Gold und Kupfer im Fokus, da die Stärkung anhält

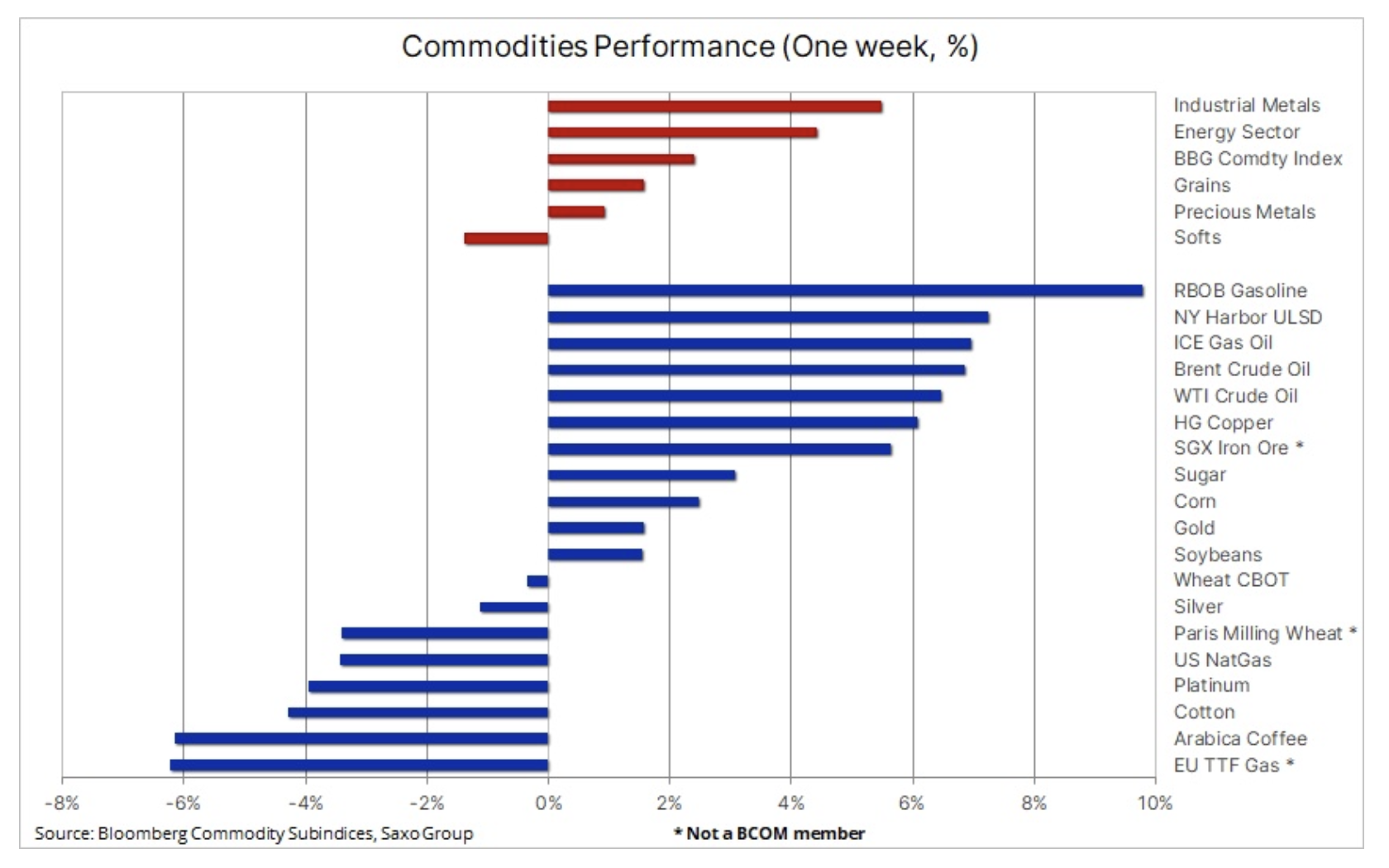

Der Bloomberg Commodity Index stieg letzte Woche um 2,4 % und machte damit einen Teil der Verluste von Anfang Januar wieder wett. Dies geschah, nachdem sich der Energiesektor – mit Ausnahme von Erdgas – dem anhaltenden Bullenmarkt bei Metallen, hauptsächlich Gold und Kupfer, angeschlossen hatte. Der Hauptgrund für die Stärkung der Rohstoffmärkte war die Aussicht auf eine Wiedereröffnung der chinesischen Wirtschaft, die die Erwartungen einer steigenden Nachfrage des weltgrößten Verbrauchers von Rohstoffen verstärkt hat. Darüber hinaus wurde die Risikobereitschaft durch den stetigen und beständigen Wertverlust des Dollars aufgrund eines weiteren Rückgangs der Inflation in den Vereinigten Staaten unterstützt, was zu einer weiteren Abwärtskorrektur des Zinserhöhungspfads beitrug Fed.

Das in den letzten Wochen beobachtete dynamische Wachstum – insbesondere bei Gold und Kupfer – weist uns für 2023 in die richtige Richtung. Die Richtung ist jedoch an sich richtig, wir glauben jedoch, dass das Datum der tatsächlichen Änderung sein könnte leicht verschoben, was das Risiko einer Korrektur vor der endgültigen Konsolidierung noch weiter erhöht. Da es unwahrscheinlich ist, dass die Aktivität in China vor dem chinesischen Neujahr, das später in diesem Monat beginnt, ernsthaft anzieht, könnte die Aussicht auf eine Stagnation der Anstoß dafür sein, die aktuelle Rallye zu stoppen, bis sie gegen Ende des Jahres neue Dynamik und Stärke gewinnt dieses Quartal.

Kurzfristig wird der Dollar ein wichtiger Treiber bleiben, und neben der Stärkung des chinesischen Renminbi und des AUD im Zuge der Wiedereröffnung des chinesischen Marktes hat auch der japanische Yen bei der nächsten Sitzung starke Kursgewinne verzeichnet Bank von Japan Der 18. Januar könnte sich in Bezug auf das Risiko als ein wichtiges Ereignis herausstellen.

Jüngsten Berichten und Gerüchten zufolge wird die Bank of Japan weitere Änderungen ihrer Zinskurvenkontrollpolitik ankündigen. Gleichzeitig testen 0,50-jährige japanische Anleihen weiterhin die Obergrenze der zulässigen Handelsspanne von XNUMX %. Eine Ausweitung dieser Spreads würde eine weitere Einengung der Renditespreads auf (steigende) japanische und (fallende) US-Staatsanleihen ermöglichen und somit eine weitere Stärkung des JPY und eine Abschwächung des Dollars für Rohstoffe unterstützen.

Es besteht kein Zweifel, dass die Inflation in den USA bereits ihren Höchststand erreicht hat, was zum Teil auf niedrigere Rohstoffpreise in den letzten Monaten zurückzuführen ist. Die Schlüsselfrage für 2023 bleibt die Machbarkeit, sie wieder auf etwa 2,5 % zu bringen, ein Niveau, das derzeit als mittel- bis langfristiges Inflationsziel eingepreist wird.

Russlands Versuch, eine souveräne Nation zu unterdrücken, und die Reaktion der westlichen Welt auf Putins Aggression bleiben eine deprimierende und immer noch ungelöste Situation, die sich weiterhin in einem Chaos in den globalen Lieferketten wichtiger Rohstoffe niederschlägt, von Öl, Kraftstoffen und Gas bis hin zu Industriemetallen und kritischen landwirtschaftlichen Produkten .

Die Verhängung eines EU-Embargos für russische Kraftstoffprodukte ab dem nächsten Monat könnte mehr Störungen verursachen als das Ölembargo des letzten Monats. Europa wird gezwungen sein, nach anderen Quellen für Diesel und Benzin zu suchen, während Russland möglicherweise Probleme haben wird, Käufer für seine Produkte zu finden. Da Europa zunehmend Anzeichen zeigt, eine Rezession knapp zu vermeiden, und die chinesische Nachfrage nach Kraftstoffprodukten voraussichtlich anziehen wird, ist im späteren Jahresverlauf mit höheren Ölpreisen zu rechnen.

Kupfer zeigt hervorragende Ergebnisse

Industriemetalle starteten dank Kupfer stark ins Jahr 2023, das Hoffnungen auf einen potenziellen Anstieg der Nachfrage aus China, dem weltweit größten Verbraucher des Metalls, aufkommen ließ. Die Faktoren für diese Stärkung waren die Wiedereröffnung der chinesischen Wirtschaft und eine verstärkte politische Unterstützung zur Stärkung der wirtschaftlichen Erholung, um die wirtschaftlichen Folgen der gescheiterten „Null-Covid“-Politik von Präsident Xi auszugleichen, von der sich China nun entschieden entfernt hat. Dieser Optimismus wurde auch durch einen schwächelnden Dollar angesichts von Spekulationen angeheizt, dass die Federal Reserve das Tempo künftiger Zinserhöhungen verlangsamen wird, da die Inflationsprognosen moderat bleiben.

Der börsennotierte VanEck Global Mining UCITS, zu dem Giganten wie BHP, Rio Tinto, Glencore, Vale und Freeport-McMoRan gehören, ist in diesem Monat bisher um 10,5 % gestiegen, der größte Gewinn seit neun Monaten. 40 % von Glencore, 26,7 % von BHP und 11 % der Einnahmen von Rio beziehen sich auf Kupfer. Darüber hinaus wurden an der Börse von Singapur gehandelte Eisenerz-Futures zum ersten Mal seit sechs Monaten über 125 $ pro Tonne gehandelt, in Erwartung eines starken saisonalen Anstiegs der Nachfrage nach den Feierlichkeiten zum chinesischen Neujahr.

Der anfänglich starke Anstieg der Kupferpreise wurde hauptsächlich von technischen und spekulativen Anlegern getrieben, die erwarteten, dass die Nachfrage aus China die Preise in den kommenden Monaten stützen würde. Sobald dieser erste Schritt vorbei ist, beginnt die wirklich harte Arbeit – es wird eine Steigerung der physischen Nachfrage erfordern, um die Rallye aufrechtzuerhalten. Während dieser Phase kann es zu Gewinnmitnahmen kommen, die potenziellen Käufern eine weitere Gelegenheit bieten, sich zu engagieren.

Kupfer, das in diesem Monat um fast 10 % gestiegen ist, wurde nahe einem Siebenmonatshoch gehandelt, wobei der jüngste Gewinn nach dem Überschreiten des gleitenden 3,8350-Tage-Durchschnitts erzielt wurde und derzeit 4,0850 $ pro Pfund unterstützt. Seitdem hat der HG-Kupferkontrakt dank der Dynamik und der technischen Investitionen eine Reihe von Widerstandslinien durchbrochen, von denen die jüngste bei 50 $ pro Pfund lag, ein 2022%iges Retracement von der Ausverkaufslinie von 4,31. Nach einer Bewegung - möglicherweise in Richtung 4 $ pro Pfund - das Metall muss sich möglicherweise abkühlen, damit es wieder auf etwa XNUMX $ pro Pfund fallen kann.

Eine gute Goldsträhne geht weiter

Gold brach aus der Spanne aus, um 2023 mit starkem Wachstum zu beginnen, was auf die positive Dynamik aus dem Dezember zurückzuführen ist. Dies unterstützt unsere Ansicht, dass 2023 für Anlagemetalle freundlicher sein wird, da die Probleme des letzten Jahres – vor allem der stärkere Dollar und steigende Renditen – beginnen, die Richtung zu ändern.

Zusätzlich zu den oben genannten unterstützenden Faktoren für Gold in diesem Jahr erwarten wir eine anhaltend starke Nachfrage der Zentralbanken, die dem Markt eine weiche Untergrenze bieten wird. In den ersten drei Quartalen des vergangenen Jahres berichtete der World Gold Council, dass der institutionelle Sektor 673 Tonnen des Metalls gekauft hat, die größte Menge seit 1967 in vollen Jahren. Hinzu kommen die 62 Tonnen, die im November und Dezember von der People's Bank of China gekauft wurden. Teilweise wird diese Nachfrage von mehreren Zentralbanken angetrieben, die versuchen, das Engagement im Dollar zu reduzieren. Eine solche „Entdollarisierung“ und der allgemeine Appetit auf Gold sollten es zu einem weiteren soliden Jahr für Goldkäufe durch den institutionellen Sektor machen.

Darüber hinaus erwarten wir, dass ein goldfreundlicheres Anlageumfeld den letztjährigen Rückgang der börsengehandelten Fondsbestände um 120 Tonnen ausgleichen wird, was möglicherweise zu einem Anstieg von mindestens 200 Tonnen führen wird. Bisher gibt es jedoch trotz starker Gewinne seit November keine Anzeichen für eine Erholung der Nachfrage nach börsengehandelten Fonds, die normalerweise bei langfristigen Anlegern beliebt sind, und die Gesamtposition bewegt sich immer noch um ein Zweijahrestief von 2 Tonnen . Daher scheinen die Haupttreiber des Goldpreises spekulative, technische Käufe durch Hedgefonds zu sein, die seit Anfang November zu Nettokäufern geworden sind, als ein dreifaches Tief eine Änderung der damals vorherrschenden Strategie signalisierte, Gold bei Anzeichen einer Stärkung zu verkaufen.

Kurzfristig muss Gold zunehmend korrigiert werden, und dieses Risiko wird unter anderem durch einen Rückgang der physischen Nachfrage und die Gewöhnung der Händler an höhere Preise unterstützt in Indien, wo die Nachfrage laut Reuters im Dezember im Vergleich zum Vorjahr um 79 % zurückging. Gold ist seit Anfang November nicht unter seinen gleitenden 1-Tage-Durchschnitt gefallen, und der Sprung im Januar hat die Lücke noch weiter vergrößert, aber da der Relative Strength Index (RSI) übermäßige Käufe signalisiert, kann eine Korrektur zum unteren Ende des Kanals nicht sein ausgeschlossen, aktuell bei 830 $.

Rohöl erholt sich dank China von den Verlusten Anfang Januar

Preise Öl stark gestiegen aufgrund der Welle des Optimismus, dass sich die Nachfrage nach Rohöl und Treibstoffprodukten in China stark erholen wird. Gleichzeitig entfernt sich das Land von seiner Null-Covid-Politik und die Rezessionsängste in den USA und Europa beginnen sich zu verringern – trotz einer Warnung des IWF, dass ein Drittel der Weltwirtschaft in diesem Jahr in einer Rezession sein wird. Der massive Anstieg der US-Lagerbestände um 19 Millionen Barrel – der größte seit Februar 2021 – der Anfang der Woche stattfand, hatte keine negativen Auswirkungen auf die Preise. Die höheren Lagerbestände waren angesichts der Kältewelle Ende Dezember zu erwarten, die die Exporte reduzierte und einige Raffinerien vorübergehend stilllegte.

Trotz der Erwartungen, dass das Angebot in diesem Quartal die Nachfrage übersteigen wird und die Preissteigerungen gedämpft bleiben, deuten die Prognosen für den Rest des Jahres weiterhin auf eine Preisunterstützung hin, da sich die Bilanzen straffen und die Auswirkungen der steigenden Nachfrage aus China und der Sanktionen gegen Russland auftauchen Kraftstoffprodukte. Durch die aktive Steuerung des Ölangebots ist es der OPEC+ gelungen, den Eindruck eines weichen Bodens unter dem Markt zu erwecken und somit rezessionsorientierte potenzielle Verkäufer davon abzuhalten, sich zu aggressiv zu engagieren.

Kurzfristig erwarten wir, dass das Risiko eines Ausbruchs von WTI und Brent-Rohöl aus etablierten Bandbreiten – im Fall von Brent-Rohöl könnte es bei 75–90 USD liegen – begrenzt sein wird. Sobald jedoch der Frühling auf der Nordhalbkugel Einzug hält, wird sich diese Position zugunsten von Long-Positionen ändern.

Weiche Produkte

sogenannt weiche Produkte, einschließlich Kaffee und Baumwolle, der einzige Sektor, der wöchentlich einen Rückgang verzeichnete. Die Arabica-Kaffee-Futures hatten einen schlechten Start in das neue Jahr und fielen im Jahresvergleich um 11 % auf ein 2022-Monats-Tief, bevor sie sich leicht erholten. Der Grund dafür ist die Stärkung des brasilianischen Real und Bedenken hinsichtlich der Nachfrage, möglicherweise verbunden mit einem Anstieg des Angebots aus Brasilien nach einer schwierigen Saison XNUMX. Als Reaktion darauf haben sich die Lagerbestände in den von ICE überwachten Lagern mehr als verdoppelt, seit sie auf ihren niedrigsten Stand gefallen sind im November viele Jahre.

Gleichzeitig Baumwolle fiel auf das untere Ende der etablierten Spanne von 80-90 Cent pro Pfund zurück, nachdem das US-Landwirtschaftsministerium (USDA) die inländischen Lagerbestände als Reaktion auf eine Produktionssteigerung und einen Rückgang der Exporte erhöht hatte. "Großverbraucher, darunter China, Indien und Pakistan stehen vor Herausforderungen, darunter ein Abwärtstrend bei Gewinnmargen und Garnbestellungen, was wiederum zu konservativeren Käufen von Baumwollfasern geführt hat, sagte die Agentur.

Der Bloomberg Grain Index, der sich in den letzten sechs Monaten in einer breiten Spanne befand, aber im Jahresvergleich gesunken ist – hauptsächlich aufgrund niedrigerer Weizenpreise angesichts des starken Angebots aus der Schwarzmeerregion – erhielt einen leichten Auftrieb, nachdem das USDA seinen Monatsbericht veröffentlicht hatte über Angebot und Nachfrage berichten. In diesem Bericht stiegen die Preise für Mais und Sojabohnen in die Höhe, nachdem das USDA seine Prognosen für die Inlandsproduktion und die verfügbaren Lagerbestände für die Vereinigten Staaten nach unten korrigiert hatte, was darauf hindeutet, dass die Dürre des letzten Jahres die Preise auch im Jahr 2023 stützen könnte 1-Jahres-Tief für Weizen, ein XNUMX-Jahres-Tief für Mais und ein XNUMX-Jahres-Tief für Sojabohnen.

In Südamerika führte die schlimmste Dürre seit 60 Jahren in Argentinien ebenfalls zu einer Abwärtskorrektur der Prognosen für die Sojabohnen- und Maisproduktion, obwohl dies teilweise durch die erwartete starke Ernte in Brasilien ausgeglichen wird. Einziger positiver Aspekt war Weizen, für den das USDA seine Prognosen für die Weltproduktion nach oben revidiert hat – auch in den USA, wo die diesjährige Winterweizenaussaat voraussichtlich die größte seit 2015 sein wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort