Aktionen im Jahr 2022 - Scheideweg für die Globalisierung

2022 wird in die Geschichte eingehen als das Jahr, das die ungezügelte Globalisierung von 1980-2021 mit dem Beginn der russischen Invasion in der Ukraine brutal beendete, was uns klar machte, dass die Welt auf eine neue globale Ordnung zugaloppiert. Die Welt beginnt sich in zwei Wertesysteme zu spalten. Globale Lieferketten und Technologien werden zu selbsterhaltenden geschlossenen Systemen zusammenbrechen. Gleichzeitig beschleunigen die entwickelten Länder das Tempo der grünen Transformation. Es scheint, dass alle Wege zur Inflation führen. Wir blicken aus geopolitischer und börsenpolitischer Perspektive auf 2022 zurück.

Anfang vom Ende

Das vergangene Jahr war das bedeutungsvollste und verrückteste Jahr meiner 2007-jährigen Karriere bei der Saxo Bank. Als Jugendlicher war ich sowohl 2010 als auch während der globalen Finanzkrise, als fast alles, was eine erschreckende Erfahrung war, zu Ende ging, an Aktien beteiligt. Als ich Ende 2014 bei der Saxo Bank arbeitete, verspürte ich trotz der Rezession einen Hoffnungsschimmer, bevor die Krise in der Eurozone wieder ins Chaos stürzte, was in Draghis berühmten Worten über das Ergreifen „aller möglichen Maßnahmen“ gipfelte, die letztendlich das Projekt eines Europäers retteten Währungsgebiet. Im Jahr 20 brach der Ölmarkt zusammen, als der US-Dollar stark zulegte und die chinesische Wirtschaft auf den niedrigsten Stand der wirtschaftlichen Aktivität seit der globalen Finanzkrise sank, was im Februar 2016 im G-20-Treffen in Shanghai gipfelte, bei dem angeblich globale politische Entscheidungsträger anwesend waren besiegelte das „Shanghai-Abkommen“, um den USD zu schwächen; Diese Theorie wurde nie bestätigt, aber nach dem G-XNUMX-Treffen verbesserte sich die Situation.

Dann kam 2017 und die niedrigste Volatilität aller Anlageklassen stellte sich für sie als Einbahnstraße heraus, bis zu dem Punkt, an dem wir uns bei der Saxo Bank fragten, ob die Märkte endgültig tot seien und ob sie jemals zurückkehren würden. Das Volatilitätsverkaufsspiel ist zum Opium des Marktes geworden und bietet eine "billige" Möglichkeit, hohe Renditen zu erzielen. Doch im Februar 2018, die sog "Volmageddon" wann VIX-Index explodierte unerwartet von durchschnittlich 11 Punkten im Jahr 2017 auf über 50 während der Handelssitzung am 6. Februar 2018. Die Änderung war so plötzlich und abrupt, dass der beliebte börsengehandelte Fonds XIV, der auf Short-Positionen in Verbindung mit Volatilität basiert, buchstäblich erdrückt wurde und auf volatilen Märkten eine bleibende Narbe hinterlassen. Dies war jedoch nicht die letzte Überraschung für Anleger im Jahr 2018. Als sich das Jahresende näherte, interpretierte die US-Notenbank die Richtung der Wirtschaft und der Marktdynamik falsch, indem sie am 19. Dezember 2018 ihren Leitzins in einem niedrigen Umfeld anhob Liquidität, was Chaos an den Aktienmärkten verursachte. Infolgedessen musste Präsident Powell Anfang 2019 einen Fehler in der Geldpolitik eingestehen, der zeigte, dass es der Markt und nicht die Fed ist, der die Politik der Zentralbank diktiert.

Das Jahr 2019 war geprägt von einer Lockerung der Geldpolitik im Zuge der Abkühlung der Weltwirtschaft und erwies sich als wenig interessant. Die Langeweile war jedoch schnell vorbei, als das Jahr 2020 mit Gerüchten begann, dass in China ein Virus aufgetreten sei, das sich schließlich zu einer globalen Pandemie entwickelt habe. Länder verhängten Lockdowns, Zentralbanken senkten die Zinssätze auf null und Regierungen entfesselten fiskalische Anreize in einem Ausmaß, das es seit den Jahren nach dem Ende des Zweiten Weltkriegs nicht mehr gegeben hat. Das schnellste Tempo der Impfstoffentwicklung liegt bisher bei etwa vier Jahren. Dies war das Bild der politischen Entscheidungsträger Anfang 2020, und daher war das Ausmaß der umgesetzten Impulse rückblickend sinnvoll. Im November 2020 wurden mRNA-basierte Impfstoffe eingeführt, die alle bisherigen Rekorde in der Impfstoffarbeit brachen, wodurch sich die Welt viel schneller als erwartet öffnete.

Im Jahr 2021 zeigten sich in allen Bereichen der Wirtschaft Engpässe und es zeichneten sich viele Inflationszeichen ab. Die meisten Ökonomen und Zentralbanker argumentierten, dass das Phänomen vorübergehend sei, da die Angebotskurven flexibel sind und sich ausdehnen werden, um auf eine erhöhte Nachfrage zu reagieren. Unser Team argumentiert seit Dezember 2020, dass die Inflation strukturell sein und noch viel länger hoch bleiben wird. Dies ist der Moment, in dem ich den größten Stolz auf meine Arbeit für die Saxo Bank verspürte. Unsere Inflationsprognosen erwiesen sich als absolut richtig, und wir blieben bei unserer Einschätzung, obwohl der Konsens die vorübergehende Natur der Inflation stark befürwortete. Im Dezember 2021 Federal Reserve räumte ein, dass sich die Inflation als hartnäckiger als erwartet herausstellte, und die Biden-Regierung machte es für die US-Notenbank zu einer Priorität, die Inflation unter Kontrolle zu bringen. Neben den oben genannten Ereignissen erlebte ich auch mehrere Flash Crashs, den Brexit, die Annexion der Krim durch Russland, die Präsidentschaft von Trump und seinen Handelskrieg mit China sowie die Liberalisierung des Frankens gegenüber dem Euro durch die Schweizerische Nationalbank.

Wie Sie sehen können, dachte ich, ich hätte alle möglichen Phänomene erlebt. Die Welt ist jedoch mit fetten Verteilungsschwänzen verbunden, was dazu führt, dass ständig neue verrückte Phänomene auftauchen. Das Jahr 2022 begann mit Warnungen aus Washington, dass Russland Truppen an der Grenze zur Ukraine stationiert, und Informationen über Putins wahre Absichten. Alle ignorierten diese Berichte, besonders Europa, mit Deutschland an der Spitze. Obwohl sich im Nachhinein herausstellte, dass die Trump-Administration mit einigen geopolitischen Problemen Recht hatte, gelang es ihr, das Vertrauen des Alten Kontinents zu verlieren. Am 24. Februar 2022 startete Russland eine umfassende Invasion in der Ukraine und löste damit erneut einen großen Krieg auf dem europäischen Kontinent aus. Es war der größte Sieg für die US-Geheimdienste, seit die Anschläge vom 11. September sie überraschten und Europa endgültig aus seinem Dornröschenschlaf geweckt wurde. Die Ukrainer haben in einem beispiellosen Ausmaß Mut bewiesen, indem sie für ihre Freiheit und vielleicht sogar für die Freiheit aller demokratischen Länder gekämpft haben. Daher wird das ukrainische Volk beim Weihnachtsessen mit meiner Familie und beim Silvesteressen mit einem Freund in beiden anwesend sein meine Toasts und in meinen Gedanken.

2022 verdient eine viel längere Beschreibung, weil es als das Jahr in die Geschichte eingehen wird, in dem die grenzenlose Globalisierung, die Anfang der 80er Jahre mit dem Start von Marktreformen in China begann, sich nachhaltig veränderte und die Welt begann, sich in Richtung eines bipolaren Machtgleichgewichts zu bewegen , mit den USA und Europa auf der einen Seite und China und Russland auf der anderen. Es wird auch als das Jahr in Erinnerung bleiben, in dem die Inflation zurückkehrte und wir aus einem langen Traum erwachten, dass die digitale Welt die einzige nennenswerte Antriebskraft war. Die physische Welt ist zurück – und das mit einem Knall.

Das geopolitische Risiko wird zu dominieren beginnen

Die obige Einführung war lang, aber notwendig, um 2022 in seinem richtigen Kontext zu verstehen. Wir stehen an einem Scheideweg. Es wird immer deutlicher, dass sich in der Welt zwei Wertesysteme herausbilden, und jedes Land wird höchstwahrscheinlich entscheiden müssen, auf welcher Seite es stehen möchte. Alles wird auf Autarkie basieren, das heißt, die Volkswirtschaften weniger abhängig von Ländern machen, die nicht demselben Wertesystem für Energie, Metalle und Agrarprodukte angehören. Daher wird Europa im Laufe der Zeit völlig unabhängig von Russland werden und sich stärker in Afrika engagieren, was zu einem Wettbewerb um Ressourcen mit China führen wird. Indien ist das größte Land, das versucht, eine neutrale Haltung gegenüber der neuen Weltordnung einzunehmen, indem es sich die Tatsache zunutze macht, dass die Vereinigten Staaten und Europa einen Teil ihrer Produktion von China dorthin verlagern.

Die Globalisierung war eine einzigartige Periode in der modernen Geschichte, weil sie von Kapital- und Handelsströmen mit begrenzter staatlicher Intervention dominiert wurde. Da Fragen der nationalen Sicherheit jetzt wichtiger werden und globale Lieferketten an das bipolare Kräfteverhältnis angepasst werden, werden Regierungen beginnen, eine größere Rolle in der Wirtschaft zu spielen. Dies ist in der Vergangenheit bereits geschehen. Die Regierungen entscheiden über die Zuteilung von Kapital und die Auswahl der unterstützten Technologien, einschließlich in Energie und Halbleiter. Am deutlichsten zeigt sich dies im in diesem Jahr verabschiedeten amerikanischen CHIPS Act, der das Instrument der umfangreichsten Industriepolitik der Vereinigten Staaten seit dem Ende des Zweiten Weltkriegs ist. Es zielt darauf ab, die Abhängigkeit der entwickelten Länder von Taiwan zu verringern, da die Frage der Eigenstaatlichkeit dieses Landes zum größten potenziellen Risiko für die Weltwirtschaft wird.

Alle Wege führen zu höherer Inflation und damit höheren Zinsen. Der Markt will es einfach noch nicht sehen, was 2023 zu einer großen Überraschung bei den Anlegern führen wird. Die bipolaren Kräfteverhältnisse in der Welt werden das bisher unaufhaltsame Konzept töten gerade rechtzeitig („just in time“), wodurch mehr Puffer und stärker fragmentierte Lieferketten geschaffen werden, um die Widerstandsfähigkeit zu erhöhen; dies wird zu einem Anstieg der Inflation beitragen. Die grüne Wende im Zusammenhang mit Krieg in Europa, Energie- und Metallmangel wird die Schaffung einer grüneren Gesellschaft kurzfristig viel teurer machen, und ab einer bestimmten Grenze werden erneuerbare Energiequellen erhebliche Kosten verursachen; dies wird zu einem Anstieg der Inflation beitragen. Der Klimawandel wird die Lebensmittelproduktion immer schneller stören; dies wird zu einem Anstieg der Inflation beitragen. Bergbauunternehmen erzielen immer noch keine große Rendite auf das investierte Kapital, und daher brauchen wir viel höhere Preise für Metalle, damit sich die Exploration und das Angebot in diesem Sektor in dem von uns angestrebten Umfang entwickeln können. dies wird zu einem Anstieg der Inflation beitragen. Arbeiter, die nach einem Schlag auf ihr reales Vermögen und Einkommen ums Überleben kämpfen, werden das Lohnwachstum beschleunigen; dies wird zu einem Anstieg der Inflation beitragen. Diese Liste ist nicht vollständig.

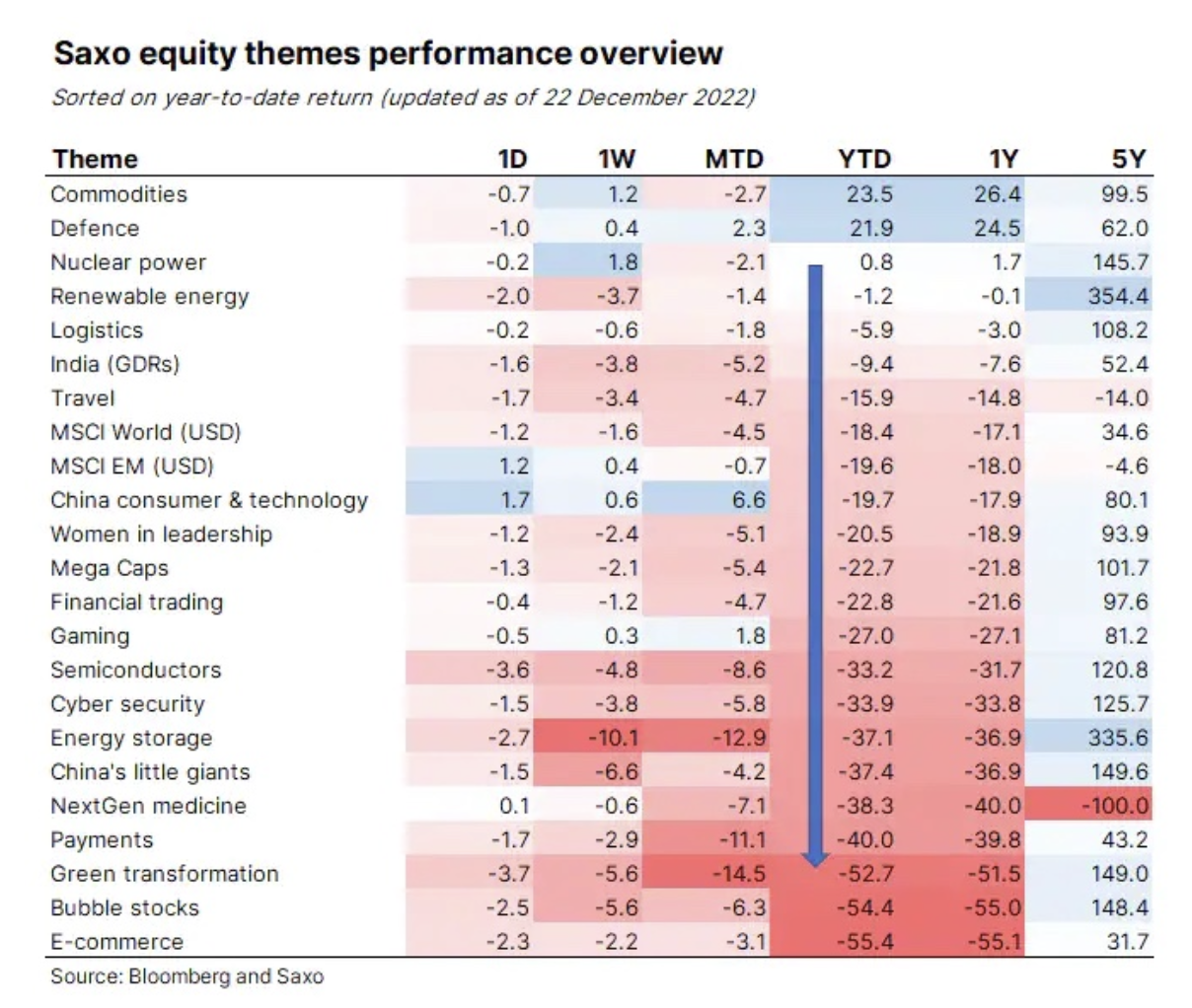

Seismische Veränderungen in der Welt spiegeln sich auch in unseren Themenkörben wider. Rohstoff- und Verteidigungsaktien haben sich bisher mit Abstand am besten entwickelt; bis heute sind sie um 24 % bzw. 22 % gestiegen. Unsere Energiemixe, wie erneuerbare Energien und Kernenergie, haben sich im Vergleich zum allgemeinen Aktienmarkt relativ gut entwickelt. Logistik und India Baskets haben von der Angleichung globaler Lieferketten profitiert. Am schlechtesten schnitten drei Themenbereiche ab, die am stärksten von der physischen Wiedereröffnung der Wirtschaft nach der Pandemie, dem Zinserhöhungsschock und der Energiekrise getroffen wurden, bei der höhere Strompreise das Ausmaß des grünen Übergangs, der sichtbarsten Manifestation, begrenzt haben davon ist der Rückgang der Nachfrage nach Strom für Autos im Laufe des Jahres.

Können US-Aktien die Nase vorn haben, wenn die physische Welt zurückkehrt?

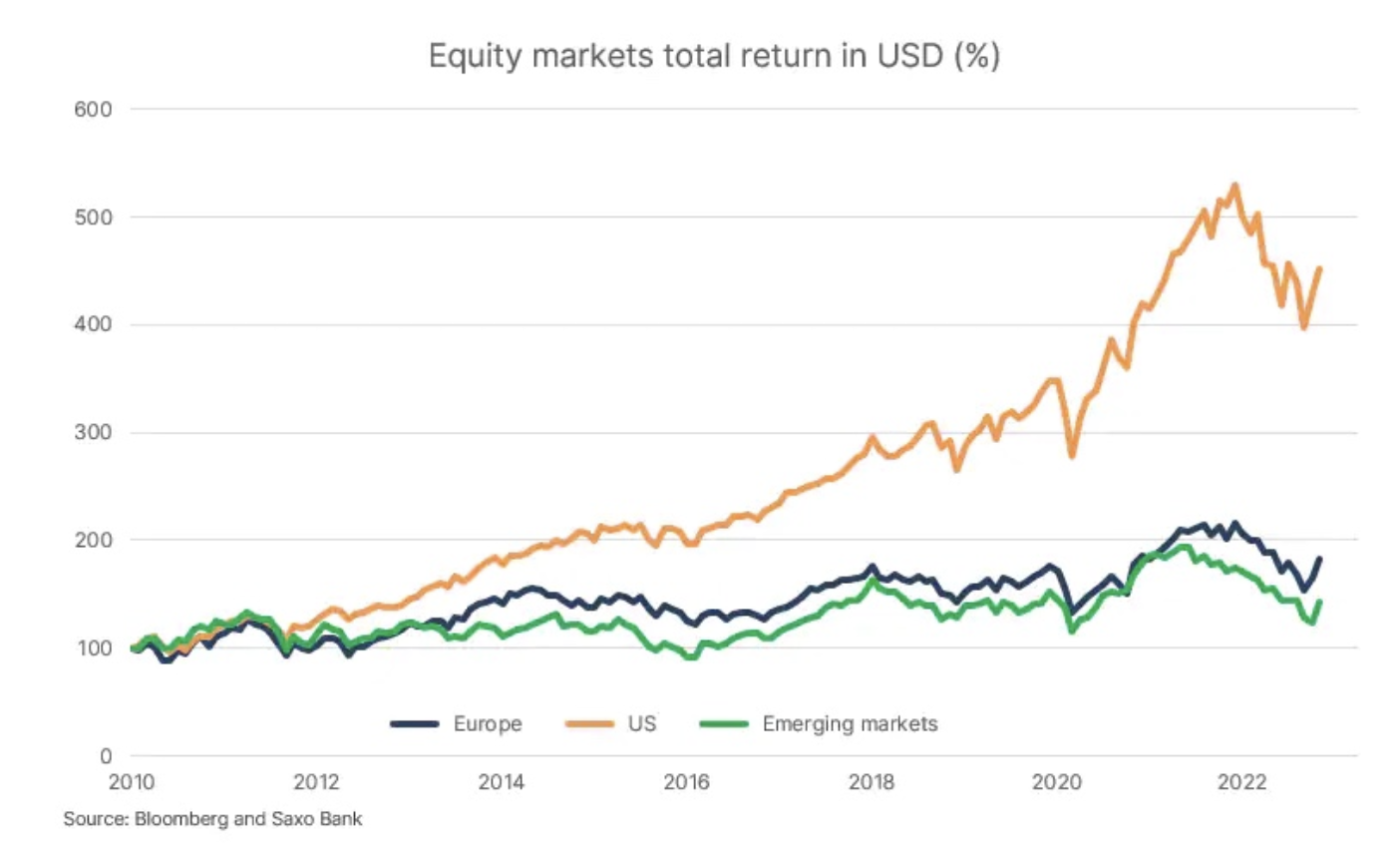

Die Endphase der Globalisierung war geprägt von der Entwicklung der Digitalisierung, die zur Entstehung großer amerikanischer Unternehmen führte, die alle Vorteile der Globalisierung nutzten. Dies ließ die US-Aktienkurse steigen und ließ europäische Unternehmen in Dollar gemessen weit hinter sich. Chinesische Aktien konnten dank des boomenden Technologiesektors mithalten, aber ihre Marktmacht ist in China zu einem politischen Thema geworden. Kartell- und Wettbewerbsgesetze entstanden mit dem einzigen Zweck, chinesische Technologiegiganten unter dem Slogan zu zerschlagen gemeinsamen Wohlstand. Angesichts der zunehmenden Zentralisierung und staatlichen Kontrolle in China wird sich der gemeinsame Wohlstand für die Aktionäre nicht als vorteilhaft erweisen, daher sind wir bei chinesischen Aktien langfristig vorsichtig, bis die Marktreformen zurückkehren.

Die größere Frage ist: Kann Europa die USA einholen? Aufgrund der langfristigen Abschwächung des Dollars und der Entwicklung der physischen Welt glauben wir, dass europäische Aktien zunehmend attraktiver werden. Europas Ziel, die Verteidigungsausgaben zu verdoppeln und im Allgemeinen unter der neuen Weltordnung selbstbewusster zu werden, wird das Wirtschaftswachstum in der Zukunft fördern, da Energieengpässe im Laufe der Zeit gelöst werden. Schwellenmärkte mit Ausnahme von China dürften angesichts des Superzyklus an den Rohstoffmärkten und der Dollarschwäche ebenfalls gut abschneiden.

Wird Energie während der Inflation weiterhin der stärkste risikomindernde Vermögenswert sein?

Seit Jahren diskutieren Anleger darüber, welche Vermögenswerte einen Schutz gegen eine Inflation bieten würden, sollte sie zurückkehren. Immobilien und inflationsgeschützte Anleihen wurden getauscht, aber es stellte sich heraus, dass der eigentliche Inflationsschutz Energie war, gefolgt vom allgemein verstandenen Rohstoffsektor. Alles, was wir tun, und unsere gesamte Gesellschaft basiert auf Energie. Unser langer Weg zu endlosem Vermögenswachstum basiert auf Energie. Ich empfehle ein Buch von Richard Rhodes namens Energie: Eine menschliche Geschichte ('Energie: Menschheitsgeschichte"). Es ist eine faszinierende Reise in die Geschichte der Energie und der Technologien, die es Ihnen ermöglichen, immer mehr davon zu erhalten.

Da sich die Gesellschaft in all ihren Aspekten in Richtung Elektrifizierung bewegt, was durch Fortschritte in der Batterietechnologie ermöglicht wird, wird Energie weiterhin eine Schlüsselrolle spielen und den Aktionären enorme Renditen bringen. Kurzfristig werden Öl und Erdgas ihre Position als strategische Vermögenswerte beibehalten, und die ESG-Bewegung (die sich auf Fragen der Umwelt, der sozialen Verantwortung und der Unternehmensführung konzentriert) hat zu einer Fehlbewertung geführt, von der Anleger profitieren können, die keinen ESG-Beschränkungen unterliegen. Längerfristig werden Wasserstoff, Brennstoffzellen, erneuerbare Energien, Kern- und Fusionsenergie dominant und profitabel werden.

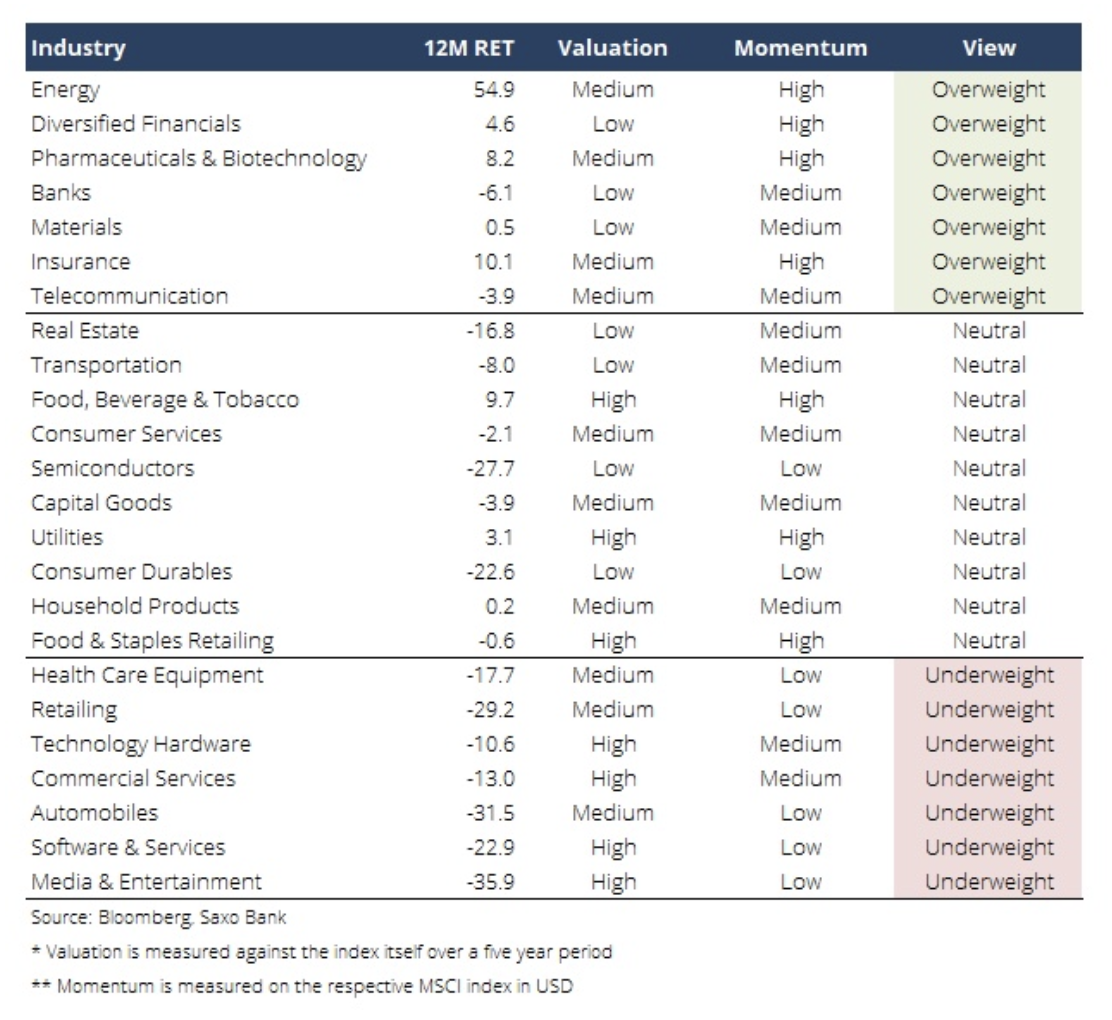

Auch 2023 bleibt der Energiesektor ein wichtiger Anlagebereich, und strukturell höhere Inflations- und Zinsniveaus im nächsten Konjunkturzyklus werden den Finanzsektor ideal unterstützen. Bergbauunternehmen werden auch weiterhin ein wichtiger Investitionsbereich bleiben, während der Technologiesektor den Prozess der Anpassung an die neuen Bedingungen noch nicht abgeschlossen hat. Mit anderen Worten, das zugrunde liegende Konzept für Anleger ist eine größere Ausgewogenheit von immateriellen und materiellen Aktien im Portfolio.

Unternehmen mit hoher Qualität und Margen können am besten mit der Inflation fertig werden

Da die Inflation auch 2023 das Thema bleiben wird und der Lohndruck beginnen wird, die aktuelle Dynamik zu dominieren, werden die Unternehmen Schwierigkeiten haben, ihre Betriebsmargen im nächsten Jahr aufrechtzuerhalten. Im aktuellen Umfeld werden Unternehmen, die klein und stark verschuldet sind und einen hohen Anteil an Mitarbeitern als Produktionsinput haben, dem größten Druck ausgesetzt sein. Wie wir kürzlich geschrieben haben, werden Unternehmen mit den niedrigsten Betriebsmargen in ihrer Branche am stärksten dem Inflationsdruck ausgesetzt sein. Während der Inflation in den 70er und frühen 80er Jahren Warren Buffett gelernt, dass Unternehmen mit hohen Margen, starken Marken oder konkurrierenden Technologien die Inflation eher überleben. Diese Lektion gilt auch für die Anleger von heute, und wir hoffen, dass unsere Kunden dies bei der Verwaltung ihrer Portfolios im Jahr 2023 berücksichtigen.

Es war sicherlich die längste Börsenanalyse, die ich je geschrieben habe. Dieses Jahr verdient jedoch einen wohlüberlegten Kommentar, denn 2022 wird zweifellos eines dieser Jahre sein, auf das wir zurückblicken und sagen werden, dass sich die Welt in diesem Jahr verändert hat. Wie Wladimir Lenin einmal sagte:

"Es gibt Jahrzehnte, in denen nichts passiert, und Tage, an denen Jahrzehnte vergehen."

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Hinterlasse eine Antwort