verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Die Energiekrise könnte Aktien in diesem Sektor zu den Gewinnern des Jahrhunderts machen

Aktien beendeten das Jahr 2021 mit einem Gewinn von 23,3 % gegenüber dem in USD ausgedrückten Index MSCI WeltDie Verlängerung der Serie begann im Jahr 2020 mit einem Gewinn von 14,3 %. Während diese Renditen deutlich über den langfristigen Aktienrenditen liegen, liegt der MSCI World Index seit den frühen 1970er Jahren unter der langfristigen Trendlinie, und die Risikoprämie für US-Aktien wird jetzt auf 4,7 % geschätzt. Rechnet man die aktuelle 6,4-jährige US-Anleiherendite hinzu, würde die erwartete Rendite für US-Aktien XNUMX % betragen. Wir glauben zwar nicht, dass der Aktienmarkt im Allgemeinen hinsichtlich der Zinsen überbewertet ist, aber es gibt durchaus spekulative Nischen in diesem Markt, die eine Tendenz zur Blasenbildung aufweisen. Diese Nischen haben sich in den letzten drei Monaten aufgrund von Zinserhöhungserwartungen stark eingeengt.

Im vergangenen Jahr entwickelte sich die globale Energiekrise langsam und explodierte Ende des Jahres in den Händen Asiens und Europas, und die europäischen Erdgas-Futures-Kontrakte stiegen ab Mai 2020 um 2 %. Höhere Energiepreise – das Thema der vierteljährlichen Prognosen von Saxo – sind eine Steuer für Verbraucher und Unternehmen. Sie können die Verbraucherpreise in die Höhe treiben und die Margen durch höhere direkte Betriebskosten und sekundären Inflationsdruck verringern, der sich auf die Branchen unterschiedlich auswirkt. Sie können auch dazu führen, dass die Zinsen steigen, indem sie direkt den Abzinsungssatz für zukünftige freie Cashflows erhöhen und damit die Aktienbewertung senken. Es gibt viele Gründe, das anzunehmen Die Energiepreise werden aufgrund von Unterinvestitionen, ESG und der grünen Wende auf absehbare Zeit hoch bleiben. Dies wird Anleger dazu ermutigen, sich im gesamten Energiesektor zu engagieren, um ihre Portfolios mit zu vielen Technologie- und Wachstumsaktien auszugleichen.

Die Rolle des Energiesektors an den Aktienmärkten ist irrelevant geworden

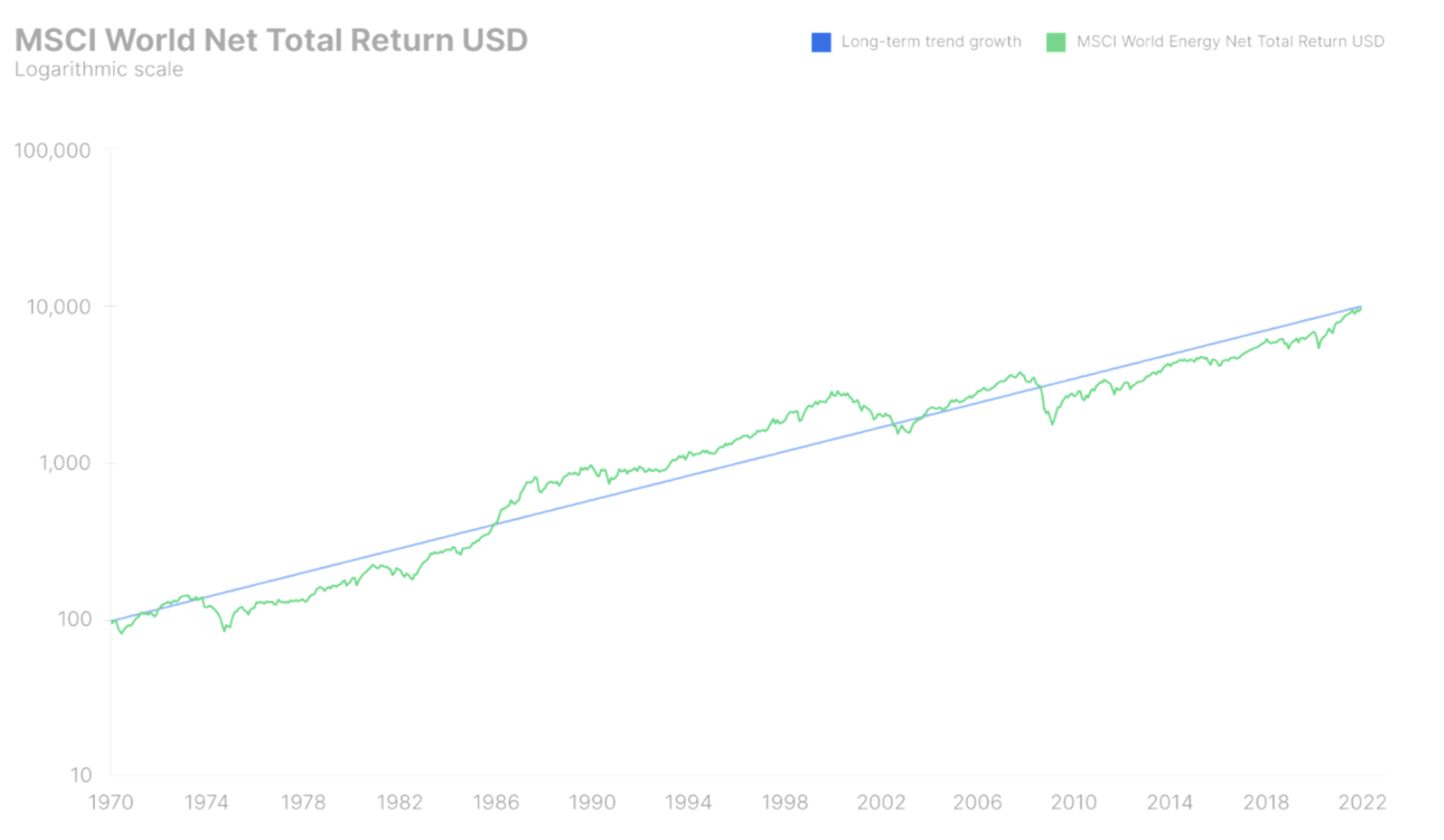

Im Januar 1995 wurde der Energiesektor mit XNUMX Prozent gewichtet der S & P 500 Index und war damit der fünftgrößte Sektor nach Marktkapitalisierung in der größten Volkswirtschaft der Welt und dem größten Aktienmarkt der Welt. Seitdem hat der Energiesektor einen unglaublichen Boom erlebt, der im Juni 2008 seinen Höhepunkt erreichte, als der Preis für Rohöl der Sorte Brent 140 $ pro Barrel erreichte. In diesem Zeitraum übertraf der globale Energiesektor den globalen Aktienmarkt um 7,5 % im Jahresvergleich und lieferte eine kombinierte USD-Rendite von 16,2 % im Jahresvergleich.

Der Hauptfaktor hinter diesem Energieboom war der schnelle wirtschaftliche Fortschritt Chinas und – am wichtigsten – sein Beitritt zur Welthandelsorganisation, der zu einer beispiellosen Verlagerung von Produktion aus Ländern führte OECD ins Reich der Mitte. Die chinesische Wirtschaft war weniger energieeffizient als der Industriesektor in den OECD-Ländern, und der Großteil des für Haushalte und Industrie erzeugten Stroms stammte aus Kohle, Öl und Gas. Steigende Energiepreise zwischen 1995 und 2008 führten zu einem Investitionsboom, der sich später als Gräuel für die Branche herausstellte. Bis Juni 2008 erhöhte der Energiesektor jedoch seine Gewichtung im S&P 500-Index auf 16,2 %, an zweiter Stelle hinter dem Informationstechnologiesektor (16,4 %) und sogar vor dem Finanzsektor (14,2 %).

Juni 2008, als die Welt in die verheerende Kreditkrise und die darauf folgende Wirtschaftskrise stürzte, war der Spitzenmonat für die globale Energiebranche. Trotz weitreichender Impulse aus China und den Vereinigten Staaten, die die ganze Welt aus dem Abgrund zogen, und dem darauffolgenden Anstieg der Energiepreise und Energieaktien haben die Märkte langfristigen Schaden erlitten. Massive Überinvestitionen in die Öl- und Gasexploration, gepaart mit viel höheren Kosten in der Branche während der Boomjahre, führten zu einem Rückgang der Rentabilität und Kapitalrendite. Außerdem wuchs die Nachfrage nicht mehr so schnell wie zuvor, da Chinas Urbanisierung fortschritt und die Wirtschaft des Reichs der Mitte energieeffizienter wurde, während die Weltwirtschaft weiterhin unter den Auswirkungen der Finanzkrise litt.

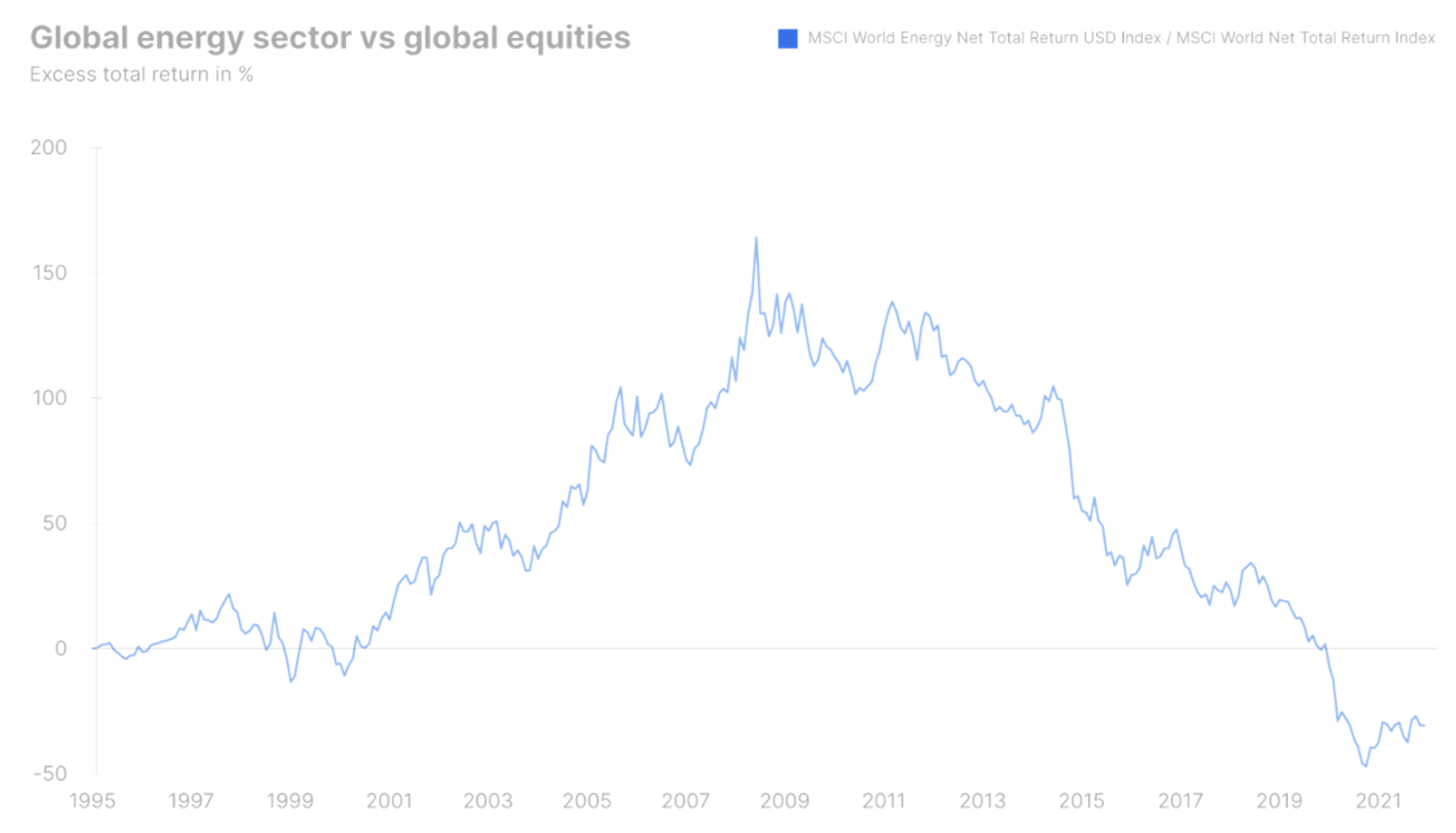

Von Juni 2008 bis Dezember 2021 entwickelte sich der globale Energiesektor im Jahresvergleich um 9,4 % schlechter als der globale Aktienmarkt, was die gute Performance der letzten 13 Jahre zunichte machte. Global Energy fiel zwischen Juni 2008 und Dezember 2021 um 21,2 %, eine nominale Rendite vor Inflation. Im gleichen Zeitraum wuchs der globale Aktienmarkt um 201 %, und im Dezember 2021 fiel die Gewichtung des Energiesektors im S&P 500-Index auf 2,7 %, was ihn zum drittkleinsten Sektor machte, nur noch vor den Versorgungs- und Versorgungssektoren . Gleichzeitig erhöhte der Informationstechnologiesektor seine Gewichtung im S&P 500 Index auf 29,2 %.

Die brutale Wahrheit im Jahr 2022 ist, dass der Energiesektor an den globalen Aktienmärkten in Bezug auf die Auswirkungen auf die Gewinne eine kleine Rolle spielt, aber unsere gesamte Weltwirtschaft basiert immer noch auf Energie. Der Anstieg des Wohlstands in den letzten 300 Jahren war eine lange technologische Reise vom Verbrennen von Holz über das Verbrennen von Kohle bis hin zur Entdeckung Öl i Erdgasund dann Kernenergie bis hin zu einem Umstieg auf erneuerbare Energiequellen wie Wind und Sonne. Da die ganze Welt auf Energie basiert, ist sie von enormer Bedeutung für die Wirtschaft, und die Energiekrise macht Politikern, Verbrauchern und Unternehmen bewusst, wie wichtig Energie ist und wie selbstverständlich wir alle sie betrachteten.

Hunger nach Investitionen in die physische Welt

Es gibt viele Gründe für die aktuelle Energiekrise, einige kurzfristige und andere langfristige. Die offensichtlichsten sind Chinas Umstellung auf Kohleenergie, Deutschlands Ausstieg aus der Kernenergie, Russlands geopolitische Spiele, der globale Erdgasmarkt über LNG, zu geringe Investitionen in die Öl- und Gasversorgung und beispiellose Wetterphänomene, die die Stromerzeugung aus Wasser- und Windkraftwerken reduzieren.

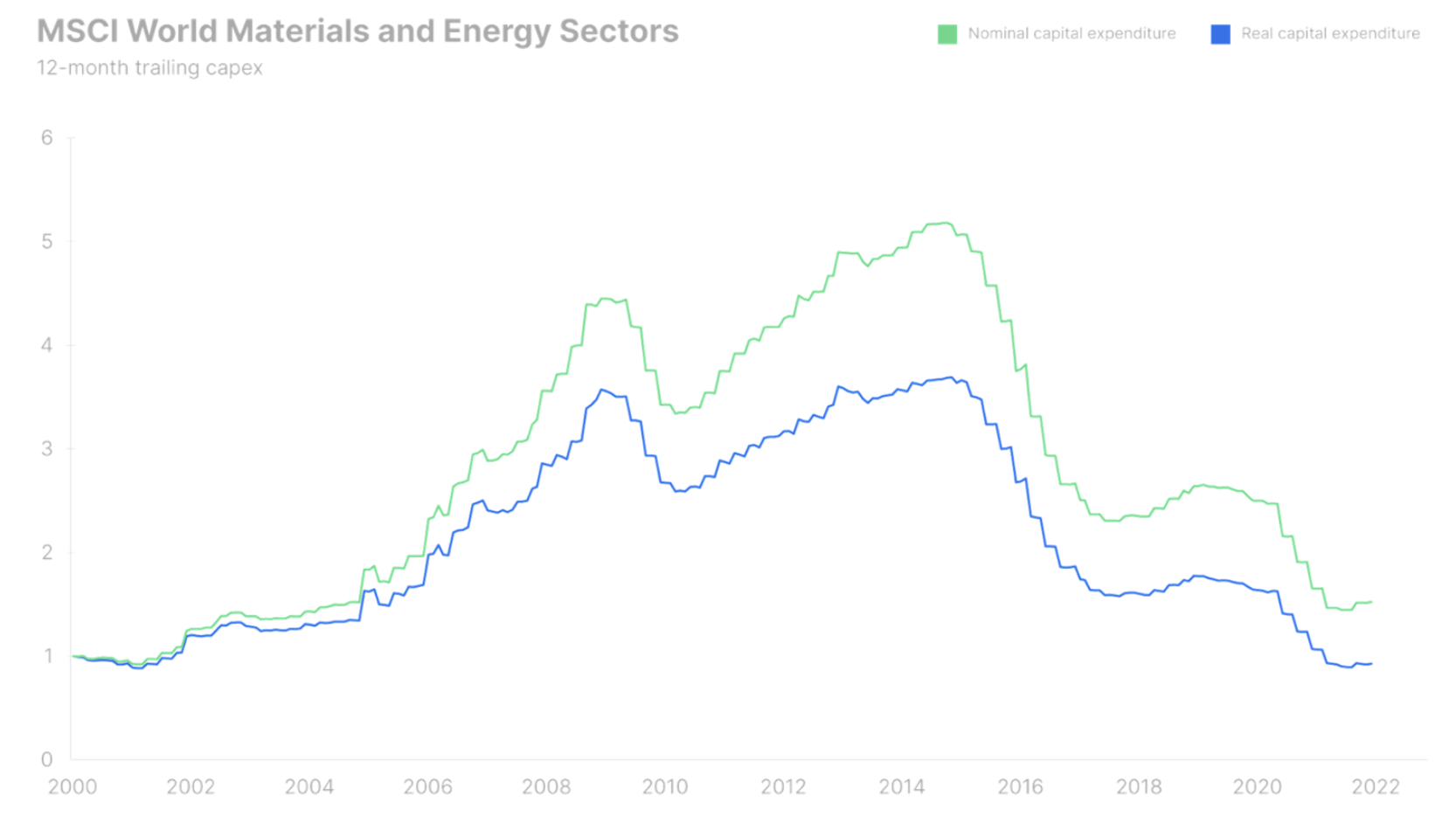

Eines der faszinierendsten Diagramme für den globalen Energiesektor ist die Veränderung der Investitionsausgaben zwischen 2000 und 2021. Die Boomzeit von 2000 bis 2008 führte zu einem Anstieg der Investitionsausgaben um 350 %. Die Finanzkrise führte nur zu einem leichten Rückgang, danach nahmen die Investitionen wieder zu, da die Branche davon ausging, dass die Nachfrage in unverändertem Tempo weiter wachsen würde. Das Wunder der Fracking-Technologie sicherte jedoch eine beispiellose Versorgung mit Rohöl aus den Vereinigten Staaten, ließ die Preise stark fallen und machte die überwiegende Mehrheit der zwischen 2009 und 2014 getätigten Investitionen zunichte.

Seit dem Einbruch des Ölpreises in den Jahren 2014-2016 und darüber hinaus haben das wachsende Bewusstsein für den Klimawandel, gepaart mit ESG-Vorgaben und massiven Eigenkapitalrenditen mit Engagement in der Digitalisierung, den Energiesektor nach Investitionen ausgehungert. Das aktuelle Niveau der Investitionsausgaben ist real das niedrigste seit 20 Jahren und nominell das niedrigste seit 2004. Die seit mehr als sieben Jahren andauernde Investitionsflaute wird in den kommenden Jahren zu einer Steigerung der Attraktivität der Energiepreise beitragen. Der größte Ölverbraucher ist der Verkehrssektor, und aufgrund seiner Elektrifizierung ist der Ölmarkt potenziell der größte langfristige Verlierer des grünen Übergangs. Zuvor steht der Branche jedoch in den Jahren der Energiekrise eine weitere sehr profitable Phase bevor. Der globale Energiesektor wird derzeit mit einer 5-Monats-Dividendenrendite von 4,7 % gehandelt, und unter der Annahme einer langfristigen Dividendenwachstumsrate von 10 % liegt die langfristig erwartete Kapitalrendite im globalen Energiesektor bei fast XNUMX %. Dies könnte Energieaktien im kommenden Jahrzehnt zum Gewinner des Jahrhunderts machen, und die implizierten erwarteten Renditen sind zu gut, als dass globale Anleger sie ignorieren könnten.

Die Energielandschaft und ihre Bestandteile an den Aktienmärkten

Die Verlagerung der Industrieproduktion nach China in den letzten zwei Jahrzehnten und die Verzögerung der Politik bei der Entscheidung über den Klimawandel, verbunden mit der Digitalisierung, haben zu einem gefährlichen Wendepunkt geführt, an dem diese "Energiekredite" zurückgezahlt werden müssen. Die Kosten werden auf lange Sicht höhere Energiepreise aufgrund der grünen Wende sein und viel höhere Öl- und Gaspreise aufgrund zu geringer Investitionen und der Entdeckung, dass wir zuerst sündigen müssen, um in Zukunft in einem „grünen Paradies“ zu leben ein wenig über fossile Brennstoffe.

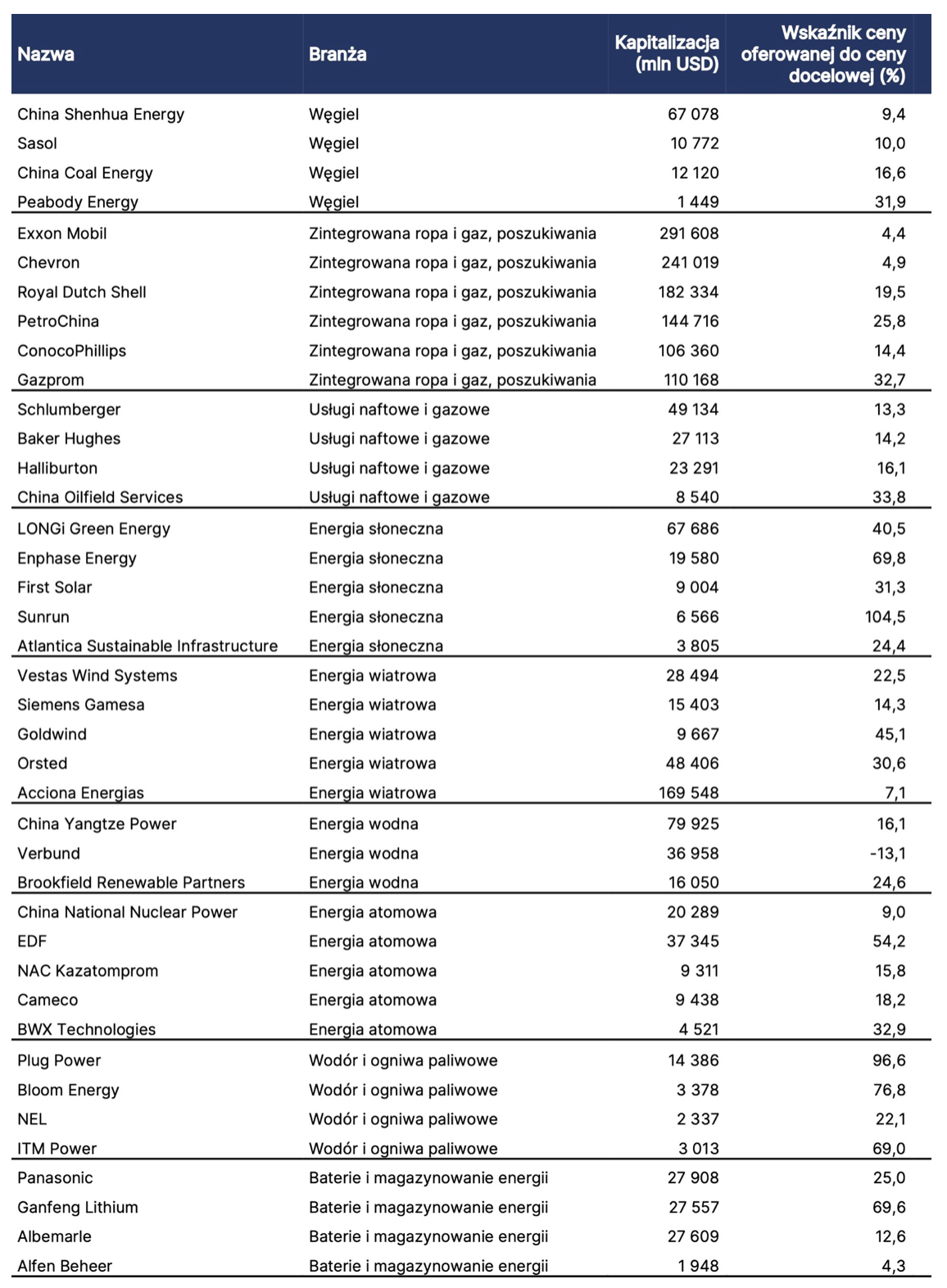

Die folgende Tabelle zeigt 40 Unternehmen aus dem globalen Energiemarkt und Schlüsselindustrien wie Kohle, integrierte Öl- und Gasexploration und -exploration, Solar, Wind, Wasserkraft, Wasserkraft, Kernkraft, Wasserstoff und Brennstoffzellen und schließlich Batterien. Diese Liste erhebt keinen Anspruch auf Vollständigkeit, soll Anlegern jedoch Anregungen für ein Engagement in einzelnen Teilen der Energielandschaft geben. Versorger haben wir – obwohl dieser Sektor für die Stromerzeugung zuständig ist – als separate Kategorie ausgeschlossen, weil sie in der Regel streng reguliert sind und die Margen nicht erhöhen können und in einigen Fällen die Erhöhung der Produktionskosten nicht vollständig übertragen können.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Hinterlasse eine Antwort