Eine ganz neue Welt der höheren Zinsen

Die jüngsten Marktspannungen und der anhaltende Druck auf kleinere US-Banken scheinen der US-Sparkreditkrise von 1986-1995 bemerkenswert ähnlich zu sein, die zum Zusammenbruch von fast einem Drittel der 3 Kreditkarten führte. Es war teilweise eine Dauerkrise (Dauer) Fesseln. Sparkassen und Kreditgenossenschaften konkurrierten mit staatlich geförderten Unternehmen, um 98-jährige Festzinshypotheken auszugleichen, die aufgrund des inhärenten Missverhältnisses zwischen Anleihelaufzeit und aktuellem Finanzierungsbedarf keinen Platz in der Bilanz hatten. Das erinnert ein wenig an die XNUMX-Milliarden-Dollar-Hypothek der Ersten Republik. Damals wie heute senkte das Tempo der Zinserhöhungen die Rentabilität der Banken und machte einige von ihnen, insbesondere kleine, anfällig für Abflüsse von Einlagen. Während die Insolvenz der Silicon Valley Bank die von der Bank gehaltenen Anleihen betraf, betrifft das Problem im weiteren Sinne auch die Hypotheken in ihrer Bilanz. All dies ist reparabel.

Bisher haben die politischen Entscheidungsträger schnell Schritte unternommen, um die Situation unter Kontrolle zu bringen. Sie haben auf alte Tricks aus früheren finanziellen Stresszeiten zurückgegriffen, um die Liquidität auf dem Markt sicherzustellen – was den Zugang zu Notkrediten und USD-Swap-Linien bedeutet, um die Dollar-Liquidität zu erhöhen. Das neueste Tool dient als Unterstützung für den Finanzsektor: jede große Bank der Welt, die in der Lage ist, angemessene Sicherheiten zu stellen Bank of England, Schweizer Nationalbank, Die Europäische Zentralbank oder Bank von Japankann an jedem Tag der Woche Dollar von seiner Zentralbank erhalten (die wiederum Dollar von der US-Notenbank erhält). Es ist wie ein globales Rabattfenster für die US-Währung, um eine Dollarknappheit im System zu vermeiden. In der vorangegangenen Krise haben diese Mechanismen dazu beigetragen, die Stabilität nach einiger Zeit wiederherzustellen, und es ist zu erwarten, dass dies wieder der Fall sein wird. Diese Liquiditätshilfe – die in keiner Weise mit einer quantitativen Lockerung vergleichbar ist – wird jedoch nicht an die Realwirtschaft gehen. Und das sollte uns Sorgen machen.

Höheres Rezessionsrisiko in den USA

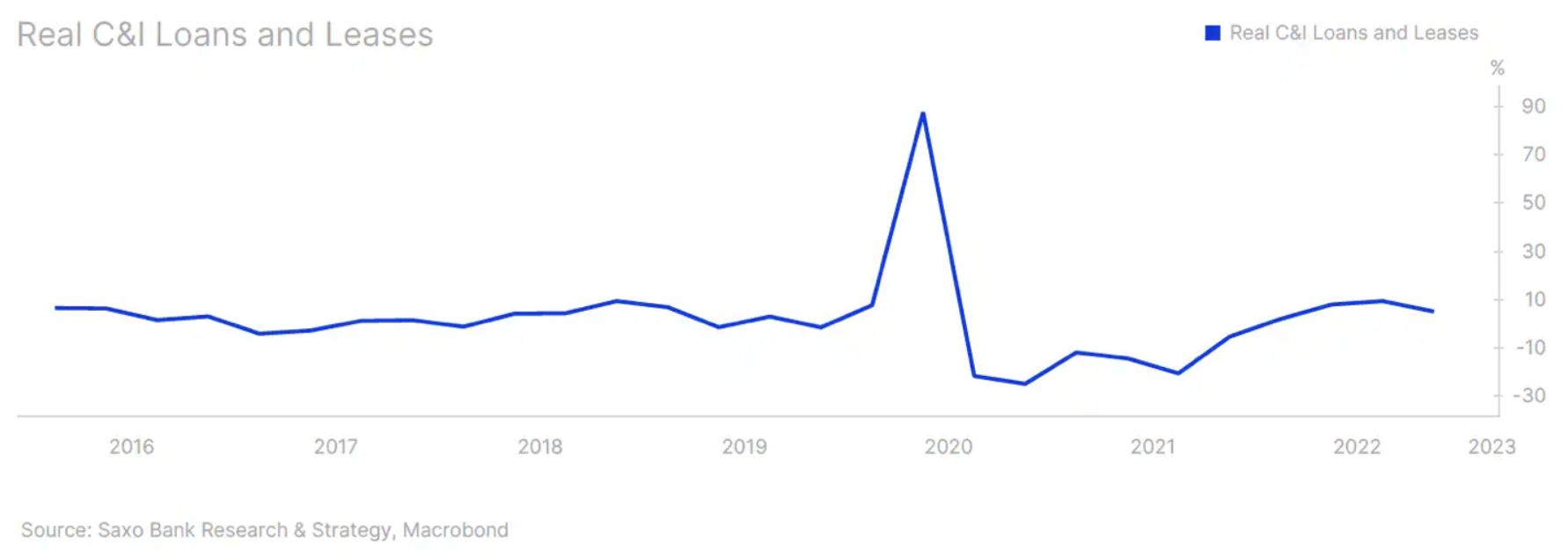

Als wir unsere Prognosen für 2023 veröffentlichten, widersprachen wir den Analysten, die eine Rezession vorhersagten, da die Höhe der in die Wirtschaft fließenden Kredite nicht darauf hindeutete. Im vierten Quartal 2022 verzeichneten gewerbliche und industrielle Kredite – ein wichtiges Barometer für das Wirtschaftswachstum – ein beeindruckendes Wachstum von 11,5 % gegenüber dem Vorjahr. Real waren es 5,05 % - sehen Diagramm unten. Wir gingen von der Grundannahme aus, dass die Wirtschaft auf eine Phase schnell oszillierender Expansionen/Kontraktionen, möglicherweise eines Rückgangs des Wirtschaftswachstums und einer höheren, wenn auch immer noch niedrigen Arbeitslosigkeit zusteuert. Die meisten Unternehmen waren nicht bereit, Arbeitnehmer zu entlassen, die so schwer einzustellen waren (was das Risiko einer Arbeitsplatz-Zombifizierung erhöhte). Für die meisten Marktteilnehmer war dies wohl eher ein Problem als die typischen rezessionsbedingten Nöte.

Diese Situation wird sich jedoch bald ändern. US-Banken, die knapp bei Kasse sind, haben erhebliche Geldbeträge von den USA geliehen Federal Reserve (Zum Beispiel waren es in der Woche zum 19. März 300 Milliarden Dollar). Leider glauben wir nicht, dass der Großteil dieser Bankreserven in Kredite fließen wird. Das größte makroökonomische Risiko, das sich aus den derzeitigen Marktspannungen ergibt, besteht darin, dass die Banken das Kreditwachstum verlangsamen werden. Warum spielt es eine Rolle? In einer stark fremdfinanzierten Wirtschaft wie der unseren ist ein stetiger Kreditfluss unerlässlich, um Wirtschaftswachstum zu generieren. In den USA, wo die Kapitalmärkte eine Schlüsselrolle bei der Kreditvergabe spielen, stellen Banken immer noch rund 40 % der Unternehmenskredite. Und für KMU – die eine besonders große Makrowirkung haben – ist die Verschärfung der Kreditvergabebedingungen durch die Banken ein ernsthaftes Problem. Wir glauben immer noch, dass es zu früh ist, um von einer Rezession in den USA zu sprechen – uns fehlen makroökonomische Daten, um dies zu bestätigen. Diese neue Dynamik droht jedoch eine eventuelle Rezession scharf herbeizuführen.

Worauf sollten Sie achten?

Es dauert Wochen, vielleicht Monate, um die genaue makroökonomische Situation besser einzuschätzen. Die Unsicherheit ist extrem hoch. Bis dahin sollten Sie Commercial Mortgage Backed Securities und breitere Kreditspreads genau im Auge behalten, insbesondere in den USA. Die Konditionen von Interbankenkrediten werden zumindest kurzfristig und sobald die Unterstützungsinstrumente vorhanden sind, sicherlich nicht viel nützen. Spannungen lassen sich nur sehr schwer in Echtzeit überwachen. Wir gehen auch davon aus, dass die Zentralbanken die Kommunikationskanäle mit dem Bankensektor weit offen halten werden, um möglichen Marktspannungen vorzubeugen. Aus unserer Sicht besteht kein nennenswertes Risiko weiterer Bank Runs – das ist klar. Die Marktteilnehmer müssen jedoch die Auswirkungen der sich entwickelnden Marktspannungen auf allgemeinere Kreditvergabebedingungen und tiefere strukturelle Schwachstellen bei kleineren Banken, insbesondere in Bezug auf Gewerbeimmobilien, beachten. Dies ist möglicherweise das größte ignorierte Problem in den Vereinigten Staaten. Banken außerhalb der Liste der 25 größten Banken sind für ganze 67 % der gewerblichen Immobilienkredite verantwortlich. Entsprechend Des Internationalen Währungsfonds Der Wert der Kredite an den gewerblichen Immobiliensektor in kleineren US-Banken beträgt 2 Billionen USD. Das Problem ist, dass Covid die Realitäten der Arbeit verändert hat. Ungefähr 50 % der Mitarbeiter haben ihre Vollzeit-Büroarbeit noch nicht wieder aufgenommen, und da die Mietvertragsverlängerungstermine näherrücken, besteht ein hohes Risiko, dass viele nicht verlängert werden, wodurch ein langer Schwanz notleidender Kredite in den Büchern der Banken zurückbleibt (insbesondere kleinere Einsen).

Es gibt auch Probleme in Europa, aber vorerst weniger schwerwiegend. Höhere Zinsen und weniger erschwingliche Immobilien destabilisieren auch die finanzielle und makroökonomische Landschaft. Wir beginnen, die Auswirkungen einer Abkehr von Negativzinsen zu erkennen, insbesondere in Ländern, in denen Hypotheken variable Zinsen haben (was im Grunde der größte Teil Europas ist). Zwangsvollstreckungsanträge nehmen in Griechenland zu (insbesondere nachdem der Oberste Gerichtshof ausländischen privaten Investmentfonds erlaubt hatte, Immobilien zu kaufen und weiterzuverkaufen – was die Immobilienspekulation anheizte). In Schweden erlebt der Wohnimmobilienmarkt einen der schlimmsten Rückgänge der Welt, wobei der Wert von Häusern und Wohnungen im vergangenen Jahr um bis zu 16 % gefallen ist, da höhere Zinssätze das Niveau der variablen Hypothekensätze nach oben getrieben haben. Es ist noch nicht vorbei. schwedische Zentralbank, Riksbank, prognostiziert einen Rückgang von 20 % gegenüber seinem Höchststand vor einem Jahr. In Großbritannien gehen die Hypothekengenehmigungen aufgrund höherer Zinsen zurück. Laut dem Amt für nationale Statistik sind die monatlichen Kosten für eine neue Hypothek für ein durchschnittliches Doppelhaus im Jahr bis Dezember 61 um bis zu 2022 % gestiegen. Die Situation verschlechtert sich. Es ist noch zu früh, um die genauen makroökonomischen Auswirkungen dieses Phänomens zu beurteilen. Es geht weniger um Wochen als um Monate. Sicher ist jedoch, dass dies nichts Gutes verheißt, und die makroökonomischen Prognosen sind besorgniserregender geworden als noch vor einigen Wochen.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Hinterlasse eine Antwort