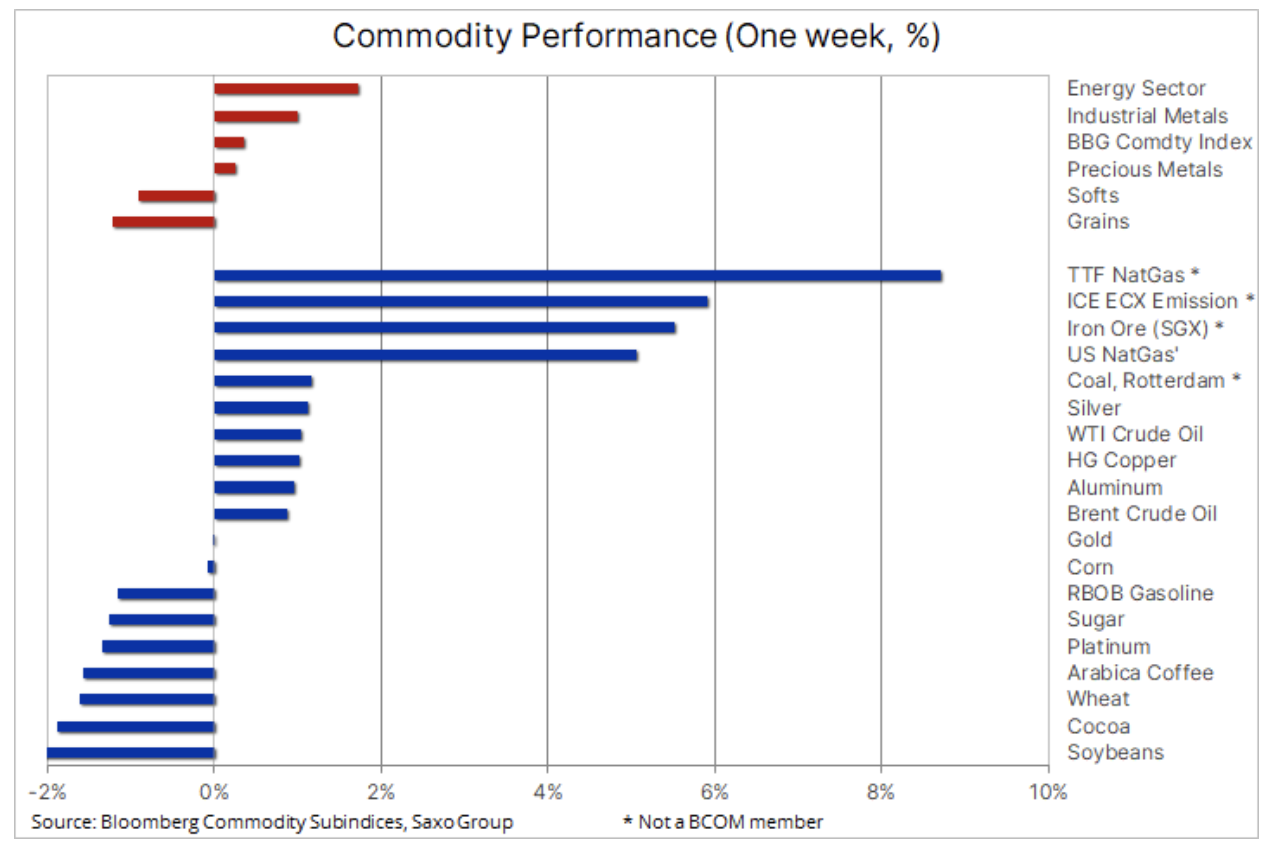

Eine starke Woche im Energiesektor mit Kohlendioxid und Erdgas

In der dritten Woche in Folge sind die Rohstoffmärkte gewachsen; weitreichende Zuwächse im Energie- und Metallsektor glichen Punktrückgänge im Agrarsektor aus. Infolgedessen blieb der Bloomberg-Spot-Rohstoffindex, der die Wertentwicklung der wichtigsten Rohstoffterminkontrakte mit dem nächsten Verfallsdatum abbildete, nahe seinem Zehnjahreshoch.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Von zentraler Bedeutung ist weiterhin die steigende Inflation, die zum Teil auf höhere Inputkosten im Vergleich zu aufwertenden Rohstoffen zurückzuführen ist. Fabrikinflation, d. h. der Erzeugerpreisindex (Erzeugerpreisindex) Erzeugerpreis inde $ x, PPI), der in China seit 2008 seinen Höhepunkt erreichte, und die Behörden schlagen vor, staatliche Reserven an Industriemetallen freizugeben, um die Rohstoffpreise zu senken und die Inflation einzudämmen. In den Vereinigten Staaten stiegen die Preise für Konsumgüter und Dienstleistungen im Jahresvergleich um 5 %, auch das schnellste Tempo seit 2008, und die Kerninflation ist auf dem höchsten Stand seit 1992.

Dies hielt Anleger jedoch nicht davon ab, in den Anleihenmarkt einzusteigen, wo die Renditen von US-Staatsanleihen auf den niedrigsten Stand im aktuellen Zyklus fielen. Dieser Trend war ein Produkt der Tatsache, dass der Markt die Ansicht akzeptierte Feddass der Inflationsanstieg sich umkehren wird, sowie die Flut von USD-Liquidität, die in den Markt gepumpt wird, während das US-Finanzministerium seine Rechnung weiter senkt – letztendlich unter 500 Milliarden USD bis zum 1. . Sowohl niedrigere Renditen als auch ein schwächerer Dollar trugen zur Verbesserung der Risikobereitschaft in allen Märkten, einschließlich der Rohstoffmärkte, bei.

Den größten Anstieg auf Wochenbasis verzeichneten zwei eurozentrische Rohstoffterminkontrakte, die nicht im Rohstoffindex gelistet sind, d.h. Niederländisches TTF-Gas (Niederländisches Erdgas TTF) und ECX-Carbon (Kohlenstoffdioxid-Ausstoß). TTF-Erdgasvertrag mit nächstem Fälligkeitsdatum – dem europäischen Benchmark – erreichte den höchsten Preis seit fünf Monaten aufgrund des begrenzten Angebots aufgrund überdurchschnittlicher Temperaturen, einem vorübergehenden Rückgang der Lieferungen aus Norwegen und Russland und vor allem einer weiteren Steigerung bei den Preisen für EU-Emissionszertifikate für Kohlendioxid über 53 EUR pro Tonne.

Letztes Jahr und insbesondere seit November ICE-EUA-Futures-Kontrakt in Höhe einer Tonne Kohlenstoffdioxid-Ausstoß er stieg kräftig auf 40 EUR, dh um 300 % über dem Durchschnittspreis der letzten fünf Jahre. Was ist im November passiert? Vor allem wurde der erste Impfstoff angekündigt, der einen klaren Weg zur globalen Erholung signalisiert; Außerdem wurde Joe Biden Präsident der Vereinigten Staaten und zog eine umweltfreundlichere Politik vor.

das Eisenerz

Auch die an der Singapore Stock Exchange gehandelten Eisenerz-Futures führten letzte Woche die Tabelle an und legten stark zu. Entgegen der Regierungspolitik bleibt die Nachfrage aus chinesischen Stahlwerken solide, da der Markt mögliche Lieferengpässe in Brasilien in Betracht zieht.

Agrarrohstoffe

Na Getreidemärkte die Situation war unterschiedlich, aber sie verloren auf wöchentlicher Basis deutlich nach der Veröffentlichung des monatlichen Berichts des US-Landwirtschaftsministeriums (USDA) über das weltweite Agrarangebot und die Nachfrage (WASDE). Mais verzeichnete einen zweiten wöchentlichen Anstieg, nachdem der Bericht zeigte, dass die Lieferungen aufgrund der starken Nachfrage aus dem Ethanol- und Exportsektor unter den Erwartungen lagen. Darüber hinaus sagen Vorhersagewettermodelle trockenere Bedingungen in einer wichtigen Anbauregion in den Vereinigten Staaten voraus. Weizen blieb auf Wochenbasis unverändert, nachdem die Verluste aus der jüngsten Korrektur aufgrund der Befürchtungen, dass die Dürre zu einem Produktionsrückgang führen könnte, wettgemacht wurden. Gleichzeitig blieben Sojabohnen unter Druck, nachdem das USDA bekannt gegeben hatte, dass die Lagerbestände höher sein würden als prognostiziert, da die hohen Preise die Nachfrage nach Sojaöl und -schrot dämpfen würden.

Rohöl

Kleidung in der dritten Woche in Folge war ein Anstieg zu verzeichnen; Rohöl der Sorte Brent stabilisierte sich über 70 USD, während Rohöl WTI den höchsten Schlusskurs seit 2018 erreichte. Das Tempo verlangsamte sich etwas, da sich der Markt - trotz einer sehr optimistischen Prognose für das zweite Halbjahr 2021 - zu fragen begann, ob der größte Teil der Die Erholung der Hemisphärennachfrage West ist nicht mehr in der Bewertung enthalten.

Die möglichen kurzfristigen negativen Preisauswirkungen des Atomabkommens mit dem Iran zeigten sich am vergangenen Donnerstag, als Algorithmen, die normalerweise einen erheblichen Prozentsatz des täglichen Handelsvolumens am Terminmarkt kontrollieren, nach dem falschen Lesen der Informationen zur Aufhebung der Sanktionen in Atemnot kamen von den Vereinigten Staaten gegen einen bestimmten Bürger Iran, nicht für das ganze Land. Dies führte dazu, dass die Ölpreise der Sorte Brent und WTI vorübergehend um mehr als 2% fielen, bevor sie wieder auf ihr vorheriges Niveau zurückkehrten. Laut TankerTrackers.com lagert die iranische Supertanker-Flotte derzeit 70 Millionen Barrel Gaskondensat, ein Zustand, der in letzter Zeit aufgrund der unzureichenden Nachfrage aus China, dem Hauptabnehmer des Iran, zugenommen hat.

Die monatlichen Ölmarktberichte von EIA, OPEC und IEA zeigen positive Aussichten für die Ölnachfrage, wobei die IEA nun prognostiziert, dass die weltweite Ölnachfrage bis Ende nächsten Jahres auf das Niveau vor der Pandemie zurückkehren wird. Während die Rückkehr des Iran auf den Weltmarkt in wenigen Monaten das Potenzial hätte, bis Ende dieses Jahres die benötigten zusätzlichen Barrel bereitzustellen, besteht kein Zweifel daran, dass die OPEC + -Produzenten jetzt die Fähigkeit und Macht haben, die Ölpreise zu diktieren. Durch die Aufrechterhaltung eines künstlich begrenzten Angebots auf dem Markt in den kommenden Monaten riskieren sie jedoch, dass im Jahr 2022, wenn die IEA aufgrund der hohen Preise einen Anstieg der Nicht-OPEC-Produktion um 1,6 Millionen Barrel prognostiziert, die Chancen anderer Akteure eingeebnet werden.

Die Schätzung eines Preisziels für einen politisch kontrollierten Rohstoff wie Rohöl ist sehr schwierig, und trotz des Risikos einer kurzfristigen Korrektur deutet der aktuelle Kurs auf einen Preisanstieg hin, wobei der Preis für Brent-Rohöl auf sein 2019-Hoch von . USD gefallen ist 75.

Edelmetalle

Gold i Silber vergangene Konsolidierungsphase und die Hauptphase der kurzfristigen Golddeckung durch langfristige Fonds scheint vorbei zu sein.

Nach einer leichten Korrektur bis jetzt zogen Gold und Silber aufgrund des stärksten VPI-Wertes seit mehreren Jahrzehnten Käufer an, aber anstatt die Inflation gegen die Inflation zu stützen, erholten sich beide Metalle, als die Renditen von US-Staatsanleihen im aktuellen Zyklus ein weiteres Tief erreichten, wie der Markt kam zu dem Schluss, dass die Inflation nur vorübergehend ist und die Fed nicht früher als erwartet mit der Reduzierung der Anleihekäufe beginnen wird.

Da die für diese Woche angesetzte FOMC-Sitzung voraussichtlich keine neuen Informationen über die Reduzierung der Wertpapierkäufe liefern wird, wird sich der Markt auf das Symposium in Jackson Hole Ende August konzentrieren und die Ankündigung einer möglichen Politikänderung abwarten. Die 0,94-jährigen Realrenditen sind auf den niedrigsten Stand seit einem Monat gefallen, dh -1 %, und aufgrund der soliden Performance von Silber hat die Beziehung von XAUXAG einen Wochentiefststand erreicht. Edelmetallhändler sollten sich auf Widerstandsniveaus konzentrieren – höchstwahrscheinlich 904 USD gefolgt von 1 USD, während ein Schlusskurs unter dem gleitenden 916-Tage-Durchschnitt bei 1 USD einen weiteren Verlust an Dynamik signalisieren könnte; dann wird das nächste Abwärtsziel der 887-Tage-gleitender Durchschnitt von 1 US-Dollar sein.

Hinterlasse eine Antwort