Emerging Markets Bonds: Der Bullenmarkt ist noch nicht vorbei

Im Laufe des Jahres 2020 beginnen die Anleger, eine Bestandsaufnahme vorzunehmen de facto besonderes Jahr. Infolge der Covid-19-Pandemie nahm die Volatilität signifikant zu. Während sich viele Vermögenswerte noch auf dem Weg der Erholung befinden, haben sich einige bereits solide erholt. Insbesondere die Anleihen aus Schwellenländern erholten sich und viele fragten sich, ob noch weiteres Wachstum möglich ist.

Unsere positive Einschätzung der Schwellenländer hat mehrere Gründe.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Vor allem Federal Reserve wird die Zinssätze nicht erhöhen, bis die Inflation steigt. Dies bedeutet, dass Anleger gezwungen sein werden, außerhalb ihrer Komfortzone nach soliden Renditen zu suchen. Dies bedeutet auch, dass sich die Schwellenländer weiterhin problemlos finanzieren können, wenn die Zinssätze nicht steigen.

Der anhaltende Finanzierungsbedarf der Schwellenländer ist ein Anliegen der Anleger, da sie zunehmend auf die Kapitalmärkte angewiesen sind. Dies ist unserer Meinung nach kein wesentliches Problem. Die Schwellenländer haben vom IWF grünes Licht erhalten, um eine expansive Geldpolitik zu starten, die letztendlich den Marktwert ihrer Anleihen stützen wird.

Zweitens, selbst wenn die Covid-19-Pandemie den Druck auf bestimmte Regionen oder Sektoren im Jahr 2020 verschärft Die Fälligkeiten von Anleihen aus Schwellenländern haben sich verlängert und nicht verkürzt. Dies ist ein positiver Trend, da die Länder die Niedrigzinsen länger halten und kurz- bis mittelfristig das Refinanzierungsrisiko senken können. Eines der besten Beispiele ist die Türkei, die trotz der Währungskrise die Laufzeiten von Dollar- und Lira-Anleihen verlängern konnte. Ebenso Peru, das diese Woche Anleihen im Wert von 4 Mrd. USD mit Laufzeiten von 12, 40 und 100 Jahren emittierte. Die 170-jährigen peruanischen Anleihen wurden mit XNUMX Basispunkten über den US-Staatsanleihen bewertet und sind damit die XNUMX-jährige Anleihe mit der niedrigsten Rendite aller Schwellenländer.

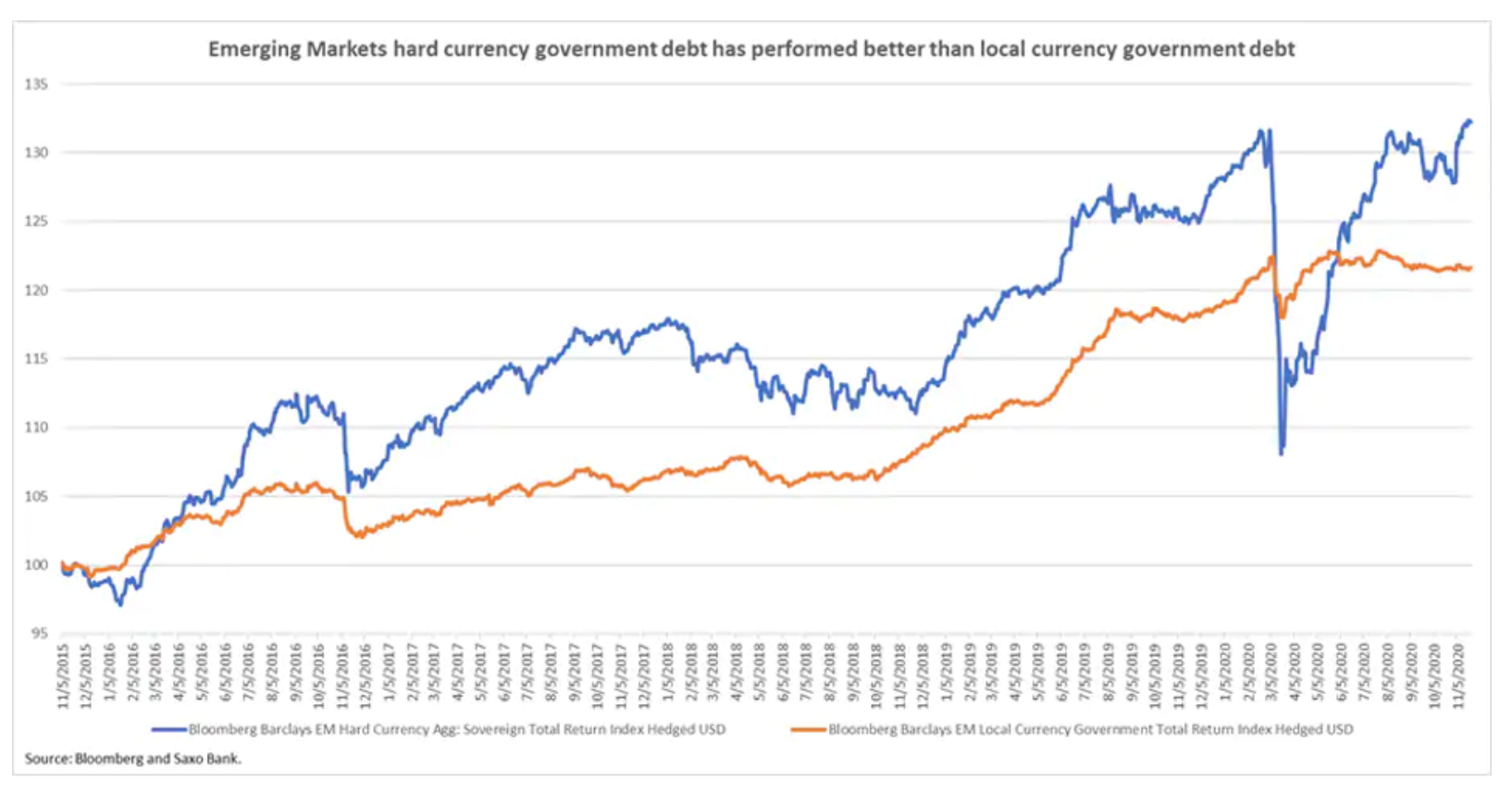

Die Umsetzung einer akkommodierenden Geldpolitik durch die Zentralbanken der Industrieländer wirkt sich auch positiv auf die Verschuldung der Schwellenländer aus. Wie in der folgenden Grafik zu sehen ist, übertrafen auf Hartwährung lautende Staatsanleihen Staatsanleihen in lokaler Währung. Die Erklärung dafür könnte die Expansionspolitik der Federal Reserve i sein EBC nach der Covid-19-Pandemie, die zu einem Rückgang der Rentabilität aller Anlageklassen führte. Da die Zentralbanken auf der ganzen Welt weiterhin neue fiskalische Anreize setzen, ist zu erwarten, dass diese Vermögenswerte weiterhin unterstützt werden.

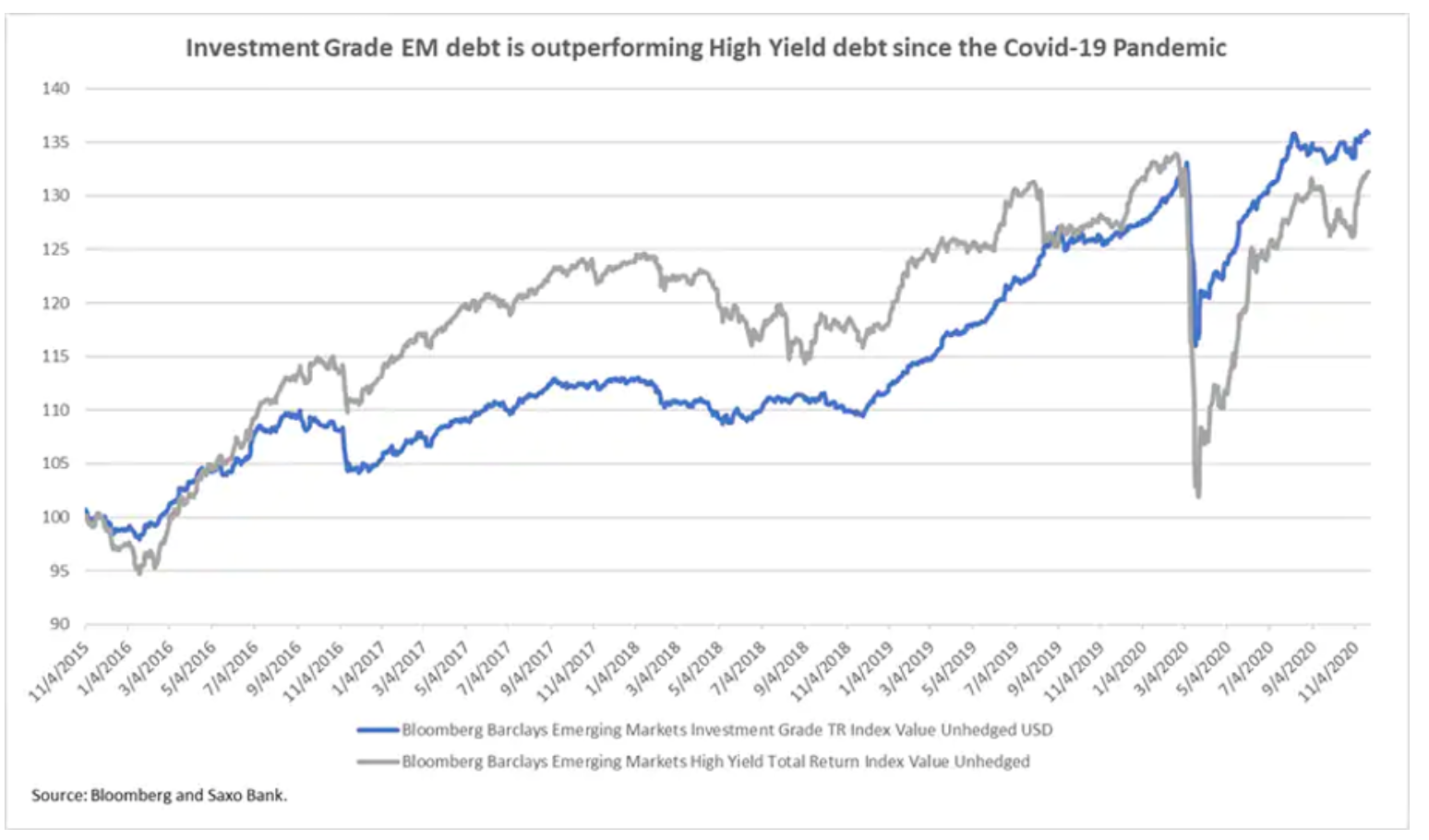

Interessanterweise erholten sich nach der Pandemie Vermögenswerte aus Schwellenländern von besserer Qualität viel stärker als Junk Bonds. Vor der Pandemie übertrafen hochverzinsliche Schwellenmarktanleihen Investment-Grade-Anleihen. Dies könnte ein Signal dafür sein, dass risikoreichere Vermögenswerte immer noch unterbewertet sind.

Interessanterweise erholten sich nach der Pandemie Vermögenswerte aus Schwellenländern von besserer Qualität viel stärker als Junk Bonds. Vor der Pandemie übertrafen hochverzinsliche Schwellenmarktanleihen Investment-Grade-Anleihen. Dies könnte ein Signal dafür sein, dass risikoreichere Vermögenswerte immer noch unterbewertet sind.

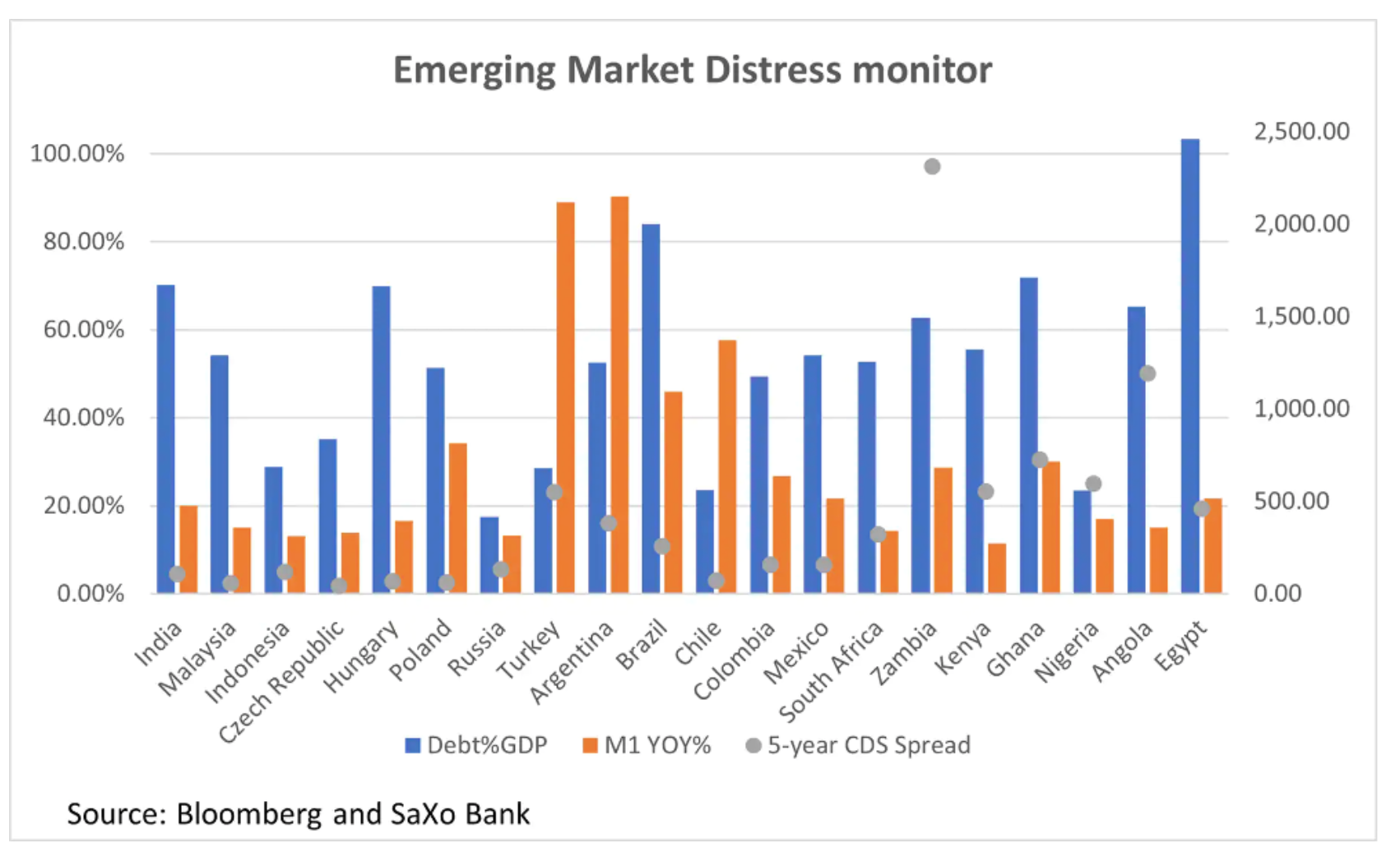

Wie bereits erwähnt, ist eine sorgfältige Risikoauswahl wichtig, da einige Länder möglicherweise zu stark verschuldet sind. Unser EM-Stressindex (unten) zeigt, dass Russland, Indonesien, Mexiko und die Tschechische Republik stabile Marktbedingungen bieten. Auf der anderen Seite scheinen die Türkei, Argentinien, Ägypten, Angola und Chile am stärksten gefährdet zu sein. Der Indikator vergleicht die Schuldenquote jedes Landes mit seinen fünfjährigen Credit Default Swap-Spreads und der Geldmenge.

Wie bereits erwähnt, ist eine sorgfältige Risikoauswahl wichtig, da einige Länder möglicherweise zu stark verschuldet sind. Unser EM-Stressindex (unten) zeigt, dass Russland, Indonesien, Mexiko und die Tschechische Republik stabile Marktbedingungen bieten. Auf der anderen Seite scheinen die Türkei, Argentinien, Ägypten, Angola und Chile am stärksten gefährdet zu sein. Der Indikator vergleicht die Schuldenquote jedes Landes mit seinen fünfjährigen Credit Default Swap-Spreads und der Geldmenge.

Hinterlasse eine Antwort