Begrenzter Druck auf dem Gasmarkt in Europa

Das Risiko einer ernsthaften Energiekrise in Europa wurde zum Diskussionsthema unter wichtigen Politikern, aber auch einfachen Mitgliedern der Gesellschaft, die Angst vor Unterbrechungen der Strom- oder Wärmeversorgung hatten. In den vergangenen Monaten haben die europäischen Regierungen eine Reihe von Präventivmaßnahmen eingeführt, um sich vor dem Worst-Case-Szenario zu schützen. Die Entwicklung der Lage in der kritischen Phase, dem letzten Quartal des Jahres, gibt Anlass zu vorsichtigem Optimismus.

Die Wetterlage ist für Europa günstig

Im Dezember wurde die Wetterlage zum großen Verbündeten Europas. Temperaturen, die über dem langjährigen Durchschnitt blieben, verschafften Gas, einem Schlüsselmarkt für die Einschätzung der energiepolitischen Perspektiven in Europa, eine Verschnaufpause. Die relativ warme Weihnachts- und Silvesterzeit sollte kein Grund zur Sorge sein. Die unerwarteten Wetterbedingungen spiegeln sich in der hohen Dynamik der Gaspreise auf dem niederländischen TTF-Markt wider.

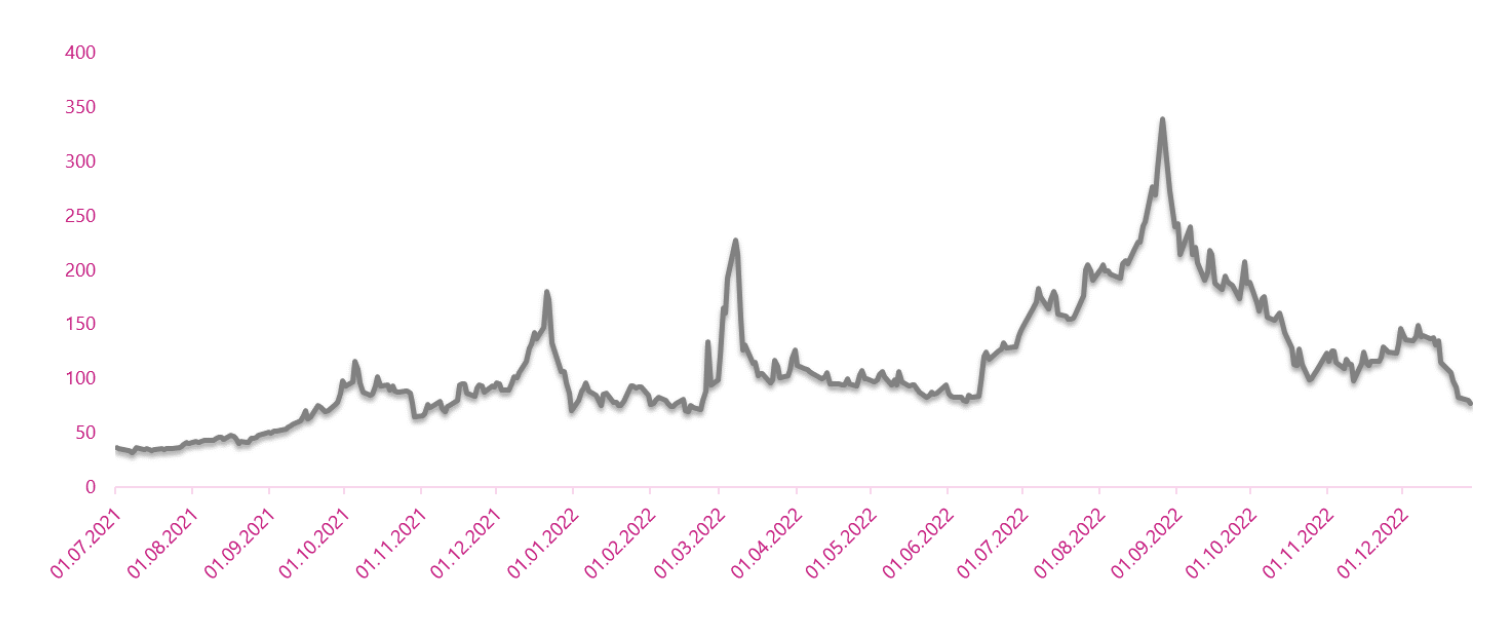

Gaspreisentwicklung (fortlaufender Monatsvertrag) an der TTF-Börse. Quelle: Eigene Studie basierend auf Daten von Investing.com

Zur Zeit, Gaspreis an der Börse auf das Niveau gesunken, das zuletzt vor dem Beginn der russischen Invasion in der Ukraine zu beobachten war. Der Gasliefervertrag Januar 2023 notiert bei 82.00 EUR/MWh (29.12.2022). Das Ausmaß des beobachteten Verkehrs zeigt sich am besten darin, dass Anfang Dezember der Preis für 1 MWh bei etwa 150 EUR lag, während der Vertrag Ende August einen Rekordwert von fast 350 EUR/MWh erreichte. Der diesjährige Trend entspricht nicht dem üblichen saisonalen Zyklus, in dem die Gaspreise im Winter normalerweise im Aufwärtstrend waren. Die weitere Entwicklung der Veranstaltungen wird von vielen Faktoren abhängen, aber es ist von unschätzbarem Wert, zu Beginn der Winterperiode für eine Art Sicherheitspuffer zu sorgen.

Hohe Bestände in den Lagern

Zweifellos wäre die derzeit beobachtete Situation nicht möglich gewesen, ohne dass die EU-Staaten die Ärmel hochgekrempelt und das Ziel eingeführt hätten, Gasspeicher zu füllen. Diese Zusage legte eine Mindestgrenze von 80 % fest, und der Stichtag war der 1. November dieses Jahres. Dieses Ziel wurde mehr als erreicht und der maximale Gasfüllstand in den Speichern wurde Mitte November erreicht und betrug ca. 95 %. Günstige Wetterbedingungen und eine stabile Gasversorgung führen dazu, dass die Gasvorräte derzeit deutlich höher sind als im Vorjahr.

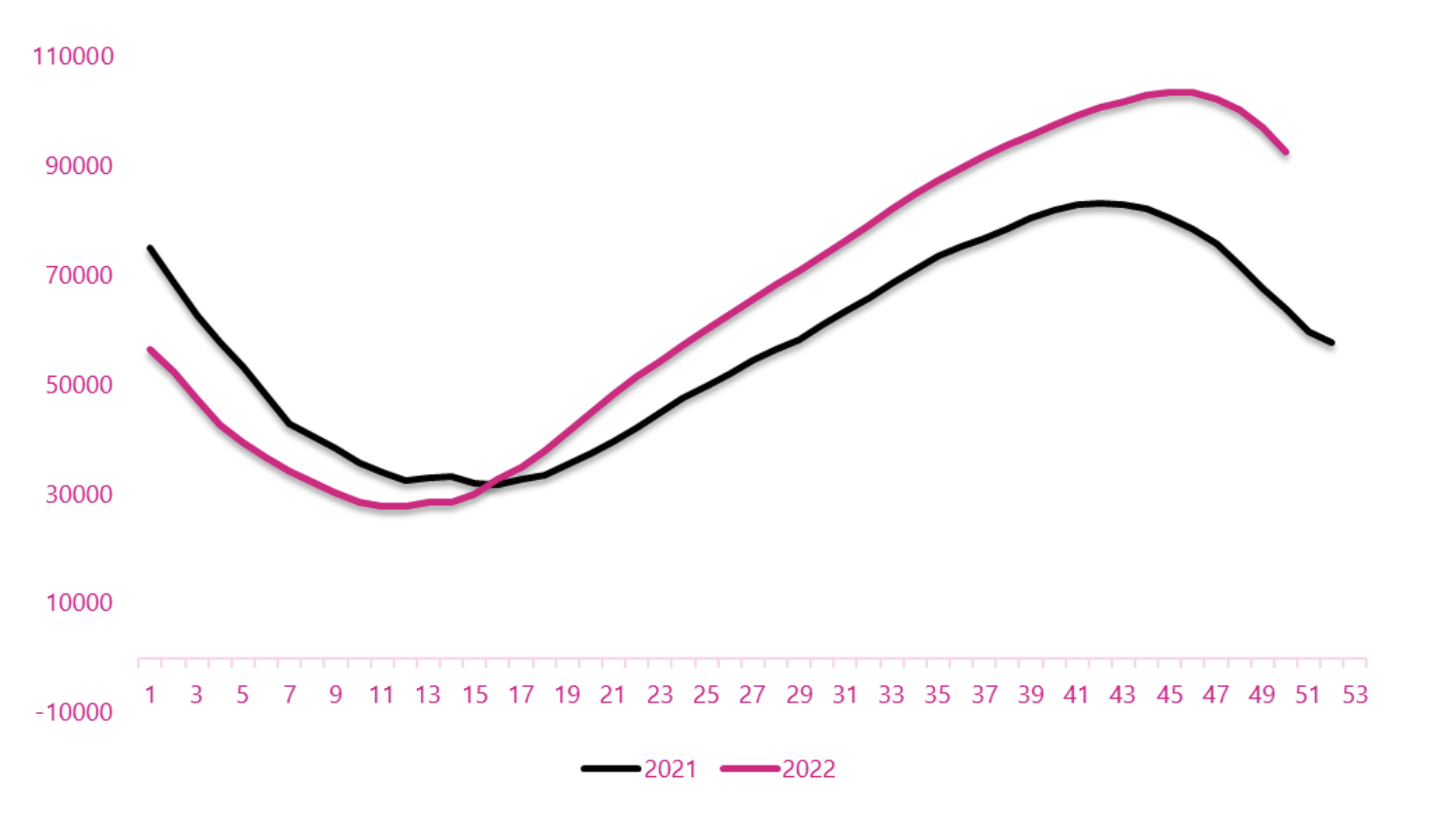

Der Gasstand in den Speichern der EU-Länder im Zeitraum 2021-2022. Quelle: Eigene Ausarbeitung basierend auf Daten Bruegel.org (Europäische Erdgasimporte – Datensatz)

Die Befüllung der Gasspeicher Ende Dezember von über 80 % lässt uns optimistisch in die Zukunft blicken. Die Fortsetzung des aktuellen Trends wird höchstwahrscheinlich zu einem deutlich höheren Gasniveau am Ende der Ausspeicherperiode (März/April) führen. In den Vorjahren lag dieser Wert auf einem Niveau von weniger als 30 % und kann im nächsten Jahr unter günstigen Umständen bei rund 50 % liegen. Zweifellos würde die Realisierung eines solchen Szenarios den Druck auf den Gasmarkt verringern, Preisspannungen lösen und die Preise in Richtung des langjährigen Durchschnitts bewegen, was in Europa eine große Erleichterung wäre.

LNG-Lieferungen ersetzten russisches Gas

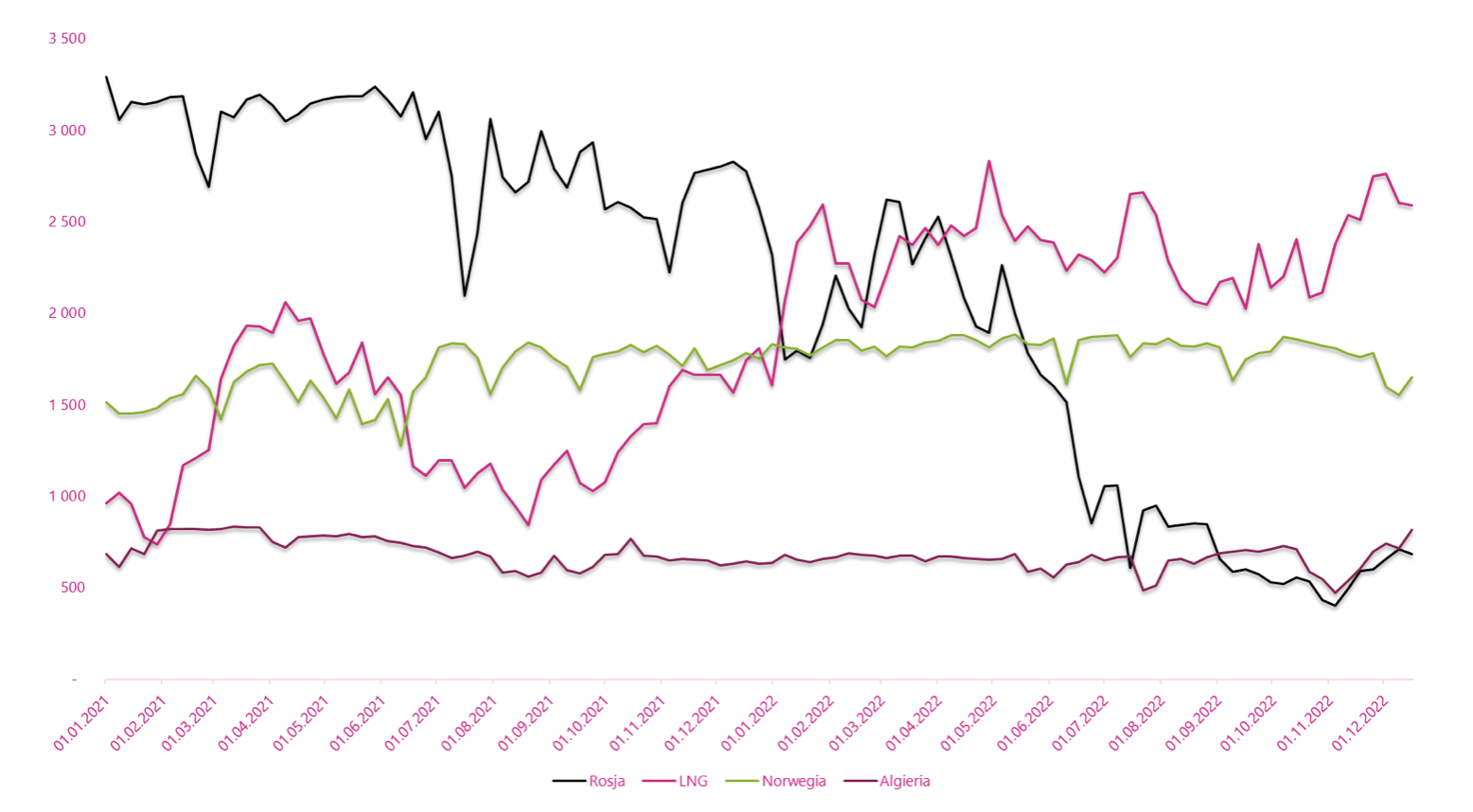

An dieser Stelle ist vor allem zu klären, wie es Europa gelungen ist, die Versorgungsengpässe aus russischer Richtung zu kompensieren. Fast alle von uns haben von der Unterbrechung der Lieferungen durch die Yamal-Pipeline, dem Ausfall der Turbinen der Gaspipeline Nord Stream und später von den Explosionen und Gaslecks erfahren, die die Nordpipeline endgültig zum Erliegen brachten. All diese Ereignisse verschärften die Marktspannungen und reduzierten gleichzeitig die Gaslieferungen aus Russland nach Europa erheblich. Die Marktgegebenheiten in Form einer geringeren Nachfrage nach LNG in Asien ermöglichten eine erhebliche Umlenkung der Lieferungen nach Europa. Im Jahr 2022 wurden rekordverdächtige LNG-Lieferungen verzeichnet, und die Hauptrichtung, die eine verstärkte Nutzung dieser Gasquelle ermöglichte, waren die USA.

Hauptquellen der Gasimporte nach Europa im Zeitraum 2021-2022 (Millionen Kubikmeter)3). Quelle: Eigene Studie auf Basis von Bruegel.org-Daten (Europäische Erdgasimporte – Datensatz)

Durch LNG-Lieferungen konnten die Engpässe aufgrund der Reduzierung der Lieferungen aus Russland fast vollständig kompensiert werden. Allerdings ist dieses Segment mit einigen Unsicherheiten verbunden. Es ist möglich, dass angesichts des Ausstiegs Chinas aus der „Null-Covid“-Politik die Nachfrage nach LNG in den asiatischen Ländern im Jahr 2023 steigen wird, was zu einer größeren Wettbewerbsfähigkeit führen und es schwierig machen könnte, das gleiche Versorgungsniveau wie im Jahr 2022 zu gewährleisten .

Der zweite nicht zu vernachlässigende Faktor im Rahmen der Angebots-Nachfrage-Bilanz ist die Reduzierung der Gasnachfrage. Die geringere Nachfrage nach Gas wurde hauptsächlich durch seinen Preis bestimmt, der in extremen Momenten um ein Vielfaches über dem Durchschnitt der letzten Jahre lag. Laut den für die ersten 11 Monate des Jahres 2022 erhobenen Daten ist die Nachfrage in den EU-Ländern im Vergleich zum Vorjahr um bis zu 11 % gesunken. In einigen Ländern kann die Abwärtsdynamik schockierend sein. Bei Finnland sind es -53 %, und bei den wichtigsten EU-Volkswirtschaften wie Deutschland (-15 %) oder Frankreich (-9 %) sind die Rückgänge ebenfalls überdurchschnittlich. In Polen ging die Nachfrage im gleichen Zeitraum schätzungsweise um 13 % zurück.

Impuls für von der Gaskrise betroffene Branchen

Die Situation auf dem Gasmarkt hat erhebliche Auswirkungen auf das Funktionieren von Unternehmen. In vielen Branchen ist der Einkauf von Gas ein wesentlicher Kostenfaktor für den Betrieb des Unternehmens, was sich negativ auf die Rentabilität auswirkt und im Extremfall zu einer Einschränkung oder Einstellung der Produktion führt. An dieser Stelle sind Unternehmen aus der chemischen Industrie, aber auch viele Industrieunternehmen zu nennen. Das Jahr 2022 war voller Marktinformationen, die auf eine Entscheidung hindeuteten, die Produktion von Düngemitteln, Aluminium, Stahl und vielen anderen Produkten einzuschränken, wodurch viele europäische Unternehmen gegenüber globalen Wettbewerbern benachteiligt wurden. Die Stabilisierung der Lage auf dem Gasmarkt bietet die Chance, die daraus resultierenden Ungleichgewichte abzubauen und bietet vielen Unternehmen Raum für ein „neues Leben“.

Summe

In den letzten Quartalen hat sich der Gasmarkt zu einer Quelle vieler aktueller Probleme und Sorgen um die Zukunft der europäischen Länder entwickelt. Die Anpassung an ungünstige Marktbedingungen durch Europa und die Sicherstellung alternativer Richtungen der Gasversorgung des alten Kontinents ermöglicht eine schrittweise Milderung der negativen Folgen der aktuellen Situation. Der hohe Gasvorrat in den Speichern und günstige Wetterbedingungen waren die Katalysatoren für den Rückgang der Gaspreise an den europäischen Börsen in den letzten Wochen. Die Fortsetzung des günstigen Trends könnte es Europa ermöglichen, ein Gleichgewicht zu finden und eine „harte Landung“ zu vermeiden, was die Rückkehr der Wirtschaft auf den Wachstumspfad beschleunigen könnte.

Autor des Artikels: Piotr Langner, Anlageberater, WealthSeed

Haftungsausschluss

Dieses Dokument ist nur Informationsmaterial zur Verwendung durch den Empfänger. Es sollte nicht als Beratungsmaterial oder als Grundlage für Anlageentscheidungen verstanden werden. Es ist auch nicht als Anlageempfehlung zu verstehen. Alle in dieser Studie enthaltenen Meinungen und Prognosen stellen lediglich die Meinung des Autors zum Zeitpunkt der Veröffentlichung dar und können ohne Vorankündigung geändert werden. Der Autor ist nicht verantwortlich für Anlageentscheidungen, die auf der Grundlage dieser Studie getroffen werden. Historische Anlageergebnisse garantieren nicht, dass ähnliche Ergebnisse in der Zukunft erzielt werden.

Hinterlasse eine Antwort