Wetterprobleme und die Energiekrise treiben die Rohstoffpreise in die Höhe

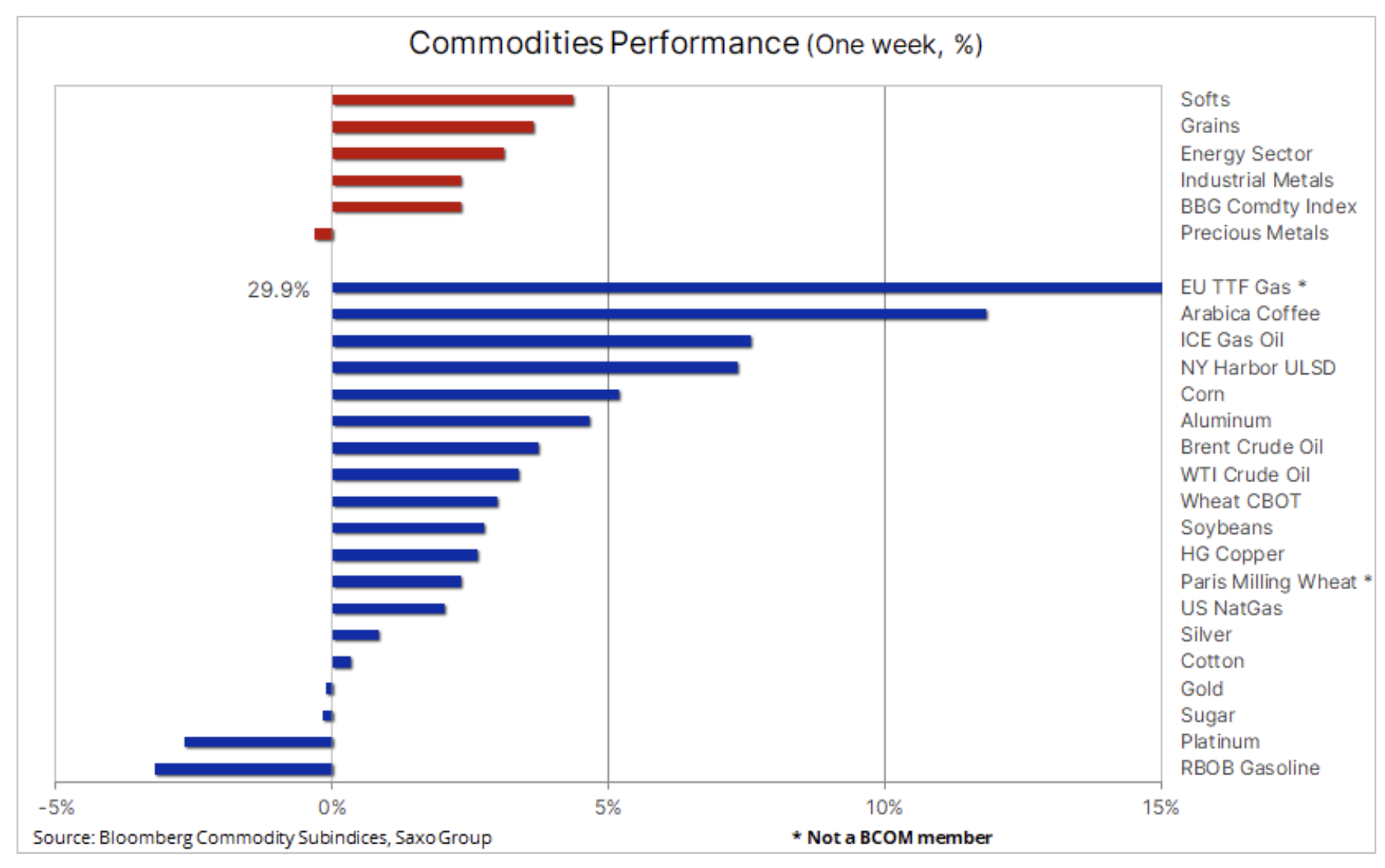

Der Rohstoffsektor gewinnt weiter und der Bloomberg-Rohstoffindex machte mehr als die Hälfte seiner Verluste aus der Juni/Juli-Korrektur um 20 % wieder wett. Dies bestätigt unsere langjährige Einschätzung, dass die Rohstoffmärkte in der Lage sind, den wirtschaftlichen Abschwung zu bewältigen, der sich auch negativ auf die Versorgung mit wichtigen Rohstoffen auswirkt. Die meisten Sektoren meldeten letzte Woche Gewinne – vor allem der Agrar- und der Energiesektor, wobei letzterer eine steigende Dieselnachfrage verzeichnete, da die Gaspreise weiter fast senkrecht stiegen.

Der Artikel wurde vor der Rede des Vorsitzenden der US-Notenbank, Jerome Powell, am Freitag in Jackson Hole erstellt

Die meisten Sektoren wiesen Gewinne aus, insbesondere der Agrarsektor, da Wetterprobleme die Kosten für Kaffee und die drei Hauptkulturen, insbesondere Mais, in die Höhe trieben. Industriemetalle erhielten Auftrieb in Form von Chinas fortgesetzten Bemühungen, die schwächelnde Wirtschaft zu stützen, einschließlich der Ankündigung einer weiteren breit verstandenen Wirtschaftsstimulierungspolitik, in deren Folge Milliarden für Infrastrukturprojekte bereitgestellt werden. Der Energiesektor wurde durch steigende Gaspreise unterstützt, die die Nachfrage nach Diesel ankurbelten, und Saudi-Arabien hat das Risiko dafür signalisiert OPEC + es kann die Produktion reduzieren, um Märkte mit hoher Volatilität zu stabilisieren.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

An den Finanzmärkten erreichte der Dollar gegenüber dem Euro ein neues Zwanzigjahreshoch, da die Energiekrise in Europa weiterhin Druck auf die Wirtschaftsaussichten der Region ausübt. Die US-Aktien brachen stark ein und die Anleiherenditen stiegen vor der mit Spannung erwarteten Rede des CEO am Freitag Federal Reserve Jérôme Powell. Es wurde erwartet, dass der Präsident erneut die Bemühungen zur Senkung der Inflation durch weitere Zinserhöhungen betonen würde. Maßnahmen zur Inflationsbekämpfung, wie z. B. die Anhebung der Zinssätze und die Beseitigung von Anreizen in einem postpandemischen Abschwung, waren der Hauptgrund für die jüngste Korrektur der Rohstoffpreise.

Insgesamt bestätigt dies jedoch unsere langjährige Einschätzung, dass die Rohstoffmärkte den konjunkturellen Abschwung verkraften können, der sich auch negativ auf die Versorgung mit wichtigen Rohstoffen auswirkt. Langfristig werden Rohstoffe durch Unterinvestitionen, Urbanisierung, grüne Transformation und Deglobalisierung unterstützt. Kurzfristig werden die Preise höchstwahrscheinlich durch die sich ausbreitende Energiekrise in Europa, Versorgungsunterbrechungen infolge der Sanktionen gegen Russland, ungünstige Wetterbedingungen, die neue Bedenken hinsichtlich der Lebensmittelversorgung auslösen, und Chinas Maßnahmen zur Unterstützung der Wirtschaft gestützt.

Verkäufer auf dem Ölmarkt beginnen zu zweifeln

Während die makroökonomischen Aussichten aufgrund des niedriger prognostizierten Wirtschaftswachstums und der jüngsten Dollaraufwertung eine Herausforderung bleiben, sind die Märkte Öl und seine Produkte konnten sich jedoch letzte Woche stark erholen. Die Energiekrise in Europa hat sich weiter verschärft und die Gas- und Strompreise sind auf ein Niveau von 530 $ pro Barrel Öläquivalent von 1 $ bzw. 400 $ pro Barrel gestiegen. Dieser jüngste Anstieg war auf die jüngsten Niedrigwasserstörungen im Rhein und die Ankündigung der dreitägigen Abschaltung von Nord Stream 1 durch Gazprom zu Wartungszwecken zurückzuführen, die am 31. August beginnen wird.

Wenn Gazprom (Präsident Putin) beschließt, Lieferungen weiterhin als Kriegswaffe einzusetzen und die Pipeline nach Abschluss der Wartungsarbeiten geschlossen zu bleiben, besteht die Gefahr weiterer Preisspitzen und damit einer Ausweitung der bereits großen Differenz zwischen Gas- und Ölpreisen. Eine solche Entwicklung der Situation wird die bereits sichtbare Nachfragesteigerung nach Kraftstoffprodukten, insbesondere Dieselöl, und später in diesem Herbst - auch nach Heizöl - zu Lasten der Gasnachfrage zusätzlich unterstützen. Die Umstellung von Gas auf Kraftstoff trug zur jüngsten Erholung bei – letzte Woche lieferten die USA eine Rekordmenge an Diesel an energiehungrige Kunden, die nach Alternativen zu Lieferungen aus Russland suchten.

Der Faktor, der die Ölpreise letzte Woche letztendlich in die Höhe getrieben hat, waren jedoch Kommentare des saudischen Energieministers und anderer OPEC-Mitglieder. Diese Kommentare wiesen auf mögliche Produktionskürzungen im Zuge der jüngsten zunehmenden Diskrepanz zwischen den nach unten gerichteten Futures-Märkten und dem physischen Markt hin, der bisher keine Anzeichen einer Abschwächung gezeigt hat. Diese Diskrepanz haben wir auch in den letzten Wochen festgestellt, als Rohöl-Futures als Absicherung gegen den Wirtschaftsabschwung gehandelt wurden, während dem physischen Markt und seinen derzeit preisgünstigen Grundlagen für Angebot und Nachfrage wenig Aufmerksamkeit geschenkt wurde.

Nachdem der Brent-Rohöl-Futures-Kontrakt nach einem 61,8-%-Retracement von der 111-%-Anstiegslinie von Dezember bis März Unterstützung gefunden hatte, ist er auf 100 USD pro Barrel zurückgekehrt, und der Trendlinienwiderstand – derzeit bei 102,25 USD – verhindert eine weitere Stärkung. Eine weitere Erholung zu diesem Zeitpunkt könnte Cash-Manager zwingen, ihr Engagement in Brent- und WTI-Rohöl neu zu bewerten, mit einem Potenzial für einen sogenannten „Rückstand“. Short-Positionen quetschen (kurz drücken). In den drei Wochen bis zum 16. August reduzierten spekulative Anleger ihre Netto-Long-Position auf 278. Flüge, das ist das niedrigste Ergebnis seit April 2020.

Steigende Getreidepreise und ein starker Dollar lassen erneut Bedenken hinsichtlich der Lebensmittelversorgung aufkommen

Amerikanischer Mais erreichte sein Zweimonatshoch, was mit moderateren Gewinnen aus den verbleibenden großen Getreide-Futures, die an den US-Börsen notiert sind, kombiniert wurde. Angesichts ungünstiger Wetterbedingungen, die sich weiterhin negativ auf die Produktion auswirken, und der Tatsache, dass die ukrainischen Exporte immer noch deutlich niedriger sind als in den Vorjahren, sind diese Befürchtungen jedoch wieder aufgetaucht – insbesondere angesichts der jüngsten Dollaraufwertung, die die Situation der Getreidekäufer nur verschlechtert hat Bezahlen mit Landeswährung.

Der jüngste Preisanstieg für Mais in den USA wurde durch Bedenken angeheizt, dass die heißen und trockenen Wetterbedingungen im Mittleren Westen am Ende der Vegetationsperiode die Produktion verringern könnten. Die Vereinigten Staaten sind der größte Produzent und Exporteur von Mais, der in allem von Tierfutter bis hin zu Biokraftstoffen und Süßungsmitteln verwendet wird, und die schlechte Ernte in den Vereinigten Staaten wird wahrscheinlich die jüngsten Bedenken hinsichtlich der Ernährungssicherheit, die durch Krieg, Dürre und allgemein verursacht wurden, schüren Auswirkungen des Klimawandels.

Abgesehen von den oben genannten Aspekten und der oben genannten Verzögerung der Lieferungen aus der Ukraine, gibt es derzeit eine Dürre in China, die die lokale Ernte bedroht, was zu einem Anstieg der Importe führen kann. Dürren in der Europäischen Union in diesem Sommer wirken sich weiterhin negativ auf die Produktionsprognosen aus.

Die Kaffeepreise steigen aufgrund von Lieferengpässen in Brasilien und Vietnam

Beide Futures kontraktieren Arabica-Kaffeesowie für Robusta-Kaffee, stiegen aufgrund von Signalen einer sich verschlechternden Angebotsprognose deutlich an. Die Bestände in Vietnam, dem weltgrößten Lieferanten von Robusta, werden sich bis Ende September im Vergleich zum Vorjahr voraussichtlich halbieren, während die von ICE überwachten Arabica-Bestände auf den niedrigsten Stand seit 23 Jahren fielen. Ungewöhnliche Wetterbedingungen in Südamerika im vergangenen Jahr haben die Produktionsprognosen in Brasilien, Kolumbien und Mittelamerika stark verschlechtert, und die jüngste Dürre und der stetige Anstieg der Düngemittelkosten lassen bereits Bedenken hinsichtlich der Ernte im nächsten Jahr aufkommen. Der Arabica-Futures-Kontrakt kam nach einem Juni-Hoch von 2,42 $ je Pfund zum Stillstand, aber das Risiko bleibt bestehen, dass er im Februar auf sein Elf-Jahres-Hoch von 2,605 $ drängen könnte.

Industriemetalle finden Unterstützung in China

Industriemetalle, insbesondere Stahl, Aluminium und Zink, haben positiv auf die Nachricht reagiert, dass die chinesische Regierung ihre Bemühungen verstärkt, eine Wirtschaft zu unterstützen, die durch die aufeinanderfolgenden Sperrungen von Covid und den Immobiliencrash zerstört wurde. Chinas Staatsrat kündigte ein Anreizpaket im Wert von 1 Billion Yuan (146 Mrd.

Nachdem er am Freitag im Bereich von 3,55 bis 3,73 US-Dollar geblieben war Kupfer HG ist gestiegen und könnte nun 3,85 $/lb anpeilen, jedoch wird dies höchstwahrscheinlich eine Erholung über 4 $/lb erfordern, bevor spekulative Händler, die seit April in Short-Positionen in diesem Metall dominieren, beginnen, zu Netto-Long-Positionen zurückzukehren. China bleibt im Fokus und ob sich diese Impulse als stark genug erweisen, um die Fortsetzung der Aufwärtsbewegung ausreichend zu unterstützen.

Der Goldpreis bleibt trotz des jüngsten Anstiegs des Dollars und der Renditen stabil

Gold konnte sich leicht erholen, setzte aber im Großen und Ganzen seinen jüngsten Kampf um die Stärkung des Dollars und steigende Anleiherenditen fort. Insbesondere vor der Rede des Fed-Vorsitzenden Powell am Freitag in Jackson Hole befürchten Goldhändler, dass die aggressive Haltung sowohl dem Dollar als auch den Renditen zusätzliche Unterstützung bieten und somit die Erholung von Gold weiter verzögern und es möglicherweise unter die Unterstützung von 1 USD schicken wird.

In einem Jahr mit steigender Inflation könnten sich einige Anleger durch die negative Jahresperformance von Gold in Dollar verletzt fühlen, aber angesichts der Tatsache, dass das Metall den größten Anstieg der Realrenditen seit mehr als 25 Jahren und eine Dollar-Stärkung verkraften musste um 10 % gegenüber einem breiten Korb von Hauptwährungen, ist die Performance akzeptabel, insbesondere für Nicht-Dollar-Händler.

Wir sind weiterhin der Ansicht, dass der Markt zu optimistisch ist, da wir davon ausgehen, dass die Zentralbanken die Inflation effektiv auf das derzeit prognostizierte Niveau senken können. Ein solches Szenario würde problematische Aussichten für zins- und wachstumssensible Aktien schaffen und dadurch den Bedarf an materiellen Vermögenswerten wie Gold und allgemein verstandenen Rohstoffen erhöhen, um eine Phase niedrigen Wachstums und hoher Inflation zu überstehen.

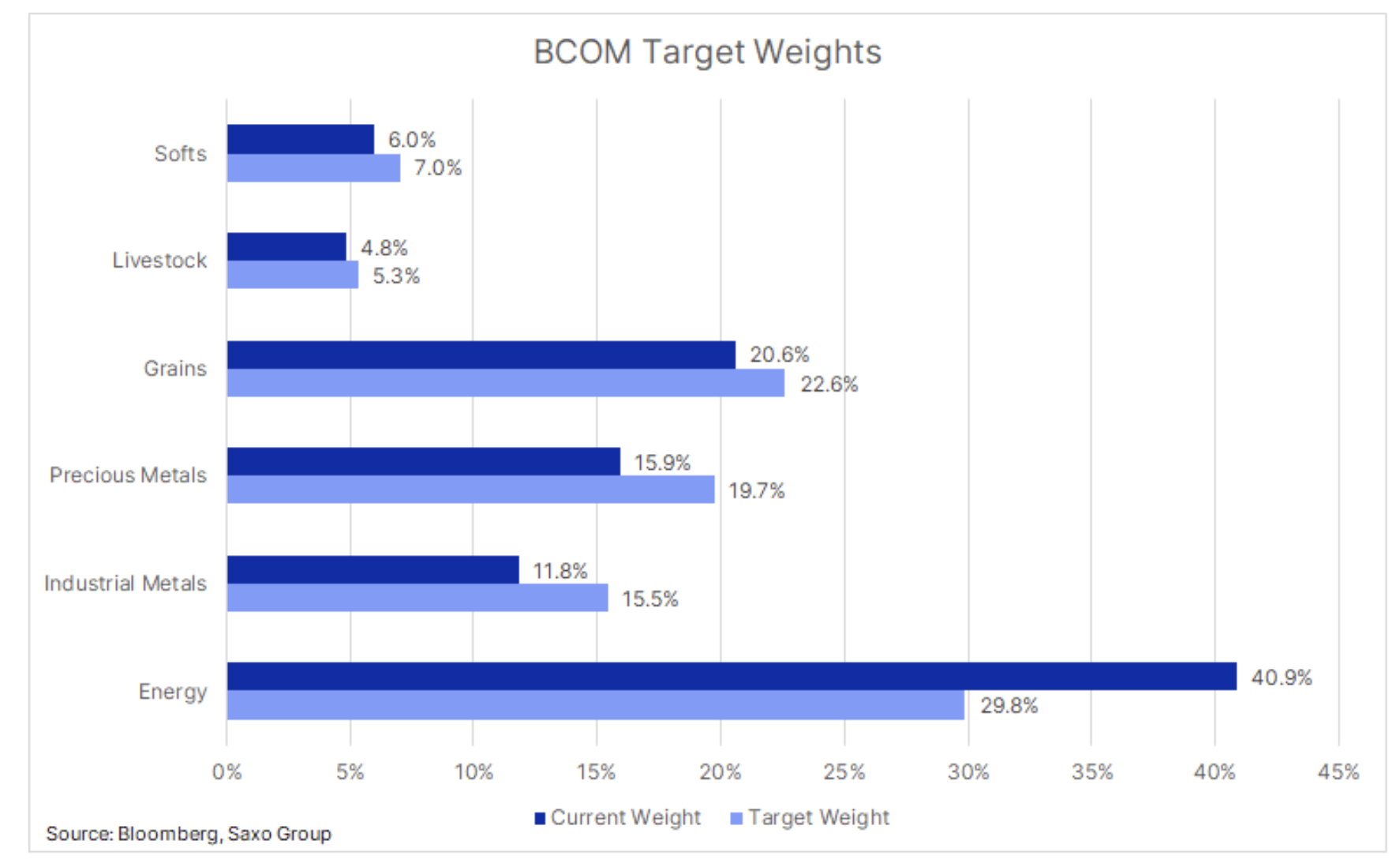

Erdgas - derzeit Hauptbestandteil des Bloomberg Commodity Index

BCOM-Indexist zusammen mit den Indizes S&P GSCI und DBIQ Optimum Yield Diversified Commodity ein wichtiger Indikator in der globalen Investmentbranche in Bezug auf Rohstoffe. Er überwacht die Wertentwicklung von 23 wichtigen Rohstoff-Futures und strebt ein Engagement von einem Drittel in jedem der Hauptsektoren an: Energie, Metalle und Agrarprodukte. Die Zielgewichte werden einmal jährlich im Januar festgelegt, und sollten sich die Preise im Laufe des Jahres erheblich ändern, ändert sich die Gewichtung erst im Januar des Folgejahres.

Der überraschende Anstieg des Preises für Erdgas-Futures in den USA um 160 % im Jahresvergleich hat jedoch das Gewicht von Erdgas mehr als verdoppelt – von 8 % auf 17,2 % – und es erstmals zu einem wichtigen Bestandteil gemacht in der Geschichte des BCOM-Index, mehr als das Doppelte des kombinierten Anteils von WTI- und Brent-Ölkontrakten. Aus Sektorsicht erhöhte sich dadurch das gesamte Energieengagement um 9,2 % auf 40,9 %. Alle anderen Sektoren und Teilsektoren verzeichneten Rückgänge, wobei Industrie- und Edelmetalle die größten waren – insgesamt um 7,5 %. Die Abweichung von den Zielgewichten wird erst im Januar nächsten Jahres korrigiert. An diesem Punkt können wir mehr Aktivität sehen, da der Ausgleichsprozess gewinnende Rohstoffe, insbesondere Erdgas, verkaufen wird, während die größten Verlierer gekauft werden.