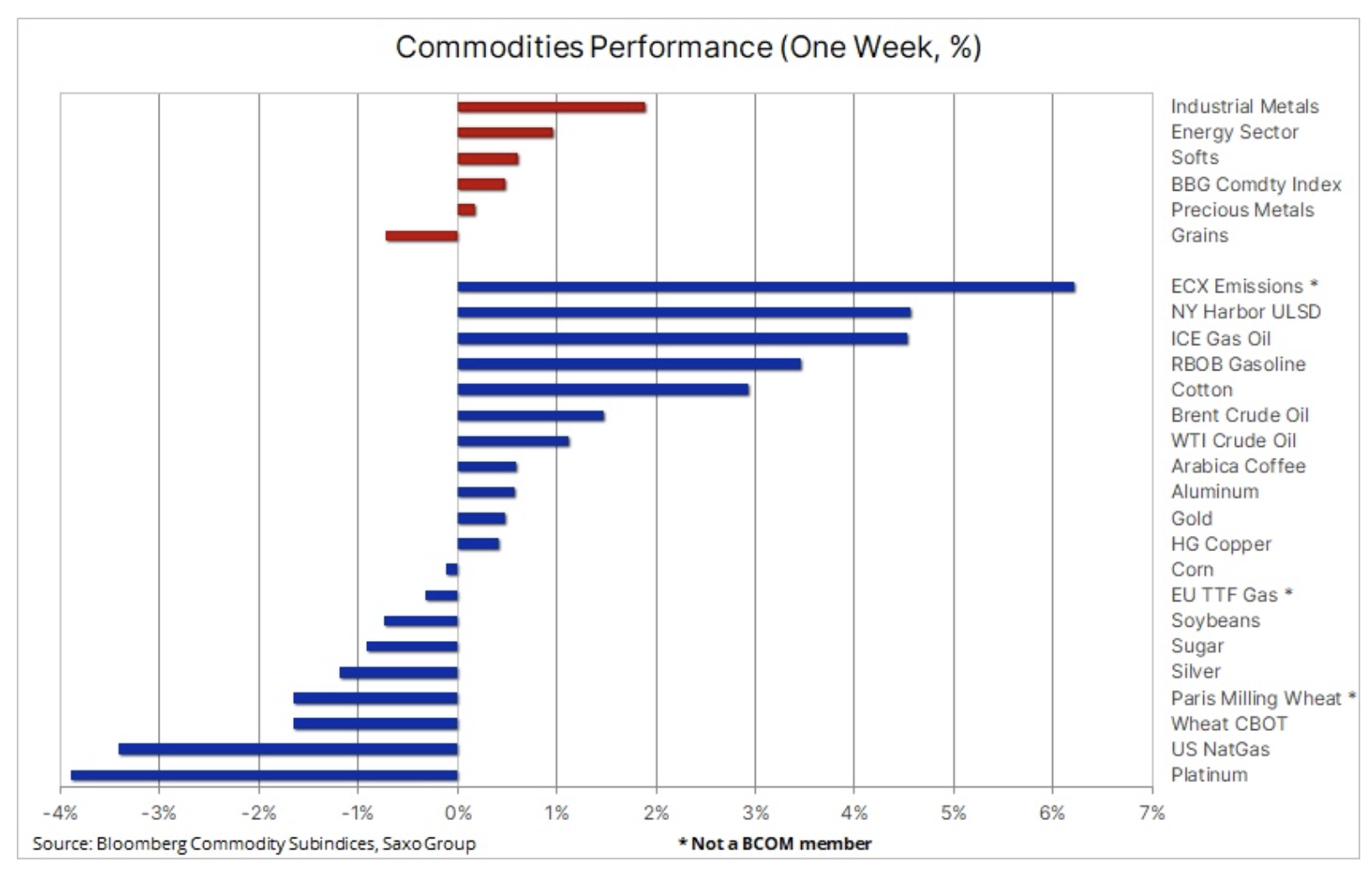

Brennstoffprodukte gesellen sich zu Gold und Kupfer und steigen

Der Bloomberg Commodities Index stieg die zweite Woche in Folge, als Industriemetalle, Rohöl und Kraftstoffprodukte weiter zulegten. Der Anstieg der Wachstumsaussichten in China wurde teilweise durch starke Verluste bei Erdgas und Weizen ausgeglichen, da milde Wetterbedingungen und ein starkes Angebot diese beiden Schlüsselrohstoffe weiterhin unter Druck halten. Gleichzeitig war die Lage im Edelmetallsektor gemischt – Gold setzte sein Wachstum fort, unterstützt von den Renditen von US-Anleihen und dem Dollar, die sich nahe den Tiefstständen des Zyklus befanden. Silber und Platin taten sich schwer, dem Gold zu folgen, aber beide erlitten Verluste und brachten Silber monatlich auf fast unveränderte Niveaus zurück.

Die insgesamt positiven Risikoaussichten an den Rohstoffmärkten wurden durch einen Rückgang des Bloomberg Dollar Index um 1,6 % und einen starken Rückgang der Renditen 0,4-jähriger US-Staatsanleihen um 0,25 % unterstützt, da die US-Inflation weiter nachlässt, was dazu beitrug, den Zinsanstiegspfad weiter in Richtung des " endgültige Erhöhung" um 5 %. Darüber hinaus bleibt der Versuch Russlands, eine souveräne Nation zu unterdrücken, und die Reaktion der westlichen Welt auf Putins Aggression eine deprimierende und immer noch ungelöste Situation, die sich weiterhin in einem Chaos in den globalen Lieferketten für wichtige Rohstoffe niederschlägt, insbesondere im Energiesektor, wo das Öl Das bereits am XNUMX. Februar verhängte Embargo wird auf Kraftstoffprodukte ausgeweitet - was sich möglicherweise stärker auf die russische Versorgung auswirkt als die bestehenden Maßnahmen.

Der Hauptgrund für die Stärkung der Rohstoffmärkte war jedoch die Aussicht auf eine Wiedereröffnung der chinesischen Wirtschaft, die die Erwartungen einer steigenden Nachfrage des weltgrößten Rohstoffkonsumenten verstärkt hat. Da die Aktivitäten in China vor dem chinesischen Neujahr wahrscheinlich nicht ernsthaft anziehen werden, könnte die Aussicht auf eine Flaute der Anstoß sein, die aktuelle Rallye zu stoppen – insbesondere auf den Industriemetallmärkten, wo Kupfer das Jahr mit einem Plus von XNUMX % begann – bis es anzieht am Ende des laufenden Quartals neues Tempo und neue Kraft aufbringen.

Öl gewinnt an Fahrt

Preise Öl in der zweiten Woche in Folge verzeichneten sie einen Anstieg und beseitigten damit vollständig die Schwäche, die in den ersten Januartagen auf dem Markt aufgetreten war. Der anhaltende Optimismus hinsichtlich der Nachfrage in China und die zunehmende Stärkung des Marktes für Kraftstoffprodukte tragen zum Preisanstieg bei. Sowohl Benzin als auch Diesel erreichten vor dem Embargo für russische Kraftstoffprodukte am 5. Februar und nach der Rückkehr des kalten Winters in die USA Ende Dezember, der sich weiterhin negativ auf den Raffineriebetrieb auswirkt, Zweimonatshöchststände.

Neue Berichte, dass die Zahl der Covid-Infektionen in China bereits ihren Höhepunkt erreicht hat, haben den Optimismus weiter verstärkt, dass die Nachfrage nach den Feierlichkeiten zum chinesischen Neujahr ernsthaft anziehen wird. Die globalen Nachfrageerwartungen stiegen auch nach der Veröffentlichung von Daten zu Arbeitslosenansprüchen in den Vereinigten Staaten, die bestätigten, dass das Angebot auf dem Arbeitsmarkt immer noch begrenzt ist, wodurch das Risiko einer Rezession in der weltweit größten Energieverbrauchswirtschaft verringert wurde. US-Ölexporte steigen und erste Woche ohne Nutzung strategischer Reserven (Strategische Erdölreserven, SPR), ließen die Lagerbestände jedoch um 8,4 Millionen Barrel steigen, da das Wachstum der Raffinerienachfrage durch das kalte Wetter und die Abschaltungen im Dezember behindert wurde.

Monatlich OPEC-Berichte und die IEA zum Ölmarkt zeichnen ein gemischtes Bild, obwohl beide die Erholung in China als Haupttreiber für den Anstieg der weltweiten Ölnachfrage in diesem Jahr sehen. Laut dem IEA-Bericht stieg die weltweite Ölnachfrage um 1,9 Millionen Barrel pro Tag – auf ein Rekordhoch von 101,7 Millionen Barrel pro Tag –, wobei China nach der Aufhebung der Covid-Beschränkungen die Hälfte dieses Anstiegs ausmachte. Gesamtzunahme von 1,9 Millionen Barrel pro Tag in Nicht-Ländern OPEC, angeführt von den Vereinigten Staaten, Kanada und Brasilien, wird teilweise durch einen Rückgang von 870 ausgeglichen. b/d in OPEC+ aufgrund erwarteter Rückgänge in Russland.

Nach dem Abprallen von der Unterstützung beim gleitenden 83,77-Tage-Durchschnitt (87 $) könnte der Wochenschluss über 81 $ für Brent-Rohöl weitere Stärke in dieser Woche signalisieren. Dasselbe könnte für WTI-Öl bei XNUMX $ gelten.

Gold steigt weiter, Silber kämpft

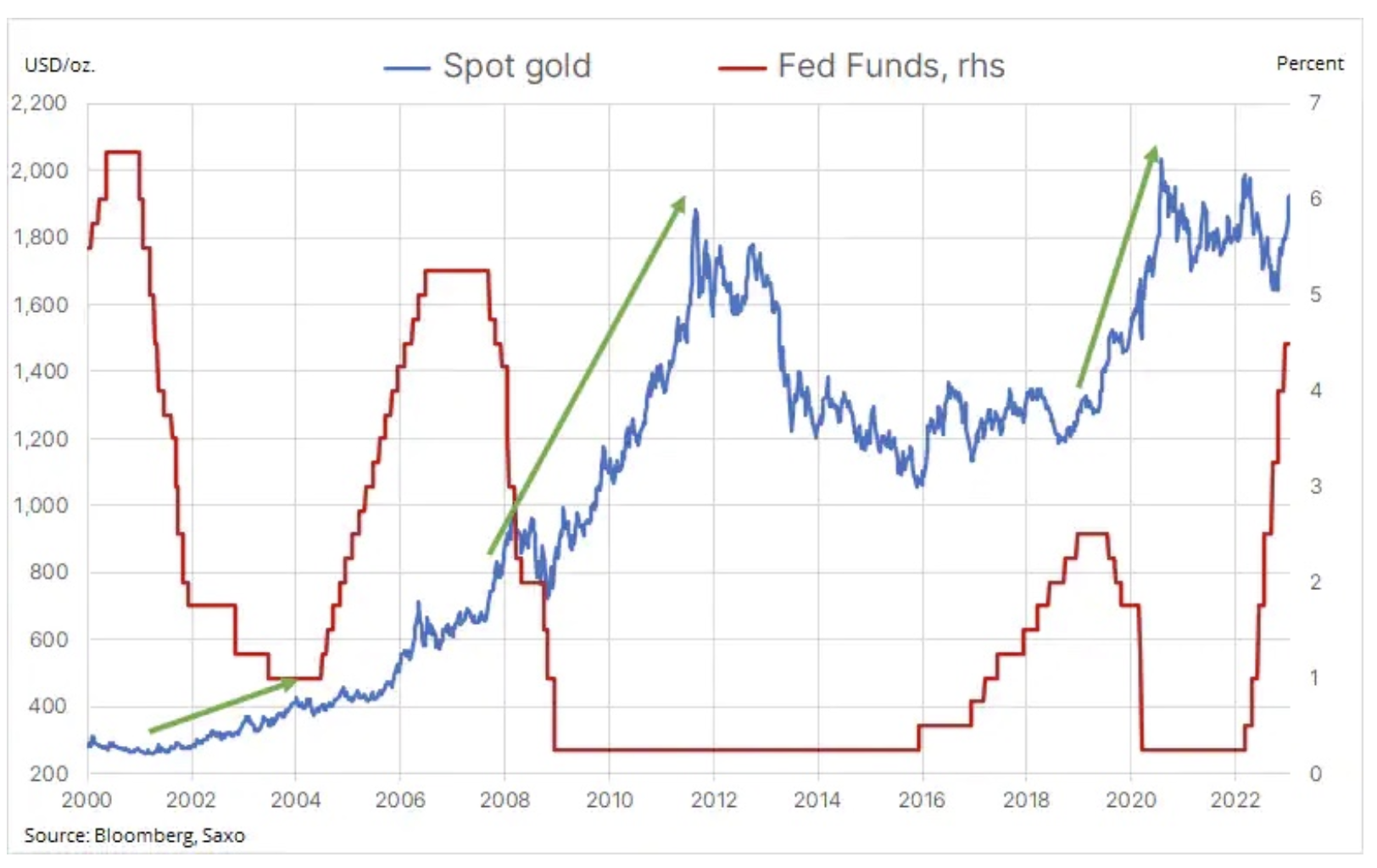

Während Silber Schwierigkeiten konfrontiert, Gold blieb weiterhin widerstandsfähig, und nach einem dreitägigen Rückgang, in dem es Unterstützung bei 1 $ fand, stieg das Metall auf ein Achtmonatshoch von 896 $, unterstützt durch US-Anleiherenditen und den Dollar nahe den Tiefstständen des neuen Zyklus. Gold wird wahrscheinlich unterstützt bleiben, solange diese beiden wichtigen Inspirationsquellen für Maschinen- und Momentum-Strategien niedrig bleiben. Und das trotz des anhaltenden Mangels an Interesse von Anlegern an börsengehandelten Fonds – die Gesamtposition bleibt nahe einem Zweijahrestief und hat während der Rally in den letzten zwei Monaten nicht zugenommen.

Letzte Woche habe ich besonders auf den folgenden Chart geachtet, der den Leitzins der Fed und den Goldpreis zeigt. Er zeigt die starke Reaktion von Gold in den Monaten und Quartalen, die auf die drei vorherigen Hochs des US-Zinszyklus in den letzten 20 Jahren folgten. An diesem Punkt prognostiziert der Markt ein oder zwei Zinserhöhungen in den USA, gefolgt von einem Stopp bei oder unter 5 %.

Sollte sich die Geschichte wiederholen, hätte Gold erhebliches Aufwärtspotenzial, insbesondere angesichts der Aussicht, dass sich die negativen Faktoren des letzten Jahres im Zusammenhang mit einem stärkeren Dollar und steigenden Renditen umkehren, was zusätzliche Unterstützung bieten könnte. Darüber hinaus bleiben die anhaltende Nachfrage der Zentralbanken und die Aussicht auf institutionelle Anleger, die sich schließlich den Reihen anschließen, ein starker Schub für Gold. Kurzfristig steigt das Risiko eines erneuten Rückgangs jedoch weiter an, und ein Durchbruch unter die aktuelle Unterstützung von 1 $ könnte einen tieferen Rückgang signalisieren und den gleitenden 895-Tage-Durchschnitt, der derzeit bei 1 $ liegt, auf die Probe stellen.

Kupfer

Kupfer verzeichnete die fünfte Woche in Folge einen Anstieg, wobei der Optimismus hinsichtlich einer Belebung der Nachfrage nach der Wiedereröffnung der chinesischen Wirtschaft durch Angebotssorgen unterstützt wird. Die Proteste in Peru bedrohen die Lieferungen aus zwei Minen, die etwa 2 % der weltweiten Produktion des Metalls ausmachen. Während die offensichtlichen Bestände an den Börsen niedrig sind, wird erwartet, dass die Nachfrage anzieht, wenn sich China erholt und die Energiewende voranschreitet. Nach einem starken Anstieg von 11 % könnte es in den kommenden Wochen zu einer Pause kommen, da China seine Fabriken schließt und die Bevölkerung beginnt, das neue Jahr und die Ankunft des Jahres des Hasen zu feiern – ein Tier, das in Asien mit Frieden und Wohlstand in Verbindung gebracht wird und Langlebigkeit.

Wie bekomme ich Kontakt zu Rohstoffen?

Es gibt mehrere Möglichkeiten, ein Engagement in Rohstoffen aufzubauen, die gängigsten sind Exchange Traded Funds (ETFs). börsengehandelte Fonds). Durch sie können Anleger auf die Wertentwicklung eines einzelnen Rohstoffs (z. B. Gold) oder Sektors (z. B. Getreide) zugreifen und diese verfolgen oder sich auf die wichtigsten Rohstoffe einlassen, die in drei Sektoren unterteilt sind: Energie, Metalle und landwirtschaftliche Produkte.

Die drei wichtigsten Indizes – S&P GSCI, Bloomberg Commodity und DBIQ Optimum Yield Diversified Commodity – sind zu Branchenbenchmarks für Rohstoffinvestoren geworden.

PRÜFEN: Wie investiert man in Rohstoffe? [Führung]

Rohstoffindizes: Besondere Strukturen und Strategien

Der 1991 eingeführte S&P GSCI-Index basiert hauptsächlich auf der gewichteten globalen Produktion. Er umfasst 24 physische Rohstoffe, die an aktiven, liquiden Futures-Märkten gehandelt werden. Die Gewichtung jedes Rohstoffs in diesem Index richtet sich nach dem durchschnittlichen Produktionsvolumen und soll seine relative Bedeutung in der Weltwirtschaft widerspiegeln.

Aufgrund dieser Struktur ist der S&P GSCI Index sehr stark im Energiesektor engagiert – 61,5 % dieses Index sind derzeit in Energierohstoffe investiert, von Rohöl und Kraftstoffprodukten bis hin zu Erdgas.

Der Index wurde 1998 gegründet Bloomberg Commodity (BCOM) einen differenzierteren Ansatz gewählt. Dieser Index umfasst auch 24 physische Rohstoffe, die alle an aktiven Futures-Märkten gehandelt werden. Kein einzelner Rohstoff darf mehr als 15 % des Index ausmachen, keine verwandte Gruppe von Rohstoffen darf mehr als 33 % des Index ausmachen und kein einzelner Rohstoff darf weniger als 2 % des Index ausmachen, sofern die Liquidität dies zulässt.

Das Gewicht jedes Rohstoffs wird nach Regeln berechnet, die sicherstellen sollen, dass das relative Gewicht jedes einzelnen Basisrohstoffs seine globale wirtschaftliche Bedeutung und Marktliquidität widerspiegelt.

Schließlich ist der DBIQ Optimum Yield Diversified Commodity Excess Return Index ein regelbasierter Index von Terminkontrakten auf 14 der weltweit am stärksten gehandelten und wichtigsten physischen Rohstoffe.

Aufgrund seines breiten Branchenengagements konzentrieren wir uns in unserer Berichterstattung tendenziell auf den Bloomberg Commodity Index. Edelmetalle machen beispielsweise nur 4,1 % des S&P GSCI-Index aus, verglichen mit 19,4 % beim BCOM. Das folgende Beispiel zeigt den Invesco BCOM UCITS-Fonds, und obwohl der Preis innerhalb des korrigierenden absteigenden Dreiecks liegt, deutet die Tatsache, dass es ihm bisher nur gelungen ist, eine Korrektur von 38,2 % von der Rallye 2020-2022 vorzunehmen, auf eine schwache Korrektur innerhalb eines starken Aufwärtstrends hin .

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.