Prägereifes Öl, Kaffee belebt und Goldreste

Der Bloomberg Commodities Index stieg die dritte Woche in Folge aufgrund von Gesamtgewinnen, obwohl der Energiesektor durch eine weitere Schwäche des Erdgasmarktes in Mitleidenschaft gezogen wurde, wodurch die Preise auf den niedrigsten Stand seit Juni 2021 fielen.

Gold scheint reif für eine Konsolidierung Kupfer verschnauft mit chinesischen Arbeitern, die das neue Jahr feiern, und Rohöl steht kurz davor, ein wichtiges Widerstandsniveau anzugreifen. Wir diskutieren auch ausführlicher die Weizen-, Kaffee- und Erdgasmärkte und die Rolle Australiens als Investitionsindikator bei der Wiedereröffnung der chinesischen Wirtschaft.

Die Märkte sehen einen schwächeren Dollar

Bloomberg Commodity Index (BCOM) von die dritte Woche in Folge erhöht, was die Stärkung nach dem Ausverkauf von Anfang Januar fortsetzt, der durch die Warnung des IWF vor der Möglichkeit einer globalen Rezession verursacht wurde. Alle Sektoren stiegen, obwohl der Energiesektor durch eine weitere Schwäche des Erdgasmarktes in Mitleidenschaft gezogen wurde, wodurch die Preise auf den niedrigsten Stand seit Juni 2021 fielen.

Die Themen, die das Preisniveau prägen, bleiben unverändert, wobei die Finanzmärkte in Erwartung eines Schritts der US-Notenbank, ihren aggressiven Zinserhöhungszyklus zu stoppen, einen schwächeren Dollar und niedrigere Renditen sehen. Seit Anfang März letzten Jahres ist der Leitzins der US-Notenbank auf 4,5 % gestiegen, wobei der Markt nun weniger als zwei Zinserhöhungen um 25 Basispunkte einpreist, bevor der Zyklus endgültig unterbrochen wird.

Auf der Nachfrageseite besteht neben dem Risiko einer Abschwächung der Weltwirtschaft unterstützt durch die Aussicht, die chinesische Wirtschaft wieder für die Welt zu öffnen, was die Erwartungen einer steigenden Nachfrage des weltgrößten Rohstoffverbrauchers erhöht. Aufgrund der anhaltenden Schließung der Märkte in China für die Neujahrsfeierlichkeiten sind jedoch einige der Gewinner bisher darunter Kupfer, Eisenerz und Rohöl verlangsamten sich alle, sodass andere Rohstoffe diese Woche die Führung übernehmen konnten.

In den kommenden Wochen könnten die mit der Versorgung mit russischen Kraftstoffprodukten verbundenen Risiken eine zusätzliche Stütze für Benzin und vor allem Diesel darstellen und dadurch Rohöl vor den Auswirkungen rezessionsbedingter Nachfragesorgen schützen.

Der BCOM Agricultural Index steuerte auf seinen höchsten Wochenschluss seit fast drei Monaten zu, und nach einem schwierigen Start in das Jahr zeigten sowohl der Getreide- als auch der Softs-Sektor Anzeichen einer Erholung, da verbesserte Fundamentaldaten es ermöglichten, einige der erhöhten Short-Positionen des Hedgefonds abzubauen Kontrolle - insbesondere für Weizen und Kaffee.

Die Wiedereröffnung der chinesischen Wirtschaft führt zum größten monatlichen Anstieg der australischen Aktienkurse seit 2020

Australischer Aktienmarkt - gilt als attraktiv in Bezug auf Dividenden und Rohstoffe sowie als Indikator für die Wiedereröffnung der chinesischen Wirtschaft aufgrund seines erheblichen Engagements in Finanz- und Rohstoffunternehmen - verzeichnete den größten monatlichen Anstieg seit November 2020., in Höhe von bisher 6,5 % in diesem Monat. Der Bergbaugigant BHP erwartet, dass seine Dividende um 17 % steigen wird, und Eisenerzunternehmen prognostizieren eine höhere Nachfrage nach hochwertigem Eisenerz aus China, was höhere Gewinne bedeuten könnte.

Trotz einer Verlangsamung der Aktivitäten während der Feierlichkeiten zum chinesischen Neujahr erreichte Eisenerz – ein Bestandteil der Stahlherstellung – diese Woche an der Singapore Futures Exchange (SGX) mit 128 $ pro Tonne ein Sechsmonatshoch. Dies lag nicht nur an der Erwartung, dass China seine Käufe nach den Neujahrsfeiern erhöhen wird, sondern auch daran, dass Fortescue – Australiens größtes einzelnes Eisenerz-Bergbauunternehmen – für das erste Halbjahr 2023 mit steigenden Umsätzen rechnet.

Weizen konsolidiert sich über einer wichtigen Unterstützung, Reis erreicht in Asien ein Zweijahreshoch

Chicago-Weizen, einer der drei wichtigsten Rohstoffe, die von Hedgefonds leerverkauft werden (die anderen beiden sind Arabica-Kaffee und Erdgas), stieg in die Leerverkäufe, da sich die Wachstumsbedingungen in Texas, dem zweitgrößten US-Bundesstaat für die Winterweizenproduktion, verschlechtert haben. Darüber hinaus deuten kurzfristige Wettervorhersagen auf eine deutliche Abkühlung im Mittleren Westen der USA in der nächsten Woche hin, was das Risiko des Einfrierens in Gebieten ohne schützende Schneedecke erhöht.

Das diesjährige geringere Angebot Mais und Weizen aus der Schwarzmeerregion dürften in den kommenden Monaten mehr Investorenaufmerksamkeit auf sich ziehen. Die Ukraine prognostiziert, dass die Maisproduktion im Jahr 2022 22 bis 23 Millionen Tonnen betragen wird, verglichen mit 41,9 Millionen Tonnen im Jahr 2021, während die Weizenproduktion auf nur etwa 20 Millionen Tonnen geschätzt wird. Die Reduzierung der Aussaat aufgrund des anhaltenden Krieges könnte dazu führen, dass diese Zahlen im Jahr 2023 noch weiter auf 18 bzw. 16 Millionen Tonnen sinken.

Zum Zeitpunkt der jüngsten preissteigernden Entwicklungen fielen die März-Weizen-Futures kurz vor dem Verfall auf den niedrigsten Stand seit September 2021 und trugen damit zur größten spekulativen Netto-Short-Position seit Mai 2019 bei. Nachdem sie in einem Schlüsselbereich von 7 USD pro Scheffel wieder Unterstützung gefunden hatten Weizen kann sich weiter stärken, während es nach einem Bruch über 7,6 USD und unter 8 USD zu Überschneidungen von Short-Positionen kommen kann.

Aufgrund von Lieferunterbrechungen bei Weizen aus der Ukraine und einer starken Nachfrage ist thailändischer Reis – Asiens Benchmark – auf den höchsten Stand seit fast zwei Jahren gestiegen. Reis ist das Grundnahrungsmittel der Hälfte der Welternährung, und während Weizen im vergangenen März ein Allzeithoch erreichte, blieb der Reispreis für den größten Teil des Jahres 2022 moderat, wodurch die Inflation der Lebensmittelpreise in Asien begrenzt wurde. Gleichzeitig ist der in Chicago notierte Paddy-Reis-Kontrakt im Jahresvergleich um 21 % gestiegen und liegt, abgesehen von einem kurzen Anstieg der Covid-Infektionen, im Jahr 2020 nahe einem XNUMX-Jahres-Hoch.

Kaffee wehrt Angriffe von Hedgefonds-Leerverkäufern ab

Die an der New Yorker Börse notierten Arabica-Kaffee-Futures stiegen, unterstützt durch einen Anstieg des Preises für Robusta-Kaffee, der in London ein Dreimonatshoch von über 2 USD pro Tonne erreichte, nachdem die von Börsen überwachten Aktien auf den niedrigsten Stand seit 000 gefallen waren Folge starker Nachfrage. In New York stieg der hochwertige Arabica den zehnten Tag in Folge, seit er auf 2016 $ pro Pfund gefallen war, ein 1,42-Monats-Tief.

Monatelange Verkäufe inmitten von Rezessionssorgen und Aktien, die von den Börsen überwacht wurden, stiegen von ihrem niedrigsten Stand seit mehr als 20 Jahren, was zu spekulativen Verkäufen von Hedgefonds führte. Es kulminierte in der Woche zum 17. Januar, als die Netto-Short-Position um 34 % auf 40,5 stieg. Kontrakte, die höchsten seit November 2019, mit einem Nominalwert von 2,4 Mrd. USD. Dies verdeutlicht das Risiko einer plötzlichen Umkehr, wenn übergroße Positionen unerwartet mit einer Änderung der technischen und/oder fundamentalen Prognose kollidieren.

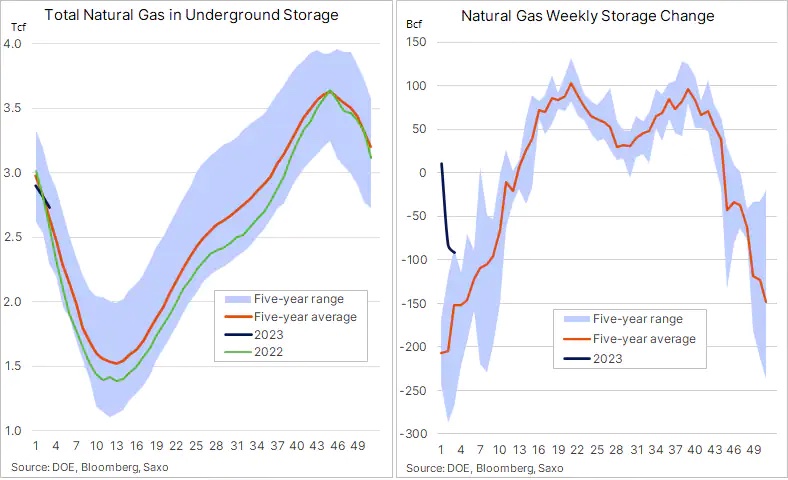

US-Erdgas fällt aufgrund des hohen Angebots auf Tiefststand im April 2021

global Erdgaspreise fallen weiter, und die Terminmärkte erlitten in diesem Monat erhebliche Verluste, da eine Kombination aus reichlichem Angebot und mildem Winterwetter zu einem Rückgang der Heiznachfrage führte. Während der europäische Benchmark-TTF-Vertrag für Erdgas US-Erdgas ist diesen Monat um 30 % gefallen und liegt nun nahe einem 50-Monats-Tief von 16 €/MWh (3 $/MMbtu) – US-Erdgas ist unter 2021 $/MMBtu auf den niedrigsten Stand seit April 100 gefallen Versorgung, da die tägliche Produktion weiterhin XNUMX Milliarden Kubikfuß übersteigt.

Dies führte zu weniger als erwarteten wöchentlichen Bestandsreduzierungen, wobei die Freisetzung von 91 Mrd. Kubikfuß in der letzten Woche weniger als die Hälfte des saisonalen Durchschnitts von 190 Mrd. Kubikfuß ausmachte. Darüber hinaus erhielt die seit langem geschlossene LNG-Exportanlage Freeport in Texas kleine Mengen Erdgas aus Pipelines, um sich auf die Wiedereröffnungsexplosion im vergangenen Juni vorzubereiten, die die US-Exportkapazität um 20 % reduzierte.

Brent-Rohöl erreicht die 90-Dollar-Marke, aber die Unterstützung bleibt stark

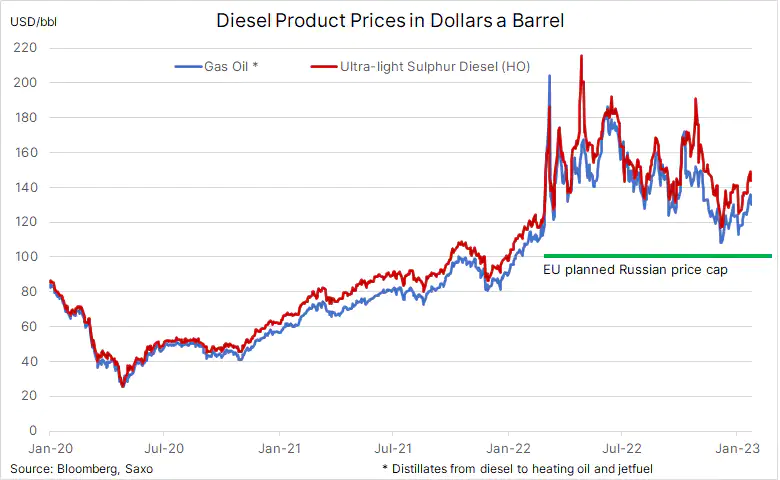

Rohöl wird diesen Monat nahezu unverändert gehandelt, und obwohl das Rezessionsrisiko bestehen bleibt und in mancher Hinsicht zugenommen hat, ist es dem Markt gelungen, Unterstützung durch die erwartete Belebung der chinesischen Nachfrage und Versorgungsbedenken im Zusammenhang mit dem am 5. Februar verhängten EU-Embargo zu finden für den Verkauf russischer Kraftstoffprodukte auf dem Seeweg.

Nach Inkrafttreten des EU-Embargos für den Export russischer Kraftstoffe auf dem Seeweg dürften die Benzinpreise und insbesondere Dieselöl durch ein zunehmend begrenztes Angebot gestützt bleiben – insbesondere nach Einführung des Embargos Der Preis für Dieselöl wird auf 100 USD pro Barrel begrenzt, was etwa 30 $ unter dem aktuellen Marktpreis liegt. Russland könnte es jedoch schwierig finden, Diesel an andere Käufer zu verkaufen, da wichtige Kunden in Asien eher an stark reduziertem russischem Öl interessiert sind, das dann zu Kraftstoffprodukten verarbeitet werden kann, die zu Weltmarktpreisen verkauft werden.

Diesellieferungen aus den USA und dem aufstrebenden Raffineriezentrum im Nahen Osten nach Europa könnten einen Teil der fehlenden Fässer aus Russland ersetzen, aber ein Defizit scheint wahrscheinlich, insbesondere angesichts der Aussicht auf eine starke Erholung in China, die zu niedrigeren Exportquoten führen wird. Darüber hinaus wird die Erholung der Nachfrage nach Düsentreibstoff die Dieselproduktion unter Druck setzen und so eine weitere Stütze für gecrackte Destillate auf beiden Seiten des Atlantiks schaffen.

Rohöl der Sorte Brent wird derzeit in einem 9 $ breiten aufsteigenden Kanal als Teil eines mittelfristigen Abwärtstrends gehandelt, wobei beide Bereiche einen soliden Widerstand bei 89-90 $ bieten. Ein Ausbruch aus diesem Kanal dürfte weiter in Richtung des gleitenden 97,50-Tages-Durchschnitts drängen, der derzeit bei 80,35 $ liegt. Vor der Kanalunterstützung bei 83,50 $ könnten die gleitenden XNUMX- und XNUMX-Tage-Durchschnitte eine gewisse Unterstützung bieten, derzeit bei etwa XNUMX $.

Gold verlangsamt sich, nachdem es ein neues Hoch des Zyklus erreicht hat

Gold wurde diese Woche fast unverändert gehandelt, konnte aber zuvor ein neues Zyklushoch von 1 $ erreichen, wie Spekulanten und Investoren als Reaktion auf verbesserte Prognosen forderten. Die Schwierigkeiten des letzten Jahres werden nun zu einer treibenden Kraft, da die Zinserhöhungen endlich aufhören und die Renditen und der Dollar angesichts der Besorgnis über die Wirtschaftsaussichten nachgeben. Letzte Woche revidierten die Anleger auch ihre Schätzungen darüber, wie tief die Inflation letztendlich fallen würde. Diese Änderung ist auf das Bewusstsein zurückzuführen, dass einige Inflationsindikatoren trotz der inflationsbegrenzenden Wirkung des aktuellen Zinserhöhungszyklus nicht so leicht zu durchbrechen sind.

Allerdings angesichts des starken Wachstums Goldpreise in den letzten zwei Monaten, was ihn bereits um etwa 330 $ über sein Novembertief gebracht hat eine Phase der Konsolidierung ist seit langem notwendig. Ob es zu einer Konsolidierung oder einer Korrektur kommt, hängt von der Fähigkeit des gelben Metalls ab, die Trendlinie und den gleitenden 1-Tage-Durchschnitt zu halten, die derzeit um die 890 $ gehandelt werden.

Abgesehen von Dollarbewegungen und Renditen – die beide der Schlüssel zur Führung algorithmischer Handelssysteme sind – werden wir das Engagement in börsengehandelten Fonds genau beobachten, das nach einem leichten Anstieg in der vergangenen Woche, dem oben erwähnten Anstieg, ein 11-Wochen-Hoch erreichte US-Zero-Coupon-Inflationsswaps und das FOMC-Meeting nächste Woche, um die nächste Argumentationslinie der wichtigsten Zentralbank der Welt herauszufinden.

Abgesehen von den Hochs dieser Woche bei 1 $ und 950 $, einem 1%igen Retracement von der Korrekturlinie von 963, gibt es kein größeres Widerstandsniveau vor dem psychologisch wichtigen Niveau von 76,4 $, während die Unterstützung nahe 2022 $ gut definiert ist, wo die gleitende 2-Tage-Durchschnittslinie auf trifft Aufwärtstrendlinie vom Novembertief.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.