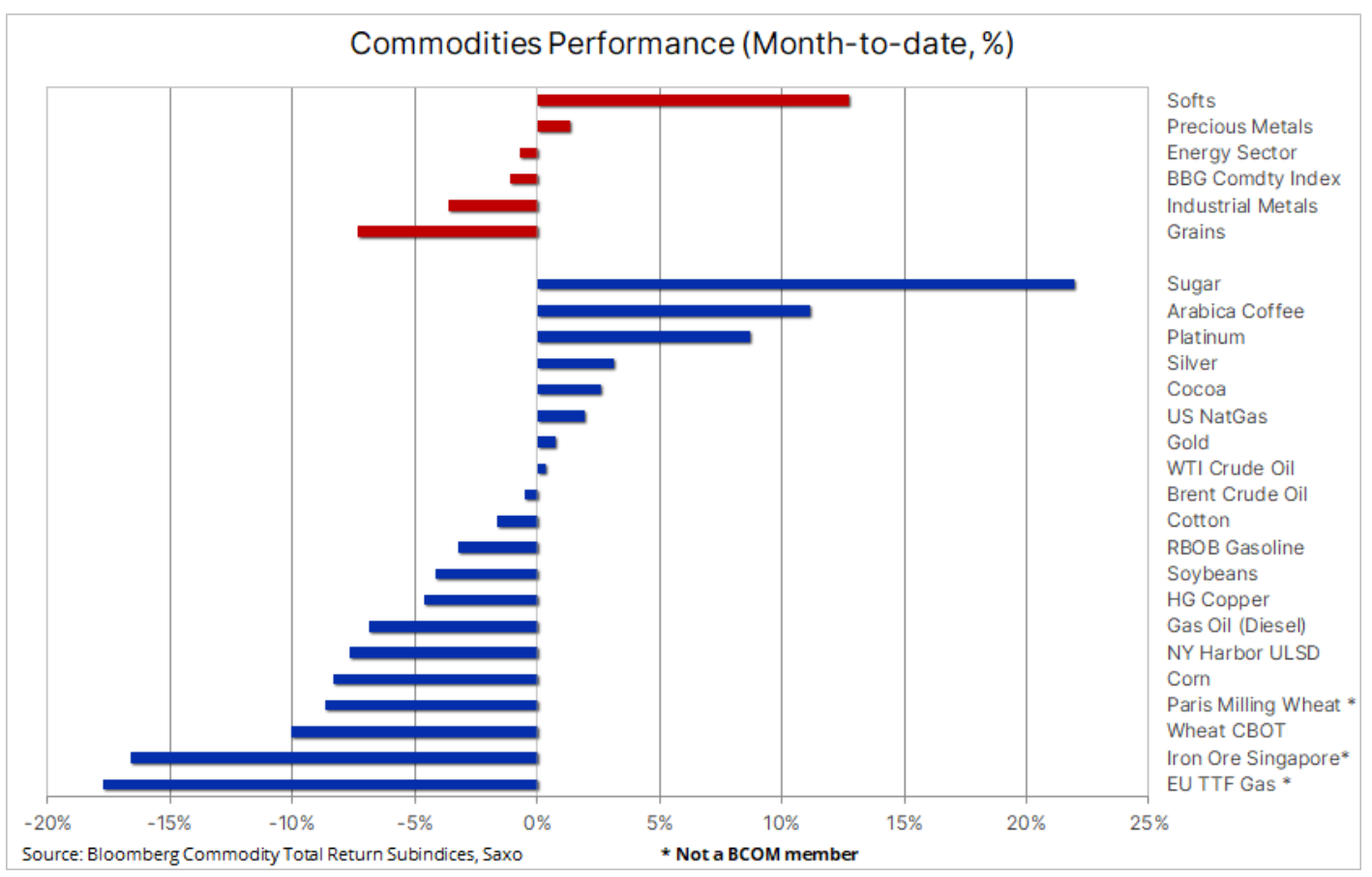

Getreide- und Industriemetallsektor mit den größten Verlusten im April

Rohstoffe fielen im Monatsvergleich zum fünften Mal in Folge, wobei der Bloomberg Commodity Total Return Index von Bloomberg, der die Wertentwicklung der 24 wichtigsten Rohstoff-Futures abbildet, die gleichmäßig auf Energie, Metalle und Agrarprodukte verteilt sind, zum Jahresende sein Monatstief erreichte 2022. Im April erlitten die Energie-, Getreide- und Industriemetallsektoren umfangreiche Verluste, da die anhaltende Besorgnis über die globalen Wirtschaftsaussichten und die Tatsache, dass sich Chinas Erholung als weniger rohstoffbezogen herausstellte als die von der Regierung unterstützten bisherigen Wachstumswellen, entpuppte . Die Beschleunigung des chinesischen Wachstums, das in diesem Jahr 6 % erreichen könnte, wurde eher von der Verbrauchernachfrage und dem Dienstleistungssektor als von den Ausgaben für Infrastruktur und Bauwesen angetrieben.

Insgesamt ging der Bloomberg Commodity Index, wie oben erwähnt, auf Monatsbasis um 1,1 % zurück, wobei die einzigen Sektoren, die sich nach oben bewegten, sogenannte sogenannte Sektoren waren "weiche" Produkte - insbesondere Zucker i Kawa – und Anlagemetalle, angeführt von Platin und Silber. Ganz am Ende der Tabelle steht erneut die EU Gas TTF, das nahe einem 21-Monats-Tief (38 € pro Megawattstunde oder 12,3 $/MMBtu) liegt, angetrieben von hohen LNG-Importen und Lagerbeständen von 58 % im Vergleich zu einem langfristigen Durchschnitt von rund 38 % für den entsprechenden Teil des Jahres .

Die Eisenerz-Futures in Singapur fielen um 17 % im Monatsvergleich aufgrund der geringeren Nachfrage von chinesischen Schmelzhütten, während die Weizenpreise in Singapur Paris i Chicago erreichte neue Zyklustiefs und verlängerte damit die längste Verlustserie seit 2021 aufgrund des starken Angebots und des Optimismus hinsichtlich der prognostizierten Getreideproduktion in den wichtigsten Anbaugebieten der nördlichen Hemisphäre, von den Vereinigten Staaten und Kanada bis nach Europa und Russland. Das Scheitern der Verhandlungen über die Verlängerung des Abkommens über den ukrainischen Getreidekorridor, aus dem Russland wiederholt mit einem Rückzug gedroht hat, mag etwas Unterstützung bieten, aber vorerst verlassen noch mehr Schiffe ukrainische Häfen.

Der Preis für Eisenerz fiel auf 100 US-Dollar, nachdem chinesische Schmelzhütten die Produktion eingestellt hatten

Ein Beispiel dafür, wie sich die Richtungsänderung des Wirtschaftswachstums in China negativ auf die Rohstoffpreise auswirkte, ist rau Eisen, der nach einem starken Rückgang um 17 % an der Terminbörse in Singapur im vergangenen Monat 100 $ pro Tonne erreichte, bevor er leicht zulegte, als die Stahlwerke begannen, ihre Vorräte vor Chinas Goldener Woche Anfang Mai wieder aufzufüllen. Die jüngste Schwäche wurde durch einen Nachfragerückgang der chinesischen Stahlhersteller verursacht, von denen einige nach Angaben der China Iron & Steel Association gezwungen waren, ihre verlustbringende Produktion nach einer Zeit enttäuschender Nachfrage und fallender Preise zu drosseln. Die Auswirkungen der niedrigeren Preise waren in der gesamten Bergbauindustrie zu spüren, da sich die Eisenproduzenten in Australien und Brasilien in den letzten Monaten auf eine starke Erholung der Nachfrage in China vorbereiteten, dessen Hütten 70 % der weltweiten Nachfrage ausmachen. Infolgedessen verzeichneten BHP, RIO, Vale und FMG im vergangenen Monat Verluste zwischen 6 % und 9 %.

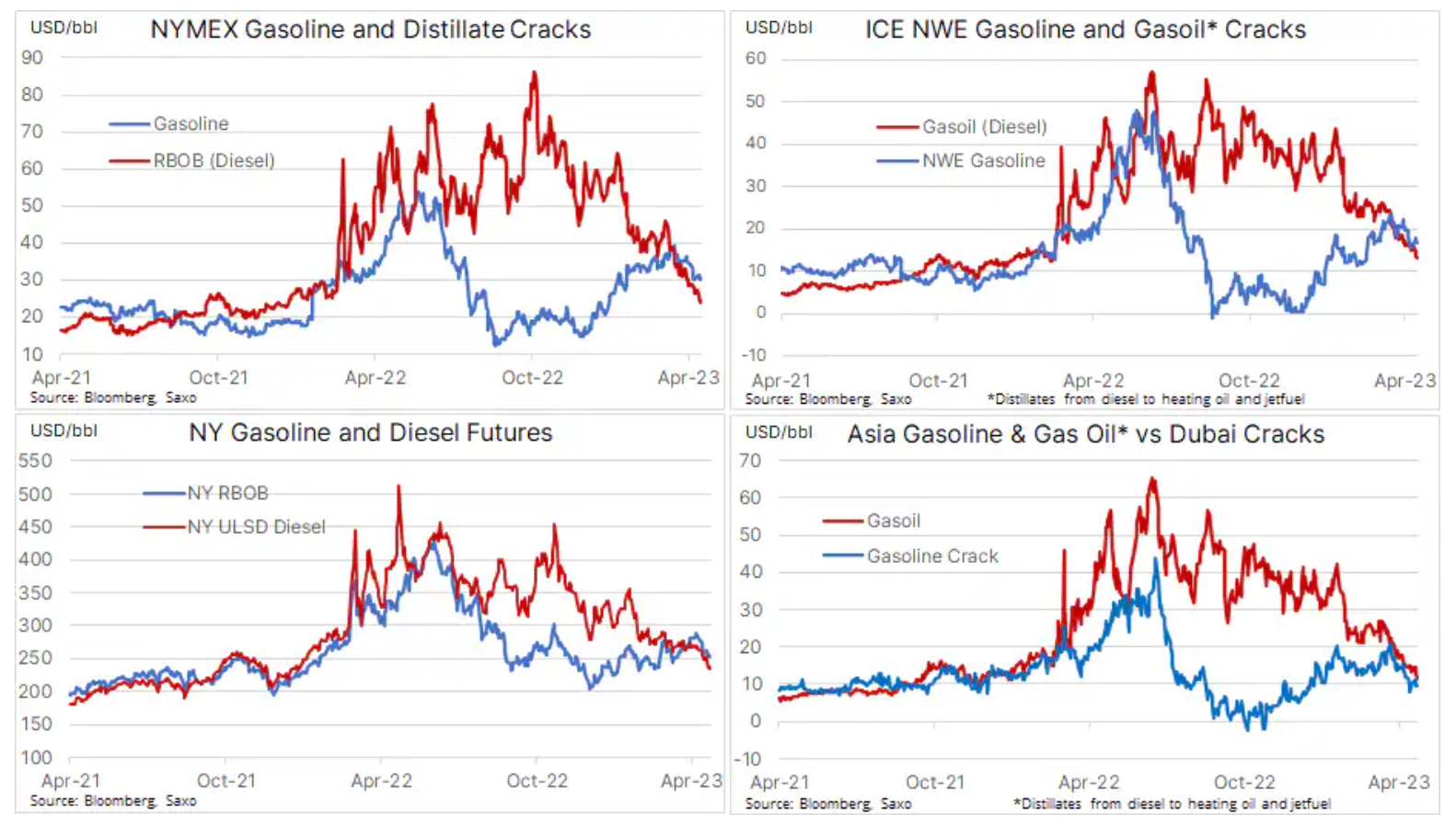

Am Ölmarkt verwandelte sich die Lücke in einen Riss

Auch in der vergangenen Woche galt die größte Aufmerksamkeit dem anhaltenden Rückgang der Ölpreise. Vier Wochen nach der überraschenden Produktionskürzung der OPEC+ trugen beide dazu bei, die Preise nach oben zu treiben Brent, und WTI auf das Niveau vor der Ankündigung der Produktionsreduzierung zurückgekehrt. Dies war das Ergebnis von Bedenken hinsichtlich der weltweiten Nachfrage, die sich in Form niedrigerer Raffineriemargen, z. im Fall von Diesel ein Kraftstoff, der in schweren Maschinen wie Lastwagen und Baumaschinen verwendet wird. Wie in der folgenden Tabelle zu sehen ist, sind die Raffineriemargen im vergangenen Monat deutlich gesunken Dieselkraftstoff und Benzin in Schlüsselzentren, und obwohl einige der Faktoren hinter diesem Rückgang vorübergehend sein können, kann dies zu einer Verringerung der Raffinerieverarbeitungskapazität und folglich zu einer Verringerung der Rohölnachfrage führen.

Veröffentlichen Sie am Wochenende keine wichtigen Produktionsankündigungen!

Es wird auch deutlich, dass die größere Neigung der OPEC, das Ölangebot im Mikromaßstab zu steuern, um in den kommenden Jahren den höchstmöglichen Preis zu erzielen, bevor die Nachfrage mit zunehmender Dynamik der Energiewende nachlässt, es ihr zunehmend ermöglicht, das Verhalten der Händler zu beeinflussen und dazu beigetragen hat die aktuelle Schwäche, die auf die Entscheidung der OPEC folgte, am Wochenende, als die Märkte geschlossen waren, Ankündigungen einer größeren Produktionskürzung zu veröffentlichen. Lassen Sie mich das erklären: Nach der Wochenendankündigung vom 2. April eröffneten die Öl-Futures am nächsten Tag deutlich höher, was Käufern und Verkäufern keine Chance gab, zu reagieren, bevor der Preis um etwa XNUMX $ anstieg.

Der Preisanstieg hinterließ nicht nur eine erhebliche Preislücke, die wochenlang als Magnet für Leerverkäufer wirkte, sondern zwang auch Käufer, die nach höheren Preisen suchten, im Falle von rund 85 $ zu kaufen Öl Brent und $80 für Öl WTI. Die anschließende Abschwächung der Preise, die durch den oben erwähnten Rückgang der Raffineriemargen aufgrund einer geringer als erwarteten Nachfrage und die enttäuschende Dynamik der wirtschaftlichen Erholung in China getrieben wurde, gab Leerverkäufern, die versuchen, die Lücke zu schließen, zunächst Rückenwind, und in der vergangenen Woche Leerverkäufe haben sich beschleunigt, da Händler zunehmend gezwungen waren, Long-Positionen loszuwerden, die von OPEC-Entscheidungen inspiriert wurden.

Co dalej?

Saxo bleibt bei seiner Ansicht, dass der Preis für Rohöl der Sorte Brent in naher Zukunft in Erwartung des erwarteten, wenn auch geringeren Anstiegs der Nachfrage in der zweiten Jahreshälfte weiterhin um die 80-Dollar-Marke liegen wird – im Einklang mit den Prognosen von OPEC, IEA und EIA in den jüngsten Ölmarktberichten viele Male wiederholt. Dies könnte die Preise in die Höhe treiben und das Angebotsdefizit ab der zweiten Jahreshälfte 2023 vertiefen. Die Erholung der Nachfrage ist jedoch noch sehr uneinheitlich, wobei China und die Erholung in der Luftfahrtindustrie den größten Teil des bisher erwarteten Anstiegs ausmachen. Bevor jedoch wieder Ruhe einkehren kann, muss sich der jüngste Abwärtstrend umkehren, und dazu sollte WTI über 76,50 $ und Brent-Rohöl über 80,50 $ zurückkehren.

Weitere ausgedehnte Konsolidierung im Gold- und Silbermarkt

Nach einer Phase starker Anstiege von März bis Anfang April befindet sich der Markt seitwärts Gold es ist schon die zweite Woche; Zu diesem Zeitpunkt erholte sich das gelbe Metall weiter vor der wichtigen Unterstützung bei 1-950 $. Zu den Faktoren, die bisher eher eine Konsolidierung als eine Korrektur unterstützt haben, gehören Bedenken hinsichtlich des Wirtschaftswachstums, das höhere Erwartungen für US-Zinssenkungen treibt, niedrigere Anleiherenditen und anhaltende Bedenken hinsichtlich des Bankensektors, was durch einen Rückgang des Aktienkurses der First Republic Bank um +1 % im Jahr hervorgehoben wird nur zwei Tage nach der Veröffentlichung der schlechter als erwarteten Ergebnisse.

Börsengehandelte Fonds, die auf Goldbarren basieren, verzeichneten nach einem leichten Rückgang eine weitere Stärkung - die Gesamtanteile erreichten 2 Tonnen, was den höchsten Stand seit dem 911,7. Januar darstellt. Spekulative Händler auf dem COMEX-Goldterminmarkt waren in den letzten zwei Wochen Nettoverkäufer, aber die bisherige Kürzung um 10 Million Unzen ist eine leichte Veränderung gegenüber den 1 Millionen Unzen, die in den vorangegangenen vier Wochen gekauft wurden. Im Vorfeld der FOMC-Sitzung am 12. Mai preist der Markt eine Zinssenkung um fast 3 Basispunkte bis Ende dieses Jahres und um fast 75 Basispunkte in der zweiten Hälfte des Jahres 100 ein. Jedes Signal der Fed, das dieser Annahme widerspricht, könnte als Zinssenkung dienen kurzfristige Preisbremse .

Insgesamt behält Saxo seinen positiven Ausblick für Edelmetalle aus den Gründen bei, die in unserer aktuellen wöchentlichen Rohstoffübersicht aufgeführt sind, die verfügbar ist klik. Bei Gold liegt der Widerstand hingegen auf den Niveaus von 2 USD und 012 USD Silber hält Unterstützung im Bereich von 24,50 $ und macht bisher weniger als ein Viertel der jüngsten starken Gewinne rückgängig, vielleicht dank der Ergebnisse einer aktuellen Studie über den globalen Silbermarkt Weltsilberumfrage 2023. Laut dieser Veröffentlichung verzeichnete der Silbermarkt im vergangenen Jahr sein größtes Defizit in der Geschichte, und für 2023 wird ein weiteres Defizit aufgrund eines Mangels an Angebot prognostiziert, der durch begrenztes organisches Wachstum, Projektverzögerungen und Unterbrechungen verursacht wird.

Kupfer verliert, da die langfristige Prognose eines begrenzten Angebots durch eine schwache Nachfrage in China ausgeglichen wird

HG Kupfer es ging monatlich um etwa 5 % zurück; Diese Abschwächung kam, nachdem ein weiterer Versuch der Stärkung bei etwa 4,2 $ pro Pfund endete. Dies unterstreicht den Kampf zwischen kurzfristigen Nachfragetreibern und den langfristigen Prognosen von Angebotsengpässen, da die globale Elektrifizierung an Dynamik gewinnt und Bergbauunternehmen damit kämpfen, die zukünftige Nachfrage zu decken. Dies liegt daran, dass die Bergbauindustrie in den kommenden Jahren vor Herausforderungen im Zusammenhang mit der Verschlechterung der Erzgehalte, steigenden Produktionskosten und einem nach der Pandemie fehlenden Investitionsappetit stehen wird, da der Fokus auf ESG den verfügbaren Investitionspool reduziert hat Banken und Fonds.

Diese Situation wird wahrscheinlich dazu führen, dass der Markt in den kommenden Jahren in ein Defizit eintritt und dort bleibt, was die Preise stärken und somit die Rentabilität der Bergbauunternehmen und ihren Appetit auf neue milliardenschwere und mehrjährige Unternehmungen zur Erhöhung des Angebots steigern wird. Laut Goldman Sachs ist die Zahl der behördlichen Genehmigungen für neue Kupferminen auf den niedrigsten Stand seit zehn Jahren gefallen, was eine große Herausforderung darstellt, da der Prozess der Erlangung einer Genehmigung und des Baus einer neuen Mine oft 10 bis 20 Jahre dauert.

Die Herausforderungen der Branche standen im Mittelpunkt der kürzlich in Santiago, Chile, abgehaltenen Weltkupferkonferenz. Wie vorhergesagt war die Hauptschlussfolgerung der Konferenz, dass die wachsende weltweite Nachfrage nach Kupfer in den nächsten zehn Jahren das Angebot übersteigen wird, wenn keine neuen Minen erschlossen werden. Die Nachfrage nach Kupfer wird vorerst auch durch den geringeren Druck auf die Rohstoffe im Rahmen der wirtschaftlichen Erholung Chinas beeinträchtigt, einschließlich aufgrund der schwachen Nachfrage aus der Immobilien-, Energie- und Automobilindustrie, die etwa zwei Drittel des chinesischen Kupferverbrauchs ausmachen.

Wie Sie in der Grafik unten sehen können, sucht das Metall derzeit nach Unterstützung, nachdem es zunächst bei etwa 3,82 $/Pfund, seinem März-Tief, gefunden wurde. Eine zusätzliche Schwäche würde den einfachen gleitenden 3,77-Tages-Durchschnitt, der derzeit bei 4,3550 $/lb liegt, wieder ins Spiel bringen. Zur Erinnerung: Es war der Durchbruch über den zweitägigen einfachen gleitenden Durchschnitt im Januar, der dazu beitrug, einen starken Kaufimpuls bis hin zu XNUMX $/Pfund, dem aktuellen Höhepunkt des Zyklus, zu erzeugen, von wo aus der Preis seitdem nach unten driftet . Wir bleiben bisher bei unserem positiven Ausblick für Kupfer, aber angesichts der Tatsache, dass globale Wachstumssorgen viel Aufmerksamkeit auf sich ziehen, könnte es länger dauern, bis eine echte Stärkung zu sehen ist.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort