– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Rohstoffe: Der Verkaufsdruck kehrt mit der Verschärfung der Politik zurück

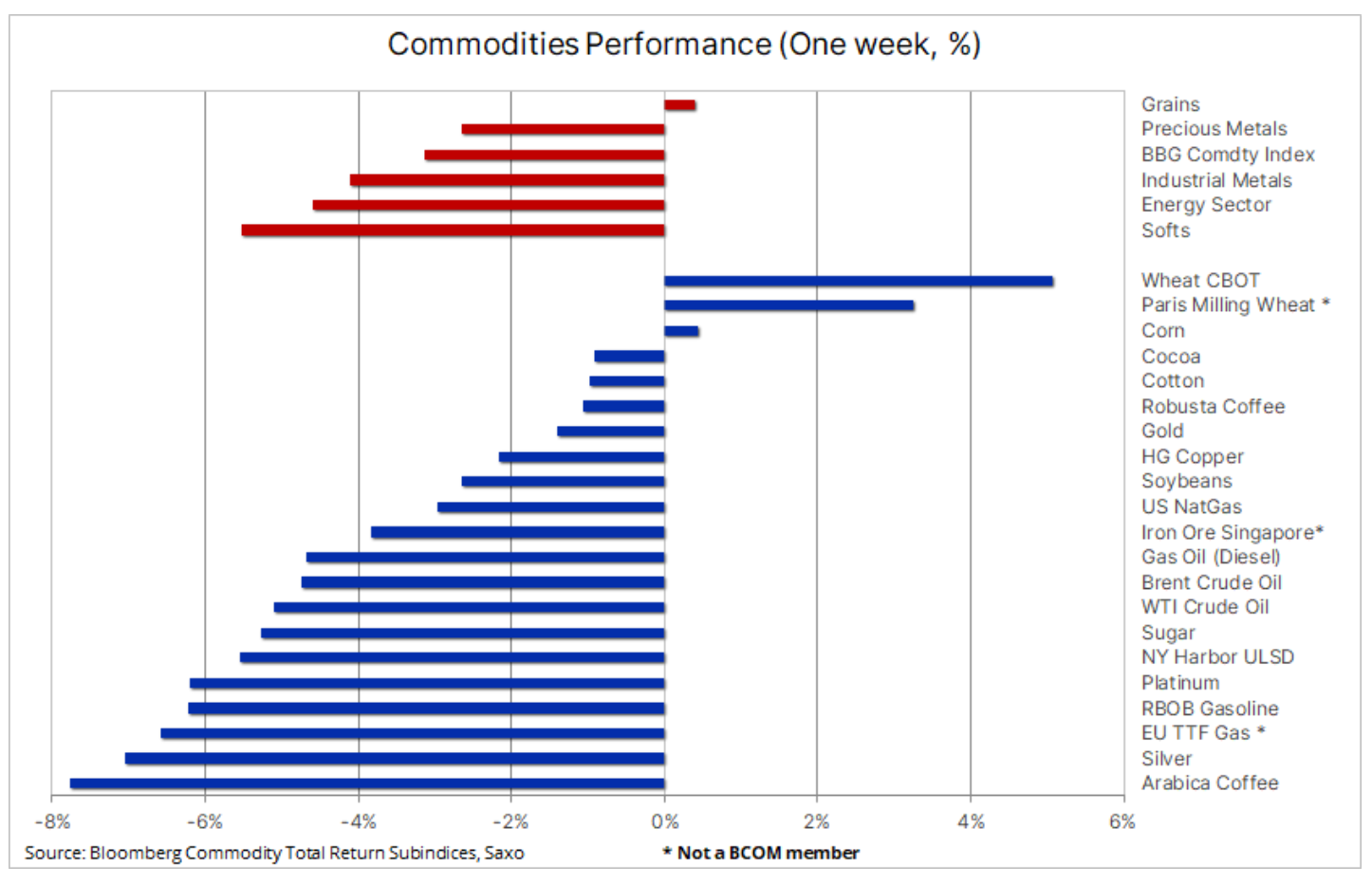

Der Rohstoffsektor fiel zum ersten Mal seit drei Wochen und machte damit einen Teil einer Reihe jüngster starker Zuwächse zunichte, die die Monatsergebnisse des Sektors auf ein 15-Monats-Hoch trieben. Während der Bloomberg Commodity Index diese Woche um 3 % gefallen ist, steuert er auf seinen ersten Monatsgewinn seit November zu. Der vorübergehende Rückgang war vor allem auf performanceabhängige Rohstoffe im Energie- und Fertigungssektor zurückzuführen, nachdem Fed-Chef Jerome Powell dem US-Kongress nahelegte, dass weitere Zinserhöhungen erforderlich seien, um die in einigen Bereichen anhaltende Inflation einzudämmen.

Die Aussicht auf noch höhere Zinsen sorgte für Aufregung an den Aktienmärkten, während die Anleiherenditen stiegen und der stärkere Dollar dazu beitrug, einige der jüngsten Rückgänge umzukehren. Es besteht die Befürchtung, dass das Wirtschaftswachstum und damit die Güternachfrage leiden könnten, da die Zentralbanken weiterhin auf die Bremse treten und die Zinsen erhöhen. Es gibt einige wichtige Fragen, die Sie sich über die Wirksamkeit von Inflationsbekämpfungsmaßnahmen im Verhältnis zu dem potenziellen wirtschaftlichen Schaden stellen sollten, den sie verursachen könnten, wenn sie fortbestehen. Bei Saxo bleiben wir bei unserer seit langem vertretenen Ansicht, dass die Inflation zu einem anhaltenden Phänomen wird und wahrscheinlich nicht auf das von den Zentralbanken angestrebte Niveau zurückkehren wird. Wenn sich diese Stimmung weiter ausbreitet, könnten wir im Zuge der Marktanpassung eine erhöhte Volatilität erleben, was den Rohstoffsektor aus Sicht der Inflationsabsicherung deutlich stärken würde.

Abgesehen von den Zinsmaßnahmen der Zentralbanken scheint auch der Rohstoffsektor von Chinas jüngster Initiative zur Unterstützung und Stimulierung des Wachstums nicht betroffen zu sein, die angesichts einer globalen Konjunkturabschwächung und einer weniger intensiven Erholung nach der Pandemie aufgrund der Pandemie ins Stocken geraten ist Dienstleistungssektor. In Europa ist der Rückgang der Fabrikproduktionsraten unterdessen ein weiterer Beweis für die Schwierigkeiten in der Industriewirtschaft, insbesondere in Deutschland, wo ein starker Rückgang der Aktivität im Juni zu einem stärker als erwarteten Rückgang des PMI für das verarbeitende Gewerbe in der Eurozone beitrug.

Der Getreidesektor erholt sich, es bestehen jedoch weiterhin Bedenken

Die jüngste Erholung im Getreidesektor hat einige Anzeichen einer Abkühlung gezeigt, aber angesichts der anhaltenden Dürre in wichtigen Anbauregionen scheint die Aussicht auf eine deutliche Preiswende zum jetzigen Zeitpunkt begrenzt zu sein. Allerdings hängt viel davon ab, ob die aktuelle Wettersituation in den kommenden Wochen anhält, nicht nur in den USA, sondern auch in den von der Dürre betroffenen Gebieten in Nordeuropa sowie in der Schwarzmeerregion. In den Vereinigten Staaten hat die Dürre bisher keine irreparablen Schäden an Mais- und Sojabohnen angebaut, aber die Uhr tickt und es gibt keine Anzeichen von Regen.

Nach Monaten sinkender Preise sind die Sektoren Getreide und Sojabohnen laut Bloomberg Grains Index in diesem Monat um etwa 16 % gestiegen. CBOT-Weizen führt den Anstieg an (23 %), während Sojabohnen und Mais um 16 % zulegen. Der Markt behält die wöchentlichen Erntedaten, die jeden Montag veröffentlicht werden, genau im Auge. Eine aktuelle Aktualisierung zeigte, dass der Prozentsatz der als gut oder ausgezeichnet bewerteten Maisfelder von 55 % in der Vorwoche auf 61 % gesunken ist, dem niedrigsten Wert für diese Jahreszeit seit 1992. Die Statistik für Sojabohnen lag bei 54 % (gute bis ausgezeichnete Felder) im Vergleich zu 59 %, während die Werte für den Sommerweizenanteil in dieser Kategorie von 51 % in der Vorwoche auf 60 % sanken.

Neben der Notwendigkeit einer Konsolidierung, da die Preise ein überkauftes Niveau erreichten und ein stärkerer Dollar die US-Getreideexporte für ausländische Käufer teurer machte, lassen sich die gegen Ende der Woche erzielten Gewinne teilweise auch durch den geringeren Kaufdruck seitens der Spekulanten erklären. Nach den schwächeren Monaten handelten diese Händler kurzfristig im Getreidesektor und waren daher völlig unvorbereitet auf den plötzlichen Preisanstieg, der sie zunächst dazu zwang, Short-Positionen abzudecken und in jüngerer Zeit mehr zu kaufen als zu verkaufen. Allein aufgrund der Positionierung könnte der Weizenmarkt möglicherweise weitere Zuwächse verzeichnen, nachdem Hedgefonds monatelang große Short-Positionen gehalten haben, von denen sie sich wahrscheinlich noch nicht vollständig erholt haben.

Im letzten Aktualisierung Unser Aktienstratege Peter Garnry schreibt, dass Aktien der Agrarindustrie zu den Börsensegmenten gehören, die sich im Juni am besten entwickelt haben, mit einem Plus von 8,1 % gegenüber nur 5,1 % für die Gesamtaktien. Die Kombination aus stabilen und höheren Erntepreisen und einem Fokus auf Initiativen zur Unterstützung der Produktion trotz erhöhter Wetterschwankungen wird in den kommenden Jahren wahrscheinlich zu mehr Fusionen und Übernahmen in der gesamten Branche zur Stützung der Preise führen.

Der iShares Agribusiness UCITS ETF ist in 69 Unternehmen engagiert und bildet den S&P Commodity Producers Agribusiness Index ab. Es ist darauf ausgelegt, Produktions-, Vertriebs- und Verarbeitungsunternehmen sowie die Lieferung von Ausrüstung und Materialien zu verfolgen. Alle Unternehmen, die den weltweiten Zugang zu Nahrungsmittelressourcen verbessern müssen.

Kupfer: Sinkende Aktienkurse glichen schwächere Hoffnungen auf Konjunkturimpulse aus China aus

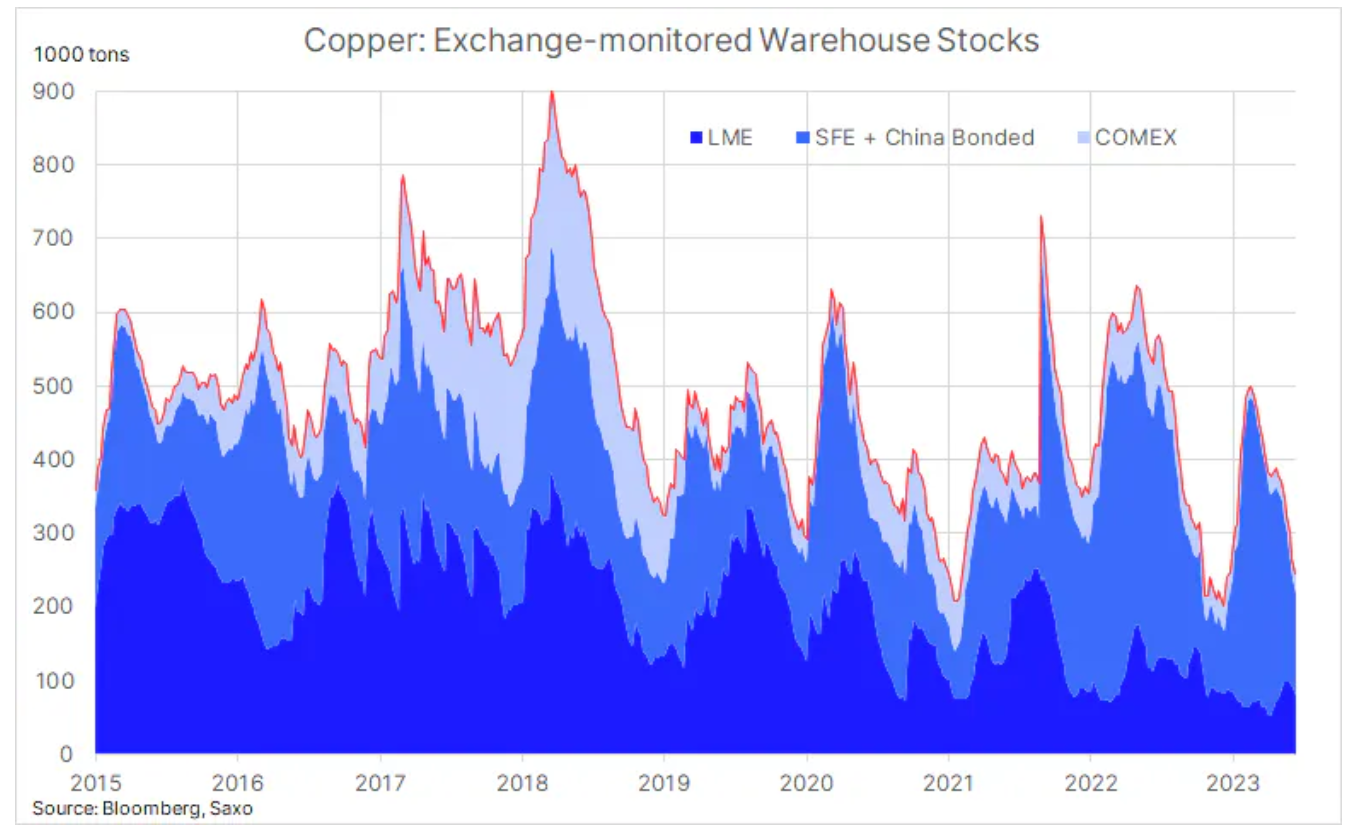

Kupferpreise fiel nach einem dreiwöchigen Sprint, bei dem sich die Aktienkurse in London und New York stark von den Sechsmonatstiefs erholten. Abgesehen von Wachstumssorgen aufgrund steigender Zinssätze und eines schwachen PMI für die EU-Industrie konnten die verschiedenen von der chinesischen Regierung und der People's Bank of China angekündigten Konjunkturmaßnahmen den Markt bisher nicht beeindrucken. Unserer Meinung nach, auch unter Berücksichtigung der jüngsten Entwicklungen, bleiben die Kupferpreise auf einem sehr guten Niveau. Grund dafür ist ein langfristiger Rückgang der Lagerbestände in den Lagerhäusern, die von drei großen Terminbörsen in London, New York und Shanghai überwacht werden. Kürzlich wurde ein neues Sechsmonatstief von 246 Tonnen verzeichnet, was weniger als 000 Tonnen über dem Mehrjahrestief vom letzten Dezember liegt.

Unabhängig davon, ob es Impulse aus China gibt oder nicht, sehen wir in den kommenden Jahren einen klaren Trend zu höheren Preisen, da die Themen des grünen Übergangs und seine Auswirkungen auf mehrere sogenannte grüne Metalle weiterhin für starken Wind sorgen werden, insbesondere für Kupfer, das optimalste elektrisch leitende Metall für die grüne Transformation, das in Batterien, elektrischen Traktionsmotoren, Geräten zur Erzeugung erneuerbarer Energie, Energiespeicherung und Modernisierung des Netzes verwendet wird. In den kommenden Jahren werden die Produzenten mit den Herausforderungen niedrigerer Erzqualitäten, steigender Produktionskosten und einer mangelnden Investitionsbereitschaft vor der Pandemie konfrontiert sein, da die Betonung von ESG den verfügbaren Investitionspool von Banken und Fonds reduziert hat.

Kurzfristig sehen wir, dass sich Kupfer um den gleitenden 200-Tage-Durchschnitt bewegt, wobei High Grade bei 3,82 $/Pfund und LME bei 8410 $/Tonne liegt, wobei das größte Risiko in einer tieferen Abwärtskorrektur besteht.

Gold und Silber fallen, da die Zentralbanken die Zinsen weiter erhöhen

Gold Der Silberpreis wurde unter seinem vorherigen Unterstützungsniveau von etwa 1930 US-Dollar gehandelt, während Silber aufgrund seiner Bedeutung für die Industrie als Reaktion auf den stärkeren Dollar und die steigenden Renditen von US-Staatsanleihen noch weiter fiel, nachdem Fed-Chef Powell sich zu der Notwendigkeit geäußert hatte, die Zinsen anzuheben, um die Inflation zu bekämpfen ist noch nicht vollständig unter Kontrolle gebracht worden. Darüber hinaus hat die restriktive Überraschung der Zentralbanken in Norwegen und Großbritannien zusätzliche Bedenken hinsichtlich der kurzfristigen Aussichten für zinslose Anlagen wie Metalle geweckt.

Das Spitzenzinsszenario war und bleibt ein Faktor, der die Edelmetalle erneut in die Höhe treiben könnte, und wird unserer Meinung nach auch weiterhin so bleiben. Angesichts der jüngsten Signale der US-Notenbank könnte sich dieser Zeitpunkt möglicherweise noch weiter verzögern, bevor er seinen unvermeidlichen Höhepunkt erreicht. Die Marktreaktion in den kommenden Wochen wird stark von den Daten abhängen, da etwaige Anzeichen einer Konjunkturschwäche Einfluss darauf haben werden, wie der Markt die Aussicht auf eine Zinserhöhung einpreist, da derzeit nur eine weitere Erhöhung um 25 Basispunkte vor Jahresende in Betracht gezogen wird.

Aus Gründen, die in früheren Updates hervorgehoben wurden, und trotz der aktuellen Situation bleiben wir bei einem langfristig positiven Ausblick für Gold. Damit sich das ändert, müsste Gold technisch gesehen unter 1800 US-Dollar fallen. Kurzfristig wäre ein Schlusskurs über dem gleitenden 21-Tage-Durchschnitt (zuletzt bei 1950 US-Dollar) die Mindestvoraussetzung für eine Umkehr der aktuellen defensiven Haltung des Marktes.

Rohöl: Das entscheidende Quartal rückt näher

Rohöl bleibt in einem Seitwärtstrend innerhalb des Tiefs des Zyklus im Bereich zwischen 71,50 und 78,50 USD, da die Anleger weiterhin die Auswirkungen der Entscheidung Saudi-Arabiens bewerten, die Ölproduktion selbst auf dem letzten OPEC+-Treffen zu drosseln. Das untere Ende der Spanne wurde jedoch erneut in Frage gestellt, nachdem die Zentralbanken, die die Zinssätze weiter erhöhten, Bedenken hinsichtlich der Wirtschaftsaussichten äußerten.

Früher in diesem Monat Internationale Energieagentur (IEA) präsentierte eine optimistische Einschätzung der kurzfristigen Nachfrageaussichten. In seinem monatlichen Ölmarktbericht vom Juni beide OPECund MAE haben ihre globalen Nachfrageprognosen für 2023 angehoben. Die Organisationen gehen davon aus, dass es in den kommenden Monaten aufgrund der Produktionskürzungen der OPEC+ zu einigen Einschränkungen kommen wird. Da jedoch fast die Hälfte des diesjährigen Nachfragewachstums im kommenden Quartal erwartet wird, besteht ein gewisser Spielraum für Enttäuschungen und das Risiko, dass das Preiswachstum kurzfristig ins Stocken gerät.

Vor diesem Hintergrund ist zu betonen, dass das kommende Quartal für den Ölmarkt entscheidend sein kann, denn – je nachdem, ob die Entscheidungen getroffen werden OPEC und die IEA recht haben, oder besser gesagt, dass Saudi-Arabien recht hatte, als es Anfang dieses Monats einseitig die Produktion drosselte, könnten wir eine Verlangsamung der wirtschaftlichen Aktivität bis zu einem Punkt erleben, der zu einem weiteren Preisverfall führen könnte. Es wird interessant sein zu sehen, wie die OPEC und insbesondere Saudi-Arabien mit dieser Situation umgehen. Die Saudis, die bereits die Produktion gedrosselt und Marktanteile abgegeben haben, um die Preise zu stützen, dürften starken Druck auf andere Produzenten ausüben, ähnliche Kürzungen vorzunehmen.

Wir glauben jedoch, dass eine Rezession in den USA vermieden werden kann und dass China seine Anstrengungen zur Stützung der Wirtschaft verstärken wird. Es ist jedoch nicht bekannt, ob dies ausreichen wird, um höhere Preise durch eine Straffung des Marktes zu stützen. In der aktuellen Situation bevorzugen Makrofonds erneut den kurzfristigen Ölhandel als Absicherung gegen eine weitere Konjunkturschwäche.

Kurzfristig wird sich die OPEC auf das Angebotsmanagement konzentrieren und die Preise vorerst über 70 US-Dollar halten. Ein Durchbruch nach oben scheint unwahrscheinlich, wenn sich die Wirtschaftsaussichten weiter verschlechtern. Aus technischer Sicht wird das Brent-Niveau von 80 USD einen großen Widerstand darstellen, und Fonds, die auf eine weitere Schwäche aus sind, werden ihre negative Haltung wahrscheinlich nicht ändern, bis wir eine Rückkehr zu den Top XNUMX sehen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort