Rohstoffe - abnehmend auf der Makroskala, zunehmend auf der Mikroskala

Der Rohstoffhandel war in der vergangenen Woche ruhiger, da die globalen makroökonomischen Entwicklungen weiterhin im Rampenlicht standen und die Auswirkungen fundamental preisstützender mikroökonomischer Entwicklungen wie dem Rückgang der Lagerbestände bei einer Reihe von Rohstoffen in einigen Fällen abschwächten. Insgesamt ändern wir jedoch nicht unsere langfristige Sicht auf Rohstoffe und ihre Fähigkeit, sich im Laufe der Zeit zu stärken, einschließlich aufgrund von Unterinvestitionen, Urbanisierung, grüner Transformation, Sanktionen gegen Russland sowie Deglobalisierung.

Der Dollar festigte sich erneut und die Anleiherenditen stiegen, während die monatelange Erholung des rückläufigen US-Aktienmarktes Anzeichen von Erschöpfung zeigte.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Als Impuls entpuppten sich die Äußerungen der Vertreter Federal Reservedie ihre Haltung zu fortgesetzten Zinserhöhungen bekräftigten, bis die Inflation auf das noch nicht revidierte höhere langfristige Ziel von rund 2 % zurückkehrt. Diese Kommentare zerstreuten die Erwartungen, dass die jüngste Serie schwacher Wirtschaftsdaten die Fed ermutigen würde, das erwartete Tempo künftiger Zinserhöhungen zu verlangsamen.

Infolge dieser Ereignisse gewinnt das Risiko einer globalen Konjunkturabschwächung an Dynamik, da der Kampf gegen die Inflation noch lange nicht erfolgreich ist, insbesondere angesichts des Risikos anhaltend hoher Energiepreise, von Benzin und Diesel bis hin zu Kohle und insbesondere Gas. Dies ist ein klares Zeichen dafür, dass es einen anhaltenden Kampf zwischen makro- und mikroökonomischen Entwicklungen gibt, der wahrscheinlich zu einer längeren Phase der Unsicherheit über kurz- und mittelfristige Prognosen führen wird.

Im Allgemeinen haben diese Ereignisse jedoch keinen Einfluss auf unsere langfristigen Ansichten über Rohstoffe und ihre Fähigkeit, sich im Laufe der Zeit zu stärken. In meinem Vierteljahr Webinare Ich habe einige der Gründe hervorgehoben, warum wir davon ausgehen, dass sich die sogenannte alte Wirtschaft oder Sachanlagen in den kommenden Jahren gut entwickeln wird, angeheizt durch Unterinvestitionen, Urbanisierung, grüne Wende, Sanktionen gegen Russland und Deglobalisierung.

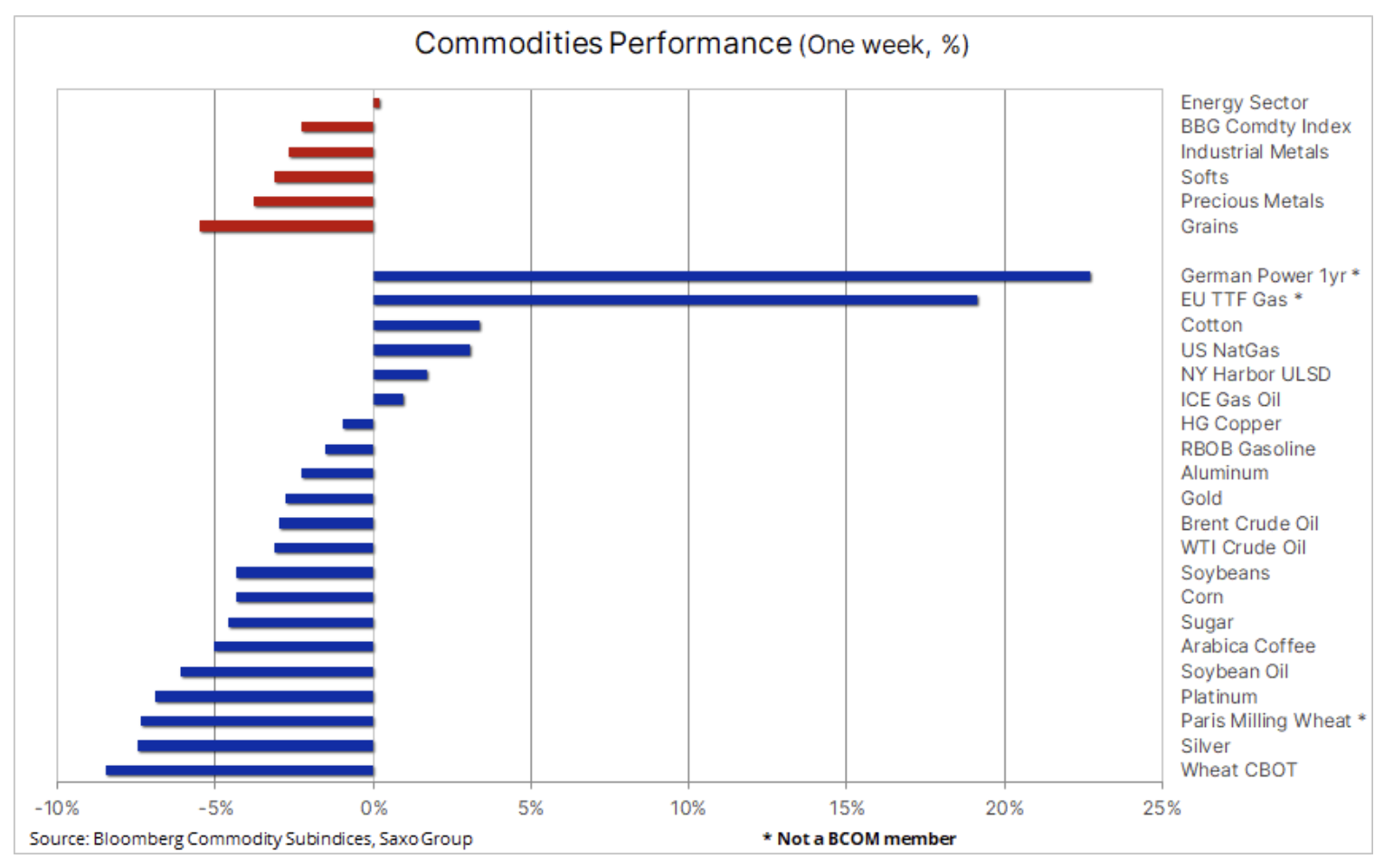

Um auf die Wertentwicklung zurückzukommen: Der oben gezeigte Rückgang des Bloomberg Commodity Index um 2,3 % stand im Einklang mit der Aufwertung des Dollars gegenüber allen zehn Währungen, einschließlich des chinesischen Renminbi, die im Index vertreten sind. Es ist erwähnenswert, dass die TTF-Kontrakte für Gas und Strom in der EU, deren Preise um 23 % bzw. 20 % gestiegen sind, und der in Paris notierte Vertrag für gemahlenen Weizen, dessen Preis erheblich gefallen ist, nicht im oben genannten Rohstoffindex enthalten sind.

Der Gesamtanstieg im Energiesektor, angeführt von raffiniertem Diesel und US-Erdgas, wurde durch Verluste in anderen Sektoren mehr als ausgeglichen, insbesondere im Getreidesektor, der einen Einbruch der Weltweizenpreise erlebte, sowie im Edelmetallsektor, der unter der oben erwähnten Stärkung litt des Dollars und eine Steigerung der Rentabilität.

Der Fokus liegt auf der Inflationsbekämpfung und ihren Auswirkungen auf das Wirtschaftswachstum

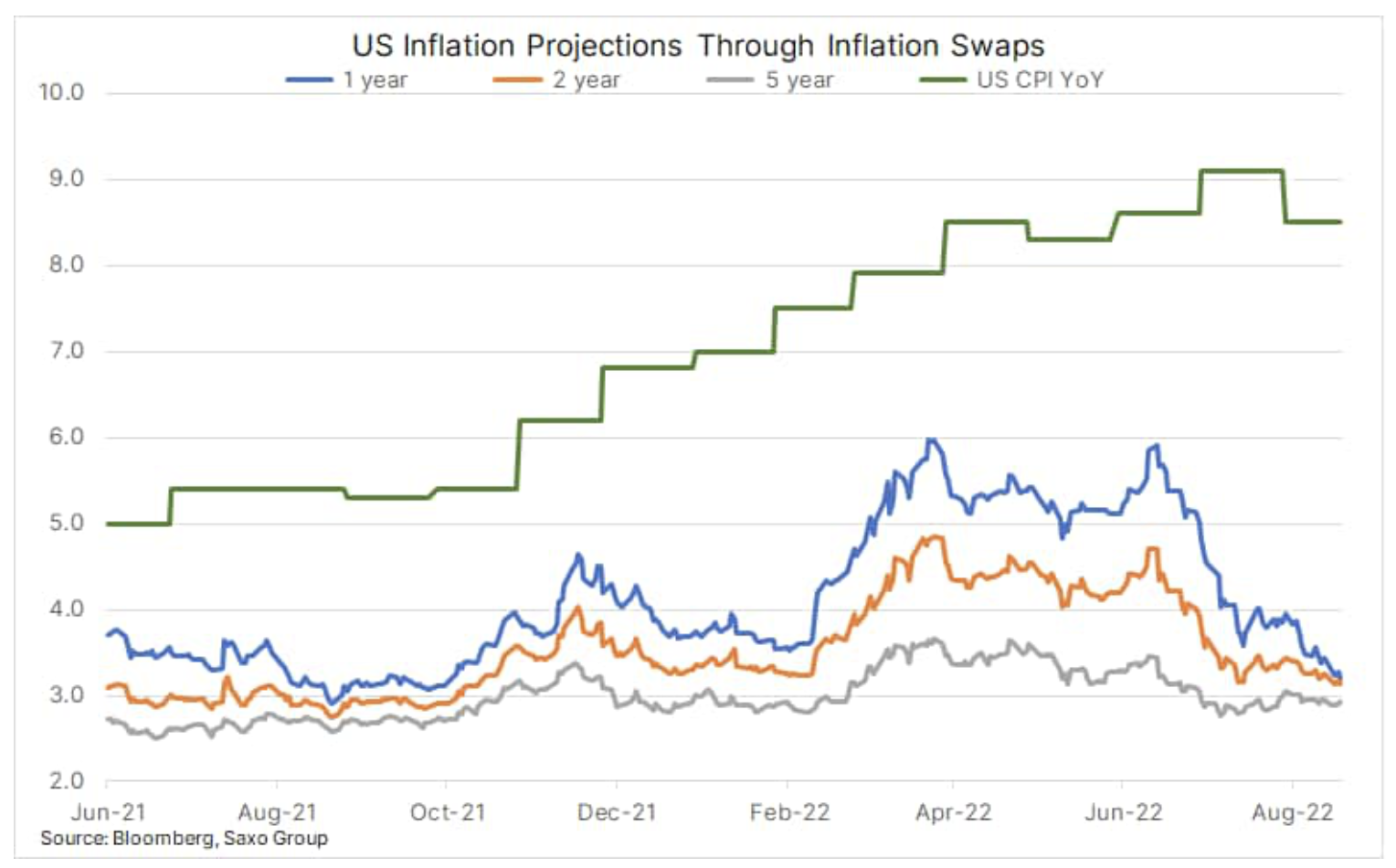

Abgesehen von der prognostizierten wirtschaftlichen Verlangsamung in China aufgrund seiner „Null-Covid“-Politik und der Immobilienkrise, die Industriemetalle traf, war der wichtigste Faktor bei den Rohstoffpreisen, dass die makroökonomischen Aussichten von den Bemühungen der Zentralbanken auf der ganzen Welt beeinflusst wurden, diese einzudämmen galoppierende Inflation, die durch eine aggressive geldpolitische Straffung einen Rückgang der Wirtschaftstätigkeit erzwingt. Der Prozess dauert an, und je länger er dauert, desto größer ist das Risiko eines wirtschaftlichen Zusammenbruchs. Die US-Inflationserwartungen sind im Laufe des Jahres dramatisch eingebrochen, aber die mittel- bis langfristigen Erwartungen bleiben bei etwa 3 % verankert, was immer noch deutlich über dem Ziel der Fed von 2 % liegt.

Schon das Erreichen der 3 %-Marke scheint an dieser Stelle eine Herausforderung, insbesondere angesichts der energiepreisbedingt gestiegenen Produktionskosten. Das Verfehlen der Inflationsziele bleibt das größte kurzfristige Risiko für die Rohstoffpreise, da höhere Zinsen das Wachstum zunichte machen und gleichzeitig die Risikobereitschaft verringern, da die Aktienmärkte weiter fallen. Diese Phänomene sind jedoch einer der Gründe, warum wir glauben, dass Gold und letztendlich auch Silber als Absicherung gegen die sogenannten. ein Richtlinienfehler.

Ein starker Rückgang der weltweiten Weizenpreise

Die Aussicht auf eine Rekordernte in Russland und einen weiteren Zufluss ukrainischen Getreides sowie ein stärkerer Dollar trugen zu einem Kursrückgang an den Börsen von Paris und Chicago bei. Bisher wurden in diesem Monat mehr als 500 Tonnen Getreide aus der Ukraine durch den kürzlich eröffneten Korridor aus der Ukraine transportiert, und obwohl dies immer noch weit unter dem normalen Tempo liegt, hat dies dennoch zu einer Zeit etwas Erleichterung gebracht, wie es ungünstige Wetterbedingungen in anderen Regionen getan haben diversifiziert . Der Chicagoer Weizen-Futures-Kontrakt fiel auf sein Januar-Tief, nachdem er die Unterstützung bei 000 $ / bu durchbrochen hatte, während der Pariser Milled Wheat-Kontrakt (EBMZ7,75) seinen niedrigsten Preis seit März erreichte. Nachdem der größte Teil der Unsicherheit beseitigt wurde, die die Kaufpanik im März verursacht hat, sollte sich die Marktsituation normalisieren, wobei die größte Unbekannte der Krieg in der Ukraine und damit die Fähigkeit des Landes ist, wichtige Lebensmittelprodukte, von Mais und Weizen, zu produzieren und zu exportieren Sonnenblumenöl.

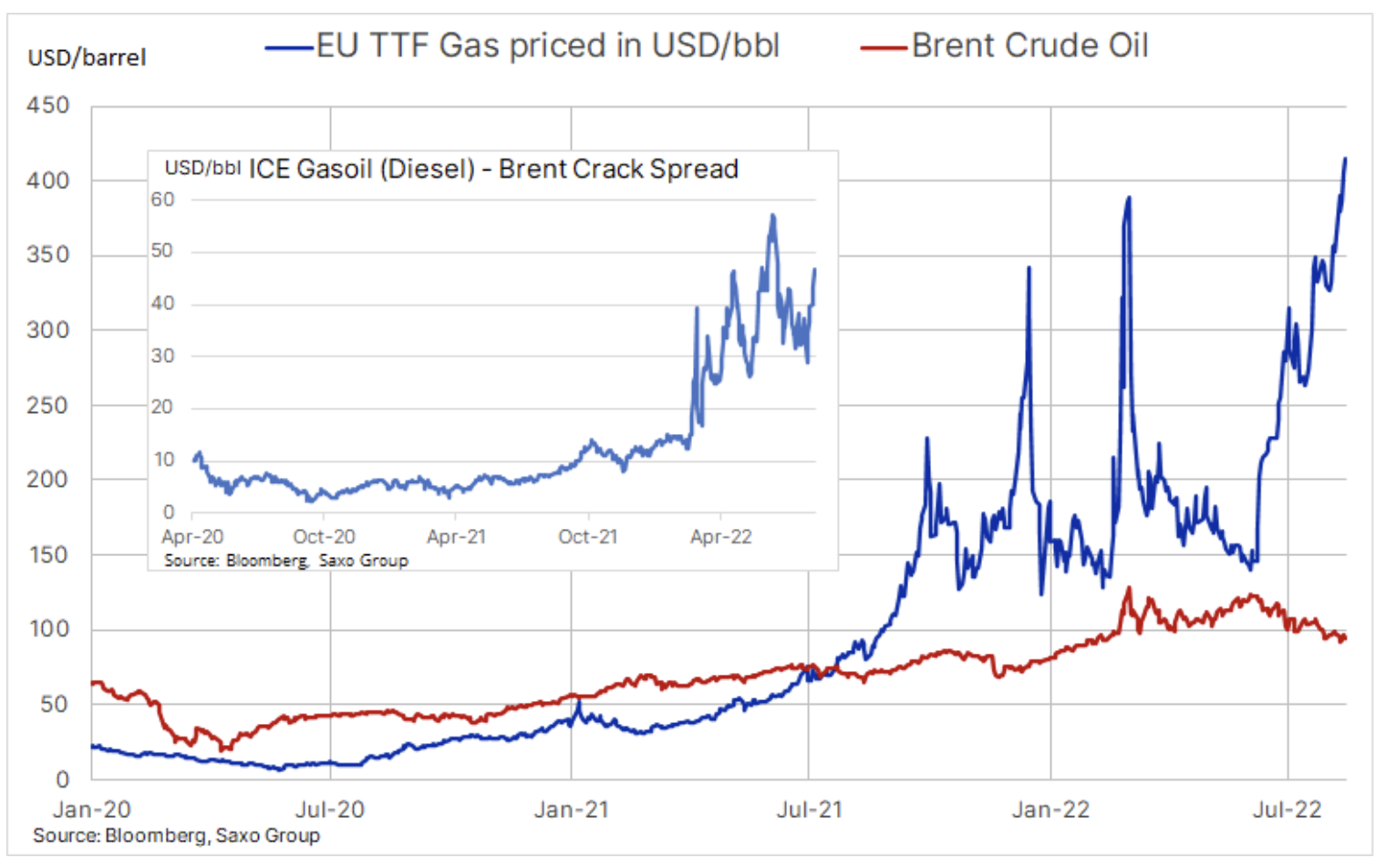

Der Gaspreis in der EU erreicht 73 USD / MMBtu oder 415 USD pro Barrel Öläquivalent

Erdgas in Europa verzeichnete in diesem Jahr seine längste Serie von Wochengewinnen, was die Notlage der Industrie und der Haushaltssektoren verschärfte, während es zunehmend drohte, die Volkswirtschaften in der gesamten Region in eine Rezessionszone zu treiben. Der jüngste Anstieg der ohnehin schon hohen Gas- und Strompreise infolge des Rückgangs der Lieferungen aus Russland war das Ergebnis der Hitzewelle im August, die die Nachfrage erhöhte und gleichzeitig zu einem Rückgang des Wasserstands im Rhein beitrug. Dies verhindert zunehmend die sichere Passage von Lastkähnen mit Kohle, Diesel und anderen Grundrohstoffen, und Raffinerien wie Shell im Rheinland waren gezwungen, die Produktion zu drosseln. Darüber hinaus haben sich die europäischen Produktionskapazitäten für Zink und Aluminium halbiert, was die Preise dieser Metalle zu einem Zeitpunkt zusätzlich unterstützt, an dem der Markt über die Nachfrageprognose besorgt ist.

Starke Regenfälle und kühlere Temperaturen können die jüngsten Preiserhöhungen kurzfristig ausgleichen, aber insgesamt bleiben die kommenden Wintermonate ein ernsthaftes Versorgungsproblem. Dieses Problem hängt unter anderem mit mit dem Risiko einer verstärkten Konkurrenz aus Asien für LNG-Lieferungen.

Der Anstieg der Raffineriemargen bietet neue Unterstützung für Rohöl

Rohöl, das sich seit Juni in einem Abwärtstrend befindet, zeigt Anzeichen von Verkaufsermüdung: Die technische Prognose ist preisfreundlicher geworden, und auch die jüngsten Fundamentaldaten haben etwas Unterstützung geliefert. Bedenken über eine wirtschaftliche Verlangsamung inmitten von Chinas umstrittenen Methoden zur Bekämpfung von Covid-Ausbrüchen und Problemen im Immobiliensektor sowie schnell steigende Zinsen waren seit März die Haupttreiber des Ausverkaufs in anderen Rohstoffsektoren und kamen schließlich an Mitte Juni zum Ölmarkt. Rohöl der Sorte Brent hat seitdem insgesamt um 28 $ nach unten revidiert.

Obwohl die makroökonomische Prognose immer noch zweifelhaft ist, sind die jüngsten Entwicklungen auf dem Ölmarkt - die sog Micro-Events - erhöhtes Rebound-Risiko. Die oben erwähnte Energiekrise in Europa verschlimmert sich weiter, was zu steigenden Gaspreisen führt und Kraftstoffprodukte attraktiver macht. Diese Art des Übergangs von Gas zu Kraftstoffen wurde von der IEA in einem kürzlich erschienenen Bericht als Grund für die Erhöhung der Prognose für das Wachstum der globalen Ölnachfrage im Jahr 2022 um 380 Tonnen genannt. Barrel pro Tag auf das Niveau von 2,1 Millionen Barrel pro Tag. Seit der Veröffentlichung dieses Berichts hat die Tendenz zum Wechsel der Energiequellen noch weiter zugenommen, was den Druck auf die Erhöhung der Raffineriemargen erhöht hat.

Obwohl es in den letzten Monaten Nischen mit schwächerer Nachfrage gab, erwarten wir keinen wesentlichen Einfluss auf unseren allgemeinen Aufwärtstrend. Die Unsicherheit auf der Angebotsseite bleibt zu groß, um sie zu ignorieren, insbesondere angesichts der bevorstehenden Frist für die Freigabe von Öl aus den strategischen US-Reserven und der Verhängung eines EU-Embargos gegen russisches Öl. Hinzu kommt die oben erwähnte erhöhte Nachfrage nach Kraftstoffprodukten, die teures Gas ersetzen sollen. Vor diesem Hintergrund bleiben wir bei unserer Prognose für das dritte Quartal (USD 95-115).

Probleme mit Gold und Silber, verursacht durch den Anstieg des Dollars und der Rentabilität

Beide Metalle, insbesondere Silber, verzeichneten auf Wochenbasis Verluste, nachdem aggressive Kommentare mehrerer FOMC-Mitglieder zur Stärkung des Dollars und einem gleichzeitigen Anstieg der Renditen zehnjähriger US-Anleihen auf rund 3 % beitrugen. Die Belebung der letzten Wochen war unter anderem Da die Märkte für diese Metalle stagnierten und gleichzeitig auch die Aktienmärkte einen Anstieg verzeichneten, stieg die Nachfrage nach Gold hauptsächlich spekulative Anleger, die der Dynamik am Terminmarkt folgen.

Aufgrund der Positionierung dieser Anleger war die Rendite letzte Woche auf die Notwendigkeit zurückzuführen, bullische Positionen nach einer zweiwöchigen Kaufwelle zu reduzieren, die die Netto-Long-Position in Futures um 63 erhöhte. Lose oder 6,3 Millionen Unzen, was das schnellste Kauftempo seit sechs Monaten war. Unterdessen sind die Aktien in börsengehandelten Fonds auf das Sechsmonatsminimum gefallen, was darauf hindeutet, dass die Anleger bisher an die Fähigkeit dazu glauben FOMC um die Inflation in relativ kurzer Zeit zu senken. Zweifelnde Anleger sollten eine Long-Position als Absicherung gegen politische Fehler halten.

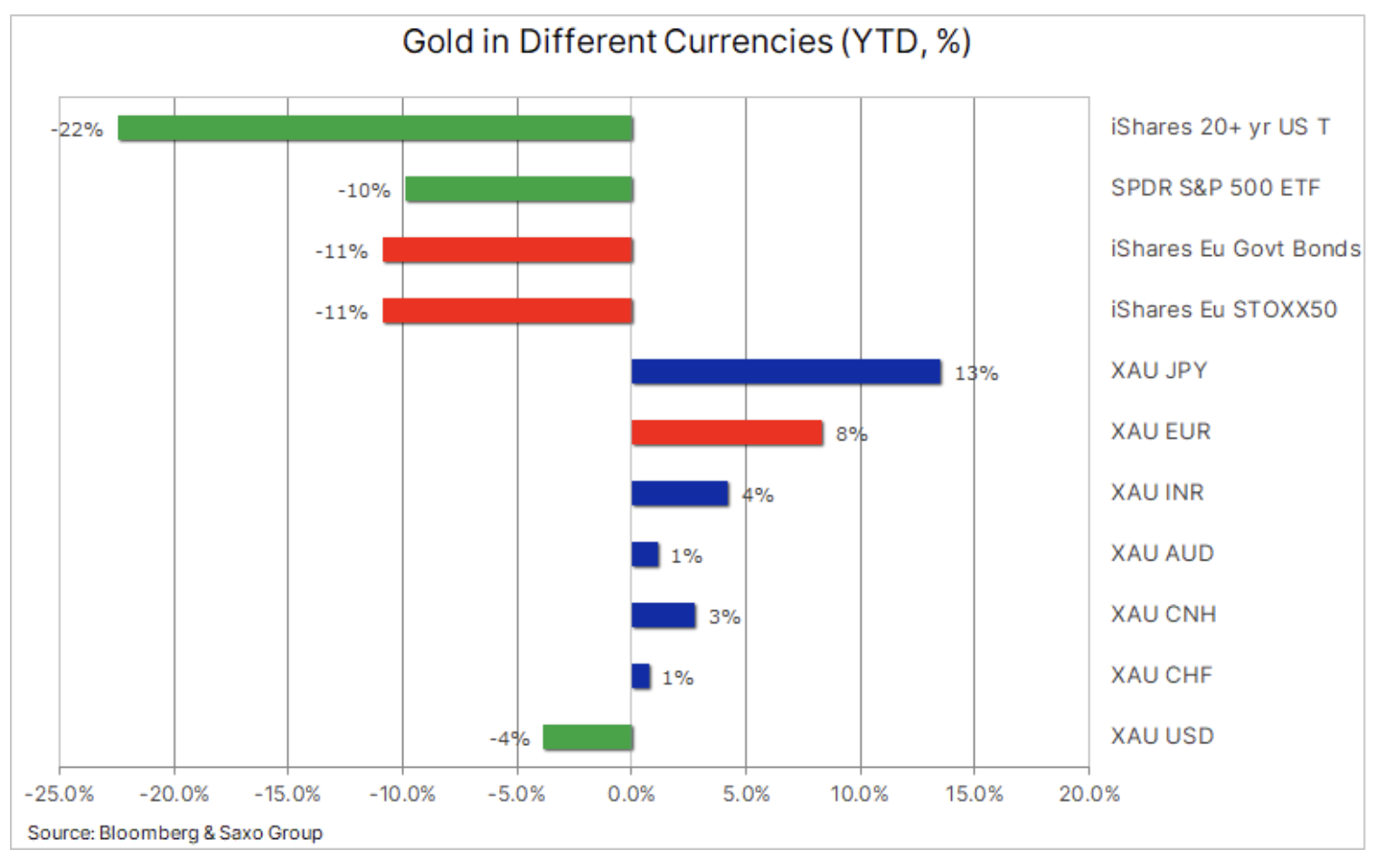

Einige Anleger mögen sich durch die negative Wertentwicklung von Gold gegenüber dem Vorjahr verletzt fühlen, aber angesichts der Tatsache, dass Gold den größten Anstieg der Realrenditen seit 2013 und einen steigenden Dollar verkraften musste, ist seine Wertentwicklung, insbesondere für Nicht-Dollar-Anleger, im Vergleich akzeptabel zu Verlusten an den Aktien- und Rentenmärkten. Mit anderen Worten, die Absicherung mit Gold gegen politische Fehler oder andere unvorhergesehene geopolitische Ereignisse war bisher fast kostenlos.