Chancen in einer deglobalisierten Welt – Prognosen der Saxo Bank für QXNUMX

In Asien löst sich das Abhängigkeitsmodell von China auf, und neue Lieferkettenglieder und eine stärkere regionale Zusammenarbeit bedeuten den nächsten Schritt zur Verbesserung der Leistung der Region im Jahr 2023.

Asiatische Aktien starteten stark in das Jahr 2023: Die Indizes MSCI Asia Pacific und MSCI Emerging Markets stiegen im Januar und überholten die USA S & P 500 Index. Wesentlich dazu beigetragen haben Änderungen in der chinesischen Politik und ein schwächerer US-Dollar. Allerdings sollte das Risiko einer Abschwächung der Weltkonjunktur sowie einer länger anhaltenden höheren Inflation nicht außer Acht gelassen werden. Die Binnennachfrageprognosen in Asien sind aufgrund des Zinsanstiegs im Jahr 2022 ebenfalls gefährdet. Gleichzeitig bleibt das geopolitische Risiko hoch, was Prognosen erschwert.

Ein weiterer wichtiger Punkt, den es zu berücksichtigen gilt, ist die Tatsache, dass Asiens Abhängigkeit von China abnimmt, wie die bessere Leistung der Region im Jahr 2022 trotz der Verlangsamung im Reich der Mitte zeigt. Mit der Wiedereröffnung der chinesischen Wirtschaft für die Welt können neue Lieferkettenmodelle entstehen und die regionale Zusammenarbeit könnte stärker werden, wodurch Asien in der Weltwirtschaft an Bedeutung gewinnt.

Asien gewinnt mit neuen Lieferkettenmodellen an Fahrt

Die Eskalation des Handels- und Technologiekriegs zwischen China und den USA hat viele Unternehmen dazu veranlasst, ihre Lieferketten zu diversifizieren, um das Risiko von Sanktionen zu verringern. Die Pandemie hat bereits die Notwendigkeit aufgezeigt, das Konzentrationsrisiko anzugehen, da Lieferketten für alles, von grundlegenden Industriekomponenten über medizinische Versorgung bis hin zu Toilettenpapier, zu stark von China abhängig waren. Schließlich hat Russlands Invasion in der Ukraine und seine Auswirkungen auf die Gaslieferungen nach Europa viele Länder, die traditionell mit der US-Außenpolitik in Verbindung gebracht werden, dazu veranlasst, die Widerstandsfähigkeit ihrer Lieferketten und die Möglichkeit, eine übermäßige Abhängigkeit von Russland oder China durch Beschaffung aus befreundeten Ländern zu vermeiden, in Betracht zu ziehen.

So strebt Japan beispielsweise nicht nur die Diversifizierung seiner LNG-Lieferanten und den Neustart seiner Kernreaktoren an, um langfristig eine stabile Energieversorgung zu gewährleisten, sondern strebt auch eine Unabhängigkeit von China und Russland für Lebensmittel an, um das Risiko einer Lieferunterbrechung zu verringern. Im weiteren Sinne hat Japan einen Kriegspfad eingeschlagen, was durch erhöhte Verteidigungsausgaben, eine engere Zusammenarbeit mit Washington und die unmissverständliche Verurteilung der russischen Angriffe auf die Ukraine belegt wird. Das bedeutet, dass in Asien möglicherweise eine neue wirtschaftliche und geopolitische Ordnung entsteht.

Die Gewinner der China+1-Strategie

Eine Gruppe asiatischer Länder kristallisiert sich als potenzielle Gewinner in der Welle der Deglobalisierungs- und Dezentralisierungstendenzen heraus. Investitionen in Indien aufgrund der Attraktivität des Landes als Verbrauchermarkt und der günstigen politischen Haltung beschleunigt. Apple hat mit der Herstellung des iPhone 14 in Indien begonnen und wird voraussichtlich bis 2025 einen erheblichen Teil seiner Smartphone-Produktion nach Indien verlagern. Wenn dies gelingt und Apple in der Lage ist, die geplante Produktion durchzuführen, wird dies eine bedeutende Bestätigung der indischen Produktionskapazitäten sein. Ab 2023 wurde Indiens Bewertung jedoch knapp; Darüber hinaus gibt es andere relativ billigere Märkte, die nach starken Rückgängen im letzten Jahr ein besseres Preis-Leistungs-Verhältnis bieten. Dies bedeutet, dass Indien seinen Wert erneut unter Beweis stellen muss, indem es seine Wirtschaftsreformen fortsetzt, um ausländische Investitionen anzuziehen.

Ein weiterer Gewinner der China+1-Strategie ist Vietnam, weil es ihm gelang, einen erheblichen Teil der Produktion aus dem Reich der Mitte zu holen. Im Jahr 2023 bietet Vietnam weiterhin einen relativen Wert als globaler Lieferant von Schlüsselkomponenten für Rundfunkausrüstung, integrierte Schaltkreise, Telefone, Textilschuhe, Kleidung und Möbel.

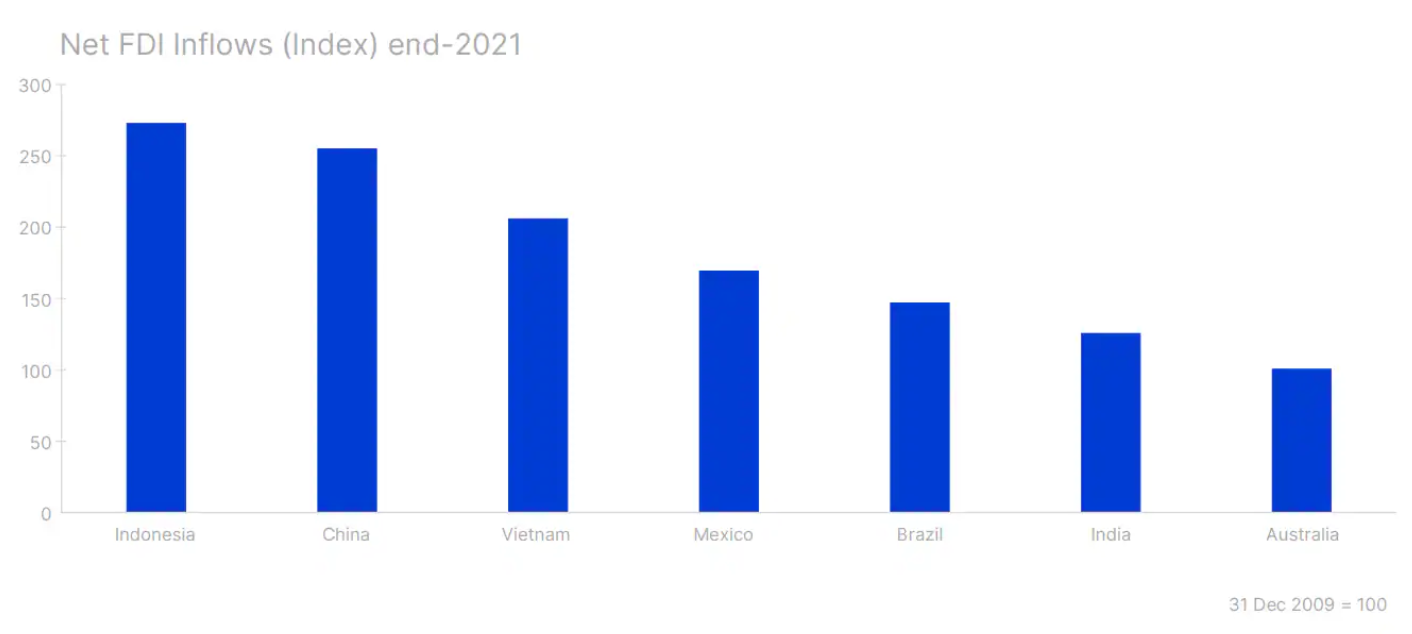

Ein weiterer Gewinner unter den asiatischen Märkten im Jahr 2022 war Indonesien aufgrund der hohen Rohstoffbelastung. Da die meisten Länder um die Sicherung der Grundlastversorgung kämpfen, könnte die Nachfrage nach indonesischer Kohle im Jahr 2023 aufrechterhalten werden. Darüber hinaus wird die Rückkehr zu grünen Transformationsplänen die Nachfrage nach Nickel und Kupfer, den wichtigsten Exportmetallen Indonesiens, weiter steigern.

Hersteller von Elektroautos Tesla, erwägen die Möglichkeit, Produktionsstätten in Indonesien zu errichten, um die Abhängigkeit von China zu verringern, aber auch um die Produktion näher an den Rohstoffquellen anzusiedeln, um die Widerstandsfähigkeit der Lieferkette zu gewährleisten. Gegen Ende des Jahres 2023, wenn der Wahlkampf für die Präsidentschaftswahlen 2024 beginnt, wird jedoch die politische Unsicherheit die Prognosen negativ beeinflussen.

Chip-Kriege könnten Südkorea und Taiwan von China entfernen

Der Kalte Krieg zwischen den USA und China könnte in diesem Jahr eine strategische Wendung nehmen, und wenn die Beschränkungen des Halbleitersektors anhalten, könnte dies wichtige Akteure in der Halbleiterlieferkette wie Taiwan, Korea und Japan zwingen, sich von China zu trennen. Taiwan hat kürzlich ein Gesetz verabschiedet, das es lokalen Halbleiterherstellern ermöglicht, Steuergutschriften in Höhe von bis zu 25 % ihrer F&E-Ausgaben zu erhalten. Die Vereinigten Staaten und europäische Länder könnten nachziehen, um mehr Investitionen anzuziehen, was bedeuten könnte, dass das Rating des Halbleitersektors im Jahr 2023 revidiert werden könnte.

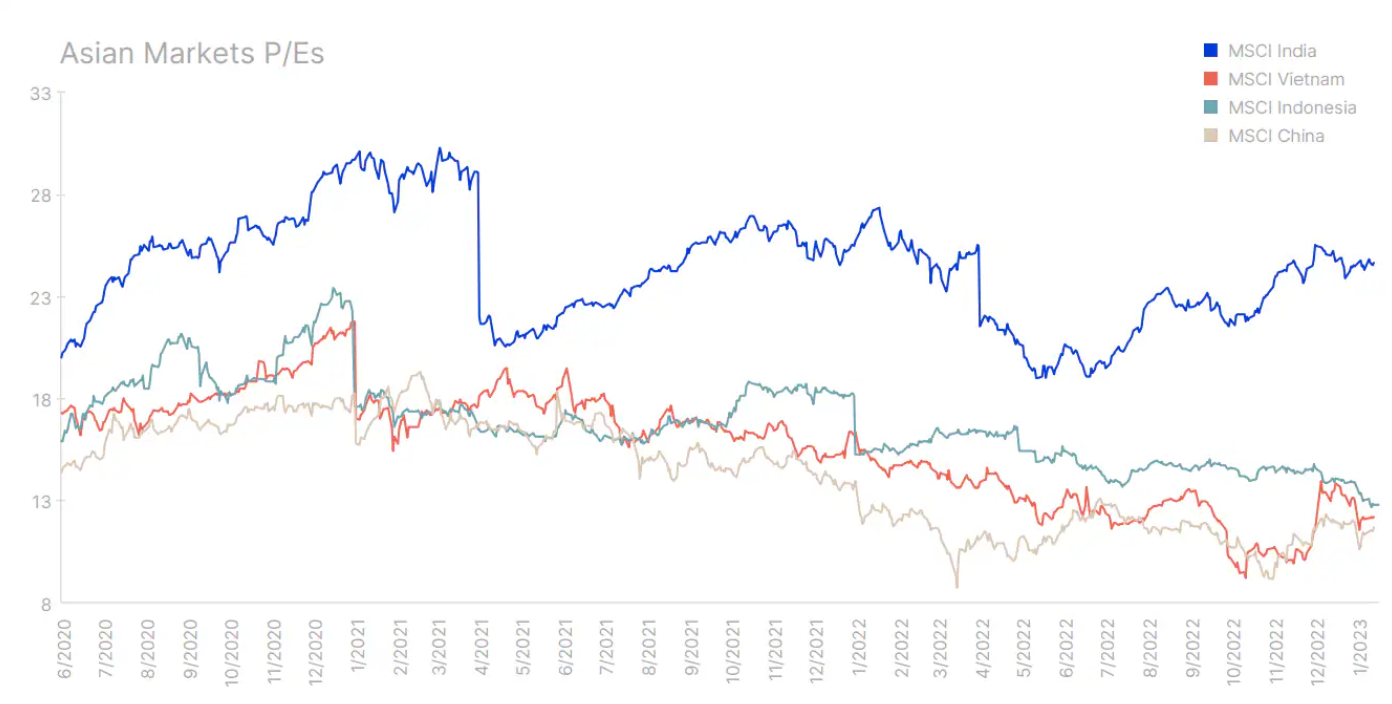

Erste Gewinnmeldungen von Halbleiterunternehmen deuteten auf düstere Ergebnisse und hohe Lagerbestände hin, die sich negativ auf die Marktstimmung auswirkten. Durch die Wiedereröffnung der chinesischen Wirtschaft, die Erholung im Automobilsektor und anhaltende Investitionen in den Ausbau von Rechenzentren besteht jedoch Potenzial für eine Erholung der Nachfrage. Taiwan könnte Opfer eines „geopolitischen Abschlags“ werden, da der MSCI Taiwan Index trotz des jüngsten starken Anstiegs der Aktienkurse in der Region deutlich unter seinem Fünfjahresdurchschnitt notiert. Der umgekehrte Fall ist der MSCI Korea Index, der aufgrund eines Anstiegs Anfang 2023 gerade seinen Fünfjahresdurchschnitt durchbrochen hat, obwohl er noch weit von seinen Höchstständen von 2020 entfernt ist.

Das Potenzial der ASEAN, eine privilegierte geopolitische Position zu erlangen

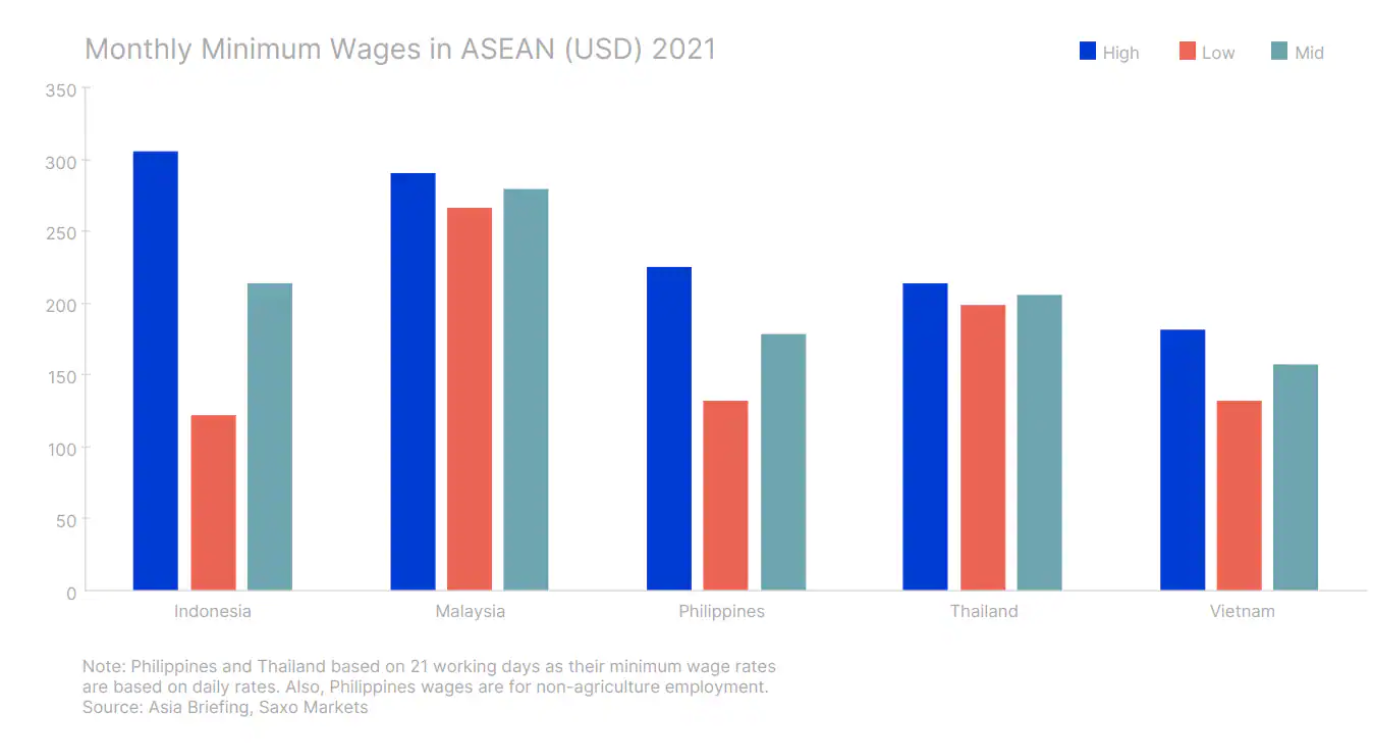

Während die Welt im Jahr 2023 mit einer übermäßigen Abhängigkeit von China zu kämpfen haben wird, wird Chinas Handel mit den Ländern ASEAN wird wahrscheinlich weiter wachsen und ein größeres Wirtschaftswachstum in der Region ermöglichen. Da sich die Lieferketten aus China verlagern, müssen viele Hersteller immer noch Teile für die Montage in dieser Region beziehen. Darüber hinaus ist China der wichtigste ausländische Investor in Südostasien, auf den 8-2016 rund 2020 % der gesamten FDI-Ströme in die Region entfielen, was einer Steigerung von 65 % gegenüber 2011-2015 entspricht.

Chinas strategischer Politikwechsel hin zu einer Produktion mit hoher Wertschöpfung hat auch dazu geführt, dass ein Großteil der Produktion mit geringer Wertschöpfung in Niedriglohn-Nachbarländer verlagert wird. Chinas Exporte nach Vietnam stiegen zwischen 2019 und 2021 um 40 %, wobei ein erheblicher Teil davon Vorleistungen und Komponenten für chinesische Fabriken in Vietnam waren, die hauptsächlich für Exportzwecke produzierten. Die Erholung der chinesischen Nachfrage sollte auch dazu beitragen, beschädigte Lieferketten wieder aufzubauen und die Nachfrage nach ASEAN-Exporten anzukurbeln. Die Nachfrage nach Tourismusdienstleistungen wird wahrscheinlich ebenfalls steigen, da chinesische Touristen nach Südostasien zurückkehren, wenn die Grenzen wieder geöffnet werden.

Alles in allem ist 2023 eine perfekte Ansammlung positiver Entwicklungen für Asien. Kurzfristig wird die Region an Bedeutung gewinnen, da China seine Grenzen wieder öffnet. Langfristig wird Asien jedoch zu einem Schlüsselelement globaler Lieferketten und genießt eine privilegierte geopolitische Position, die sowohl für China als auch für die Vereinigten Staaten von entscheidender Bedeutung ist.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.