Chinas Wirtschaftswachstum und Inflation bleiben entscheidend

Der März hatte einen soliden Start an den Rohstoffmärkten, da Daten aus China bestätigten, dass die Aktivität des weltgrößten Rohstoffkonsumenten an Dynamik gewinnt.

Preissteigerungen werden jedoch durch die Aussicht auf eine anhaltende Inflation in anderen Ländern behindert, was zu höheren Zinsen und einem geringeren Wirtschaftswachstum führt. Die Inflation in der Eurozone stieg im Februar gegenüber dem Vorjahr unverändert um 8,5 % und entgegen den Erwartungen eines Rückgangs um 5,6 %, während der Preisdruck ein neues Rekordhoch von 4 % erreichte. In den USA überstiegen die Renditen XNUMX-jähriger Staatsanleihen zum ersten Mal seit November XNUMX % als Reaktion auf Daten, die auf anhaltenden Preisdruck hinweisen. Dies stützt die Ansicht, dass die US-Notenbank die Zinsen weiter anheben und dann so lange wie nötig halten wird, bis die Inflation unter Kontrolle gebracht wird.

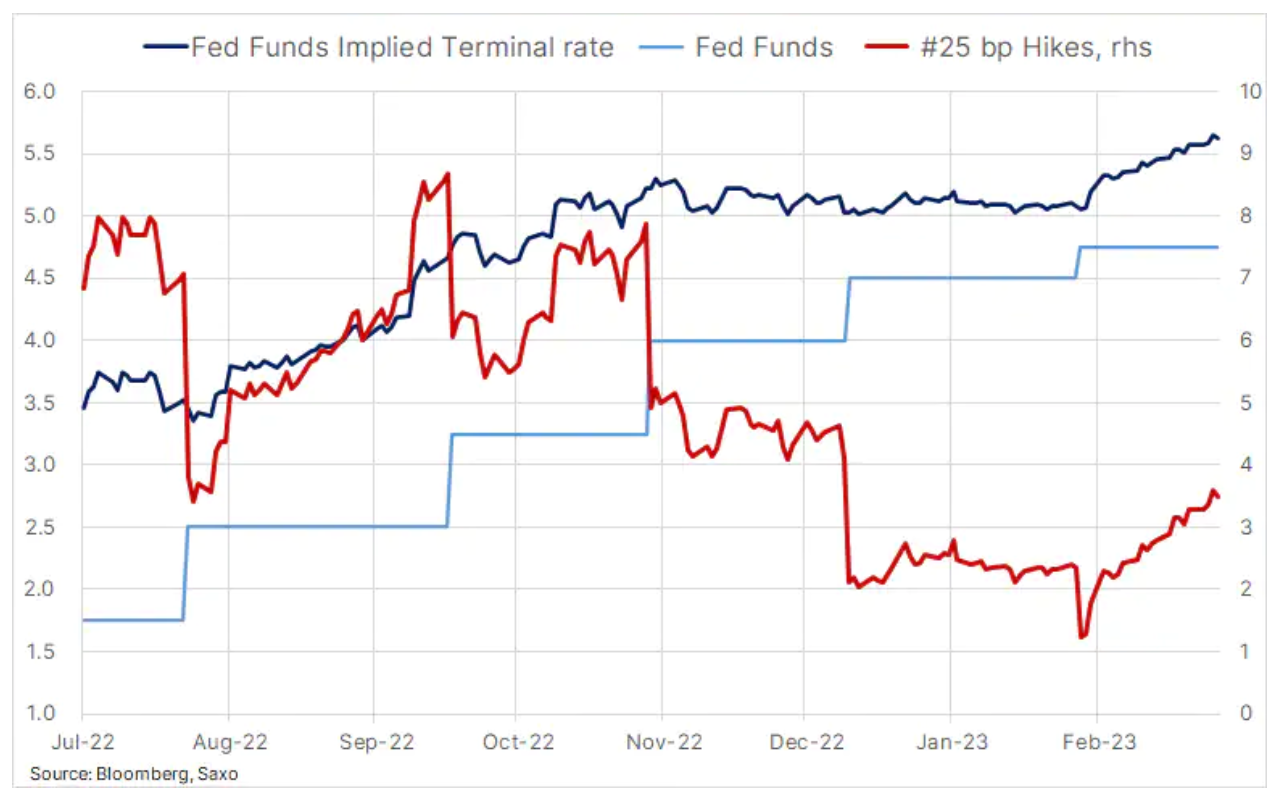

Der Swap-Markt preist derzeit das US-Zinsmaximum bis September bei rund 5,6 % ein, während der Futures-Markt in den nächsten zwölf Monaten mit einer Senkung um knapp 75 % rechnet. Mit anderen Worten, die eingehenden Wirtschaftsdaten müssen stark bleiben, um die derzeit eingepreiste Zinserhöhung von über XNUMX Basispunkten zu unterstützen. Jede Abschwächung könnte automatisch die Erwartungen senken und gleichzeitig die Zeit verkürzen, in der die Zinssätze auf ihrem Höhepunkt bleiben. Dies erhöht die Besorgnis über das Wirtschaftswachstum und unterstützt gleichzeitig die Risikobereitschaft aufgrund der damit einhergehenden Abschwächung des Dollars und sinkender Anleiherenditen.

Wird Chinas „doppelte Sitzung“ Chinas Erholung an Schwung verleihen?

Nachdem die Erwartungen einer wirtschaftlichen Erholung in China von der Covid-Pandemie im Februar in den Hintergrund gerieten, stehen sie nun wieder im Rampenlicht, da der Index für die wirtschaftliche Aktivität des verarbeitenden Gewerbes (PMI) auf den höchsten Stand seit 2012 gestiegen ist. Laut einem anderen Bericht wurden Verkäufe von Wohnimmobilien getätigt in China stieg zum ersten Mal seit 20 Monaten wieder an, nachdem die Behörden die Unterstützung für den angeschlagenen Sektor verstärkt hatten. Entsprechend Bericht, überraschte die Stärke der derzeitigen wirtschaftlichen Erholung die chinesischen Behörden, was darauf hindeutet, dass die Regierung in diesem Jahr bei der Einführung neuer Anreize zurückhaltend sein wird.

Infolgedessen konzentrieren sich die Anleger jetzt auf die chinesische Regierung und darauf, welche Maßnahmen sie ergreifen wird, um die wirtschaftliche Erholung weiter zu unterstützen. Die erste Tagung des 14. Nationalkomitees der Politischen Konsultativkonferenz des Chinesischen Volkes beginnt am 4. März, gefolgt vom 14. Nationalen Volkskongress Chinas am folgenden Tag. Während der sogdoppelte SitzungDie chinesischen Behörden werden eine Liste sozialer und wirtschaftlicher Entwicklungsziele sowie eine offizielle Prognose des Wirtschaftswachstums und verschiedene politische Maßnahmen zur Erreichung dieser Ziele vorlegen.

Rohstoffe erholen sich nach einem harten Februar

Rohstoffe blieben den größten Teil des Februars im Hintergrund, mit Verlusten bei allen wichtigen Rohstoffen, von Energie bis hin zu Industriemetallen und Edelmetallen. Diese Verluste waren in erster Linie das Ergebnis der immer noch starken US-Wirtschaftsdaten, einschließlich der Inflation, die die Fed zwangen, ihre restriktive Rhetorik zu verschärfen, während sie gleichzeitig die Anleiherenditen stiegen und den Dollar festigten, was die Risikobereitschaft bei Aktien und Rohstoffen verschlechterte Märkte. Obwohl einige dieser Befürchtungen durch die oben erwähnten soliden Daten aus China ausgeglichen wurden, bleibt der kurzfristige Ausblick ausgeglichen, ohne dass sich noch ein klarer Faktor herauskristallisiert, der die Pattsituation zwischen Bullen und Bären erheblich beeinflussen könnte. Am deutlichsten zeigt sich dies am Energiemarkt, wo sich Rohöl seit Ende November innerhalb der Spanne bewegt.

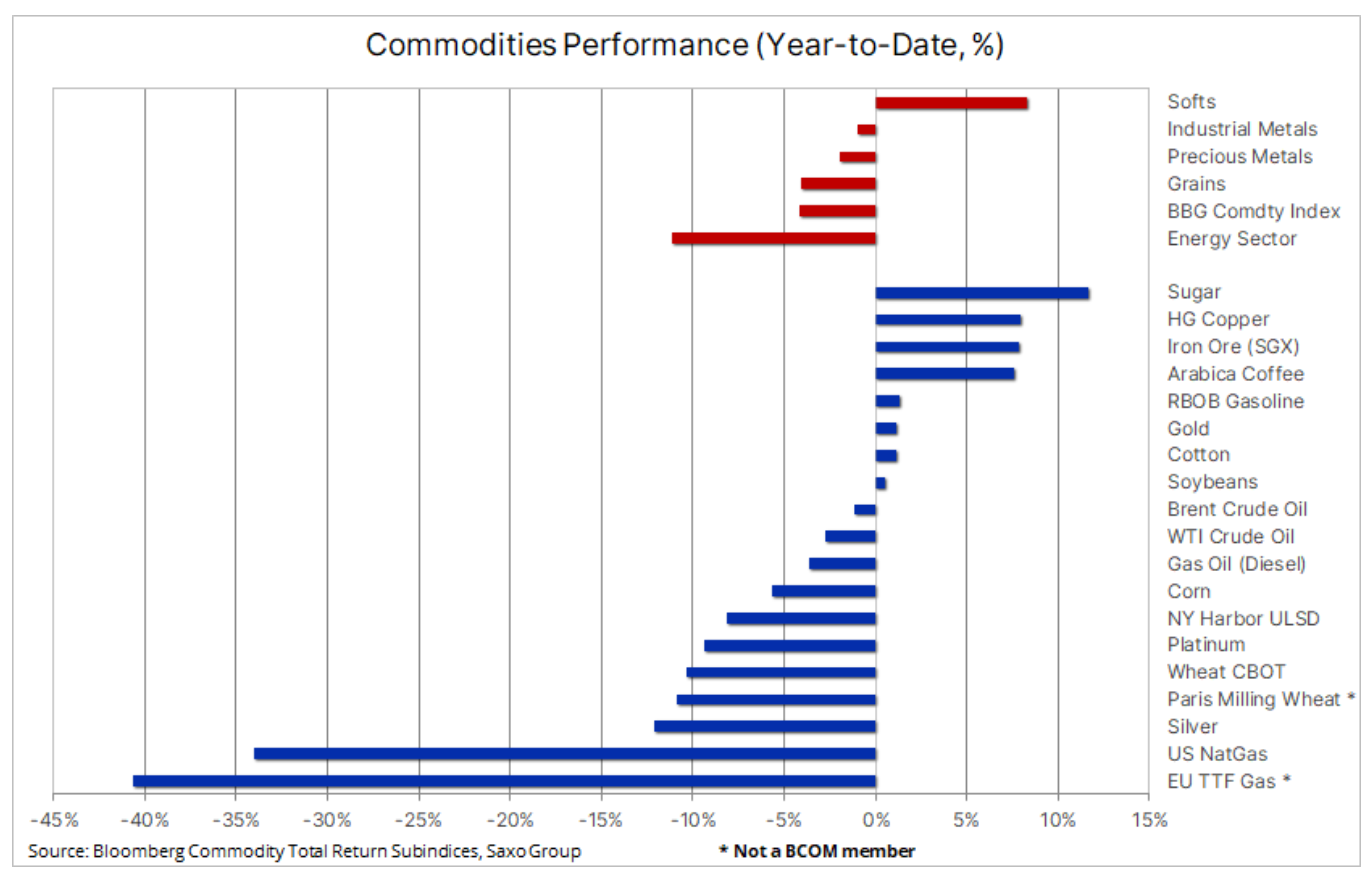

Der Bloomberg Commodity Index, der einen Korb von 24 wichtigen Rohstoff-Futures mit einer fast gleichmäßigen Aufteilung zwischen Energie, Metallen und Agrarrohstoffen überwacht, fiel im Jahresvergleich um 4,2 %, nachdem ein Rückgang von 4,7 % im letzten Monat den Gewinn vom Januar ausgeglichen hatte

insbesondere für Edel- und Industriemetalle. Vor allem die Preise von weiche Produkte wie Kaffee, Zucker und Baumwolle, unterstützt durch die Prognose eines zunehmend begrenzten Angebots. Der Energiesektor erreichte einen Tiefpunkt, hauptsächlich aufgrund von Verlusten auf dem US-Erdgasmarkt, der überversorgt war. Wie in Europa fiel der Preis für US-Erdgas im vergangenen Monat stark, da ein milder Winter die Heiznachfrage verringerte, gefolgt von einem unerwarteten Anstieg von fast 30 % in der vergangenen Woche aufgrund von Signalen, dass die Produktion die Auswirkungen eines Preisrückgangs zu spüren beginnen und steigen könnte LNG-Exporte in Höhe des Jahresmaximums.

Die Ölpreise werden sich kurzfristig nicht ändern

Beim Öl wächst die Wahrscheinlichkeit, dass das laufende Jahr in zwei deutlich unterschiedliche Hälften geteilt wird. Die Ölpreise werden im ersten Halbjahr in der Spanne bleiben, wobei Bedenken hinsichtlich des globalen Wirtschaftswachstums die Auswirkungen der starken, steigenden Nachfrage aus China und Indien ausgleichen. Später im Jahr sehen wir ein erhebliches Risiko, dass das Marktangebot begrenzt wird, da die Rezession in Europa und den USA ausbleibt und den Marktüberschuss in ein Defizit verwandelt. Darüber hinaus erschwert der langwierige Krieg in der Ukraine Russland, das aktuelle Produktionsniveau aufrechtzuerhalten, vor allem aufgrund von Problemen bei der Umleitung von Erdölprodukten aus Europa. Darüber hinaus wächst die Konkurrenz durch Raffinerien im Nahen Osten – dem neuesten Raffineriezentrum, dessen Produktionskapazität in der zweiten Jahreshälfte noch weiter steigen wird.

Rohöl, der sich seit November innerhalb der Spanne befindet, hat noch keinen Richtungsimpuls erhalten, um aus den etablierten Spannen auszubrechen - 80-89 USD für Brent-Öl, 73-83 USD für WTI-Öl. Starke Wirtschaftsdaten aus China trugen dazu bei, anhaltende Bedenken hinsichtlich der Wirtschaftsaussichten in den USA und Europa auszugleichen, wo die Zinsen in den kommenden Monaten wahrscheinlich weiter steigen werden. Diese Entwicklungen, gepaart mit einem schwächeren Dollar und direkten Spreads, die auf einen Rückgang des Angebots hindeuten, trugen zu einem bescheidenen Wochengewinn bei. Für Brent könnte ein Wochenschluss oberhalb des gleitenden 83,75-Tage-Durchschnitts von XNUMX $ zusätzliche Aufwärtsdynamik signalisieren, aber wir erwarten im Allgemeinen in absehbarer Zeit keinen Ausbruch aus diesen Bereichen.

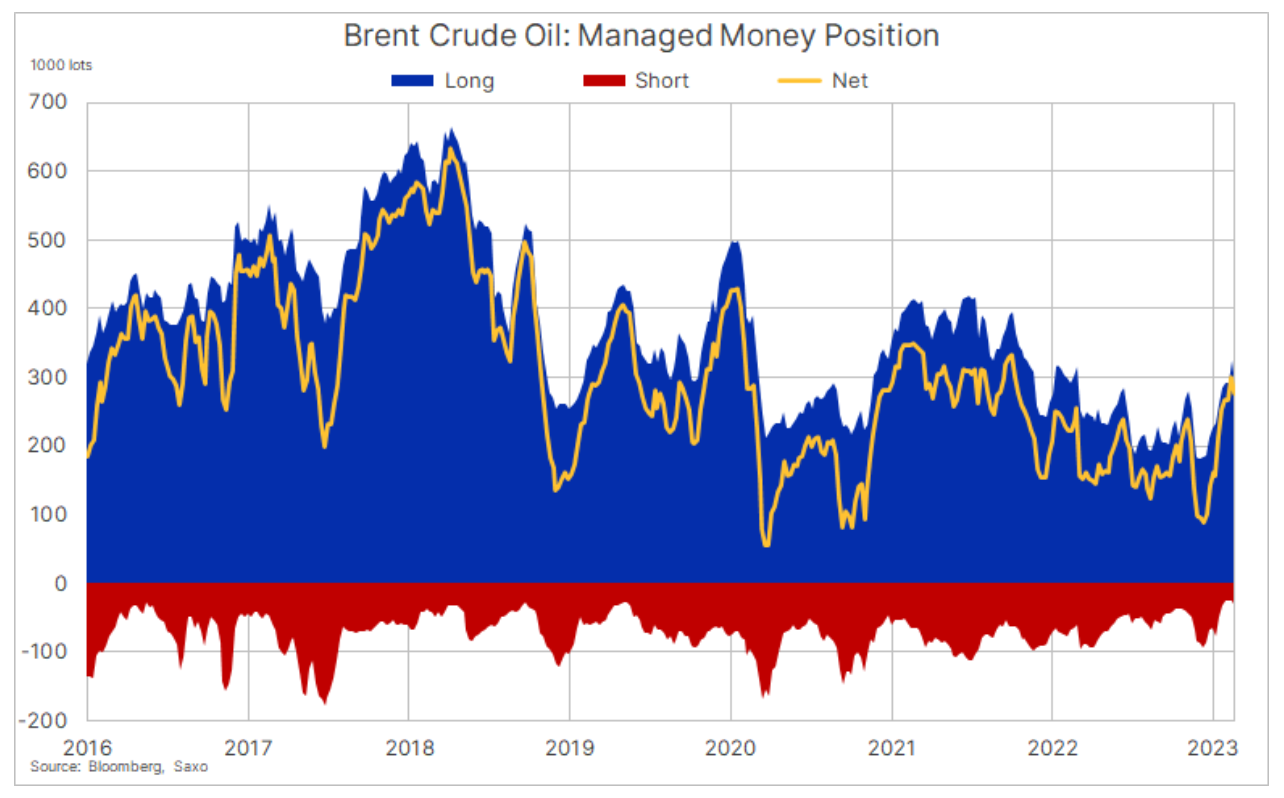

COT-Daten deuten auf Unterstützung für höhere Brent-Ölpreise hin

Am Freitag, den 24. Februar, veröffentlichte die ICE Futures Europe-Börse Commitment of Traders (COT)-Daten mit einer Verzögerung von vier Wochen und aktualisierte ihre diesbezügliche Berichterstattung nach dem Cyberangriff auf ION Trading UK im Januar, der zu Verzögerungen bei der Meldung von Handelsgeschäften führte. Unterdessen veröffentlichte die US Commodity Futures Trading Commission (CFTC) einen COT-Bericht für die Woche zum 31. Januar; die Daten werden voraussichtlich erst in drei Wochen aktualisiert. ICE-Brent-Daten zeigten eine unerschütterliche Unterstützung für höhere Preise, wobei die Geldkategorie „Fonds verwaltet“ oder „Hedgefonds“ eine Netto-Long-Position von 277 aufwies. Lots, das höchste Niveau seit 16 Monaten und die niedrigste Brutto-Short-Position seit 2011 bei 28. Flüge.

Rückkehr der Goldkäufer inmitten anhaltender Inflation

Zum Gold es war die beste Woche seit Mitte Januar nach einer heißen Inflationsanzeige in der EU und starken Wirtschaftsdaten aus China, dem Hauptabnehmer dieses Metalls. Infolgedessen wertete der Dollar ab und der Goldpreis stieg in die Höhe und übertraf zum ersten Mal seit dem 3. Februar den gleitenden 1-Tage-Durchschnitt (derzeit 844 USD). Präsident am Anfang der Woche Bundesreservebank In Atlanta sagte Raphael Bostic, dass der Leitzins der Fed auf 5,25 % steigen und bis 2024 auf diesem Niveau bleiben könnte, da der Markt jedoch bereits eine Endrate von über 5,5 % einpreist, die negativen Auswirkungen dieses Kommentars auf den Preis war limitiert.

Es ist auch erwähnenswert, dass der Sprung um 10 Basispunkte bei den Renditen 1-jähriger US-Anleihen in dieser Woche hauptsächlich darauf zurückzuführen war, dass die Renditen über die Gewinnschwelle (Inflation) stiegen, während die realen Renditen nahezu unverändert blieben. Dies bestätigt unsere langjährige Ansicht, dass eine anhaltende Inflation im Laufe der Zeit eine Aufwärtskorrektur der zukünftigen Inflationserwartungen erzwingen wird. Zusammen mit der Nachfrage der Zentralbanken blieb das Aufwärtspotenzial von Gold von der jüngsten Korrektur unberührt. Damit die aktuelle Erholung jedoch Unterstützung von technischen Käufern erhält, müssen die Gold- und Silberpreise mindestens über die Niveaus von 864 $ bzw. 22 $ brechen, um das Ende der aktuellen Korrektur zu signalisieren.

Chinas PMI verleiht Industriemetallen Auftrieb

Kupfer, Aluminium, Zink und Eisenerz verzeichneten Gewinne, nachdem die oben erwähnte Reihe von Wirtschaftsdaten aus China eine Zunahme der Fabrikaktivität sowie eine Zunahme der Verkäufe von Wohnimmobilien zeigten, was die Erwartungen für eine schnellere Erholung der Nachfrage steigen ließ. Die Nachricht fügte einem bereits erholten Kupfermarkt, der kürzlich auf einen Schlüsselbereich knapp unter 4 USD zurückging und dort Unterstützung fand, weiteren Schwung hinzu. Nach dem jüngsten starken Anstieg der bestandsüberwachten Lagerbestände in New York, London und insbesondere in Shanghai auf die Höchststände im September 2021 scheint die unmittelbare Aussicht auf eine starke Erholung jedoch unwahrscheinlich, bis der Lagerüberhang durch eine steigende Nachfrage ausgeglichen wird – ein Prozess, der möglicherweise auftritt mehrere Monate dauern. Derzeit konzentriert sich die Aufmerksamkeit der Anleger auf die chinesische „Doppelsitzung“ und darauf, welche Maßnahmen die chinesische Regierung ergreifen wird, um die wirtschaftliche Erholung nach dem Ende der Sperrungen weiter zu unterstützen.

Generell bleiben wir bei unserer langjährigen konstruktiven Meinung zu Industriemetallen, insbesondere Kupfer. Aufgrund des oben erwähnten Lagerüberhangs ist jedoch eine weitere nachhaltige Aufwärtsbewegung vor Q3,95 unwahrscheinlich. Dieser Zeitpunkt hängt bis zu einem gewissen Grad von den wirtschaftlichen Aussichten für den Rest der Welt ab und davon, ob eine Rezession vermieden werden kann, was wir für möglich halten. Vorerst wird sich der Markt auf die Preisbewegungen konzentrieren, um Hinweise zu erhalten, insbesondere die Reaktion der Händler auf einen erneuten Test der Unterstützung bei 4,24 $ oder XNUMX $, den Höchstständen vom Februar.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.