– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

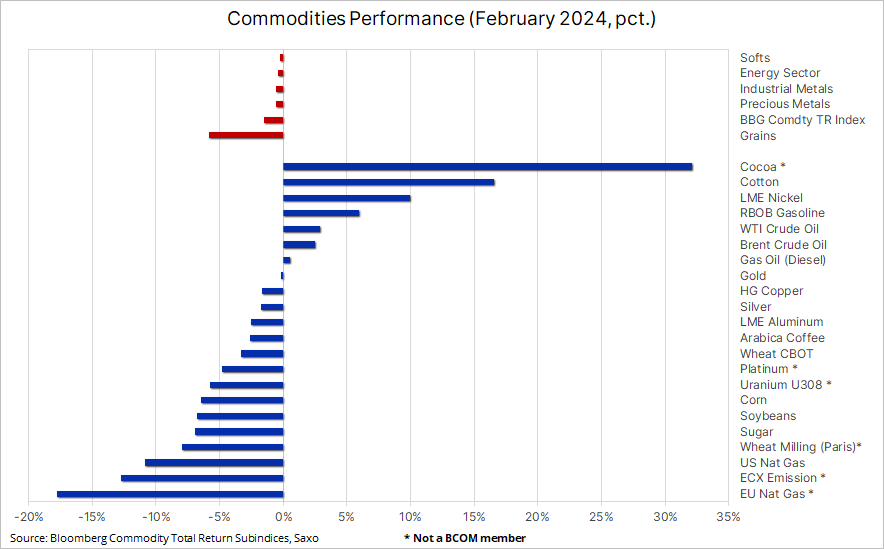

Getreide verliert, Kakao legt zu, Gold und Öl legen tendenziell zu: Rohstoffmärkte im Februar

Die Rohstoffe verzeichneten letzten Monat einen allgemeinen, aber moderaten Rückgang; Dies war vor allem bei Getreide der Fall, dessen Preise auf ein Dreijahrestief fielen, während der Preis für Kakao aufgrund der sich verschärfenden Versorgungskrise in Westafrika um ein Drittel stieg – der größte monatliche Anstieg seit 22 Jahren. Auch die an der ECX gelisteten EU-Erdgas- und Emissionsverträge verzeichneten erhebliche Verluste aufgrund wärmerer Temperaturen und der raschen Umstellung des Stromnetzes auf umweltfreundlichere Energiequellen, was zu einem Rückgang der Nachfrage nach CO2-Emissionszertifikaten führte.

Gold und Silber warten auf eine Entscheidung über Zinssenkungen in den Vereinigten Staaten, bleiben aber widerstandsfähig gegenüber steigenden Staatsanleiherenditen und einem stärkeren Dollar. Der Ölpreis bewegt sich trotz einiger Anzeichen einer Stärkung weiterhin in einer Spanne, und die Händler konzentrieren sich auf das Treffen OPEC + und Spannungen im Nahen Osten.

Versorgungskrise in Westafrika

Im vergangenen Monat verzeichneten die Rohstoffe in allen Sektoren einen breiten, aber moderaten Rückgang; Dies war vor allem bei Getreide der Fall, das den dritten Monat in Folge fiel und aufgrund des reichlichen Angebots ein Dreijahrestief erreichte und spekulative Short-Positionierungen auf ein Rekordniveau ansteigen ließ. Insgesamt sank der Bloomberg Commodity Total Return (BCOM), der einen Korb von 24 großen Rohstoff-Futures-Kontrakten mit nahezu gleichen Aufteilungen zwischen Energie, Metallen und Agrarprodukten abbildet, im Februar den vierten Monat in Folge um 1,5 %.

Die folgende Tabelle stellt die Ergebnisse ausgewählter Warenterminkontrakte dar, von denen einige nicht im BCOM-Index enthalten sind. Beispiele beinhalten Kakao, dessen Preis um ein Drittel stieg und damit den größten monatlichen Anstieg seit 22 Jahren verzeichnete, da die Versorgungskrise in Westafrika der Schokoladenindustrie weiterhin Verluste verursachte. Am Ende der Tabelle sehen wir EU-Erdgas, das aufgrund des hohen Angebots und eines warmen Endes des Winters weitere Verluste erlitt, und den teilweise damit verbundenen Emissionsvertrag, der an der ECX-Börse notiert ist und nahezu auf ein Dreijahrestief fiel, d. h. um mehr als die Hälfte im Vergleich zum Vorjahreshöchstwert. Um beim Energiethema zu bleiben: Ohne den notorisch volatilen US-Erdgasvertrag, der fast auf den tiefsten Stand seit vier Jahren gefallen ist, wäre der BCOM-Verlust angesichts des Wegfalls von Rohöl und Treibstoffprodukten bei weniger als 1 % gelegen aufgrund von Anzeichen einer Verstärkung.

Es war ein relativ ruhiger Monat für den Metallmarkt, in dem sowohl Industrie- als auch Edelmetalle leichte Rückgänge verzeichneten, ein relativ gutes Ergebnis in einem Monat, in dem die Wirtschaftsdaten aus China weiterhin enttäuschend waren, während die Renditen von US-Staatsanleihen nach starken Daten aus China stark anstiegen Die Vereinigten Staaten haben den erwarteten Zeitpunkt der ersten Zinssenkung in den USA weiter verschoben und den Umfang nachfolgender Zinssenkungen reduziert.

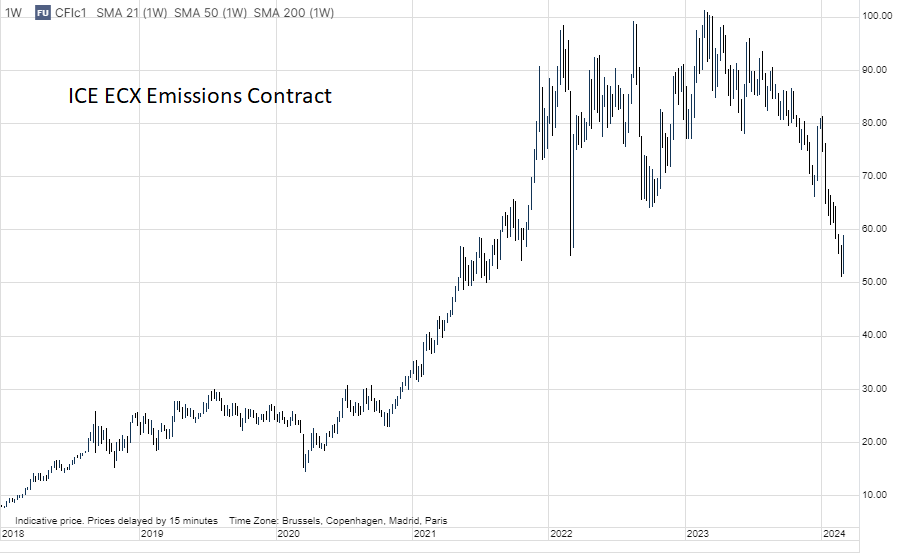

Die EU-Emissionen und die grüne Transformation sind immer noch in Schwierigkeiten

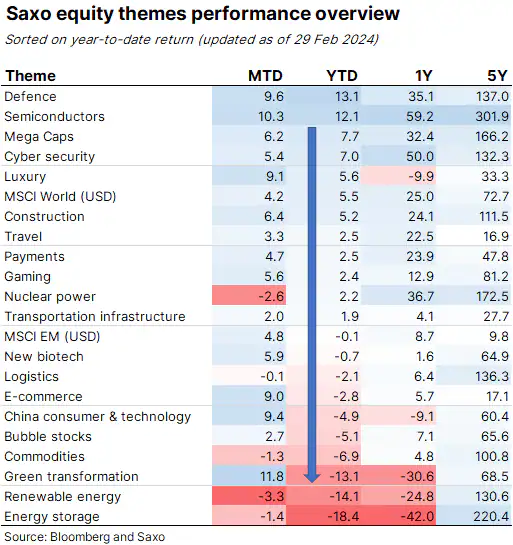

Der Aktienmarkt an der Wall Street erreichte letzten Monat neue Höchststände, und was angesichts der aktuellen Begeisterung für künstliche Intelligenz und des Fokus auf Verteidigung nicht überraschend ist, verzeichnen die thematischen Aktienkörbe von Saxo im Verteidigungs- und Halbleiterbereich und darüber hinaus auch im Großen und Ganzen im Jahresvergleich starke Zuwächse -Kapitalisierungsunternehmen und Unternehmen im Zusammenhang mit Cybersicherheit. Am Ende der Tabelle befinden sich vier Körbe, die Unternehmen abdecken, die sich mit Rohstoffhandel und grüner Transformation befassen.

Angesichts steigender Finanzierungskosten und der Erkenntnis, dass die Zinssätze nicht im erwarteten Tempo gesenkt werden würden, verzeichneten kapitalintensive Industrien, die an der Entwicklung von Lösungen für den grünen Wandel, erneuerbare Energien und Energiespeicherung beteiligt sind, im vergangenen Jahr starke Rückgänge. Zusätzlich zu den hohen Finanzierungskosten waren diese Branchen auch vom starken Rückgang der Erdgaspreise betroffen, was die relativen Kosten für die Entwicklung von Alternativen erhöht hat.

Informationen zu den thematischen Aktienkörben von Saxo und den zugrunde liegenden Aktien in jedem Themenbereich finden Sie unter den folgenden Links: Verteidigung, Halbleiter, Rohstoffe, grüner Wandel, erneuerbare Energien und Energiespeicherung.

In diesem Zusammenhang war ein weiterer Markt, der in den letzten Monaten starke Rückgänge verzeichnete, der CO50-Kompensationsmarkt in Europa, wobei der an der ECX notierte Emissionsvertrag zeitweise auf fast 105 € pro Tonne fiel, verglichen mit 2 € im gleichen Zeitraum des Vorjahres. Der Rückgang der Kosten für Schadstoffgebühren ist zum Teil darauf zurückzuführen, dass das europäische Energienetz so schnell auf umweltfreundlichere Lösungen umsteigt, dass dadurch die Nachfrage nach COXNUMX-Emissionszertifikaten zunichte gemacht wird. Der massive Ausbau von Solar- und Windparks in der gesamten EU in den letzten Jahren sowie die Wiederbelebung der Atomstromproduktion in Frankreich haben in Kombination mit geringerer Industrieaktivität und milden Wintern zu einem Rückgang der Erdgaspreise und einer geringeren Nachfrage nach mehr geführt umweltschädliche Kohle.

Die Energiewende und die Konzentration auf die Bekämpfung schädlicher Emissionen führten bis zum letzten Jahr zu deutlich höheren CO50-Preisen und trugen so zur Bildung einer spekulativen langen Blase bei, da spekulative Händler/Investoren glaubten, dass die Preise nur steigen könnten. Nachdem die Blase im vergangenen Jahr um fast die Hälfte gesunken war, ist sie geplatzt, was den Verkaufsdruck verringert hat. Insgesamt hängen die Aussichten auf eine erneute Stärke jedoch von der Wirtschaftsaktivität und davon ab, ob es zu einer Erholung in den energieintensiven Industrien kommt, die von den Gaspreiserhöhungen des letzten Jahres betroffen waren. Da das Angebot auf dem Kohlenstoffmarkt am Ende dieses Jahrzehnts voraussichtlich deutlich zurückgehen wird – da immer mehr Industrien gezwungen sind, Zertifikate zu kaufen – wird sich irgendwann ein Tiefpunkt bilden, aber ob es über XNUMX EUR liegen wird, bleibt abzuwarten und wird dies auch tun hängt unter anderem davon ab, ob es Europa gelingen wird, eine anhaltende Konjunkturabschwächung zu vermeiden.

Für den weiteren Anstieg der Kakaopreise sind nicht mehr spekulative Anleger verantwortlich

Im vergangenen Monat weiteten die Kakao-Futures ihre parabolische Rally aus, legten um mehr als ein Drittel zu und verzeichneten den größten Monatsgewinn seit 22 Jahren. Die Rallye, die Ende letzten Jahres an Fahrt gewann, führte dazu, dass die Futures-Preise an der New Yorker Börse auf Rekordhöhen von über 6 US-Dollar pro Tonne stiegen, etwa 000-mal höher als der Fünfjahresdurchschnitt bis 2,5. Dies war das Ergebnis eines größeren, als erwarteten Defizits Die Saison 2023-2023 – die dritte in Folge – ist auf die ungünstige Lage in Westafrika zurückzuführen, dem weltweit größten Anbaugebiet, das für etwa 2024 % der Weltproduktion verantwortlich ist. Starke Regenfälle zu Beginn der Saison beschädigten die Ernte und verbreiteten Krankheiten, und dann mussten alternde Bäume mit Hitze und Dürre klarkommen. All dies hat zu einer geringeren Produktion beigetragen, und da es einzelnen Landwirten nicht gelungen ist, angemessene Gewinne zu erwirtschaften, werden sie weiterhin Schwierigkeiten haben, dringend benötigte, aber teure Pestizide und Düngemittel zur Bekämpfung von Krankheiten zu kaufen und gleichzeitig die Produktion alternder Bäume aufrechtzuerhalten.

Die Lieferungen von Kakaobauern an Häfen in der Elfenbeinküste, einem wichtigen Verschiffer des Rohstoffs, sind jetzt etwa ein Drittel niedriger als im letzten Jahr, und da auch die Ernte in der Zwischensaison Ende März gefährdet ist, hat dies Anlass zur Sorge gegeben Die Verfügbarkeit von Kakao wird durch die Notwendigkeit, bereits eingegangene Verkaufsverpflichtungen zu erfüllen, beeinträchtigt, was einige der größten Schokoladenhersteller möglicherweise in eine schwierige Lage bringt und sie dazu zwingt, in den Terminmarkt einzusteigen, um sich die Versorgung zu sichern, und so unfreiwillig zu Käufern von Terminkontrakten wird, anstatt regelmäßige Verkäufe durchzuführen (Absicherungs-)Aktivitäten). Der wöchentliche Commitment of Traders-Bericht zeigt, dass Produzenten zunehmend die Hauptkäufer sind, da sie ihre Short-Positionen reduzieren, während Hedgefonds seit mehreren Wochen Nettoverkäufer sind und ihre Netto-Long-Position auf den niedrigsten Stand seit 11 Monaten reduziert haben.

Federndes Gold

Wir behalten unseren optimistischen Ausblick für Gold und Silber bei, aber wie wir in den letzten Monaten immer wieder betont haben, dürften beide Metalle deutlich an Wert gewinnen, bis wir mehr Erkenntnisse über zukünftige Zinssenkungen in den Vereinigten Staaten gewinnen. Bis zur ersten Zinssenkung ist der Markt möglicherweise etwas zu optimistisch und erhöht die Erwartungen hinsichtlich einer Zinssenkung auf ein Niveau, das eine Preiskorrektur auslöst. In diesem Zusammenhang wird die kurzfristige Richtung der Gold- und Silberpreise weiterhin von eingehenden Wirtschaftsdaten und deren Auswirkungen auf den Dollar, die Renditen sowie der Erwartung von Zinssenkungen bestimmt.

Ein Schlüsselfaktor bleibt der Markt für kurzfristige Zinssätze, der in diesem Jahr nicht mehr als sechs Senkungen der US-Zinsen um 25 Basispunkte eingepreist hat, sondern weniger als vier Senkungen, während sich das erwartete Datum der ersten Senkung verschoben hat Juni, was möglicherweise ein sehr enges Zeitfenster für verbleibende Zinssenkungen lässt. Dies basiert auf der Annahme, dass FOMC Es ist unwahrscheinlich, dass die Zinsen rund um die Präsidentschaftswahlen im November in den Vereinigten Staaten gesenkt werden, um Vorwürfe zu vermeiden, den amtierenden Präsidenten zu bevorzugen.

Allerdings konnte sich Gold im letzten Monat sehr gut gegen einen stärkeren Dollar und steigende Renditen von Staatsanleihen verteidigen, insbesondere die Renditen zweijähriger Anleihen, die um über 40 Basispunkte auf 4,62 % stiegen, wodurch die Opportunitätskosten für die Aufrechterhaltung eines nicht stabilen US-Dollars erneut anstiegen. verzinsliche Position in Gold. Insgesamt beendete das Metall den Monat mit einem leichten Verlust, und vor der lang erwarteten Lesung des US-Kern-PCE-Deflators am Donnerstag – dem bevorzugten Inflationsindikator der Fed – wirkte Gold wie eine Feder und versuchte trotz des Gegenwinds der Renditen zu stärken weiterhin von der Angst vor einer überraschenden Inflation gebremst. Als sich jedoch herausstellte, dass der Wert den Erwartungen entsprach, stieg der Preis des gelben Metalls und näherte sich dem Februar-Hoch von 2 USD pro Unze.

Öl bleibt trotz starker Fundamentaldaten neutral

WTI- und Brent-Futures werden weiterhin in relativ engen Spannen gehandelt – WTI zwischen 76 und 80 US-Dollar und Brent zwischen 81 und 84 US-Dollar – wobei der technische Handel dominiert, während die Fundamentaldaten die Preise nicht leiten können.

Insgesamt sind wir nach wie vor der Ansicht, dass die Brent- und WTI-Preise im ersten und folgenden Quartal wahrscheinlich in einer Bandbreite von etwa 80 USD bzw. 75 USD pro Barrel bleiben werden, doch das Risiko von Störungen im Nahen Osten und Produktionskürzungen der OPEC+ könnten darauf hindeuten dass das Risiko-Ertrags-Verhältnis eher steigt als sinkt. Kurzfristig wird sich der Markt darauf konzentrieren WTI Rohöl und ob es den Händlern gelingt, den Widerstand knapp unter 80 $ zu durchbrechen, ein Niveau, das sie letzte Woche erfolglos zu durchbrechen versuchten. Gleichzeitig erfordert ein möglicher Ausbruchsversuch im Fall von Brent-Rohöl mehr Aufwand, und das in dieser Hinsicht sehenswerte Niveau liegt etwas höher (85 US-Dollar).

Letzten Monat gab es eine gewisse fundamentale Stärkung, und zunehmende Preisunterschiede zwischen Monatsverträgen deuten auf einen robusteren Ausblick in einigen Segmenten des physischen Marktes hin. Kurzfristig konzentrieren sich die Anleger weiterhin auf das Rote Meer, wo die Huthi-Angriffe andauern, und auf das OPEC+-Treffen nächste Woche, bei dem voraussichtlich eine Verlängerung der aktuellen Produktionskürzungsvereinbarung über März hinaus beschlossen wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort