Die Angebotsverknappung wird die Rohstoffpreise noch weiter treiben

Rohstoffe erfreuen sich weiterhin eines besonderen Interesses und einer besonderen Nachfrage. Durch die Kombination aus einer durch Impfstoffe verursachten Wiederbelebung der globalen Aktivitäten, einer umweltfreundlichen Transformation und aufkommenden Engpässen bei vielen wichtigen Rohstoffen stieg der Bloomberg Commodity Index im Vergleich zum Zusammenbruch von Covid-45 im April letzten Jahres um satte 19%. Die Performance im Jahresvergleich drückte den Preis für rohstoffbezogene Aktien an die Spitze der Saxo-Aktienkörbe.

Nach fast einem Jahrzehnt der Nebentätigkeit oder des Rückgangs verzeichnete der Sektor eine starke Rally, bei der einzelne Rohstoffe langfristige Höchststände verzeichneten. Obwohl einzelne Rohstoffe zu dieser Zeit eine Phase der Stärkung erlebten, hat sich der Boom in den letzten Monaten in allen drei Sektoren deutlich synchronisiert: Energie, Metalle und landwirtschaftliche Produkte.

Nach dem starken Anstieg der US-Anleiherenditen, der im Januar einsetzte, könnte der jüngste Erfolg des Sektors bei der Gewinnung rekordverdächtiger Kaufgeschäfte kurzfristig - und trotz solider Fundamentaldaten - eine Korrektur oder bestenfalls eine Konsolidierungsperiode erzwingen.

Der Anstieg der Rohstoffpreise ist das Ergebnis einer Reihe von Faktoren. Die Erwartungen eines dynamischen Wachstums nach der Pandemie sind in dieser Hinsicht jedoch besonders wichtig, da erhebliche fiskalische Impulse die Nachfrage nach Absicherungsgütern und den grünen Übergang erhöhen werden. Gleichzeitig schrumpft nach Jahren unzureichender Investitionen das Angebot an einer Reihe wichtiger Rohstoffe. Diese Phänomene tragen zunehmend zur Wahrnehmung bei, dass für die Rohstoffmärkte eine neue Ära begonnen hat und auf lange Sicht vielleicht ein weiterer Superzyklus.

Der Superzyklus ist durch längere Zeiträume des Missverhältnisses zwischen schnell wachsender Nachfrage und unelastischem Angebot gekennzeichnet. Die Korrektur dieses Ungleichgewichts zwischen Angebot und Nachfrage nimmt aufgrund der hohen anfänglichen Investitionsausgaben für neue Unternehmen sowie der Notwendigkeit, neues Angebot zu organisieren, Zeit in Anspruch. In der Kupferindustrie kann die Zeit von der Entscheidung bis zur Produktion beispielsweise zehn Jahre betragen. Solche langen Zeiträume führen häufig dazu, dass Unternehmen ihre Investitionsentscheidungen in Erwartung steigender Preise verzögern, wenn es normalerweise zu spät ist, um weitere Steigerungen zu vermeiden.

Zu den früheren Nachfragesuperzyklen gehörten die Wiederbewaffnung vor dem Zweiten Weltkrieg und die Reform der chinesischen Wirtschaft, die sich nach dem Beitritt Chinas zur Welthandelsorganisation im Jahr 2001 beschleunigte. Zum Zeitpunkt der globalen Finanzkrise 2008 war der allgemeine Rohstoffrenditeindex von Bloomberg um as gestiegen viel wie 215%. Supercycles können auch Angebotscharakter haben - der letzte betraf das Ölembargo der OPEC in den 70er Jahren.

Der nächste Rohstoff-Superzyklus wird voraussichtlich nicht nur von der steigenden Nachfrage, sondern auch von einem erhöhten Inflationsrisiko bestimmt sein, da Anleger nach Jahren enttäuschender Renditen reale Vermögenswerte wie Rohstoffe zur Absicherung von Portfolios benötigen. Darüber hinaus fehlen nach einem Jahrzehnt der Priorisierung von Technologieinvestitionen gegenüber harten Vermögenswerten neue Versorgungsleitungen.

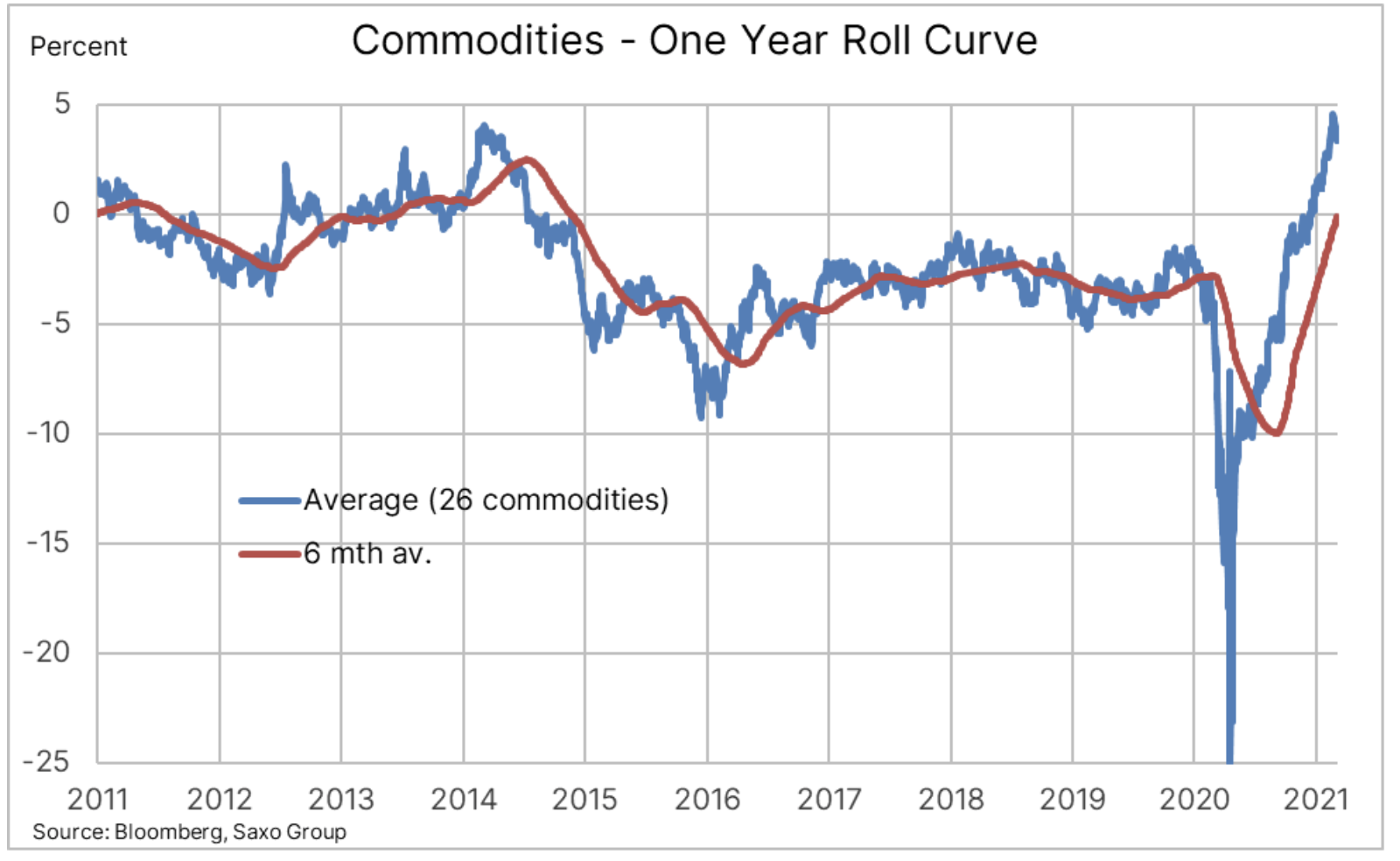

Diagramm: Das schrumpfende Angebot für eine Reihe von Rohstoffen hat zum ersten Mal seit sieben Jahren zu einem positiven Gewinn für einen Korb mit 26 Rohstoffen geführt. Dieser Trend ist kritisch und hat den Appetit langfristiger Anleger auf Investitionen erhöht. Passives Engagement in Rohstoffen.

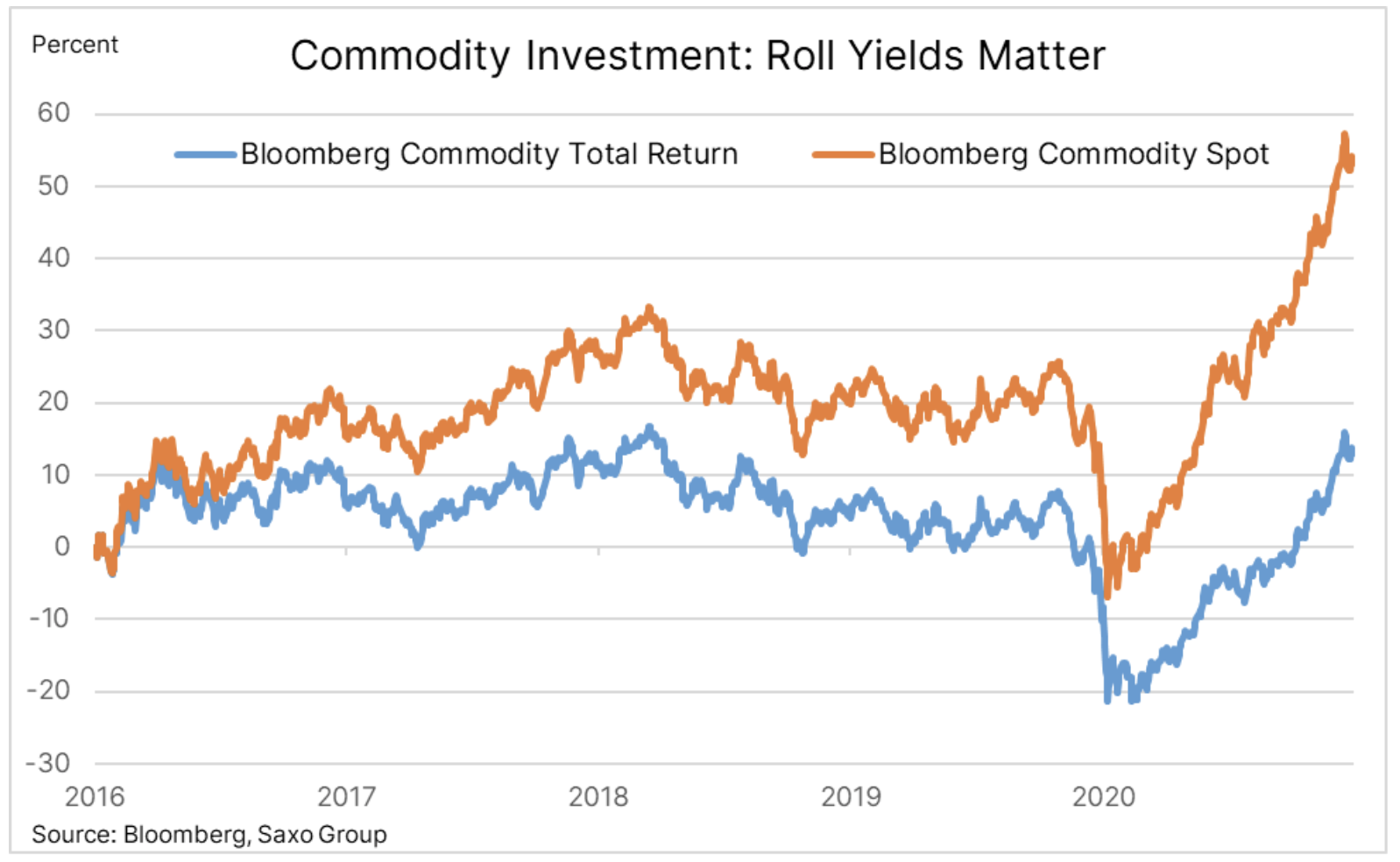

Die Marktangebotsbeschränkung, die zur Schaffung einer als Abschiebung bezeichneten Struktur beiträgt, ist am höchsten seit 2014 und nach Jahren niedriger Gewinne durch contango - die entgegengesetzte Struktur aufgrund des Überangebots - wir beobachten derzeit einen erneuten Anstieg des Interesses der Anleger. Die folgende Grafik zeigt die negativen Auswirkungen des Aktienmarktes contango - eine Struktur, die bedeutet, dass Anleger mit einer Position in einem Terminkontrakt oder einem folgenden öffentlich gehandelten Fonds eine negative Rendite erhalten, wenn Engagements von einem auslaufenden Kontrakt auf einen Kontrakt mit höherem Preis weiter unten verschoben werden.

Diagramm: Der Bloomberg-Spotindex überwacht die Kontraktperformance für die kommenden Monate, während der Gesamtrenditeindex Rollover-Gewinne enthält. Der Leistungsunterschied von fast XNUMX% in den letzten fünf Jahren spiegelt hauptsächlich die negativen Auswirkungen des Exposure Rollover in einem Überangebotsmarkt wider.

Die starke Dynamik auf den Rohstoffmärkten in den letzten Monaten, verbunden mit Anzeichen eines Angebotsrückgangs, hat Kaufgeschäfte von spekulativen Anlegern angeheizt, von denen einige versuchen, sich gegen die Inflation abzusichern, und andere haben sich einfach der Welle der steigenden Dynamik angeschlossen. Während die physische Nachfrage und das begrenzte Angebot in den kommenden Monaten, wenn nicht sogar Jahren, günstig für die Preise zu sein scheinen, können die kurzfristigen Aussichten schwieriger sein, da "Papier" -Investitionen den Auswirkungen eines Rückgangs des Risikoappetits infolge von ausgesetzt sind der jüngste Anstieg der Anleiherenditen, insbesondere die reale Rentabilität.

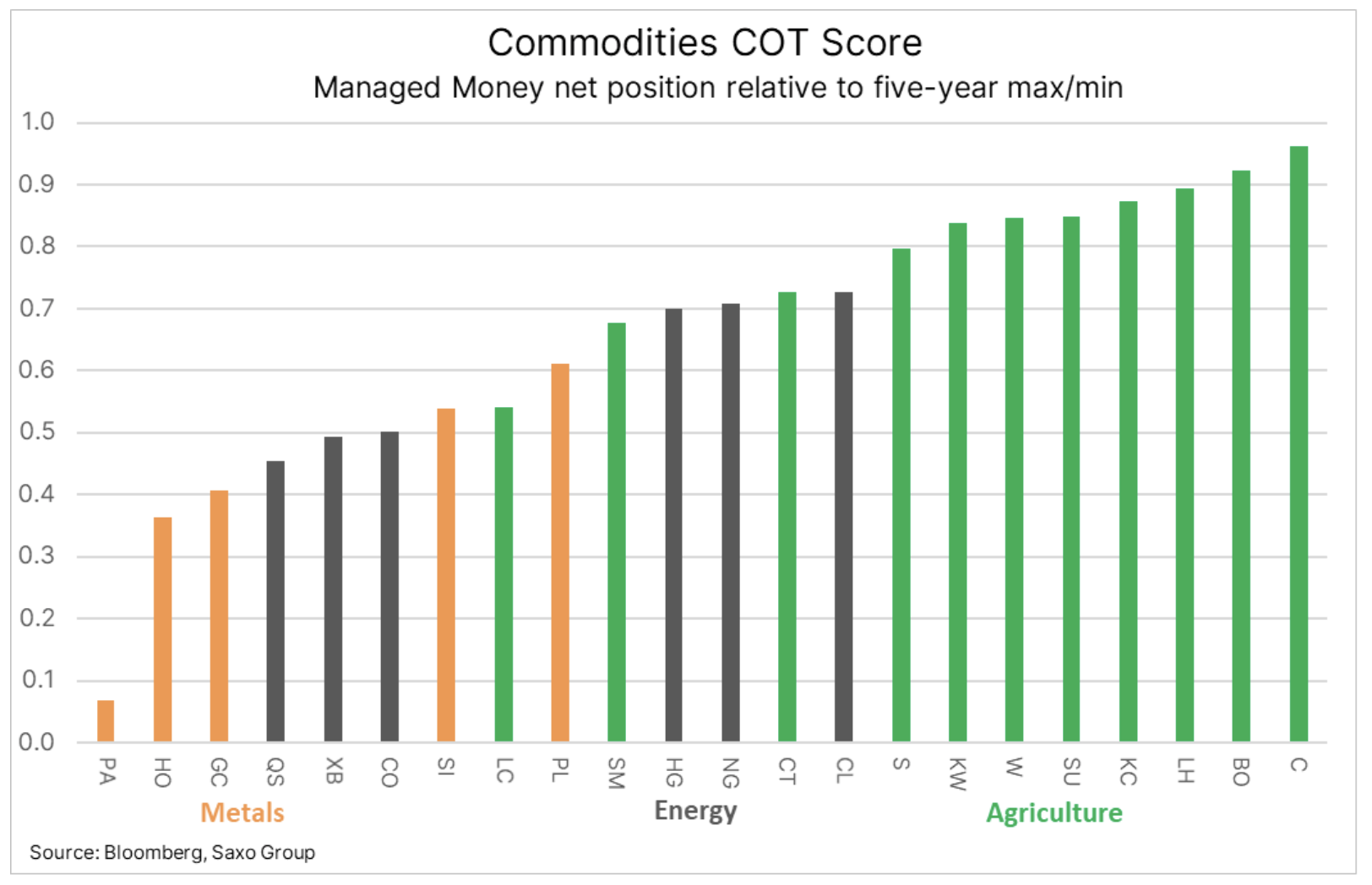

Diagramm: Fondspositionen in wichtigen Rohstoffen in Bezug auf das Minimum und Maximum von fünf Jahren, was das Ausmaß des Wachstums von Long-Positionen in den letzten Monaten zeigt. Dies gilt insbesondere für landwirtschaftliche Produkte, insbesondere solche, die von der starken chinesischen Nachfrage und den jüngsten Sorgen um die wetterbedingte Produktion in Südamerika profitiert haben.

Rohöl

Die Preise werden in den kommenden Monaten erwartet Öl wird weiter wachsen, da die steigende Kraftstoffnachfrage es der OPEC + ermöglichen wird, sich weiter von den drastischen Produktionskürzungen vom letzten April zurückzuziehen, bei denen die Preise ein Jahr später wieder vollständig auf das vorherige Niveau zurückkehrten. Es bleiben jedoch einige Herausforderungen bestehen, insbesondere aufgrund des Risikos, dass ein Bullenmarkt, der von einem eingeschränkten Angebot im Gegensatz zu einem nachfragebedingten getrieben wird, die Rückkehr zum Aufwärtstrend der Nachfrage hemmen kann.

Ein Teil des Risikos, einen derart starken Preisanstieg zuzulassen, bevor sich die Nachfrage vollständig erholt, basiert auf der Annahme, dass die US-Schieferölproduzenten ihren Fokus auf die Gewinnung um jeden Preis verlagert haben und damit begonnen haben, Shareholder Value zu generieren und gleichzeitig die Verschuldung zu reduzieren. Angesichts der Tatsache, dass der Preis für WTI-Rohöl deutlich über der Schwelle liegt, werden die kommenden Monate zeigen, ob diese Disziplin beibehalten werden kann und wird.

Unter der Annahme, dass dies geschieht, ist es offensichtlich, dass die OPEC + -Gruppe eine straffe Versorgungsstrategie auf dem Rohölmarkt verfolgt hat. Es wird wirksam sein, solange die weltweite Kraftstoffnachfrage um 5,4 Millionen Barrel pro Tag wächst, wie derzeit von der Internationalen Energieagentur prognostiziert, und das Wachstum des Nicht-OPEC-Angebots auf weniger als eine Million Barrel pro Tag begrenzt bleibt.

Während Brent-Rohöl voraussichtlich 2021 bei rund 70 USD enden wird, bleiben wir hinsichtlich des Zeitpunkts skeptisch, da der Markt zunehmend Zeit benötigt, um sich abzukühlen und zu konsolidieren. Ob es einen solchen Atemzug bekommt, hängt von dem Tempo ab, mit dem die OPEC + zusätzliche Fässer auf den Markt bringt, sowie von der Fortsetzung der durch Impfstoffe verursachten Erholung der globalen Mobilität.

Edelmetalle

Sie reagierten am empfindlichsten auf Änderungen der Zinssätze und des Dollars und hatten ein schwieriges erstes Quartal, da sowohl Gold als auch Silber versuchten, sich gegen steigende US-Anleiherenditen und damit gegen einen stärkeren Dollar zu verteidigen. Die Steigerung der Rentabilität als solche ist kein großes Hindernis, solange sie auf steigende Inflationserwartungen zurückzuführen ist. Dies galt nicht für das erste Quartal, da steigende Realrenditen die Hälfte des Anstiegs der Nominalrenditen auf rund 1,5% ausmachten.

Für das zweite Quartal erwarten wir aufgrund der Wachstumsaussichten eine Erholung Inflation um mehr als der Markt bisher geschätzt hat. Es wird ein langsamer Prozess sein, der sich erst beschleunigen wird, wenn die Dynamik ein ausreichend positives Tempo erreicht, um Hedge-Fonds, die ihr Engagement auf ein Minimum von fast zwei Jahren begrenzt haben, zur Rückkehr an den Markt zu zwingen. Wir bekräftigen unsere Ansicht, dass Gold in diesem Jahr 2 USD / Unze erreichen könnte, während Silber mit 000 USD / Unze sogar noch besser abschneiden könnte. Wir stützen uns dabei auf einen zusätzlichen positiven Impuls in Form der Nachfrage aus dem Industriesektor, der das Gold-Silber-Verhältnis auf rund 33 gesenkt hat.

Kupfer

Kupfer bleibt einer der robustesten Rohstoffe, der den Preis gegenüber dem Pandemietief von 2020 bereits verdoppelt hat. Die Nachfrage nach Investitionen und physischen Rohstoffen dürfte hoch bleiben, und die beschleunigte Abkehr von Kohlenstoff kann dazu führen, dass das jährliche Angebotsdefizit seinen Höchststand erreicht höchstes Niveau seit vielen Jahren. Seit Joe Biden im Weißen Haus saß, ist der grüne Übergang global geworden, und das Streben nach einer elektrifizierteren Welt wird in einer Zeit, in der das zukünftige Angebot relativ schwach aussieht, enorme Mengen Kupfer erfordern. Wir gehen davon aus, dass HG-Kupfer in einem weiten Bereich liegen wird, wobei ein Aufwärtstrend ab den Tiefstständen von 2020 das Abwärtspotenzial begrenzt, während im Kontext des Wachstums der Schwerpunkt auf dem Rekordhoch von 2011 von 4,65 USD / lb liegen sollte.

Landwirtschaft

Ein starker Boom und damit ein Rekord-Investorengagement sollte sich abkühlen, wenn die Aussaat- und Anbausaison auf der Nordhalbkugel beginnt. Im vergangenen Jahr ist das Angebot an einer Reihe von landwirtschaftlichen Erzeugnissen, insbesondere Getreide und Ölsaaten, von einer großen Anzahl stark eingeschränkt worden. Die Besorgnis über das Wetter in Südamerika im ersten Quartal und die bedeutenden Kaufaufträge aus China im letzten Jahr haben die prognostizierten Lagerbestände zum Ende der Saison 2020-2021 auf den niedrigsten Stand seit Jahren gebracht. In diesem Zusammenhang wird in den kommenden Monaten der Schwerpunkt auf den Aussaat- und Anbaubedingungen liegen, insbesondere in den USA und in der Schwarzmeerregion.

Aufgrund der hohen spekulativen Long-Position könnte ein starker Start in die Aussaat die Spitzenpositionen bei Mais und Sojabohnen einer Korrektur gefährden. Angesichts der aufeinanderfolgenden Ausbrüche der afrikanischen Schweinepest, die möglicherweise die Nachfrage nach ausländischen Rohstoffen, insbesondere nach den beiden oben genannten Arten von Kulturpflanzen, verringern könnten, sollte auch die Nachfrage aus China berücksichtigt werden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort