Industrie- und Edelmetalle sind wieder im Spiel

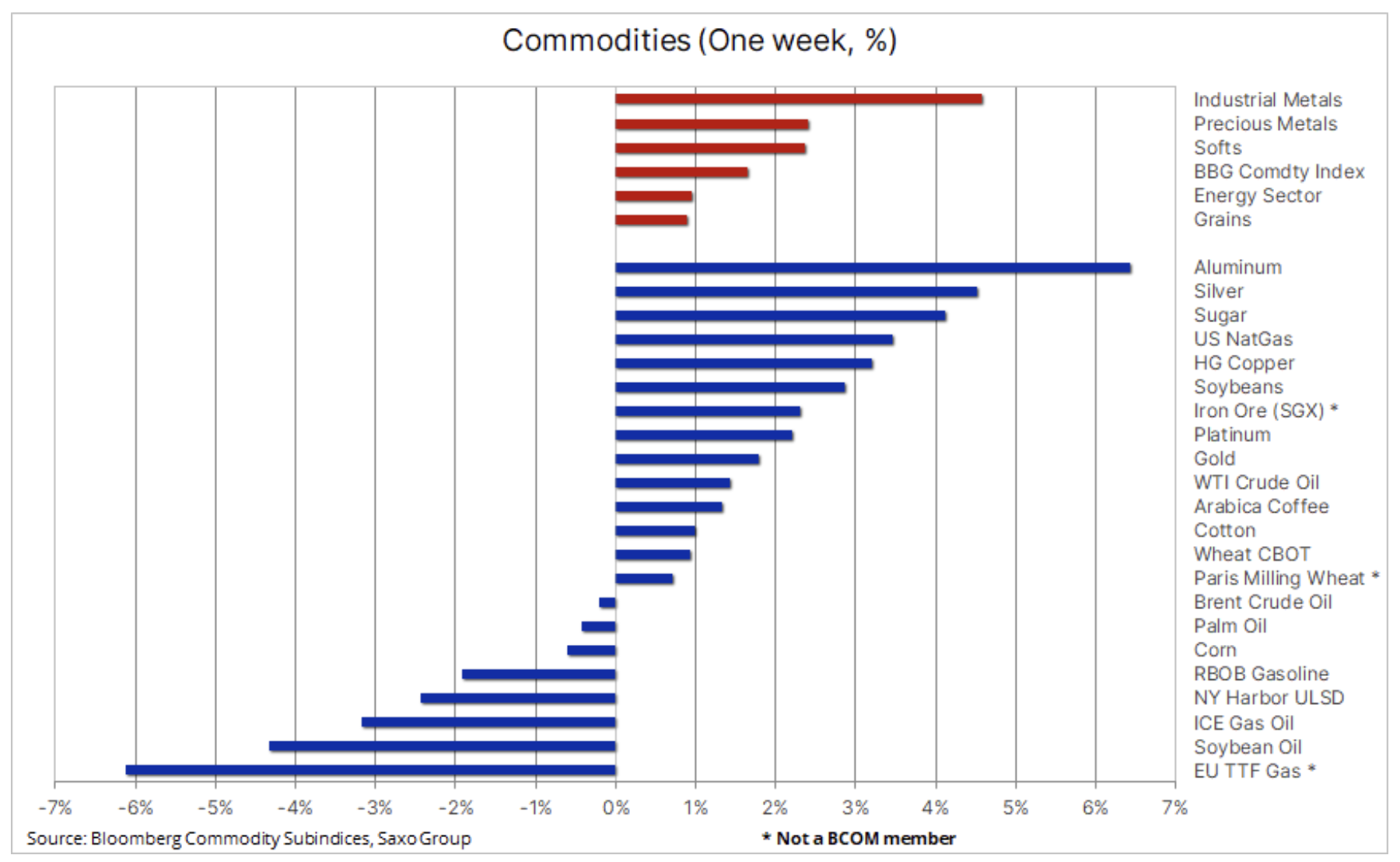

Der Rohstoffsektor hat in den letzten Tagen trotz des Hurrikans, der über die globalen Aktienmärkte fegte, weiterhin Unterstützung gefunden S & P 500 Index verzeichnete den viertgrößten Rückgang seit 2010. Die Gewinne konzentrierten sich auf Sektoren Industriemetalle und edle, die in den letzten zwei Monaten Rückgänge gezeigt haben. Darüber hinaus unterstützte das Risiko einer globalen Lebensmittelkrise den Agrarproduktsektor weiterhin, während das begrenzte Angebot des Marktes für Kraftstoffprodukte den Rohölmarkt trotz Sorgen um das Wirtschaftswachstum in einem engen Bereich hielt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Rohstoffe steigen, Aktien fallen

Der Rohstoffsektor fand letzte Woche trotz des Hurrikans, der über die globalen Aktienmärkte fegte, weiterhin Unterstützung. US-Aktien verzeichneten am Mittwoch den größten täglichen Rückgang seit fast zwei Jahrenaufgrund steigender Inflation, niedriger Gewinne und der Aussicht auf eine aggressive Straffung der Geldpolitik, die das Wirtschaftswachstum gefährdet. Dennoch schaffte es der Bloomberg-Spot-Rohstoffindex, um 1,6 % zu steigen, und während der S&P 500-Index seinen viertgrößten Rückgang seit 2010 verzeichnete, betont der Rohstoffsektor weiterhin die Notwendigkeit von Angebot und Nachfrage, um die Preise stabil zu halten.

Da die Versorgung mit vielen wichtigen Rohstoffen – von Getreide und Kaffee bis hin zu Kraftstoffprodukten und einigen Industriemetallen – bedroht ist, dürfte die Unterstützung in diesem Sektor trotz des schwächeren Wirtschaftswachstums anhalten, insbesondere angesichts der Aussicht auf fiskalische Impulse nach der Periode durch die chinesische Regierung. Das Wirtschaftswachstum im Reich der Mitte steht durch das beharrliche Festhalten an der dynamischen „Null-Covid“-Politik trotz wachsender wirtschaftlicher und sozialer Kosten vor immer neuen Hindernissen.

Die Gewinne der letzten Woche konzentrierten sich auf die Sektoren Industrie und Edelmetalle, die in den letzten zwei Monaten Rückgänge verzeichneten. Darüber hinaus nimmt das Risiko einer globalen Lebensmittelkrise weiter zu, und Russlands Aggression gegenüber der Ukraine und schlechte Wetterbedingungen sind die Hauptfaktoren für Unterbrechungen in der Versorgung mit wichtigen Lebensmittelprodukten.

Der Getreidesektor erreichte ein neues Rekordhoch und der Bloomberg-Spot-Getreideindex stieg im Laufe des Jahres um bis zu 30 %. Spitzenreiter waren Sojabohnen, gefolgt von Weizen, während Mais ein leichtes wöchentliches Minus verzeichnete. Die globale Besorgnis über die Nahrungsmittelkrise hält an, und Lieferunterbrechungen aus der Ukraine, einem der weltweit wichtigsten Lieferanten von hochwertigem Weizen- und Sonnenblumenöl, haben weltweit Auswirkungen. Das Landwirtschaftsministerium teilte am Freitag mit, dass die ukrainischen Landwirte die Aussaat von Sommerweizen für die Ernte im Jahr 2022 fast abgeschlossen hätten und die Gesamtrate der diesjährigen Frühjahrsernte um 25 % niedriger sei als zum gleichen Zeitpunkt im Jahr 2021.

Einige positive Angebotsnachrichten trugen jedoch dazu bei, die Ängste vor der globalen Lebensmittelkrise etwas zu lindern, wenn auch keineswegs zu zerstreuen. Der Preis für Palmöl fiel stark, nachdem Indonesien sein kurzfristiges Exportverbot aufgehoben hatte. Die Weizenpreise, die Anfang dieser Woche neue Höchststände in Europa und den USA aufgrund von Bedenken hinsichtlich Lieferungen aus Indien erreichten, gingen nach der Veröffentlichung einer rekordverdächtigen Prognose für Russland zurück. Die Preise stützen jedoch Kommentare des Analystenhauses Gro Intelligence, wonach die Welt über Weizenreserven verfügt, die nur zehn Wochen Konsum ermöglichen. Diese Situation wird zumindest so lange anhalten, bis mehr Klarheit über das Produktionsniveau in Europa und Nordamerika besteht – beide Regionen hatten wetterbedingt einen schwierigen Start in die Aussaatsaison.

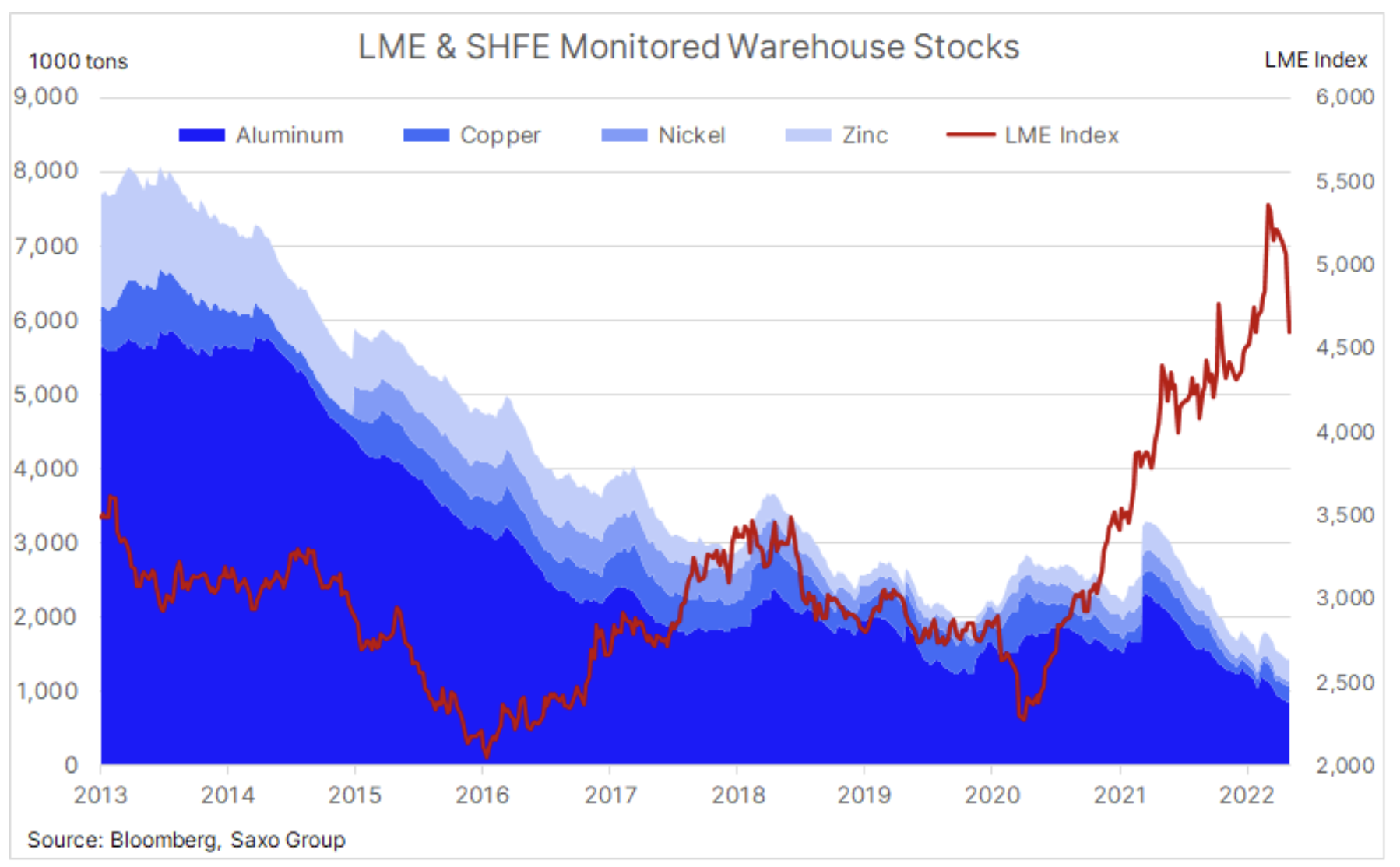

In unserem letzten Artikel In Bezug auf Industriemetalle schrieben wir, dass der Edelmetallsektor auf eine Erholung in China wartet, und tatsächlich gab es letzte Woche einige Signale, dass China beginnt, mehr Unterstützung zu leisten. Bis dahin war der Bloomberg-Index für Industriemetalle gegenüber seinem Höchststand Anfang März um 25 % eingebrochen, und der Hauptauslöser neben den Sorgen um das globale Wirtschaftswachstum war China und seine Null-Covid-Politik. Infektionsausbrüche in Shanghai und Peking führten zu einer langanhaltenden Ausgangssperre, die das Wirtschaftswachstum negativ beeinflusste und zu erheblichen Engpässen in den globalen Lieferketten führte.

In China gingen die Einzelhandelsumsätze letzte Woche um 11 % zurück, die Jugendarbeitslosigkeit erreichte einen Rekordwert von 18,2 % und Ökonomen prognostizieren einen Rückgang der BIP-Prognosen. Als Reaktion auf diese Ereignisse senkten chinesische Banken am Freitag die Zinssätze für fünfjährige Kredite um rekordverdächtige 0,15 Basispunkte. Denken Sie daran, dass dies zu einer Zeit geschieht, in der sich der Rest der Welt in die entgegengesetzte Richtung bewegt, was die Bereitschaft der chinesischen Regierung unterstreicht, die Wirtschaft zu unterstützen. Weitere Unterstützung wird wahrscheinlich entstehen, da die Regierung versucht, Infrastruktur- und Immobilienprojekte zu unterstützen, die für die Nachfrage nach Industriemetallen von entscheidender Bedeutung sind.

Etwa zur gleichen Zeit, als die Preise Anfang März ihren Höchststand erreichten, wurden die vier wichtigsten Industriemetalle in von der London Metal Exchange und der Shanghai Futures Exchange überwachten Lagerhäusern mit 1,77 Millionen Tonnen eingelagert. Anstatt jedoch bei schwächerer Nachfrage zu steigen, gingen die Lagerbestände weiter zurück und erreichten letzte Woche 1,43 Mio. Tonnen, was einem Rückgang von 19 % im Berichtszeitraum entspricht.

Dies steht im Einklang mit unserer Ansicht, dass die globale Wirtschaftsabschwächung kein Hindernis für steigende Industriemetallpreise ist, obwohl das Angebot nicht nur aus China, sondern auch aufgrund der Abkehr von fossilen Brennstoffen Schwierigkeiten haben könnte, mit der Nachfrage Schritt zu halten. Diese Transformation wird als "grün" bezeichnet, ist aber in Wirklichkeit sehr schwarz, wenn man bedenkt, wie viele verschiedene Metalle für diesen Prozess benötigt werden. Diese reichen von Aluminium, Kupfer und Nickel bis hin zu exotischeren Metallen wie Seltenerdmetallen, Kobalt und Lithium.

HG Kupfer

Trotz der seit einem Monat andauernden Korrektur Kupfer HG bleibt in der Spanne, nachdem es bisher nicht gelungen ist, die wichtige Unterstützung im Bereich von $ 4 / lb zu durchbrechen. Die Erholung in der vergangenen Woche brachte den HG-Kupferpreis zurück auf den gleitenden XNUMX-Tage-Durchschnitt, und ein Durchbruch über dieses Niveau signalisiert einen Verlust des negativen Preismomentums. Wenn ja, könnte es es bald erzwingen spekulative Investoren um eine Netto-Short-Position abzudecken, die sich in der Woche vor dem 10. Mai verdoppelte und mit 17,7 Tausend den höchsten Stand seit zwei Jahren erreichte. Flüge oder 201 Tausend. Tonnen.

Gold

Gold

Ab Mitte April, Goldmarkt, die einen Abwärtstrend aufwies, fand angesichts weiterer Turbulenzen an den globalen Aktienmärkten neue Käufer. Im vergangenen Monat erlitt Gold einen doppelten Schlag durch die Stärkung des Dollars und die FOMC-Ankündigung des aggressiven Tempos zukünftiger Zinserhöhungen zur Bekämpfung der Inflation auf dem höchsten Stand seit mehreren Jahrzehnten. Eine solche Strategie ist vorteilhaft, solange die Wirtschaft nicht zu sehr leidet, was das Risiko einer Rezession erhöhen könnte. Was sich letzte Woche geändert hat, ist die Veröffentlichung extrem negativer Gewinnmeldungen großer US-Einzelhändler, die das Risiko eines tieferen als vorhergesagten Wirtschaftseinbruchs erhöhen.

Wir halten an einem positiven Ausblick für Gold fest, angesichts der Notwendigkeit einer Diversifizierung im Zusammenhang mit dem Börsenchaos und dem oben erwähnten potenziell erhöhten Risiko einer geldpolitischen Ausrichtung des FOMC, die die Renditen senken und den Dollar schwächen könnte. Die folgende Grafik zeigt, dass Gold noch viel zu tun hat, um den Schaden zu reparieren, den es im letzten Monat angerichtet hat. Das erste Anzeichen einer Erholung ist jedoch ein Durchbruch über den gleitenden Zweihundert-Tage-Durchschnitt bei 1 US-Dollar – die nächste große Herausforderung ist die Marke von 839 US-Dollar, ein 1-prozentiges Retracement von der 868-Dollar-Linie der April-Mai-Korrektur.

Anscheinend Silber, angeheizt durch eine Erholung an den Industriemetallmärkten, fand nach einer 22%igen Korrektur, die an einem Punkt unter die frühere Unterstützung um 21,50 $ fiel, Boden auf den Beinen. Da spekulative Anleger ihre Positionen auf ein neutrales Niveau reduziert haben, dürfte ein möglicher Wachstumsimpuls neue Käufer in Form von unterexponierten Fonds anziehen.

Rohöl

Rohöl

Die meiste Zeit der Woche Rohöl es griff die Spitze des Bereichs an, in dem sie sich die letzten sechs Wochen aufgehalten hatte. Das damalige relativ ruhige Marktverhalten verschleierte jedoch, dass der Markt noch chaotisch war und die Ölpreise aufgrund entscheidender Gegenkräfte innerhalb der Spanne blieben. Unterdessen versorgte die US-Regierung in einem erfolglosen Versuch, den Preisanstieg einzudämmen, den Markt mit Millionen Barrel Injektionen, während die chinesische Nachfrage unter der Null-Covid-Strategie litt.

Die Tatsache, dass der Markt nicht unter 100 USD gefallen ist, unterstreicht seine Stärke – Unterstützung kommt von der begrenzten Versorgung mit wichtigen Brennstoffen, der Selbstsanktionierung russischer Rohölempfänger, OPEC mit erhöhter Produktion und politischen Spannungen in Libyen. Aufgrund möglicher Lockerungen des Lockdowns in China und einer Verschärfung der Situation in Libyen deutet das kurzfristige Preisrisiko weiterhin stark auf einen Preisanstieg hin.

In den vergangenen Wochen haben die Anleger ihren Fokus auf eine festgelegte Preisspanne für Öl verlagert und sich stattdessen auf den Markt für Rohölprodukte konzentriert, wo die Benzin-, Diesel- und Kerosinkosten auf ein Niveau gestiegen sind, das seit Jahren nicht mehr gehört wurde - oder nie. Infolge von Raffinerieerneuerungen, der Reduzierung der Produktionskapazität nach der Pandemie und dem Phänomen der Selbstsanktionierung von Empfängern russischer Erdölprodukte ist das Angebot in unglaublichem Ausmaß zurückgegangen. Dies gilt insbesondere für Nordamerika, wo Raffinerien mit voller Kapazität arbeiten, um so viel wie möglich zu produzieren und gleichzeitig von außergewöhnlich attraktiven Gewinnspannen zu profitieren.

Daher gewinnt der Rohölpreis trotz der Aussicht auf eine Verlangsamung des globalen Wirtschaftswachstums weiterhin an Unterstützung. Wenn wir unsere breite Bandbreitenprognose für Brent für das laufende Quartal mit einer breiten Spanne von 90 bis 120 USD bestätigen und auch strukturelle Probleme berücksichtigen, insbesondere die anhaltende Unterinvestition und das Bestreben der OPEC, die Produktion zu steigern, werden diese Faktoren weiterhin bestehen bleiben Stützpreise in den kommenden Quartalen.

Erdgas

Zum Amerikanisches Erdgas Es war eine weitere aufregende Woche, nachdem der Preis zweimal den Widerstand um 8,5 $ / therm traf, ohne die Höchststände zu erreichen. Der aktuelle Preis ist 200 % höher als im gleichen Zeitraum des Vorjahres, angetrieben von Rekord-LNG-Exporten, einem stagnierenden Produktionswachstum und der jüngsten Hitzewelle in den Südstaaten, die den Kühlbedarf erhöht. Die wöchentliche Injektion von 89 Milliarden Kubikfuß (bcf) auf 1 bcf war jedoch wie erwartet und reduzierte das Defizit gegenüber dem Fünfjahresdurchschnitt auf 732 %. Darüber hinaus könnten die bevorstehende Entspannung der Wetterbedingungen und die vorübergehende Ernte für LNG in Europa auf eine Phase stabiler Preise hindeuten. Insgesamt dürften aber die weltweit steigende Nachfrage und ein starker Preisabschlag in Europa und Asien eine deutliche Abschwächung in den kommenden Monaten verhindern.

Hinterlasse eine Antwort