Die Uhr tickt (wieder) für Italien – 5 mögliche Szenarien

für Italien – 5 mögliche Szenarien")

Seit 1945 wurde Italien von 69 Regierungen geführt, die im Durchschnitt alle 1,11 Jahre wechselten. Das ist ein echter europäischer Rekord. Heute wird Ministerpräsident Mario Draghi dem Parlament mitteilen, ob er zurücktreten wird. Dies würde bedeuten, dass innerhalb von 70 Tagen vorgezogene Neuwahlen abgehalten werden müssten – höchstwahrscheinlich im September. Diese Entscheidung ist jedoch alles andere als sicher. Denken Sie daran, dass es noch nie einfach war, den Ausgang der italienischen Regierungskrise vorherzusagen.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Es gibt mindestens fünf mögliche Szenarien:

- Draghi bleibt mit unveränderter Mehrheit im Amt. Es erscheint jedoch unwahrscheinlich, da dies eine signifikante Kehrtwendung der Fünf-Sterne-Bewegung unter Führung von Giuseppe Conte bedeuten würde – der größten politischen Partei in der Koalition (104 der insgesamt 630 Mitglieder der Abgeordnetenkammer und 61 der insgesamt 315 Senatoren). . Die Partei hat die aktuelle Krise verursacht, indem sie sich geweigert hat, Draghis Regierung in einer Schlüsselabstimmung zu unterstützen;

- Draghi gelingt es, mit veränderter Mehrheit eine neue Regierung zu bilden. Dies ist jedoch eine schwierige Aufgabe, da es keine wirkliche Alternative zur Fünf-Sterne-Bewegung gibt;

- Draghi fordert unwiderrufliche Rücktritte ohne Abstimmung im Parlament. Es ist zu diesem Zeitpunkt unwahrscheinlich;

- Unter dem Druck von Italiens Präsident Sergio Mattarelli und mehreren politischen Parteien (darunter Matteo Renzis Partei Italia Viva) willigt Draghi ein, noch etwas länger im Amt zu bleiben, um eine politische Krise zu vermeiden. Er leitet die technokratische Regierung bis zu den Parlamentswahlen im Jahr 2023 (die „Überwachungs“-Regierung). Dies könnte eine Kompromisslösung für die italienische politische Klasse sein, und es wäre sicherlich das beste Szenario für die Eurozone, um Feiertagsverwirrung zu vermeiden;

- Draghi schafft es nicht, eine neue Regierung zu bilden oder weigert sich, die Übergangs- und Übergangsregierungen bis zu den nächsten Wahlen zu führen. Vorgezogene Wahlen finden innerhalb von 70 Tagen statt (voraussichtlich im September). Jüngste Umfragen zeigen, dass die Fünf-Sterne-Bewegung zerschlagen und weniger als 12 % Unterstützung erhalten würde. Der Hauptgewinner wäre die Partei von Giorgia Meloni - die italienischen Brüder. Bei der letzten Bundestagswahl 2018 erhielt sie nur 4,8 % der Stimmen (37 Abgeordnete und 21 Senatoren in der laufenden Amtszeit). Sie ist derzeit mit rund 22,5 % Unterstützung die beliebteste politische Partei des Landes. Wenn ihre Mitglieder zusammenhalten, könnte Italien von einer Mitte-Rechts-Koalition unter Führung von Meloni regiert werden. Dies wäre eine sehr schlechte Nachricht für den Euroraum zum denkbar ungünstigsten Zeitpunkt seiner Geschichte (geringeres Wirtschaftswachstum in der Zukunft, Risiko einer Fragmentierung der Finanzmärkte, geringer Marktumsatz und Risiko einer Energiekrise im kommenden Winter). Die Straffung der Geldpolitik übt bereits großen Druck auf das Finanzsystem aus: Die Liquidität verschlechtert sich und die Volatilität, die Beschränkungen der Market Maker und das Scheitern von Abwicklungen sind alle auf Rekordniveau. Wenn wir die traditionelle italienische politische Krise dazu addieren, bekommen wir den schlechtesten Sommercocktail der Geschichte. Unabhängig davon, ob dies geschieht oder nicht, dürften die italienischen Anleiherenditen schneller steigen. Dies bedeutet jedoch nicht Europäische Zentralbank (EZB) es greift automatisch ein. Zunächst einmal gibt es ein Problem mit dem Timing im Zusammenhang mit einigen technischen Problemen. Die EZB wird wahrscheinlich am Donnerstag erwähnen, der Fragmentierung entgegenzuwirken, aber ihr Instrument als solches ist wahrscheinlich noch nicht fertig. Die Zentralbank wird de facto bis September hinhalten. Darüber hinaus dürfte die EZB ohnehin nicht eingreifen, da der Anstieg der Spreads in erster Linie auf politische Unsicherheit und nicht auf eine „ungerechtfertigte“ Straffung der Politik zurückzuführen ist.

Es besteht unseres Erachtens keine Gewissheit, dass es Ergänzungswahlen geben wird. Es war noch nie einfach, den Ausgang der italienischen Regierungskrise vorherzusagen. Dies sollte mit Demut angegangen werden. In den meisten Fällen erweisen sich unsere Prognosen als falsch. Anfang dieses Jahres wollte Präsident Mattarella nicht für eine neue Amtszeit kandidieren. Marktanalysten (mich eingeschlossen) erwarteten eine neue politische Krise. Schließlich wurde er überredet, im Amt zu bleiben, nachdem kein Nachfolger gefunden werden konnte. Diesmal könnte es sicherlich ähnlich sein. Dragons er könnte etwas länger im Amt bleiben, um Chaos zu vermeiden (Szenario 4). Fest steht jedoch, dass Draghis Projekt der nationalen Einheit gescheitert ist. Politische Instabilität ist in Italien weiterhin die Norm.

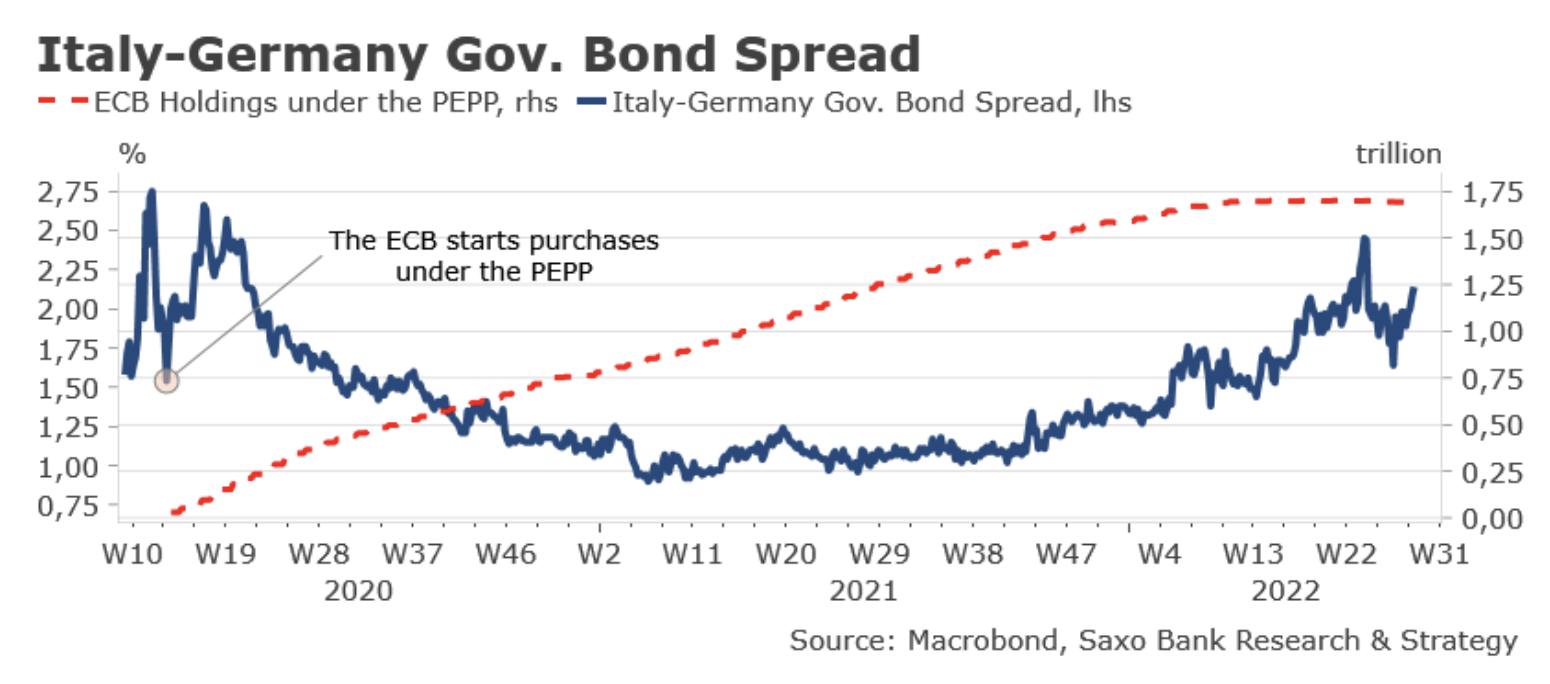

Der Spread italienischer und deutscher Staatsanleihen hat seit der Rückkehr der EZB im Februar deutlich zugenommen, als die Zentralbank zugab, dass die Inflation nicht vorübergehend ist und eine Änderung der Politik (Straffung) erfordert. Allerdings ist die aktuelle Ausbreitung noch deutlich geringer als zu Beginn der Covid-Pandemie. Als EZB-Präsidentin Christine Lagarde darauf hinwies, dass die Zentralbank „nicht existiert, um die Spreads zu schließen“, betrug der Spread auf italienische und deutsche Staatsanleihen 266 Basispunkte. Diese Differenz beträgt derzeit rund 200 Basispunkte. Es ist noch kein Risikogebiet. Wir kommen dem aber definitiv näher.

für Italien – 5 mögliche Szenarien")

für Italien – 5 mögliche Szenarien")

Hinterlasse eine Antwort