– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Jim Cramer – Anti-Indikator oder vielleicht ein Opfer von Memes?

Ein Obdachloser, der zum Star wurde. Ein Stern, der zum Anti-Indikator wurde. Jim Cramer ist eine Kultfigur in der amerikanischen Finanzbranche. Dank des Programms erlangte er Popularität Mad Money, wo Cramer seine Ansichten zu Unternehmen darlegt. Viele Jahre lang war er der Ansprechpartner für viele unerfahrene Anleger. Doch im Laufe der Jahre verblasste sein Stern. Der Grund waren zahlreiche Anlagefehler. Infolgedessen betrachteten immer mehr Investoren Cramer als Anti-Index. Wenn er sagte, dass ein bestimmtes Unternehmen eine gute Kaufgelegenheit darstelle, fragten sich einige Anleger, ob der Aufwärtstrend bald enden würde. Es erschien auf einer Welle schlechter PR ETF, der entgegen Jims Anweisungen investiert. Es ist Inverser Cramer ETF. In diesem Artikel beschreiben wir, wer Jim Cramer ist und warum er als Anti-Indikator berühmt wurde. Wir laden Sie zum Lesen ein!

Jugend und Leben als Journalist

Jim Cramer wurde 1955 im Philadelphia-Vorort Wyndmoor, Pennsylvania, geboren. Seine Eltern waren jüdischer Herkunft. Louise A. Cremer war Künstlerin (gestorben 57 im Alter von 1985 Jahren). Sein Vater war der Unternehmer NK Cramer, dem die Firma International Packaging Products gehörte, die Verpackungspapier, Schachteln und Kartons an Geschäfte und Restaurants verkaufte. Jim wuchs in einer wohlhabenden Familie auf, was ihm den Einstieg sicherlich erleichterte. Nach einigen Jahren zog die Familie Cramer nach Springfield Township, Pennsylvania. Es war eine typische Vorstadtstadt, in der der wohlhabendere Teil der örtlichen Gesellschaft lebte. Jim begann mitzumachen Springfield Township High School, die er 1973 abschloss. Während seines Studiums gehörte er zu den Mitgliedern der Leichtathletikmannschaft. Es ist erwähnenswert, dass Jim, obwohl er aus einer recht wohlhabenden Familie stammte, schon in seiner Jugend zur Arbeit ermutigt wurde. 1971 verkaufte er Coca-Cola und Eis bei den Spielen der Philadelphia Phillies. Schon in jungen Jahren war Cramers Interesse an Aktien ein Vorläufer seiner späteren Karriere.

Nach dem Ende Die Springfield Township High School begann um Harvard-Collage, wo er sein Managementstudium mit Auszeichnung (magna cum laude) abschloss. Während seines Studiums war er Redakteur bei The Harvard Crimson. Nachdem er das College verlassen hatte, begann Cramer als Reporter zu arbeiten und verdiente etwa 15 Dollar im Jahr. Er arbeitete unter anderem beim Tallahassee Democrat, wo er einer der ersten war, der die Geschichte von Ted Bundy verfolgte. Sein nächster Job war als Journalist beim Los Angeles Herald-Examiner. Manchmal war seine Arbeit nicht sehr kreativ, weil er befasste sich unter anderem mit Todesanzeigen schreiben. Zu diesem Zeitpunkt ereignete sich ein schwieriger Moment in Cramers Leben. Seine Wohnung wurde ausgeraubt und er verlor alles, was er hatte. Infolgedessen musste er mehrere Monate im Auto leben. Dennoch gab Cramer seinen gewählten Karriereweg nicht auf. Er arbeitete weiterhin als Journalist. Er war unter anderem einer der ersten Reporter bei American Lawyer. Es gab keine Anzeichen dafür, dass er zu einer Person werden würde, die in der amerikanischen Gesellschaft bekannter würde.

Jim Cramer versucht sich an der Börse

Er begann, das gesparte Geld an der Börse zu investieren. Er schnitt gut genug ab, um seine Studiengebühren für ein Doktorandenprogramm an der Harvard Law School zu bezahlen. Jim hat sich eine ungewöhnliche Möglichkeit ausgedacht, seine Investitionsentscheidungen bekannt zu machen. Er zeichnete die Namen ausgewählter Unternehmen auf dem Anrufbeantworter auf. Und dann geschah etwas Zufälliges, das großen Einfluss auf Cramers weiteres Schicksal hatte. Der Besitzer von The New Republic rief Jim an und notierte die Unternehmen, die er ausgewählt hatte. Nachdem er damit viel Geld verdient hatte, beschloss er, Cramer 500 Dollar anzuvertrauen. Innerhalb von zwei Jahren hatte Jim ihm 000 Dollar eingebracht. Nachdem es ihm gelungen war, selbstständig Unternehmen auszuwählen, entschloss er sich, in ... zu arbeiten. Goldman Sachs in einer für den Handel verantwortlichen Position. Nach drei Jahren entschied er, dass seine Handelsfähigkeiten gut genug waren, um selbst zu investieren.

1987 gründete er den Hedgefonds Cramer & Co. (später geändert in Cramer, Berkowitz & Co.). Dank seines Kontaktnetzwerks sammelte er 450 Millionen US-Dollar an Kapital. Zu den zahlenden Investoren zählen unter anderem: Zu den fünf Millionen US-Dollar gehörten Eliot Spitzer, Steve Brill und Martin Peretz. Die Aktivitäten des Fonds unterliegen der Geheimhaltung. Das Einzige, was wir wissen, ist die Meinung von Cramer selbst, der beispielsweise sagte, er habe 5 am Vortag Aktien verkauft Schwarzer Montag. Jim prahlte damit, dass sie während seiner Zeit beim Fonds nur ein einziges Verlustjahr hatten, nämlich 1998. Im folgenden Jahr erzielte der Fonds jedoch einen Ertrag von 47 % und im Jahr 2000 von 28 %. Unser Held sagte in einem der Interviews, dass er mit der Vergütung, die er erhielt, durchschnittlich 10 Millionen Dollar pro Jahr verdiente. Sein Fonds erwirtschaftete zwischen 1987 und 2001 eine durchschnittliche jährliche Rendite von 24 %. Nach dem Platzen der Dotcom-Blase entschloss er sich, den Fonds zu verlassen. Die Ergebnisse scheinen erstaunlich gut zu sein.

Zurück zu den Medien

Bereits 1996 gründete Cramer das Unternehmen zusammen mit seinem Freund und Geschäftspartner Peretz Die Straße. Es handelte sich um eine Website, die Finanz- und Investitionsnachrichten veröffentlichte. Interessanterweise wurde die Website im August 2019 für 16,5 Millionen US-Dollar an TheMaven verkauft.

Während er noch Mitarbeiter des Fonds war, war er in den 90er Jahren ein häufiger Gast bei CNBC. Dadurch lernte er das Fernsehen kennen und knüpfte Kontakte, die es ihm ermöglichten, weiterhin im Fernsehen zu arbeiten. Zwischen 2002 und 2005 war er Co-Moderator von Kudlow & Cramer. Nach diesem Abenteuer debütierte die Sendung auf CNBC Mad Money. Letztlich sollte das Programm Anlegern dabei helfen, ihre eigenen Anlageentscheidungen zu treffen. Cramer sollte die Zuschauer dazu erziehen, bessere Investoren zu werden. Wie hat es letztendlich geklappt...? Die Meinungen sind geteilt. Im August 2007 veröffentlichte Barron's eine Analyse der Investitionsentscheidungen von Cramer. Zwei Jahre lang wurden Cramers Empfehlungen analysiert. Die Anlegerrendite würde 12 % betragen Dow Jones stieg in dieser Zeit jedoch um 22 % S & P 500 um 16 %.

Die Aura des Spezialisten beginnt zu brechen

Einer der größten Rückschläge in Cramers Karriere sind die Jahre 2007 – 2008. Damals hatte er eine positive Einstellung gegenüber Unternehmen wie Bear Stearns, Merrill Lynch, Morgan Stanley, Wachovia oraz Lehman Brothers. Vor allem die ersten und letzten Unternehmen waren, gelinde gesagt, keine guten Investitionen. In TheStreet Bear am 11. März 2008 hatte Stearns eine Bewertung "kaufen" mit einem Kursziel von 62 $. Einen Tag später brach Bear Stearns zusammen. Auch Cramer selbst äußerte sich im März 2008 positiv über das Unternehmen. Natürlich erklärte er später, dass er Geld meinte, das in dieser Institution angelegt sei, die er für sicher halte. In der Sendung vom 8. August 2008 empfahl er in Bankaktien investieren. Es ist etwas mehr als einen Monat her der Zusammenbruch von Lehman Brothers.

Dies ist nicht das einzige Problem bei Jimi Cramers Einschätzung der Lage der Banken. Am 8. Februar 2023 empfahl er den Hörern einen Kauf Silicon Valley Bank. Interessanterweise meldete die Bank bereits nach einem Monat Insolvenz an. Etwas mehr als einen Monat später, am 10. März 2023 Er erwähnte, dass die First Republic Bank es sei „sehr gute Bank“. Bereits nach wenigen Tagen fiel der Preis der Bank um 80 % und sie wurde schließlich von übernommen JP Morgan für einen Bruchteil seines Wertes. Interessanterweise war sie die letzte Großbank, die während der Bankenkrise 2023 scheiterte. Wir können das sagen „Er hatte eine Nase“.

Am 6. Oktober 2008 schlug er in „Today“ den Anlegern vor, in den nächsten fünf Jahren nicht an der Börse zu investieren. Nun, Verteidiger werden sagen, dass die Aktie innerhalb von fünf Monaten von 5 Punkten auf 5 Punkte gefallen ist. Mitglieder des „Anti-Cramer“-Teams werden jedoch sagen, dass der S&P 1056-Index in den nächsten fünf Jahren deutlich gestiegen ist. Blaue Punkte markieren die Momente, in denen man laut Cramer die Börse vergessen musste.

Quelle: TradingView

Cramers Stil wurde vielfach analysiert. Eine der wichtigsten Analysen stammt von Jonathan Hartley und Matthew Olson aus Wharton. Sie untersuchten die Renditen, die der Cramer Charitable Trust zwischen August 2001 und März 2016 erzielte. Die Ergebnisse des Trusts wurden mit dem S&P 500-Index verglichen. Die Untersuchung ergab das „Cramers Geldbörse“ erwirtschaftete in diesem Zeitraum 64,5 %, während der S&P 500 (ohne Dividenden) um etwa 70 % stieg. Das Ergebnis war daher schlechter als die Benchmark, reichte aber nicht aus, um Cramer als „Anti-Indikator“ zu betrachten. Laut den Autoren der Analyse resultierten die schwächeren Ergebnisse aus der Untergewichtung amerikanischer Aktien nach der Krise von 2008.

„Cramerowe“ ETFs

Falsche Empfehlungen bleiben häufiger im Gedächtnis als gute. Infolgedessen ist allgemein bekannt, dass Cramer immer falsch liegt. Das heißt, sobald man etwas Positives über ein Unternehmen sagt, erwarten viele, dass es sinkt. Auf der Welle der Popularität von Cramer-Memes, Tuttle Capital Management (TCM) zwei Fonds eröffnet:

- Langer Cramer (LJIM), der gemäß den Empfehlungen von Cramer investiert,

- Inverser Cramer (SJIM), das Artikel enthält, die seinen Empfehlungen widersprechen.

Der Long-Cramer-Fonds erwies sich als Marktversagen. Im September 2023 beschloss Tuttle Capital Management, den Fonds zu schließen. Der Grund waren sehr geringe Vermögenswerte, die sich lediglich auf 1,2 Millionen US-Dollar beliefen. Matthew Tuttle selbst, der TCM-Gründer, erwähnte, dass er das hoffe Jim Cramer wird das Thema mit größerer Distanz angehen und im Rahmen des „Long Cramer“ ETF mitarbeiten wollen. Aufgrund mangelnder Kooperationsbereitschaft und geringem Marktinteresse hat der ETF jedoch keine Existenzberechtigung.

Eine viel interessantere Situation betrifft Inverse Cramer, die noch nicht geschlossen wurde. Es ist jedoch erwähnenswert, dass auch sein Vermögen nicht beeindruckend ist. Sie belaufen sich auf knapp über 3 Millionen US-Dollar.

Der genannte ETF geht hauptsächlich Short-Positionen ein und weist daher eine recht spezifische Struktur auf. Aufgrund der Tatsache, dass der Fonds Leerverkäufe einsetzt, ist er recht teuer. Die jährlichen Kosten für die Verwaltung des ETF betragen 1,2 %. Das ist ein großes Ergebnis, denn die günstigsten ETFs kosten bis zu 0,03 %.

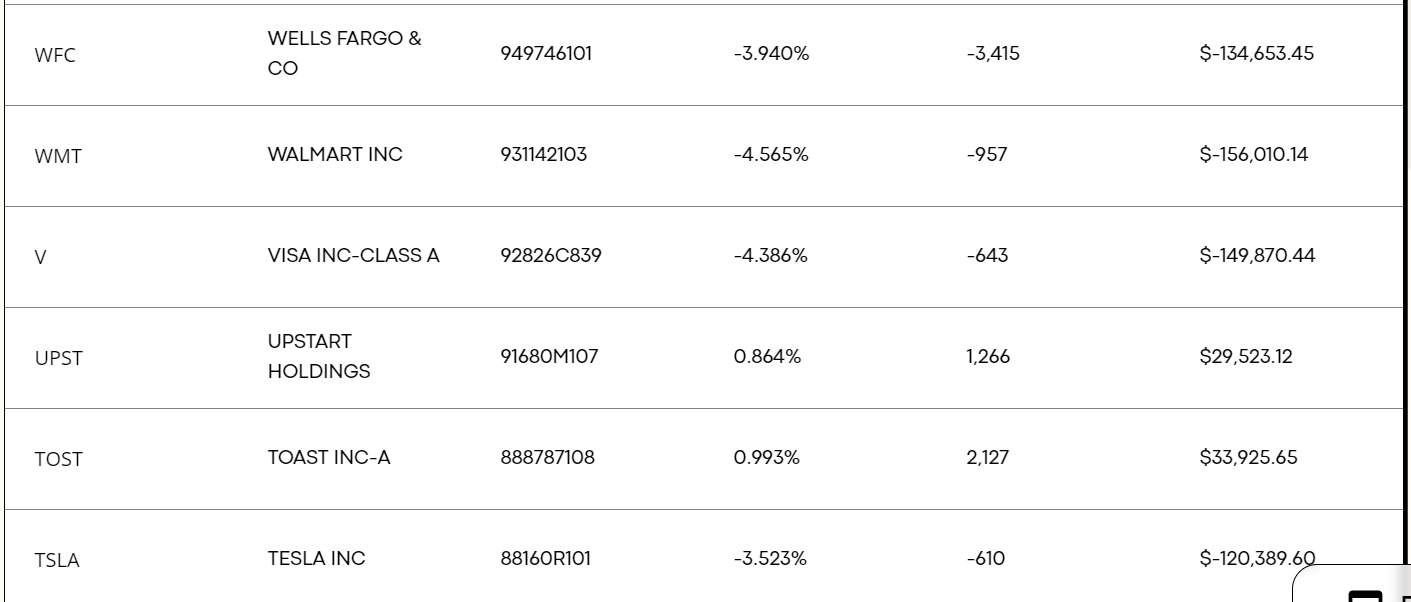

Schauen wir uns einmal genauer an, wie das Portfolio zum 30. Oktober 2023 aussieht. Zu den größten Artikeln, die wir haben:

- kurz Wells Fargo,

- kurzer Walmart,

- kurzes Visum,

- langer Toast,

- langer Upstar,

- kurz Tesla.

Übersicht über die Positionierung des Inverse Cramer (SJIM) ETF.

Wir sehen also, dass Cramer seine Meinung sowohl zu großen Unternehmen als auch zu kleinen und mittleren Unternehmen hatte. Unternehmen stechen hervor Aufsteiger oraz Toast, was Cramer skeptisch gegenüberstand. Im Fall von Toast hat unser Held das vor ein paar Tagen erwähnt „wäre vorsichtig“ über dieses Unternehmen. Werfen wir also einen Blick darauf, warum das Unternehmen bei vielen Mad Money Abneigung geweckt hat.

Toast – ein Unternehmen ganz unten

Toasts Diagramm ist nicht ermutigend. Während Meta und Amazon sich von ihrem Tiefststand stark erholt haben (sogar Shopify ist von den Tiefstständen um über 100 % gestiegen), befindet sich Toast nahe den Tiefstständen vom Oktober 2022.

Toast Inc-Diagramm, W1-Intervall. Quelle: xNUMX XTB.

Toast Inc. ist ein Unternehmen, das polnischen Investoren im Allgemeinen unbekannt ist, aber in den Vereinigten Staaten ist es bei Menschen, die in der Gastronomie tätig sind, sehr beliebt. Denn es handelt sich um einen der führenden PoS-Softwareanbieter (Point of Sale) in den USA. Der ARR (jährlich wiederkehrender Umsatz) beträgt 1 Milliarde US-Dollar. Es handelt sich also nicht um ein kleines Unternehmen. Das Unternehmen selbst schätzt den Markt (TAM) auf rund 100 Milliarden US-Dollar. Natürlich erstellt Toast nicht nur PoS-Software und verkauft Hardware. Außerdem wird versucht, eine Plattform zu schaffen, die die Arbeit von Restaurants erleichtert. Ziel des Unternehmens ist es, eine ganzheitliche Lösung bereitzustellen, die eine bessere Verwaltung dieser Art von Unternehmen ermöglicht.

Vertrauen Sie den Unternehmensumsätzen. Quelle: Präsentation von Trust Inc.

Derzeit stammt der größte Teil der Einnahmen aus Gebühren für die Transaktionsabwicklung. Diese Art von Umsatz hat eine geringere Marge als der Verkauf von Software. Daher versucht das Unternehmen, Kunden dazu zu ermutigen, möglichst viele Dienste zu nutzen. Toast bietet unter anderem: B. Mitarbeitervergütungsmanagementdienste oder Bestands- und Mitarbeiterveränderungsmanagementdienste. Die Toast-Plattform bietet Kunden auch personalisierte Geschenke an (z. B. Geschenkkarten zum Geburtstag). Dank einer breiten Produktpalette versucht Toast ein Cross-Selling zu erreichen, was bisher erfolgreich ist. Derzeit verwenden etwa 40 % der Kunden 6 oder mehr Produkte. Ein Jahr zuvor waren es noch etwas zwanzig Prozent. Derzeit weist das Unternehmen eine hohe Nettobindungsrate (NRR) auf, die im Jahr 2022 bei 118 % lag. Dies bedeutet, dass der Umsatz einer Kundenkohorte nach einem Jahr (unter Berücksichtigung von Cross-Selling und Kundenabwanderung) um 18 % steigt.

Es lohnt sich, daran zu denken Obwohl das Unternehmen hohe Umsätze erwirtschaftet, kämpft es derzeit darum, eine nachhaltige Rentabilität zu erreichen. Im zweiten Quartal 2023 erzielte das Unternehmen erstmals ein positives Ergebnis EBITDA. Die bereinigte EBITDA-Marge lag im zweiten Quartal 2023 bei 1,5 %, ein Jahr zuvor waren es -4,9 %. Toast erwirtschaftete im Jahr 2022 2,7 Milliarden US-Dollar und verzeichnete einen Nettoverlust von 275 Millionen US-Dollar. Die aktuelle Kapitalisierung von 8,4 Milliarden US-Dollar mag hoch erscheinen.

Es ist erwähnenswert, dass Schon vor dem Börsengang warnte Cramer die Zuschauer davor, diese Aktien zu kaufen. Er fand den Preis zu hoch. Er sagte dies nicht nur als gewöhnlicher Investor, sondern auch als Eigentümer der Bar San Miguel, was bedeutete, dass er Zugang zu einem einfachen Vergleich des Angebots des Unternehmens mit der Konkurrenz hatte. Später glaubte Jim, dass das Unternehmen zur Massenware werden könnte (d. h. es würde zu einem Rückgang der Margen aufgrund identischer Konkurrenz kommen).

das ist komisch. Das Geschäft, in dem sie tätig sind, ist zur Ware geworden. Vielleicht lässt es sich verkleinern, aber sie müssen schnell jemanden kaufen … https://t.co/aIgGqEO48m

- Jim Cramer (@jimcramer) 20. Dezember 2021

Im Jahr 2021 erwähnte Cramer, dass Toast ein gutes Unternehmen sei, allerdings nicht zu diesem Preis. Man sollte bedenken, dass Jim nicht immer Recht hat, aber das bedeutet nicht, dass er immer Unrecht hat.

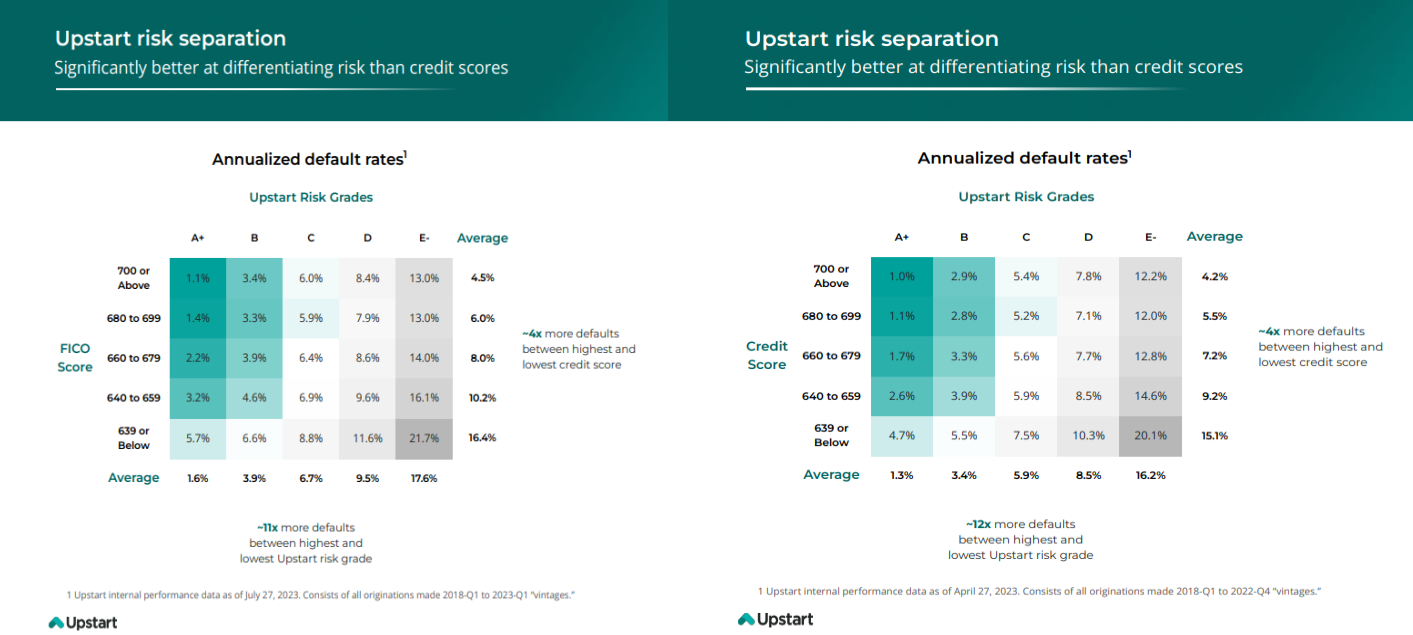

Upstar – ein Unternehmen mit Problemen

Jim Cramer erwähnte Anfang Oktober, dass er glaubte, Upstar sei es "zu riskant"Daher rät er davon ab, in Aktien dieses Unternehmens zu investieren. Dies ist eine mysteriöse Firma. Seine Enthusiasten sagen, dass es sich um ein Unternehmen handelt, das den Finanzmarkt in den USA revolutionieren kann. Gegner sagen, es gebe viele Zweifel an der Wirksamkeit.

Upstar-Diagramm, W1-Intervall. Quelle: xNUMX XTB.

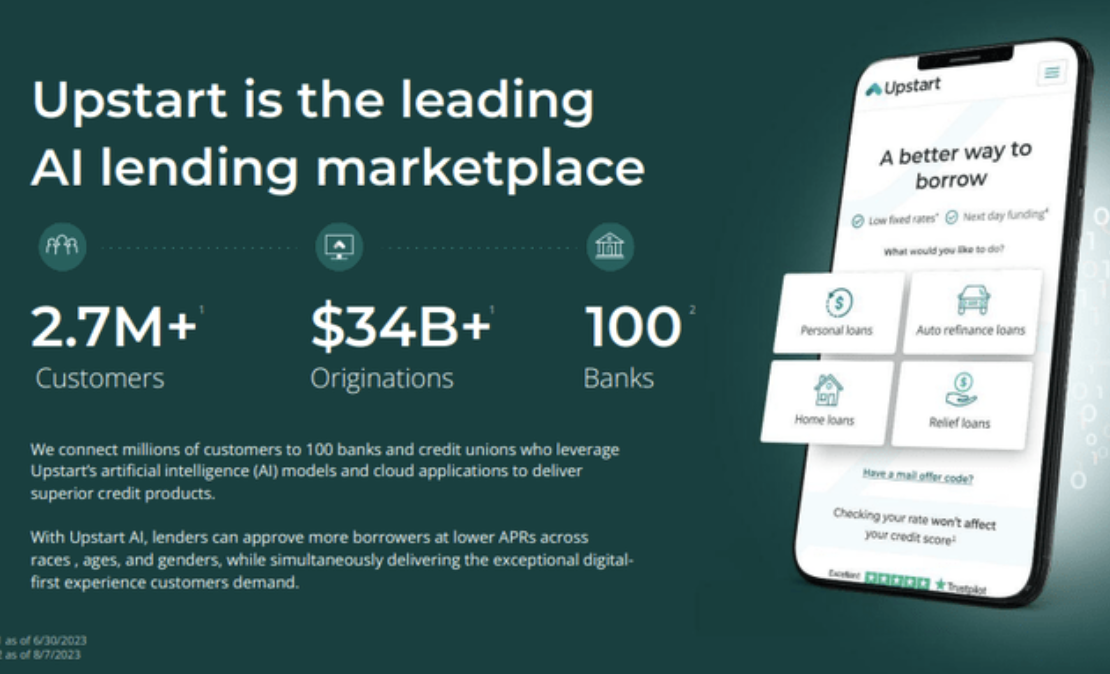

Upstar positioniert sich dank seiner Anwendung als Kreditplattform Künstliche Intelligenz (KI) ist in der Lage, die Effizienz der korrekten Beurteilung von Kredit- oder Kreditanträgen zu verbessern. Das ist nichts Neues. Viele Unternehmen versuchten, KI zur Bewertung von Kreditanträgen zu nutzen, doch ihre großen Pläne endeten damit.

Ein Fragment der Präsentation der Firma Upstar. Quelle: Upstar

Das Unternehmen ist bestrebt, einen Kreditantrag anhand des tatsächlichen Ausfallrisikos zu bewerten. Upstar ist davon überzeugt, dass sein Risikobewertungsmodell besser für die moderne Zeit geeignet ist als traditionelle Bewertungsmodelle. Die Plattform nutzt fortschrittliche Modelle des maschinellen Lernens, um die Rate falsch-negativer (gute Kunden werden abgelehnt) und falsch-positiver (schlechte Kunden werden akzeptiert) von Bewerbungsbewertungen zu reduzieren. Die Lösungen von Upstar sollen Banken und anderen Kreditinstituten dabei helfen, die Kreditwürdigkeit von Antragstellern besser einzuschätzen.

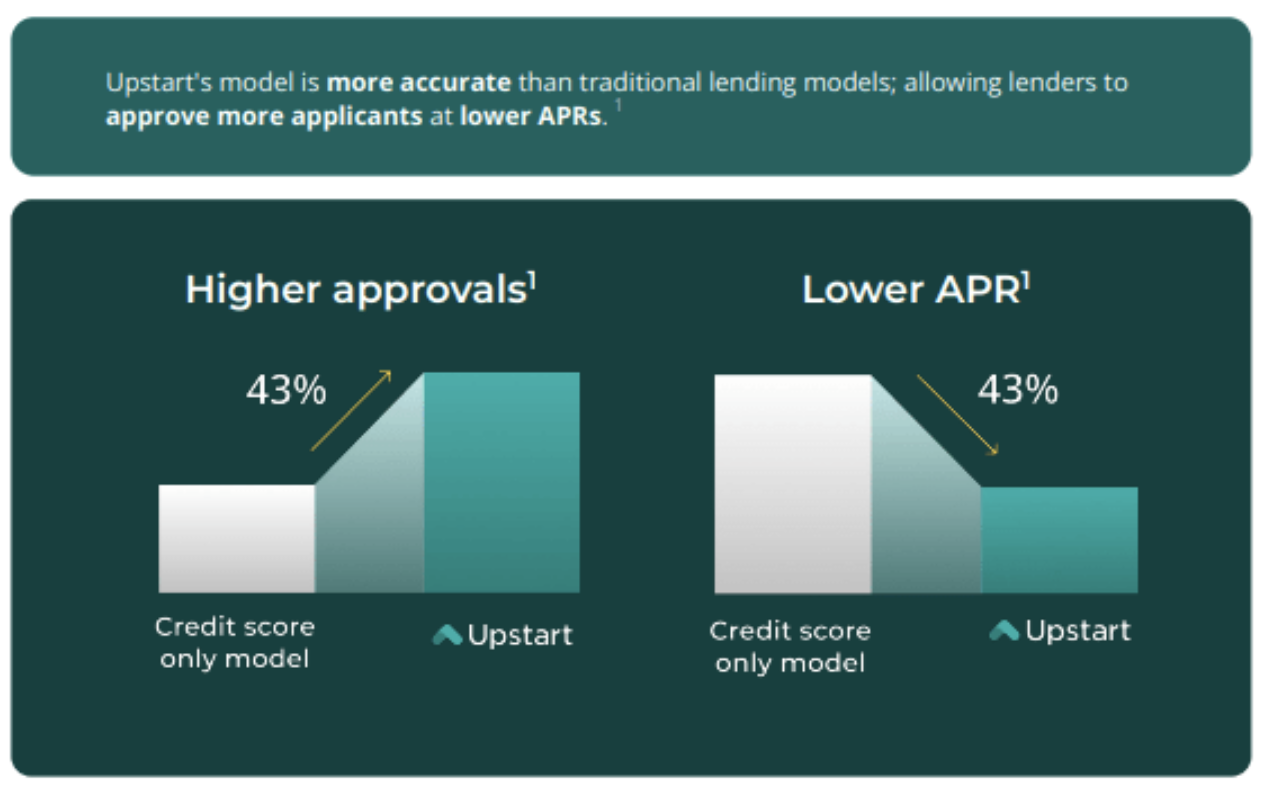

Upstar wirbt damit Die Nutzung ihrer Plattform garantiert eine höhere Anzahl akzeptierter Bewerbungen bei einem niedrigeren effektiven Jahreszins (Tatsächlicher jährlicher Zinssatz). Nun, das mag durchaus fraglich sein, da eine höhere Zahl angenommener Anträge eher auf einen Anstieg notleidender Kredite schließen lässt. Vielleicht ist es so, wie das Unternehmen sagt – wer weiß?

Ein Fragment der Präsentation der Firma Upstar. Quelle: Upstar

Die in der Präsentation für das zweite Quartal 2023 enthaltene Tabelle könnte darauf hindeuten, dass das Unternehmen Recht hat. Ihrer Meinung nach war die Kreditausfallrate niedriger als beim FICO-Modell. Rechts ist die Darstellung für das 2023. Quartal XNUMX. Der Anstieg der Insolvenzquote ist unter anderem auf Zinserhöhungen (höhere Zinskosten) zurückzuführen.

Ein Fragment der Präsentation der Firma Upstar. Quelle: Upstar

Ein weiterer großer Vorteil von Upstar ist das Sie können einen Antrag über Ihr Smartphone stellen und das Die meisten Anträge können vollständig automatisiert erfolgen. Dies bedeutet, dass jüngere Kunden diese Lösung mögen, da sie nicht einer anderen Person „erklären“ müssen, warum sie einen Kredit aufnehmen möchten.

Das Problem besteht jedoch darin, dass die Umsatzstruktur des Unternehmens eher ungünstig ist. Die meisten stammen aus Gebühren für den erfolgreichen Verkauf eines Kredits oder Kredits. Natürlich kann Upstar auch Kredite über die eigene Bilanz aufnehmen, allerdings ist das deutlich riskanter. Das Unternehmen entscheidet sich zunehmend dafür, solche Kredite bestehen zu lassen. Einerseits hat das Unternehmen Chancen auf höhere Umsätze, andererseits ist es einem Kreditrisiko ausgesetzt, was das Risiko einer Investition in das Unternehmen erhöht. Es mag sich herausstellen, dass die Modelle des Unternehmens funktionieren, aber wie bereits erwähnt, gibt es viele Unbekannte. Ein Teil des Anstiegs der Kredite auf dem Konto ist darauf zurückzuführen, dass Upstar diese nicht an Partner verkaufen kann, weil sie lieber auf eine stabilere makroökonomische Situation warten.

Der Preisrückgang ist teilweise auf einen Abschlag auf das Kreditrisiko und schlechtere Gewinnprognosen zurückzuführen. Laut Upstar wird der Umsatz im dritten Quartal 2023 etwa 140 Millionen US-Dollar unter den Erwartungen der Analysten liegen. Dies führte zu Anpassungen der langfristigen Prognosen des Unternehmens, was sich auf die Bewertung auswirkte.

Upstar wird derzeit mit 2 Milliarden US-Dollar bewertet, laut Analystenprognosen soll das Unternehmen im Jahr 2023 530 Millionen US-Dollar erwirtschaften und 34 Cent pro Aktie verlieren. Zum Vergleich: Im Jahr 2022 erzielte das Unternehmen einen Umsatz von über 830 Millionen US-Dollar. Optimisten werden sagen, dass Upstar eine hohe Kapitalrendite erzielen wird, wenn es das aktuelle Marktumfeld übersteht. Pessimisten werden sagen, es sei noch unklar, ob das Risikobewertungsmodell funktioniert und ob das Unternehmen genug Geld haben wird, um die aktuellen Marktturbulenzen zu überstehen.

Summe

Jim Cramer ist kein eindimensionaler Charakter. Einerseits sind die sozialen Medien aufgrund seiner schlechten Entscheidungen derzeit voller Memes, andererseits Cramer's Trust hatte in den Jahren 2001 bis 2016 eine niedrigere Rendite als der S&P 500, was jedoch auf die Untergewichtung des Aktienportfolios zurückzuführen war. Analysten, die ihn untersuchten, hielten Cramer nicht für einen Anti-Indikator. Vielleicht ist er doch kein schlechter Investor, aber das Format des Programms erfordert, dass er seine Meinung zu Dutzenden, wenn nicht Hunderten von Unternehmen klar zum Ausdruck bringt. Jeder hat seinen eigenen Kompetenzkreis, den Jim Cramer deutlich übertrifft. Es kann kein Zufall sein, dass er sich mit der Lage der Banken immer wieder irrt. Vielleicht fühlt er sich in diesem Marktsegment nicht wohl (was normal ist, weil Banken dies oft tun). „Black Boxes“). Vielleicht könnten wir von seiner Seite mehr Demut gebrauchen, um es zuzugeben„Ich weiß nichts über die Bewertung von Banken“, oder „Ich habe keine Ahnung, wo der Markt in 3 Monaten sein wird“. Stattdessen möchte der Moderator von Mad Money kontrovers sein (was in den heutigen Medien erforderlich ist), was bedeutet, dass seine Anlageempfehlungen nicht wie analytische Empfehlungen aufbereitet sind.

Cramer war außerdem ein sehr fleißiger Mensch, der nicht aufgab, wenn etwas nicht nach Plan lief. Wie viele Menschen könnten mehrere Monate in einem Auto leben? Spannend ist auch der Übergang von der Tätigkeit als Journalist zum Co-Manager eines Hedgefonds. Er hatte auch das Charisma, seine wohlhabenden Freunde davon zu überzeugen, Hunderte Millionen Dollar in seine persönliche Idee zu investieren. Die Tatsache, dass er nicht öffentlich mit seinen Gewinnen prahlt, wirft einen kleinen Schatten darauf. Die Rendite des Hedgefonds war viel höher als bei meinem eigenen Trust.

Kehren wir abschließend zum Inverse Cramer ETF zurück. Das Produkt selbst ist ein typischer PR-Gag, hinter dem keine interessante Anlagestrategie steckt. Darüber hinaus ist die Zusammensetzung des Portfolios eine Mischung aus unterschiedlichen Meinungen. Warum wurde eine Long-Position bei Upstar oder Toast eingenommen? Wo sehen Manager Raum, Cramers Prognosen mit der Realität zu vergleichen – einen Monat? Jahr? Es ist auch schwierig, eine Waage für den Geldbeutel auszuwählen. Unserer Meinung nach ist es schade, für ein solches Produkt Geld zu verschwenden. Es ist viel besser, ein qualitativ hochwertiges Unternehmen oder einen ETF für einen bestimmten Sektor zu kaufen. Investieren macht keinen Spaß, deshalb lohnt es sich auch nicht, es zu kaufen „lustige ETFs“ czy „Meme-Token“. Aus rationaler Sicht ist es schwierig, ein solches Anlageprodukt zu verteidigen. Schließlich ist Jim Cramer nur einer von ihnen „sprechende Köpfe“. Ehrlich gesagt kann man es auch nicht als Investment bezeichnen „Anti-Midas“, weil er manchmal recht hatte (z. B. als er von der Teilnahme am Börsengang von Toast abraten würde). Was denkst du über Jim?

Hinterlasse eine Antwort