– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Aktien: Höhere Kapitalkosten werden schmerzhaft – Prognosen der Saxo Bank für das vierte Quartal

Der Kampf gegen die Inflation hat die Kapitalkosten auf ein Niveau getrieben, das die Weltwirtschaft in Mitleidenschaft gezogen hat. Gleichzeitig kommt es zu einer Wende im US-Fiskalzyklus, die in Kombination mit hohen Zinsen die Wirtschaft in eine leichte Stagflation treiben könnte. Dies wird für zyklische Aktien ungünstig sein, und das größte Risiko geht in einem solchen Szenario mit Aktien von Unternehmen aus dem Bereich der künstlichen Intelligenz einher. Die höheren Kapitalkosten haben auch die Fragilität des grünen Wandels verdeutlicht, und dies ist neben der schwächelnden Wirtschaft möglicherweise der wichtigste Faktor für die Senkung der Zinssätze, da ein schneller Übergang von der Kohle nur in einem Umfeld niedrigerer Zinssätze erfolgen kann .

Verlagerung auf defensive Sektoren zur Vorbereitung auf die Stagflation

Seit Juli 2022 haben die fiskalischen Anreize der USA (wachsendes Haushaltsdefizit) zusätzliche 5 Prozentpunkte zum BIP bereitgestellt bzw. etwa 1 Billion US-Dollar an zusätzlichen Staatsausgaben finanziert, und zwar durch verschiedene von der Biden-Regierung entwickelte Haushaltsausgabenprogramme, wie z CHIPS-Gesetz oder das Gesetz zur Reduzierung der Inflation. Diese Wachstumsdynamik kompensierte die negative Dynamik höherer Zinsen und verhinderte im Wesentlichen eine mögliche Rezession in diesem Jahr. Zum Zeitpunkt der Umsetzung dieses bedeutenden fiskalischen Anreizes wurde geschätzt, dass die US-Wirtschaft eine kleine Produktionslücke aufweisen würde und die Dynamik des knappen Arbeitsmarktangebots den strukturellen Inflationsdruck erhöhen würde, was die Fed dazu zwingen würde, ihre Geldpolitik zu straffen statt zu lockern.

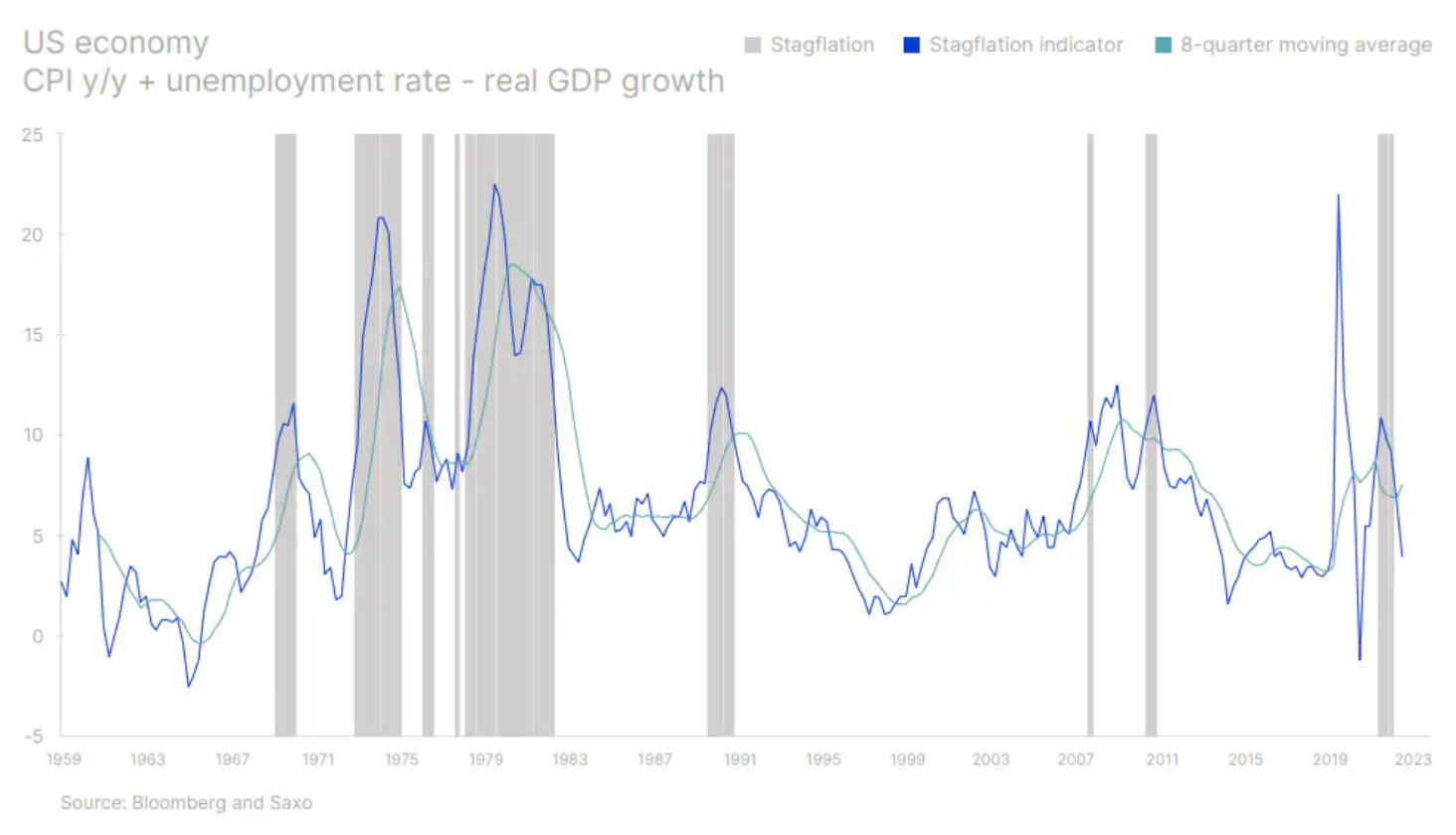

Da sich der US-Fiskalzyklus wahrscheinlich vom Positiven zum Negativen verschiebt, wird sich die US-Wirtschaft verlangsamen, während Europa und China weiterhin in einem Umfeld schwachen Wirtschaftswachstums stecken bleiben. Dies bereitet die Welt auf eine mögliche leichte Stagflation vor, bei der sich das reale Wirtschaftswachstum zu verlangsamen beginnt, während die Inflation weiterhin deutlich über dem historischen Durchschnitt liegt. Das letzte Mal, dass die Welt eine Stagflation befürchtete, war im Sommer 2022, aber diese Befürchtungen könnten schnell zurückkehren und einen Schatten auf die Aktionslandschaft werfen.

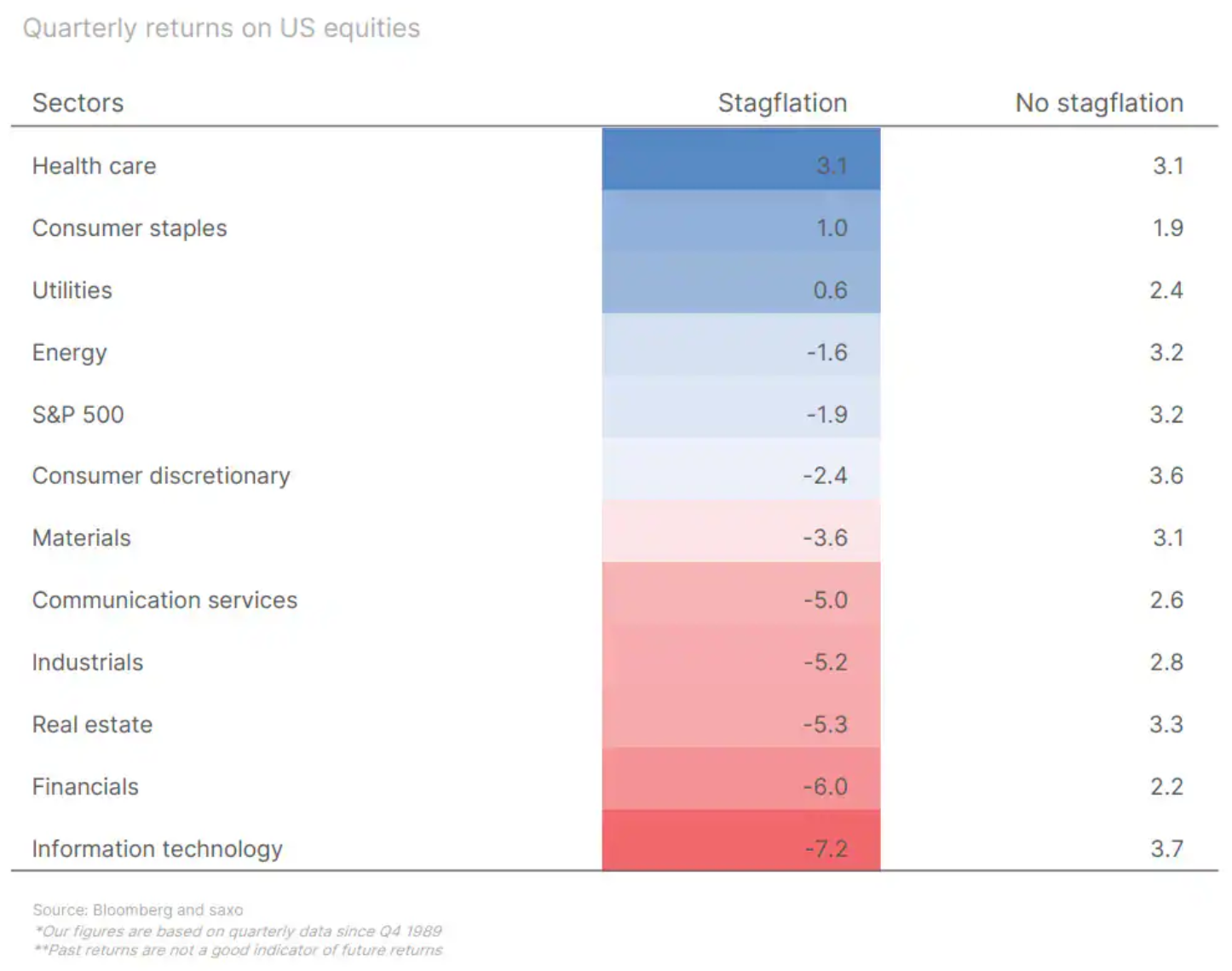

Wenn die Wirtschaft eintritt leichte StagflationFür Anleger geht es vor allem darum, abzuschätzen, wie sich dies auf die Aktienmärkte auswirken wird. Basierend auf historischen Daten lässt sich der Schluss ziehen, dass sich dies negativ auf die Aktienrenditen auswirken wird, und angesichts der begrenzten Sektordaten seit 1989 wären die besten Sektoren während der Stagflation defensive Sektoren wie Gesundheitswesen, Basiskonsumgüter, Versorger und Energie . Sektoren, die häufig unterdurchschnittlich abschneiden, wenn sich das Wirtschaftswachstum verlangsamt und die Inflation oder die Arbeitslosigkeit steigt, sind Immobilien, Finanzen und Informationstechnologie. Der letztere dieser Sektoren ist angesichts der diesjährigen Rallye der Technologiewerte und der Übergewichtung dieser Aktien bei vielen Anlegern besonders interessant.

Unser vorsichtiger Ausblick wird darüber hinaus durch die Tatsache gestützt, dass Aktien trotz deutlicher Anzeichen für die Auswirkungen höherer Zinssätze auf die Weltwirtschaft auf Bewertungsniveaus zurückgekehrt sind, die etwa eine Standardabweichung über dem langfristigen Durchschnitt seit 1995 liegen. Dies sinkt natürlich das langfristige Risiko-Ertrags-Verhältnis für Aktien.

Die grüne Transformation wird durch höhere Anleiherenditen und Geopolitik begrenzt

Wie wir in der Einleitung zu dieser vierteljährlichen Prognose festgestellt haben, sind die Realzinsen zu hoch, um den Übergang zu einer grünen Wirtschaft, akzeptable Lebenshaltungskosten für neue Hauskäufer und Verbraucher mit geringen Ersparnissen durch Konsumentenkredite zu unterstützen. Höhere Zinssätze und höhere Rohstoffpreise haben die Annahmen im Zusammenhang mit der Offshore-Windenergie, die zuvor als eine der wichtigsten Energiequellen für den grünen Wandel galt, drastisch verändert. Viele der weltweiten Offshore-Windenergieprojekte wurden unter der Annahme ausgehandelt, dass die Zinssätze niedrig bleiben und Industriemetalle billig sein werden.

Nachdem die Pandemie und der russische Einmarsch in der Ukraine die Welt auf den Kopf gestellt haben, sind diese Unternehmungen nicht mehr profitabel und zwingen Orsted, den weltweit führenden Entwickler von Offshore-Windparks, zu erheblichen Abschreibungen. Siemens Energy kämpft mit fehlerhaften Designs seiner Windturbinen, was zu erheblichen Kosten führt, und das Geschäft von Vestas, dem weltgrößten Windturbinenhersteller, stagniert. Allerdings haben sich die veränderten Umstände nicht nur stark auf die Windenergie ausgewirkt, sondern auch auf alle Aspekte des grünen Wandels. Die drei Themenbereiche mit der schlechtesten Performance im vergangenen Jahr waren erneuerbare Energien, der grüne Wandel und die Energiespeicherung.

Untersuchungen zur Rolle der Kapitalkosten bei der Dekarbonisierung des Stromsektors zeigen, dass Solar- und Windenergie am empfindlichsten auf steigende Kapitalkosten reagieren, da diese Energiequellen einen größeren Anteil der Anfangsinvestitionen an den Gesamtkosten ausmachen. Die beiden empfindlichsten Energiequellen sind Atomkraft und Kohle mit Kohlenstoffabscheidung. Die Stromquelle, die am wenigsten empfindlich auf höhere Kapitalkosten reagiert, ist Erdgas. Wenn das Ziel also die niedrigsten Grenzkosten der Energie sind, fördern höhere Kapitalkosten im Allgemeinen die Verwendung fossiler Brennstoffe. Im Zusammenhang mit erneuerbaren Energien kommen höhere Kapitalkosten der Kernenergie zugute, die einen völligen Kurswechsel erlebt hat, da die politischen Entscheidungsträger langsam erkennen, dass die Kernenergie kurzfristig der Schlüssel zur Dekarbonisierung der Weltwirtschaft sein wird. Mit der Zeit wird der Druck, die Zinsen für die grüne Transformation zu senken, zunehmen.

Der grüne Übergang hat nicht nur unter höheren Kapitalkosten gelitten, sondern, was noch schlimmer ist, die Flut billiger chinesischer Elektroautos hat die gesamte Elektroindustrie in das Fragmentierungsspiel hineingezogen, über das wir in unserer QXNUMX-Prognose geschrieben haben. Halbleiter sind bereits ein Element der geopolitischen Spannungen zwischen den Vereinigten Staaten und China, und es sieht jetzt so aus, als würden Elektrofahrzeuge einen geopolitischen Konflikt zwischen Europa und dem Reich der Mitte auslösen. Die Welt fragmentiert und dieser Prozess wird den grünen Übergang weiterhin verhindern, sofern die realen Anleiherenditen nicht sinken.

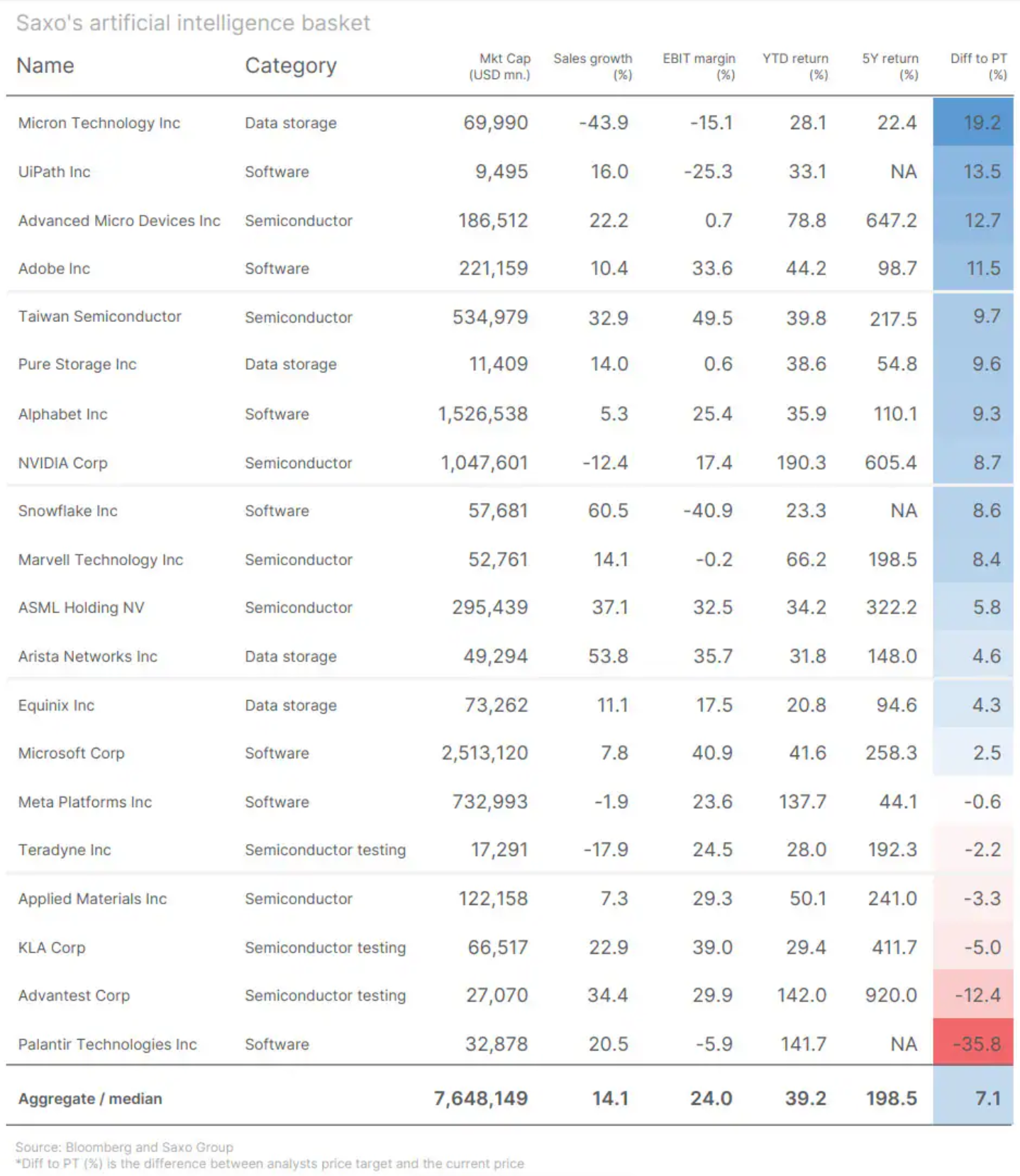

Wann wird aus dem KI-Goldrausch eine echte Goldmine?

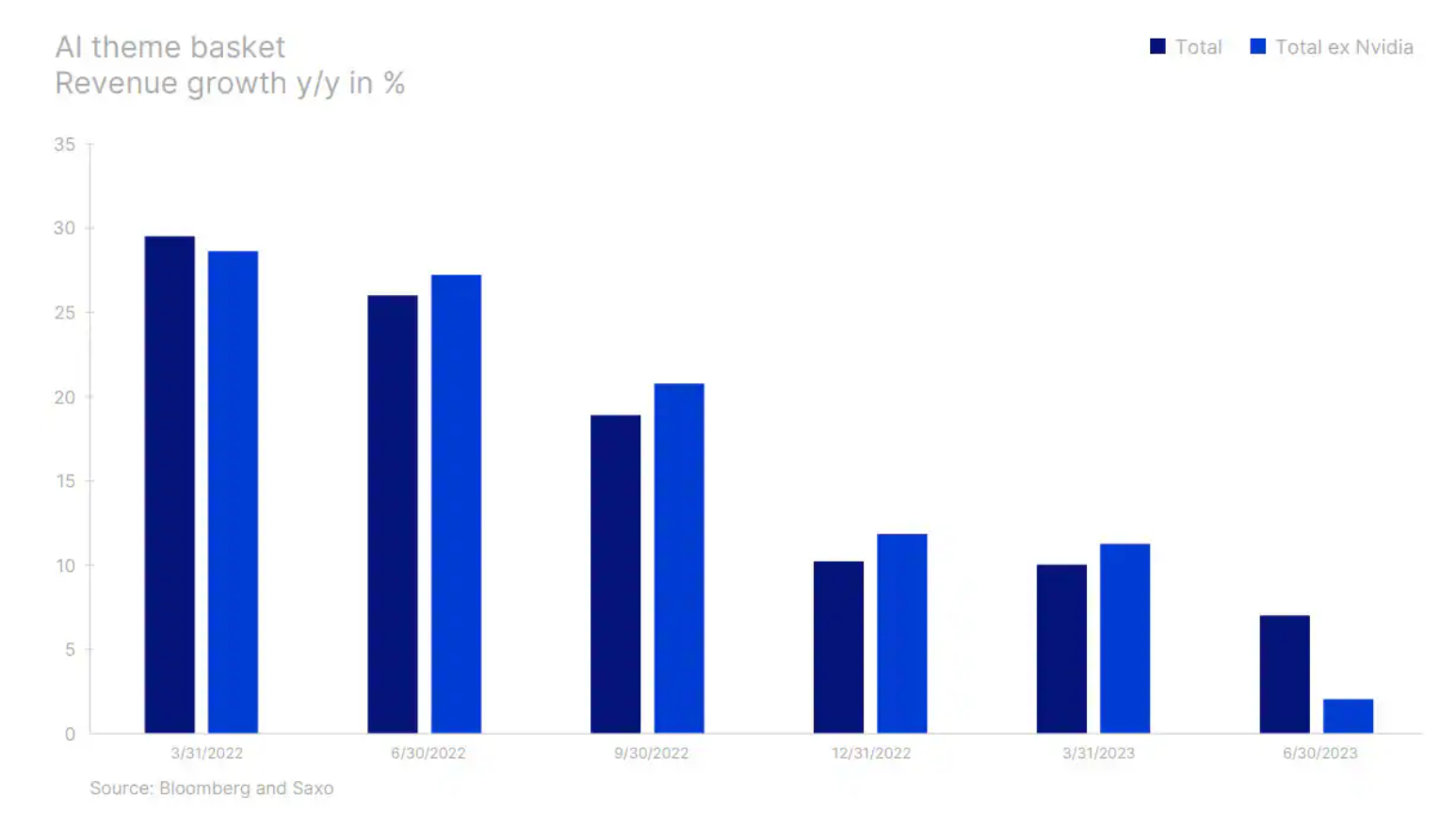

In unserer letzten Quartalsprognose haben wir die Begeisterung für KI erörtert, die durch steigende Aktienkurse angetrieben wird, insbesondere bei Aktien mit KI-Bezug, bei denen wir glaubten, dass sie sich aufgrund gefährlich hoher Aktienbewertungen und eines Rückgangs des Suchinteresses für Schlüsselwörter wie „KI“ in einer Blase befanden " oder "ChatGPT". Ein weiteres Quartal ist vergangen, und die Daten nach der Veröffentlichung der QXNUMX-Ergebnisse deuten nicht darauf hin, dass der Goldrausch der künstlichen Intelligenz und die Massenkäufe von Nvidia-Grafikprozessoren zu echten Goldminen werden. Microsoft und Adobe, zwei große Unternehmen, die Teil des Content-Produktions-Ökosystems sind, haben es nicht geschafft, die Begeisterung für KI aufrechtzuerhalten. Während der Telefonkonferenz kündigte Microsoft an, dass die KI-Verkäufe schrittweise erfolgen würden; Auch Adobes Prognosen spiegeln nicht den Wachstumsausbruch im Bereich der künstlichen Intelligenz wider.

Obwohl Nvidia verkauft weiterhin erhebliche Mengen an GPUs, da Unternehmen versuchen, so schnell wie möglich von großen neuen Sprachmodellen zu profitieren, das Gesamtumsatzwachstum für KI-Unternehmen mit Ausnahme von Nvidia ist geringer und das durchschnittliche Umsatzwachstum im Jahresvergleich betrug im zweiten Quartal 2 % gegenüber 27 % a vor einem Jahr. Unser thematischer KI-Korb mit 20 KI-Aktien wird mit einer zukunftsorientierten Bewertung bewertet, die 33 % höher ist als der Nasdaq 100 Index und fast doppelt so hoch wie der MSCI World Index. Wenn die Anleiherenditen aufgrund des sich verlangsamenden Wirtschaftswachstums sinken, ist unklar, ob ein geringerer Abschlag den KI-Aktien hilft, da sie viel empfindlicher auf Wachstumsprognosen reagieren und KI-Aktien daher im vierten Quartal eines der höchsten Risiken aufweisen.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Hinterlasse eine Antwort