– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

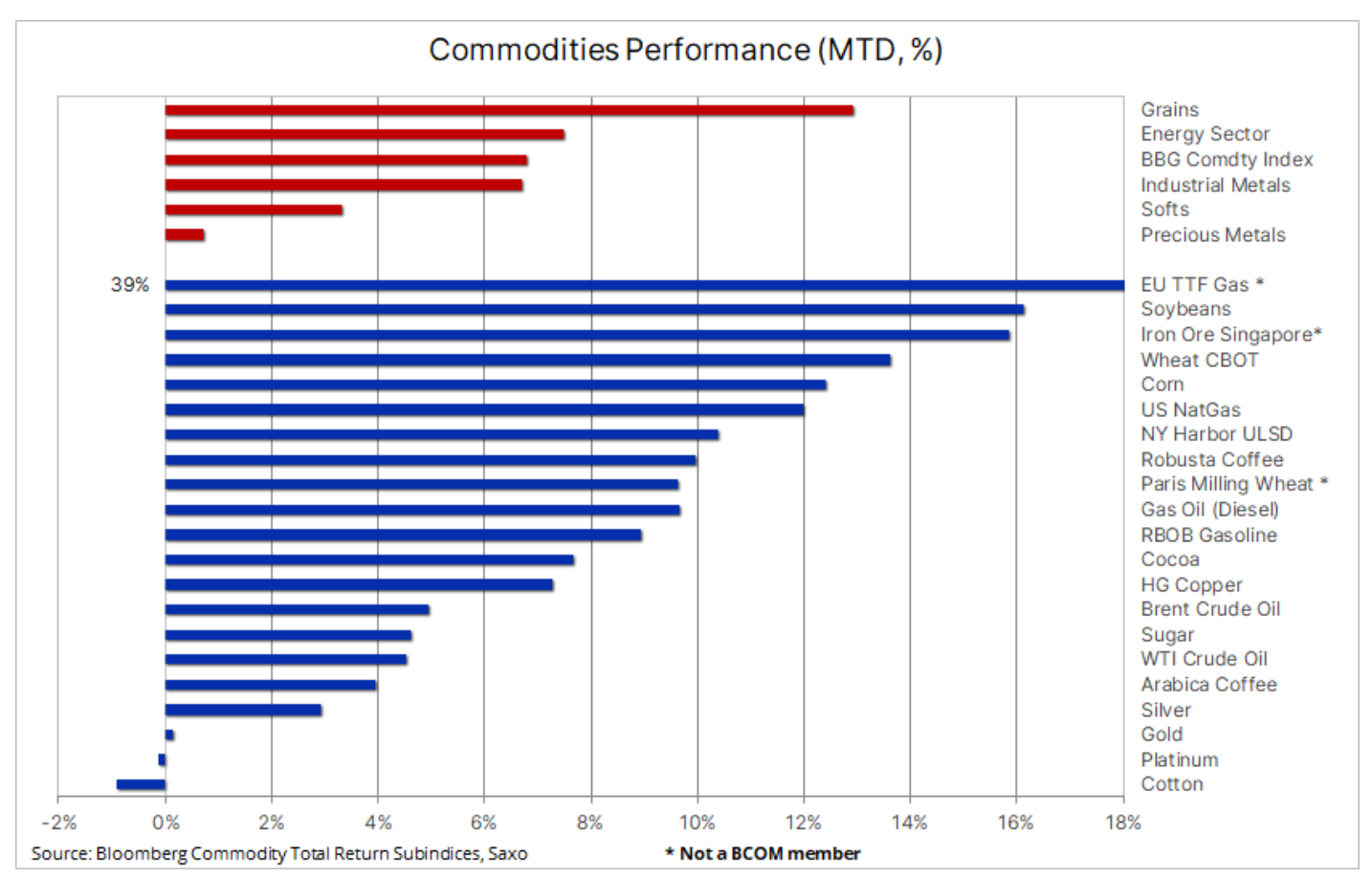

Der beste Monat seit über einem Jahr für Rohstoffe

Zur Monatsmitte entwickelt sich der Rohstoffsektor weiterhin gut: Der Bloomberg Commodities Overall Return Index ist um 6,8 % auf ein Sieben-Wochen-Hoch gestiegen und ist nun auf dem besten Weg, die beste Performance seit 15 Monaten zu erreichen. Der Index, der die Entwicklung wichtiger Rohstoffe in einer ungefähr gleichen Aufteilung zwischen Energie, Metallen und Agrarprodukten überwacht, verzeichnete in diesem Monat Zuwächse in allen Sektoren, insbesondere bei Getreide (13 %) sowie Energie (8 %) und Industrie Metalle (7 %).

Trotz der wachsenden Angst vor einer Rezession in den Vereinigten Staaten, die zu einer – für Rohstoffe günstigen – Abschwächung des Dollars führen könnte, gibt es immer mehr Spekulationen darüber, dass die chinesische Regierung die Unterstützung für die Wirtschaft verstärken könnte; Es gibt auch einige Anzeichen für eine anhaltende Nachfrage. Umgekehrt geben heiße und trockene Wetterbedingungen im Agrarproduktsektor Anlass zur Sorge und erhöhen aufgrund des Kühlbedarfs die Nachfrage nach Erdgas aus Stromerzeugern. Trotz anhaltender Bedenken hinsichtlich der Nachfrage bleibt der Energiesektor standhaft – unterstützt durch die einseitige Produktionskürzung Saudi-Arabiens und die Aussicht auf ein engeres Angebot und eine engere Nachfrage in der zweiten Jahreshälfte. Schließlich ist die Situation auf dem datengesteuerten Edelmetallmarkt gemischt, da die Kapazität vom Markt in Frage gestellt wird FOMC die Zinssätze weiter anzuheben, bevor die Rezessionssorgen in den Mittelpunkt rücken.

Angesichts der jüngsten Preisentwicklung in allen Sektoren könnten wir erste Anzeichen einer Bodenbildung an den Märkten beobachten, wobei die aktuellen Preisniveaus bereits einige der Worst-Case-Szenarien für Wachstum berücksichtigen. Das Potenzial für weiteres Wachstum wird jedoch in erster Linie von der Fähigkeit Chinas abhängen, zusätzliche Impulse zur Unterstützung der Nachfrage nach wichtigen Rohstoffen zu geben, von Rohöl über Kupfer bis hin zu Eisenerz. Von zentraler Bedeutung wird auch die Entwicklung der Wetterlage in den kommenden Wochen auf der Nordhalbkugel und deren Auswirkungen auf die Ernte sein.

Wie bereits erwähnt, erhielt der Rohstoffsektor insgesamt etwas Unterstützung durch den schwächeren Dollar; Die Abwertung betraf fast alle Währungen mit Ausnahme des japanischen Yen, nachdem die Bank of Japan ihre extrem lockere Politik beibehalten und damit ihren Status als Individualist unter den globalen Zentralbanken gestärkt hatte, bei denen Zinserhöhungen der vorherrschende Trend sind. Dies folgte auf die restriktive Zinserhöhung der EZB in dieser Woche, die dem Euro einen Aufwärtsschub verlieh, während das FOMC die Zinsen unverändert ließ und erklärte, dass es die Zinsen in den kommenden Monaten möglicherweise weiter anheben werde, sofern die Wirtschaftsdaten dies nicht bestätigten. Gleichzeitig wertete der australische Dollar gegenüber dem US-Dollar auf, nachdem die australische Zentralbank den Markt zum zweiten Mal mit ihrer restriktiven Haltung überraschte, und auch aufgrund der erwarteten stimulierten Nachfragesteigerung nach Rohstoffen aus China.

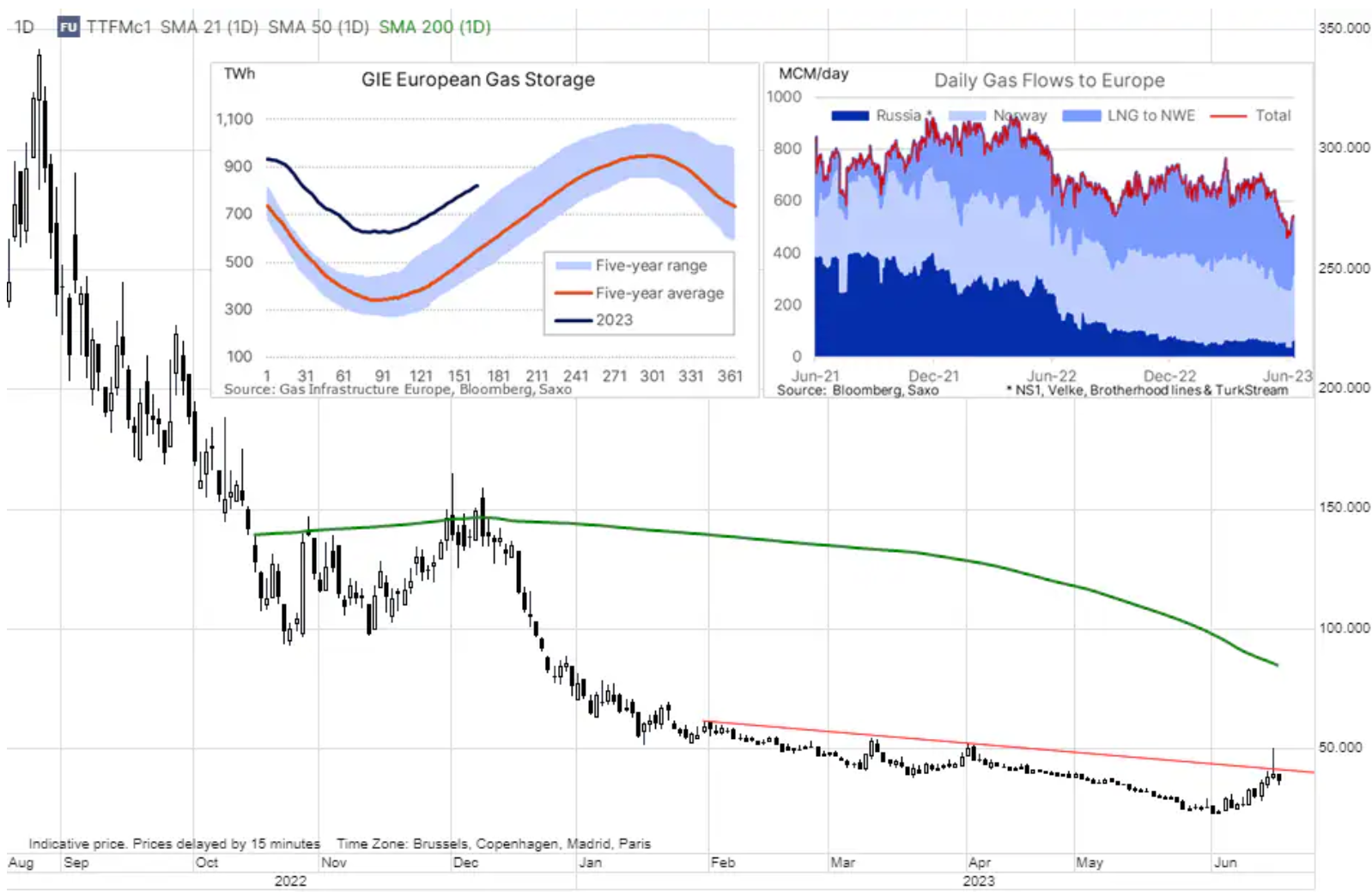

Befürworter von Leerverkäufen überrascht von extremer Volatilität auf dem EU-Gasmarkt

Die Erdgaspreise in Europa stiegen in einer Woche extremer Volatilität, die auf zahlreiche, zum Teil vorübergehende Versorgungsprobleme zurückzuführen war, sprunghaft an. Sie betreffen z.B. Wartungsarbeiten an einigen großen norwegischen Hubs und eine Hitzewelle in Asien, die den Wettbewerb um LNG während eines begrenzten Angebots aufgrund der Reparatursaison an einigen LNG-Exportterminals in den USA verschärfte. Nachdem der Markt am 1. Juni ein Zyklustief von 23 €/MWh (7,4 $/MMBtu) erreicht hatte, legte er stark zu und stieg am Donnerstag kurzzeitig auf 50 €/MWh (16 $/MMBtu), nachdem die niederländische Regierung dies in weniger als vier Jahren angekündigt hatte Monate – also vor Wintereinbruch, wenn die Versorgungssorgen ihren Höhepunkt erreichen – wird eines der größten Gasfelder Europas endgültig stillgelegt. Nach diesem starken Anstieg fiel der Preis wieder auf 35 EUR/MWh, was darauf hindeutet, dass dieser Schritt größtenteils darauf zurückzuführen ist quetschen Leerverkäufer. All diese Ereignisse trübten zwar den Glauben, dass die Lagerhäuser noch vor dem Wintereinbruch gefüllt sein würden, erschütterten ihn aber nicht.

Wichtige Nutzpflanzen profitieren von der zunehmenden Sorge um das Wetter

Der Getreidesektor wächst weiter, da Bedenken hinsichtlich der potenziell schädlichen Auswirkungen der Dürre in wichtigen Produktionsregionen der nördlichen Hemisphäre bestehen. Der Bloomberg Grain Index zeigt, dass nach vielen Monaten niedriger Preise das Getreide und So, ich legte diesen Monat um etwa 13 % zu. Sojabohnen verzeichneten den größten Anstieg (+16 %), da Sojaöl um bis zu 30 % stieg, während die Preise für CBOT-Mais und -Weizen um 12 % bzw. 14 % höher waren. Wöchentliche Daten zeigen, dass die Sojabohnenernte in den USA in von Dürre betroffenen Gebieten um 12 % bis 51 % und die Maisernte um 12 % bis 57 % gestiegen ist. Wenn es nicht bald regnet, wird sich diese Situation negativ auf die Ernte auswirken und Bedenken hinsichtlich des Endergebnisses der Produktion aufkommen lassen.

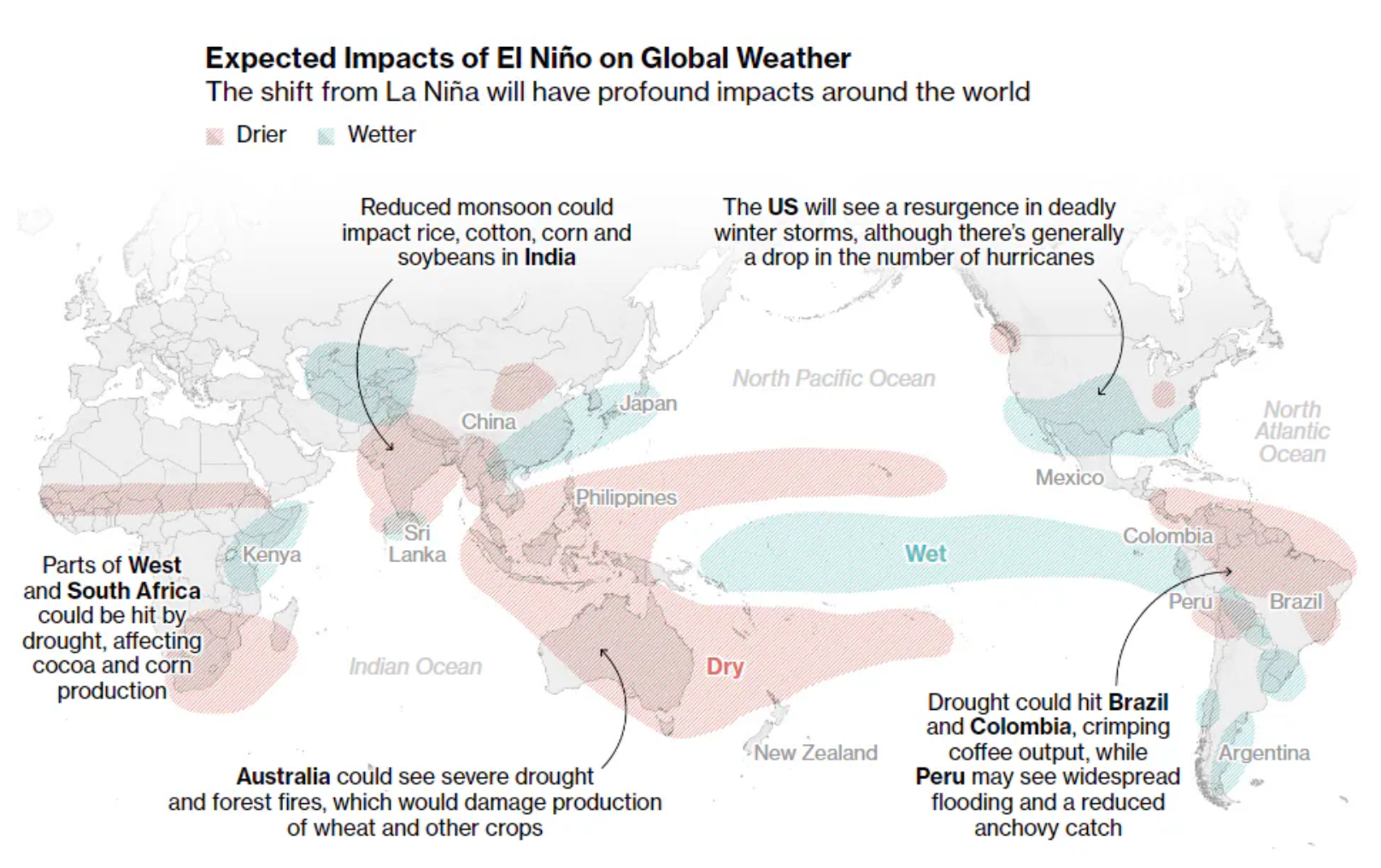

Gleichzeitig sind die Märkte in höchster Alarmbereitschaft hinsichtlich der möglichen Auswirkungen eines erneuten El Niño, da die US-amerikanische National Oceanic and Atmospheric Administration (NOAA) kürzlich das Auftreten dieses Phänomens gemeldet hat. Nach Angaben des Direktors des NOAA El Niño/La Niña-Prognosebüros bildete sich El Niño ein oder zwei Monate früher als gewöhnlich, was ihm Spielraum für Wachstum geben würde und die Wahrscheinlichkeit eines starken Ereignisses auf 56 % erhöhen würde, bei 25 % Wahrscheinlichkeit, dass El Niño Niño eine enorme Größe annimmt. El Niño beeinflusst die Wetterbedingungen in Australien und bringt das Land in eine Zone mit höheren Temperaturen und mehr Dürre, während die nördlichen Länder Südamerikas – Brasilien, Kolumbien und Venezuela – tendenziell trockener sind, ebenso wie der Südosten Argentiniens und Teile Chiles nasser. Auch Indien und Indonesien sind im August während El Niño tendenziell trocken.

Goldkäufer bezweifeln die Zinserhöhungsprognosen des FOMC

Goldpreise fiel auf ein Dreimonatstief, nachdem die US-Notenbank die Zinsen unverändert beließ, aber noch vor Jahresende zwei weitere Zinserhöhungen ankündigte. Fed-Chef Jerome Powell beschrieb die Juli-Sitzung als „lebhaft“ im Zusammenhang mit den Diskussionen über Zinserhöhungen und sagte, das FOMC werde von Sitzung zu Sitzung Entscheidungen treffen. Bisher stellt der Markt die restriktiven Aussagen jedoch mit weniger als einer Preiserhöhung im angegebenen Zeitrahmen in Frage – und die Gefahr einer Rezession zwingt zu einer Änderung des Fokus und der Richtung. Eine invertierte Zinsstrukturkurve signalisiert in der Regel eine bevorstehende und oft goldgünstige Wirtschaftsrezession, und in der Woche nach der FOMC-Sitzung kehrte sich der Spread zwei- und zehnjähriger US-Staatsanleihen um 94 Basispunkte um, den höchsten Wert seit der Bankenkrise im März.

Eine weitere Verzögerung des Höhepunkts der Zinssätze, gepaart mit einem Anstieg des Aktienmarkts – was zu einer geringeren Nachfrage nach alternativen Anlagen wie Gold führte – führte dazu, dass die Gesamtanteile an börsengehandelten Fonds, die auf Edelmetallen basieren, in den letzten 13 Handelssitzungen kontinuierlich zurückgingen. In dieser Zeit haben die Anleger ihre Bestände um 18 Tonnen auf 2 Tonnen reduziert, aber der Gesamtbestand liegt immer noch 913 Tonnen über dem Dreijahrestief im März, kurz bevor die Bankenkrise die Nachfrage nach Goldbarren in die Höhe schnellen ließ.

Der Goldpreis erholte sich wöchentlich flach, und das mangelnde Interesse an Verkäufen unter 1 US-Dollar gab den Händlern genügend Zuversicht, dass die FOMC-Prognose von zwei weiteren Zinserhöhungen im Zusammenhang mit der oben genannten Rezession möglicherweise nicht eintrifft. Darüber hinaus fiel der Dollar auf ein Vier-Wochen-Tief, was eine zusätzliche Unterstützungsebene darstellte. Gold notiert derzeit wieder über seinem gleitenden 935-Tage-Durchschnitt und dies könnte ein neues Aufwärtsmomentum signalisieren, das durch einen Durchbruch über 1 US-Dollar, sein jüngstes Hoch, bestätigt wird.

Kupfer steigt dank fiskalischer Anreize

Kupferpreise stieg die dritte Woche in Folge und die Rally beschleunigte sich, nachdem der Widerstandsbereich um 3,82 $/Pfund durchbrochen wurde. Der jüngste Anstieg wurde durch Spekulationen über fiskalische Anreize und Berichte gestützt, die auf einen wöchentlichen Rückgang der Lagerbestände auf 265 Tonnen hindeuteten, der von drei großen Börsen in New York, London und Shanghai verfolgt wurde, insbesondere in China, wo ein sechswöchiger Rückgang die Lagerbestände auf einen Höchststand brachte -Zeittief seit sechs Monaten.

Ungeachtet der Umsetzung zusätzlicher Konjunkturmaßnahmen in China glauben wir, dass der monatelange Preisverfall eine Korrektur darstellt, da das Thema des grünen Übergangs im Rahmen des grünen Übergangs weiterhin starke Unterstützung für Kupfer, den besten Stromleiter, bieten wird einschließlich Batterien in den kommenden Jahren, elektrische Traktionsmotoren, erneuerbare Energieerzeugung, Energiespeicherung und Netzmodernisierung. In den kommenden Jahren wird die Bergbauindustrie mit Herausforderungen im Zusammenhang mit der Verschlechterung der Erzqualitäten, steigenden Produktionskosten und einem mangelnden Investitionsappetit nach der Pandemie konfrontiert sein, da der Fokus auf ESG den verfügbaren Investitionspool von Banken und Fonds reduziert hat.

Große Fusionen und Übernahmen in der Bergbauindustrie in den letzten Monaten sind ein Beweis dafür, dass Bergbauunternehmen angesichts des wachsenden Interesses am grünen Wandel versuchen, sich auf ein Jahrzehnt starker Nachfrage vorzubereiten. Bergbauunternehmen betrachten Kupfer zunehmend als wertvolle Ressource und versuchen, es in ihre Produktlinien aufzunehmen. Ein aktuelles Beispiel ist First Quantum Minerals Ltd., eines der wenigen reinen Kupferunternehmen, das kürzlich ein informelles Übernahmeangebot von Barrick Gold Corp, dem zweitgrößten Edelmetallproduzenten der Welt, abgelehnt hat. Anfang des Jahres bot BHP außerdem einen Bonus von 49 % für die Übernahme von OZ Minerals Ltd, einem Gold- und Kupferproduzenten, an.

Nach einer Rückkehr über den gleitenden Zwei-Tages-Durchschnitt – zuletzt bei 3,815 US-Dollar pro Pfund – konzentrieren sich die Händler nun auf eine Konsolidierung, da der Widerstand bei 3,95 US-Dollar wahrscheinlich nicht durchbrochen wird, bis der Markt weitere Informationen über Chinas Konjunkturmaßnahmen und ihre möglichen Auswirkungen auf die Märkte erhält.

Rohöl im Bereich zwischen Chance für chinesische Konjunkturimpulse und Rezessionsrisiko

Rohöl tendiert weiterhin seitwärts in der Nähe des Zyklustiefs im Bereich von 71,50 bis 78,50 US-Dollar, da die Anleger weiterhin die Auswirkungen der Entscheidung Saudi-Arabiens, die Preise auf dem jüngsten OPEC+-Treffen allein zu stützen, und die Aussicht auf die Umsetzung von Konjunkturmaßnahmen in China abschätzen, die die Rezessionsängste anderswo ausgleichen sollen Länder.

Diese Woche hat die Internationale Energieagentur (IEA) gemeinsam mit der OPEC eine optimistische Einschätzung der kurzfristigen Nachfrageprognose abgegeben. In seinen monatlichen „Oil Market Reports“ für Juni beides OPEC, und MAE haben ihre globale Nachfrageprognose für 2023 angehoben – wobei die IEA ihre Prognose um 0,2 Millionen Barrel pro Tag auf 2,4 Millionen Barrel pro Tag erhöht hat, was den Gesamtverbrauch auf einen Rekordwert von 102,3 Millionen Barrel pro Tag bringt. Beide Organisationen gehen davon aus, dass sich der Markt in den kommenden Monaten aufgrund der Produktionskürzungen der OPEC+ etwas verschärfen wird, aber da fast die Hälfte des diesjährigen Nachfragewachstums im kommenden Quartal erwartet wird, könnte uns eine Enttäuschung bevorstehen, die möglicherweise einen kurzfristigen Preisanstieg verhindert .

Gleichzeitig könnte die Betonung der Angebotssteuerung durch die OPEC für einen weichen Tiefpunkt des Marktes sprechen, der derzeit bei rund 72 USD für Brent-Rohöl liegt, während ein Ausbruch nach oben ebenso unwahrscheinlich erscheint, solange der Markt auf eine Verschlechterung der Wirtschaftsaussichten fokussiert ist. Aus technischer Sicht dürfte der Brent-Bereich bei 80 US-Dollar einen erheblichen Widerstand darstellen, und weiter unten dürften die Fonds ihre negative Einschätzung des Preises wahrscheinlich nicht ändern, bis eine Rendite über 80 US-Dollar erzielt wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort