Für Rohstoffe wird das erste Quartal eine Herausforderung

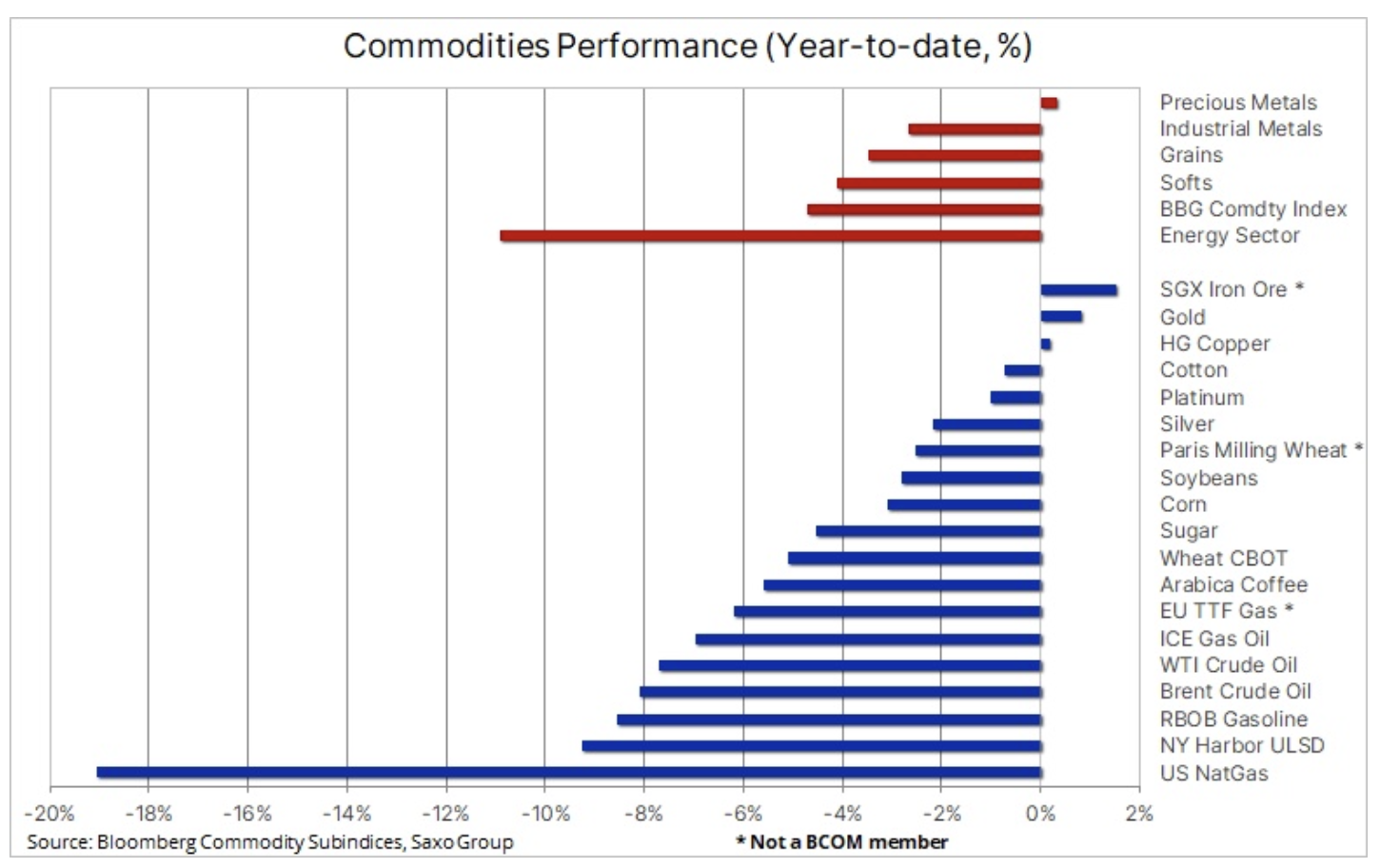

Vorsicht und Defensive ist die beste Art, die Rohstoffpreisentwicklung Anfang 2023 zu beschreiben. Dieses Jahr wird hoffentlich weniger dramatisch und volatil sein als letztes Jahr, als der Bloomberg Commodity Index Total Return) im ersten Quartal um 38 % stieg und dann für das Jahr nach unten driftete Rest des Jahres, nur um im zweiten Jahr in Folge ein jährliches Wachstum von 11 % zu verzeichnen – eine solide Rendite angesichts der negativen Auswirkungen eines stärkeren Dollars und schwerer Verluste an den Aktien- und Anleihemärkten.

Viele Probleme bleiben ungelöst, und ihre Lösung wird bestimmen, wie das kommende Jahr aussehen wird. Die wichtigsten Fragen, die Händler und Investoren an den Rohstoffmärkten stellen, sind Chinas chaotische Abkehr von seiner langjährigen Null-Covid-Politik und wie die Erholung der chinesischen Wirtschaft aussehen wird. Darüber hinaus sind die Maßnahmen der Zentralbanken zur Bekämpfung der Inflation und das Ausmaß der wirtschaftlichen Verlangsamung und vielleicht sogar Rezession, zu der sie in vielen Regionen führen werden, ein weiterer wichtiger Faktor für Volatilität und Unsicherheit.

Inzwischen hat die Inflation ihren Höhepunkt erreicht. Niedrigere Rohstoffpreise trugen dazu bei, und nach dem Erreichen der höchsten Inflation seit Jahrzehnten im Jahr 2022 bleibt die zentrale Frage für 2023 die Möglichkeit einer Rückkehr auf etwa 2,5 % – ein Niveau, das derzeit als mittel- und langfristig in die Bewertungen eingeht Inflationsziel in den USA. Schließlich bleibt der Versuch Russlands, eine souveräne Nation zu unterdrücken, und die Reaktion der westlichen Welt auf Putins Aggression eine deprimierende und immer noch ungelöste Situation, die sich weiterhin in einem Chaos in den globalen Lieferketten wichtiger Rohstoffe niederschlägt, von Öl, Brennstoffen und Gas bis hin zu Industriemetallen und mehr Agrarprodukte.

Zum Jahresende konzentrierten sich die Fonds auf Rohstoffe

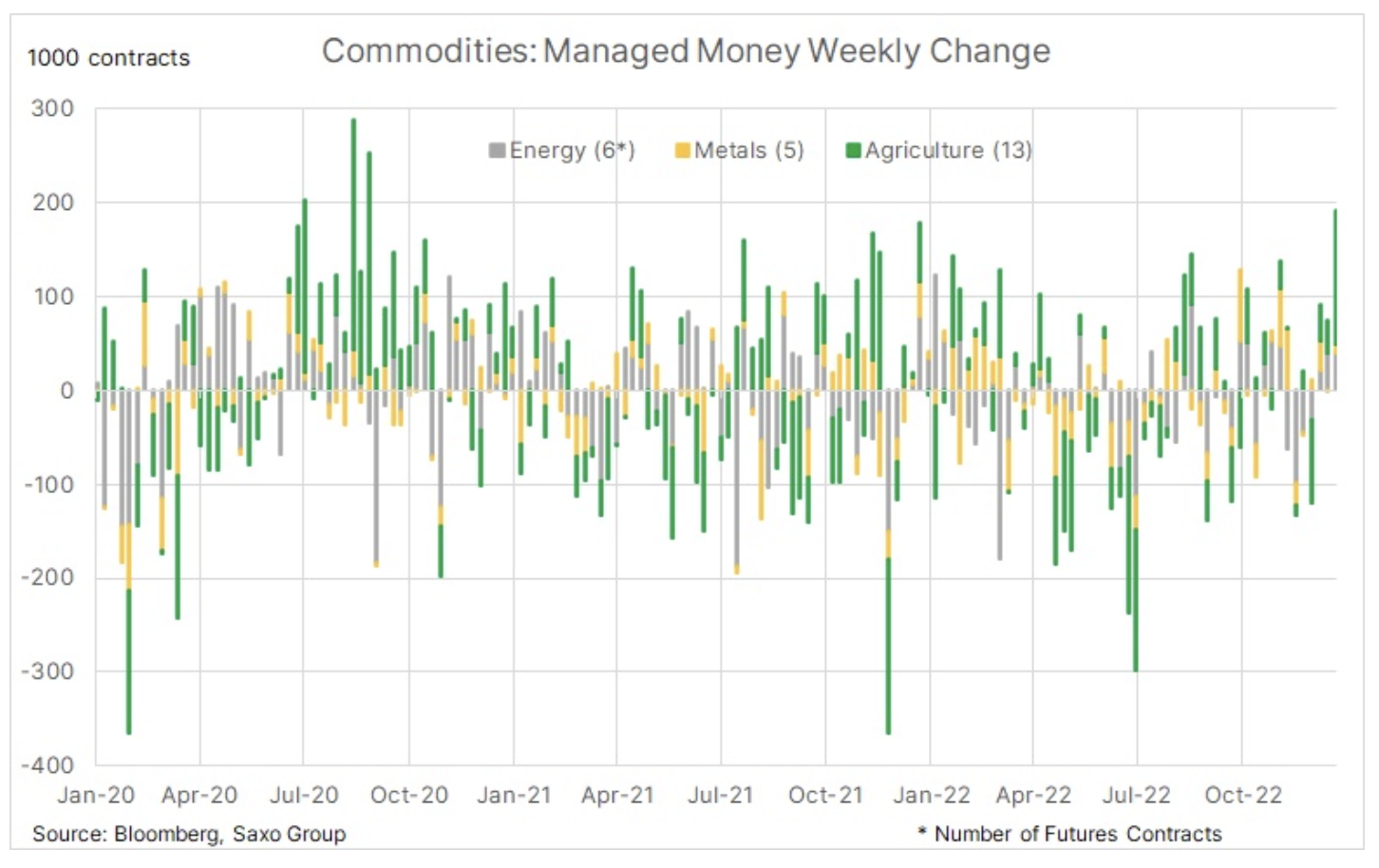

Laut der Meldung Verpflichtung der Händler, in der Woche zum 27. Dezember zeigten Hedgefonds starkes Interesse an Rohstoffen. In unserem letzten Analyse Für diese Gruppe von spekulativen Händlern oder Investoren haben wir festgestellt, dass sie bei allen außer einem der 24 wichtigsten Rohstoff-Futures, die in unserem Bericht behandelt werden, Nettokäufer sind. Infolgedessen stieg die gesamte Netto-Long-Position um 16 % auf 1,4 Millionen Lots, ein Sechsmonatshoch. Zwei Drittel dieses Anstiegs waren auf die Aufnahme neuer Long-Positionen zurückzuführen, während das restliche Drittel darauf zurückzuführen war, dass Anleger ihre Short-Positionen reduzierten.

Da alle Sektoren außer Erdgas Abnehmer finden, liegen die Gründe für diese Veränderungen in der allgemeinen makroökonomischen Entwicklung, vor allem im Zusammenhang mit dem schwächeren Dollar und dem aufkommenden Optimismus hinsichtlich der Nachfrageaussichten in China, das kurz zuvor den Markt dominierte Ende des Jahres. Jahr. Dies würde auch die teilweise Schwäche erklären, die letzte Woche zu beobachten war, als Händler kürzlich geschaffene Positionen reduzierten.

Die Haltung der Anleger zu Beginn eines neuen Geschäftsjahres ist immer vorsichtig, aus Angst, einen Fehler zu machen. Gleichzeitig kann aber auch die Angst etwas zu verpassen (FOMO) zum dynamischen Aufbau von Positionen beitragen, die bei einem Richtungswechsel verlassen werden können. Kurzfristig werden diese Mechanismen die Preisbewegungen auf allen Märkten beeinflussen; Nehmen Sie als Beispiel die Bewegungen an den Gold- und Ölmärkten in der vergangenen Woche.

Positiver Jahresauftakt für Gold

Gold getroffen außerhalb der Reichweite, um 2023 mit starkem Wachstum zu beginnen, da die positive Dynamik vom Dezember übernommen wird. Nach einem plötzlichen Ausbruch Anfang der Woche wurde den Bullen auf dem Goldmarkt am Donnerstag jedoch definitiv bewusst, dass wir es mit einem Marathon und nicht mit einem Sprint zu tun hatten. Nach fest ADP-Bericht Im US-Arbeitsmarktbericht ließ die Risikobereitschaft auf allen Märkten nach, während die Renditen und der Dollar stiegen, während Gold stark fiel. Der Bericht trug auch unbeabsichtigt dazu bei, die negativen Auswirkungen eines weiteren soliden US-Beschäftigungsberichts, der am Freitag veröffentlicht wurde, auf die Preise zu verringern.

Die insgesamt zinsbullische Haltung gegenüber Gold blieb von einem Bericht unberührt, aber diese Ereignisse unterstrichen die Notwendigkeit, bis dahin Geduld zu haben Fed wird die Zinsen weiter erhöhen, und der Höchststand der Fed-Zinsen wird unklar bleiben. Insgesamt gehen wir davon aus, dass 2023 für die Preise von Anlagemetallen günstig sein wird, mit Rezessions- und Bewertungsrisiken, Zentralbankzinsspitzen in Verbindung mit der Aussicht auf einen schwächeren Dollar und einer mittelfristigen Inflation, die nicht auf das erwartete Niveau von 2,5 % zurückkehrt, sondern sich bei etwa 4 % stabilisiert.

Zusätzlich zu den oben genannten unterstützenden Faktoren für Gold in diesem Jahr erwarten wir eine anhaltend starke Nachfrage der Zentralbanken, die dem Markt eine weiche Untergrenze bieten wird. In den ersten drei Quartalen des vergangenen Jahres berichtete der World Gold Council, dass der institutionelle Sektor 673 Tonnen des Metalls gekauft hat, die größte Menge seit 1967 in vollen Jahren. Teilweise wird diese Nachfrage von mehreren Zentralbanken angetrieben, die versuchen, das Engagement im Dollar zu reduzieren. Diese „Entdollarisierung“ und der allgemeine Appetit auf Gold sollten es zu einem weiteren soliden Jahr für Goldkäufe durch den institutionellen Sektor machen.

Darüber hinaus erwarten wir, dass ein goldfreundlicheres Anlageumfeld die letztjährige Reduzierung der börsengehandelten Fondsbestände um 120 Tonnen ausgleichen wird, was möglicherweise zu einem Anstieg von mindestens 200 Tonnen führen wird. Gleichzeitig sind Hedgefonds seit Anfang November zu Nettokäufern geworden, als ein Triple Bottom eine Änderung der damals vorherrschenden Strategie signalisierte, Gold bei Anzeichen einer Stärkung zu verkaufen. Infolgedessen aus einer Netto-Short-Position von 38. Kontrakten erreichten die Fonds am 27. Dezember eine Netto-Long-Position von 67 PLN. Verträge.

Kurzfristig könnte Gold auf 1 $ fallen, den gleitenden 802-Tage-Durchschnitt, während es im Aufwärtstrend bleibt, der im November begann. Die Fähigkeit von Gold, diese Unterstützung inmitten besser als erwarteter Wirtschaftsdaten aufrechtzuerhalten, wird uns einen klareren Hinweis auf die Stärke des Marktes in Bezug auf Anleger mit möglicherweise längerfristigen Plänen über kurzfristige Ereignisse geben.

Aufgrund des milden Winters und der geringeren Nachfrage sinken die Gaspreise stark

Preise Erdgas in den Vereinigten Staaten fiel auf ein Jahrestief von 3,55 USD aufgrund von Prognosen für milderes Wetter im Januar nach einer Frostperiode, in der einige Staaten gegen Ende des Jahres alle Aktivitäten einstellten. Angesichts der sich abzeichnenden Erwärmung fiel der genau beobachtete März-April-Spread – der als Indikator für Marktbedenken hinsichtlich der Gasverfügbarkeit am Ende des Winters verwendet wird – auf nur 7 Cent, nachdem er Anfang Dezember 1 $ erreicht hatte.

Gleichzeitig fallen die Gaspreise in Europa aus den gleichen Gründen stark – im vergangenen Monat ist der Preis des niederländischen Benchmark-Gaskontrakts TTF stark gefallen und erreichte an einem Punkt das Niveau von 65 EUR/MWH (20 USD). /MMBtu) – der niedrigste Wert seit Oktober 2021. Dieser Rückgang war auf einen milden Winter und eine robuste Produktion erneuerbarer Energien sowie einen geringeren Industrieverbrauch zurückzuführen, was zu einem ungewöhnlichen saisonalen Anstieg der Lagerbestände führte. Die Gasvorräte in Speichern in ganz Europa liegen jetzt 168 TWh über dem Fünfjahresdurchschnitt und nähern sich dem Äquivalent eines ganzen Monats mit Spitzenbedarf im Winter.

Da die LNG-Importe immer noch dynamisch sind und die Nachfrage um über 10 % zurückging, befand sich der Alte Kontinent in einer Situation, die noch vor wenigen Monaten undenkbar war – eine Situation, in der die Preise niedrig bleiben müssen, damit LNG-Lieferungen in andere Teile der Welt umgeleitet werden können und lokale Lager überlasten.

Kupfer und Eisenerz erhielten durch Chinas Maßnahmen einen Schub

Kupfer und Eisenerz konnten in dieser herausfordernden Woche bescheidene Gewinne verbuchen, in der Chinas chaotische Abkehr von seiner langjährigen „Null-Covid“-Strategie zu einem Anstieg der Infektionen im ganzen Land führte. Während kurzfristige Nachfrageprognosen problematisch sind, hat diese Änderung im Gegensatz zu anhaltenden Lockdowns die Erholung in China, dem größten Rohstoffverbraucher der Welt, beschleunigt. Angesichts der Feierlichkeiten zum chinesischen Neujahr, die dieses Jahr am 23. Januar beginnen, ist die Aussicht auf eine Verbesserung der Nachfrage jedoch vorerst unwahrscheinlich; vielleicht hält die jetzige Situation sogar bis zum Frühjahr an.

HG-Kupfer erlebte Mitte letzter Woche einen Ausverkauf, nachdem China, der Hauptverbraucher des Metalls, weitere Schritte zur Unterstützung eines angeschlagenen Immobiliensektors angekündigt hatte. Von China abhängige Rohstoffe, darunter Eisenerz und der Renminbi, stiegen stark an, nachdem die chinesische Zentralbank und die Bankenaufsicht gemeinsam eine Richtlinie erlassen hatten, die Banken in Städten, in denen die Immobilienpreise fallen, erlaubt, die Hypothekenzinsen unter die in den bestehenden Richtlinien festgelegte untere Grenze zu senken.

HG Copper steckt zwischen den beiden gleitenden Durchschnitten fest, mit einem Widerstand beim 3,8525-Tages-Durchschnitt von 3,72 $ und einer Unterstützung beim 4-Tages-Durchschnitt von XNUMX $. Ein Schlusskurs über dem ersten dieser Niveaus könnte einen erneuten Versuch signalisieren, den Hauptwiderstand um die XNUMX $ pro Pfund herauszufordern, was wir für sehr wahrscheinlich halten, aber möglicherweise erst später im Jahr.

QXNUMX wird eine Herausforderung für Rohöl

Sorgen um das globale Wachstum und China (Covid-19), ein starker US-Arbeitsmarkt, der auf weitere Probleme mit Zinserhöhungen hinweist, sowie ein milder Winter auf der Nordhalbkugel, der die Nachfrage nach Diesel und Erdgas verringert, trugen zu einem starken Rückgang bei das Index-Energieunternehmen Bloomberg in der ersten Woche der Notierung. Rohöl- und Kraftstoffprodukte verloren letzte Woche rund 8 % aufgrund anhaltender Bedenken hinsichtlich der kurzfristigen Nachfrageaussichten. Diese Befürchtungen wurden durch die Entscheidung Saudi-Arabiens verstärkt, die Ölpreise für Europa und Asien im Februar zu senken, da die Nachfrage schwach war und die Konkurrenz durch billiges russisches Öl nach Käufern suchte, insbesondere in Asien.

Wir bleiben bei dieser Ansicht Öl Es erwartet uns ein schwieriges 80. Quartal, in dem Brent-Öl wahrscheinlich die meiste Zeit unter 90 USD liegen wird, bevor es sich schließlich wieder auf XNUMX USD erholt, sobald sich die Covid-Wolken über China aufzulösen beginnen und die saisonale Nachfrage anzieht. Darüber hinaus haben wir starke Zweifel am Risiko einer Rezession in der US-Wirtschaft und gehen davon aus, dass die Nachfrage der größten Verbraucher der Welt den Preis in einem Jahr stützen wird, in dem das Angebot weiterhin getrieben wird OPEC + und US-Produzenten, die nicht in der Lage oder willens sind, die Produktion zu steigern.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.