Die Fed fragt sich immer noch – erhöhen oder nicht erhöhen?

Der CPI-Wert in den Vereinigten Staaten erwies sich als immer noch hoch und entsprach den Erwartungen, mit Ausnahme der Kerninflation m/m. Der CPI-Gesamtindex stieg im Februar um 0,4 % im Monatsvergleich, der Kernindex (ohne Lebensmittel und Energie) stieg jedoch um 0,5 % gegenüber 0,4 % im Januar. Die jährliche Gesamtinflationsrate fiel von 6,4 % auf 6,0 %, während die Kerninflationsrate von 5,6 % auf 5,5 % im Jahresvergleich fiel.

Die Desinflationserzählung bezüglich der Rohstoffpreisinflation erhielt nur bescheidene Unterstützung, wobei die Kernrohstoffpreise im Vergleich zum vorherigen Anstieg von 0,1 % MoM unverändert blieben. Die Preisinflation bei Dienstleistungen bleibt stabil – die Preise für grundlegende Dienstleistungen stiegen um 0,6 % MoM im Vergleich zu den vorherigen 0,5 % MoM, während die Kosten für Unterkünfte um weitere 0,8 % MoM stiegen. Powells bevorzugte "Superbase"-Inflationsrate (Superkernohne Unterkunft und Miete) stieg von 0,36 % auf 0,5 %, den höchsten Stand seit September.

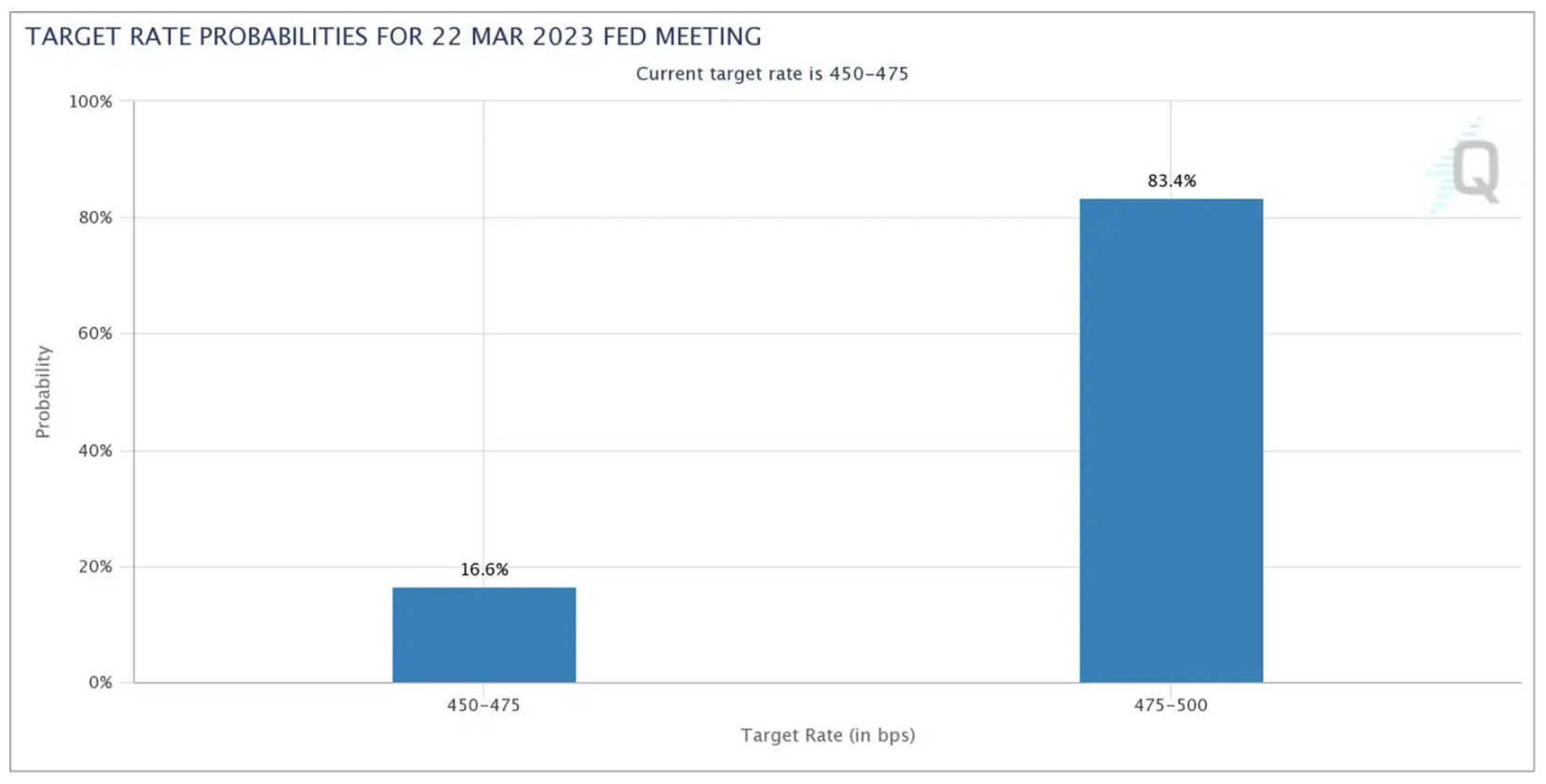

Aufgrund anhaltender Probleme mit der Senkung der Inflation könnte es dafür noch zu früh sein Federal Reserve trotz wachsender finanzieller Risiken und der Befürchtung einer Verlangsamung des Wirtschaftswachstums den Fuß vom Gas genommen. Die Märkte preisen wieder ein, dass die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte 80 % übersteigt, nachdem sie zu Beginn der Woche unter 50 % gefallen war. Voraussetzung ist allerdings, dass in der Zeit bis zur Bekanntgabe der Entgeltentscheidung am 22. März keine weiteren Marktstörungen eingetreten sind.

Mit den richtigen Tools für die richtige Sache

Zweifellos hat das Risiko einer Finanzkrise die Reaktionsfähigkeit der US-Geldpolitik weiter erschwert. Angesichts der Reaktion der Regierung auf finanzielle Risiken gibt es jedoch Grund zu der Annahme, dass sie sich genügend Handlungsspielraum zur weiteren Bekämpfung der Inflation bewahrt hat. Das Zurückhalten von Zinserhöhungen oder gar Zinssenkungen bei der März-Sitzung würde trotz der derzeitigen Ruhe am Markt Panik bei den Anlegern auslösen, die dies als Signal dafür werten würden, dass die Fed möglicherweise immer noch vorsichtig mit systemischen Risiken umgeht. Die Inflationsdaten sind noch keine Erleichterung, und die Federal Reserve muss ihre Glaubwürdigkeit im Kampf gegen die Inflation aufrechterhalten.

Daher wird es für die Fed wichtig sein, die Geldpolitik vom finanziellen Risiko abzukoppeln und gleichzeitig bereit zu bleiben, auf Marktstörungen zu reagieren, um keine weitere Panik auszulösen. Im September Bank of England ebenso musste sie auf Marktstörungen reagieren, indem sie die kurzfristige Liquidität erhöhte, die Geldpolitik konzentrierte sich jedoch weiterhin auf den Preisdruck, und seitdem beliefen sich die Zinserhöhungen auf 175 Basispunkte.

Kreditrisiko unter Beobachtung

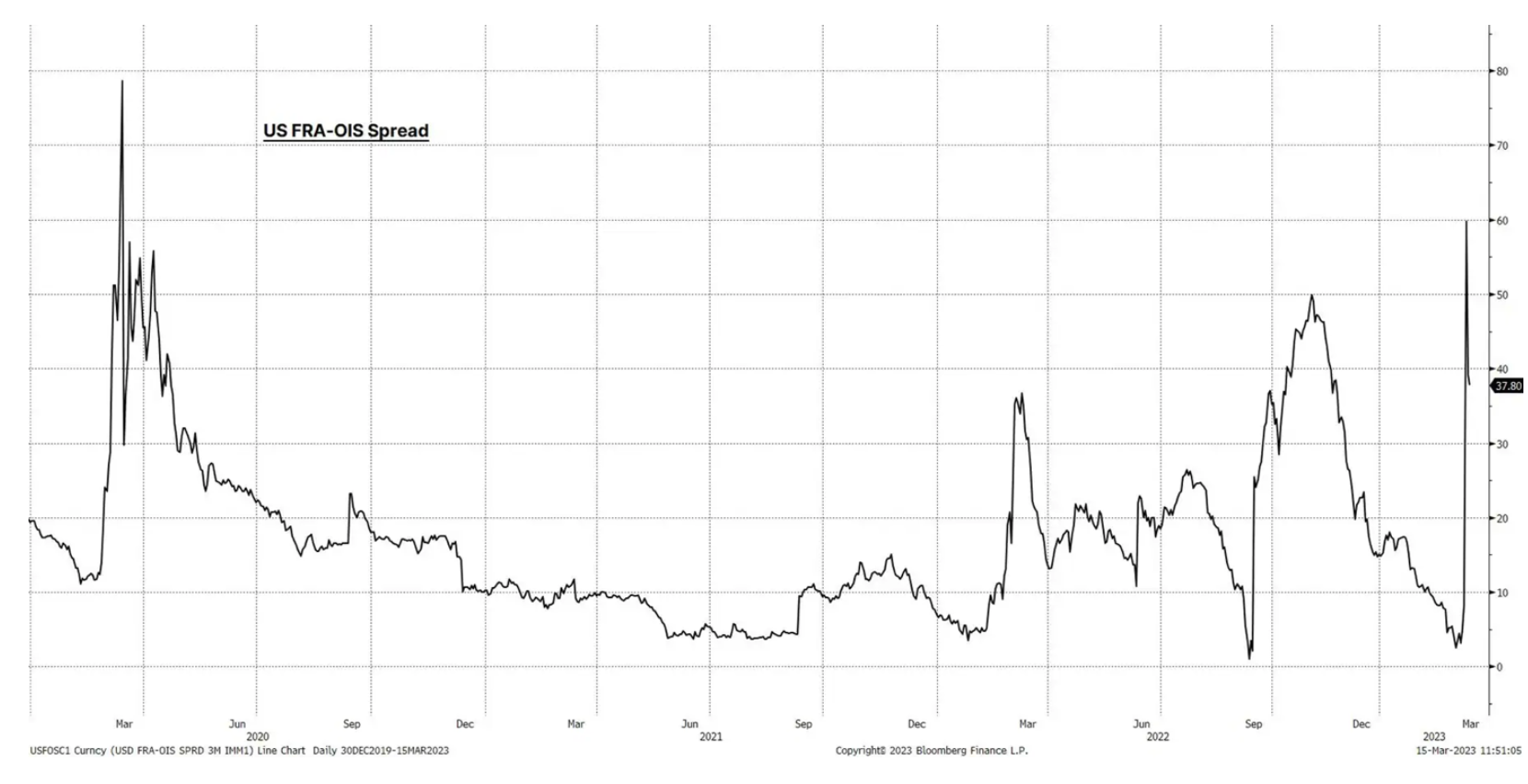

Die Überwachung des Kreditmarktes bleibt von entscheidender Bedeutung, um weitere Belastungen im System einzuschätzen. Peter Garnry, Leiter Kapitalstrategien Saxofon, in diesem Artikel listet die wichtigsten zu beobachtenden Metriken auf. FRA/OIS-Spread, d. h. der Spread zwischen dem dreimonatigen US-Zinsterminkontrakt (FRA) und dem dreimonatigen indexierten Swap-Kontrakt über Nacht (OIS), ist ein Schlüsselindikator für Finanzierungsstress. Diese Lücke ist auf den höchsten Stand seit März 2020 gestiegen, obwohl sie sich jetzt etwas verringert hat. Es bleiben jedoch viele Unbekannte, und die Überwachung dieses Indikators bleibt unerlässlich. Wenn dieser Spread wieder zunimmt oder erhöht bleibt, ist dies ein Signal dafür, dass das System anfällig und anfällig für weitere Schocks bleibt.

Ein weiterer Grund zur Sorge sind die gestrigen Massenveranstaltungen Bonitätsherabstufungen im US-Bankensektor. Moody's senkte den Ausblick für das US-Bankensystem von stabil auf negativ und beschloss, sechs US-Kreditgeber auf eine mögliche Herabstufung des Ratings zu prüfen. Die S&P-Agentur änderte auch den Status der Bank der Ersten Republik in Negative Creditwatch, d.h. mit der Möglichkeit einer kurzfristigen Herabstufung des Ratings.

Ein weiterer wichtiger Indikator, der es wert ist, beobachtet zu werden, sind Finanzlage in den Vereinigten Staaten, die sich im aktuellen Zyklus am stärksten verengt hat, hauptsächlich aufgrund des Anstiegs der Credit Spreads. Dies könnte einen viel größeren Einfluss auf die Wirtschaftswachstumsprognose oder die Aussichten für die Aktienmärkte haben als eine große Zinserhöhung, die Zeit braucht, um sich in der Wirtschaft niederzuschlagen.

Auswirkungen

Auch wenn sich die Federal Reserve kurzfristig auf die Inflation konzentriert, ist der langfristige Weg derzeit ziemlich ungewiss. Wachstumssorgen haben zugenommen und die Banken dürften die Kreditbedingungen verschärfen, was größere und schnellere Auswirkungen auf die Realwirtschaft haben könnte als eine Zinserhöhung. Da die Inflation jedoch immer noch unangenehm hoch ist, was durch die Wiedereröffnung der chinesischen Wirtschaft und die erhöhte Liquidität der Fed weiter verschärft werden könnte, bedeutet dies, dass wir möglicherweise auf eine Stagflation zusteuern.

Ein weiterer wichtiger Punkt, den es zu berücksichtigen gilt, ist, dass die Margen von Unternehmen weiter schrumpfen können und die Auswirkungen für kleinere Unternehmen ungleich größer sein können (wie am besten in der Russell 2000), da Bankausfälle zu einer Verschlechterung der Stimmung führen. Die gestern veröffentlichte Umfrage der NFIB (American Association of Small Businesses) zeigt auch, dass die Inflation im Februar das größte Problem für kleine Unternehmen in den Vereinigten Staaten war.

Daher kann das wachsende Risiko einer Verlangsamung des Wirtschaftswachstums gewissermaßen dazu führen, dass die Renditen sinken, aber die Risikoprämie wahrscheinlich steigen wird. Kurzfristig können die Renditen aufgrund der Interpretation von Wachstumsdynamik, Inflation und Marktrisiko sehr volatil sein. Allerdings wird die Flucht in qualitativ hochwertige Vermögenswerte wahrscheinlich überwiegen, wenn wir in ein schwierigeres wirtschaftliches Umfeld eintreten.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.