Anleger sollten nicht von einem durchschnittlichen Aktienmarkt träumen

Die Nettogewinnspannen der S&P 500-Unternehmen bleiben hoch und liegen weit über dem historischen Durchschnitt; Das Umsatzwachstum war in letzter Zeit ebenso stark. Aber was ist, wenn die jüngste Kompressionskurve die Margen weiterhin in Richtung des historischen S&P 500-Durchschnitts drückt und das Umsatzwachstum sich mit dem nominalen Wachstum ebenfalls verlangsamt? CBA?

Dies sind einige der Szenarien, die wir in der heutigen Analyse behandeln, um die Sensitivität gegenüber einer anhaltenden Margenkompression zu berechnen, die zweifellos der wichtigste Risikofaktor für Aktien im kommenden Jahr sein wird.

Die Dynamik der Margenkompression im nächsten Jahr wird für den S&P 500 Index entscheidend sein

Wie er zeigte Disneys Gewinnberichtfallen alle Margen von ihren derzeit hohen Niveaus, wie in unseren jüngsten Artikeln hervorgehoben wurde. Die Dynamik der Margenkompression war bisher nicht von Interesse, und der Rückgang des S&P 500-Index um 20 % im Vergleich zum Höchststand wurde hauptsächlich den höheren Zinssätzen zugeschrieben, die die Aktienbewertungen nach unten trieben.

Wie wir jedoch in einer Reihe von Artikeln über den Aktienmarkt hervorgehoben haben, sind die Nettogewinnmargen während der Pandemie auf Rekordniveau gestiegen, und in den letzten fünf Jahren lagen die weltweiten Gewinnmargen deutlich über ihrem historischen Durchschnitt. Inflation, höhere Zinsen und Lohndruck werden sich auch 2023 negativ auf die Margen auswirken. Worauf wird sich dies auswirken der S & P 500 Index?

Laufend Die gleitende 500-Monats-Nettogewinnmarge der Unternehmen im S&P 12,4-Index beträgt XNUMX % und liegt nur 0,1 % unter dem Höchststand von vor wenigen Quartalen. Gleitende Zahlen sind in der Regel bei schnellen Veränderungen verzögert, wobei die Nettogewinnmarge im dritten Quartal von 11,8 % im zweiten Quartal auf 12,7 % zurückging, ein deutlicher Rückgang um ein Quartal.

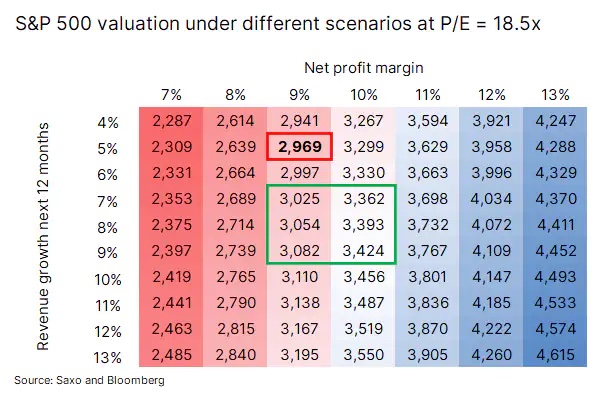

Das rollierende 14-Monats-Umsatzwachstum beträgt 2002 % im Vergleich zum Vorjahreszeitraum. Unter der Annahme, dass die Nettogewinnmarge auf den historischen Durchschnitt seit 9,3 von 7 % sinkt und sich das Umsatzwachstum auf etwa 9-500 % verlangsamt, was einer Verzögerung des nominalen BIP-Wachstums entsprechen würde, könnte der S&P XNUMX in der Preisspanne markiert sein mit einem grünen Rechteck.

Wir nehmen an, dass C / Z-Verhältnis wird sich nicht ändern. Der Durchschnittswert im grünen Rechteck beträgt 3, was nicht weit von unserem Ziel für den S&P 223-Index von 500 entfernt ist und einen Rückgang von 3 % gegenüber dem aktuellen Niveau bedeuten würde. Wenn die Nettogewinnmarge der S&P 200-Unternehmen auf einen historischen Durchschnitt von 16 % sinkt und das Umsatzwachstum ebenfalls den historischen Durchschnitt von 500 % erreicht, beträgt die Bewertung 9,3 unter der Annahme, dass sich das KGV nicht ändert.

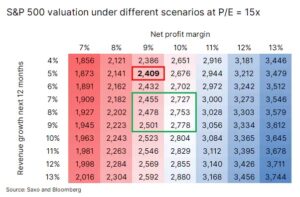

Wenn wir davon ausgehen, dass niedrigere Margen auch mit einer Konjunkturabschwächung einhergehen, kann die Aktienrisikoprämie steigen – oder so war es in der Vergangenheit – was wiederum das KGV senkt, sofern die Zinsen im nächsten Jahr nicht deutlich sinken. Gegenwärtig die Differenz zwischen der Rendite 500-jähriger US-Anleihen und der Rendite von Aktien von Unternehmen aus dem S&P 1,3-Index beträgt XNUMX %, das ist die Hälfte des historischen Durchschnitts nach 2002. Unter der Annahme, dass die Nettogewinnspanne im nächsten Jahr auf 9-10 % sinkt, wird das Umsatzwachstum in der Größenordnung von 7-9 % liegen und die Eigenkapitalprämie für US-Staatsanleihen wird auf zurückgehen der Durchschnitt auf dem Niveau von 2,6 %, erhalten wir einen anderen Bewertungsbereich als den durch das grüne Rechteck umrissenen. Der Durchschnittspreis läge dann bei 2, was rund 615 % unter dem aktuellen Niveau liegt.

Geht man vom extremsten Szenario in den nächsten 4-5 Quartalen aus, d.h. der Aktienmarkt kehrt über alle Variablen zum langjährigen Durchschnitt zurück, läge die Bewertung bei 2. Dieser Wert ist so schockierend, dass sich niemand einen durchschnittlichen Aktienmarkt wünschen würde - eine eher aufgeblasene - während Wir schwimmen auf der Welle der Inflation.

Basisszenario

Wie sieht unser Basisszenario auf der Grundlage des aktuellen Verlaufs aus, unter der Annahme, dass die Rezession nicht schwerwiegend, sondern oberflächlich sein wird und das nominale BIP bisher beibehalten wird? Die Nettogewinnmarge würde dann auf 10 % sinken (und damit über dem Durchschnitt bleiben), während das Umsatzwachstum bei etwa 8-9 % liegen würde, wobei das KGV vom aktuellen Multiplikator von 18,5x auf etwa 17x fallen würde, was würde im S&P 3-Index bei etwa 130 liegen, was leicht unter dem Zielwert von 500 liegt, den wir als den Moment festlegen, in dem der Markt den Tiefpunkt erreicht.

Wie alles andere im Leben ändern sich die Umstände jedoch ständig und viele Dinge können unsere Vorhersagen beeinflussen, einschließlich der Krieg in der Ukraine, Chinas Erfolge bei der Lockerung der Corona-Beschränkungen, die Inflations- und Lohndynamik sowie die Situation auf dem Energiemarkt.

Wie schützen Sie Ihr Wallet vor Margenkompression?

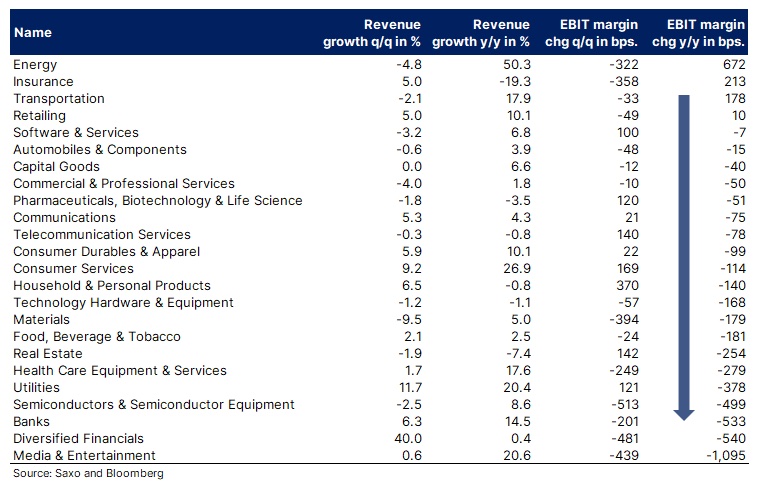

Im vergangenen Jahr waren wichtige Branchen wie Medien und Unterhaltung, Finanzen, Banken, Halbleiter, Versorgungsunternehmen, Immobilien und medizinische Geräte vom Druck auf die Margen betroffen. Branchen wie Energie, Versicherungen, Transport, Einzelhandel, Software und Pharma hingegen konnten ihre Margen halten oder sogar steigern.

Basierend auf der erwarteten Margenkompressionsdynamik im Jahr 2023 empfehlen wir Anlegern, ihre Portfolios auszugleichen und Branchen mit den stärksten Rückgängen auszuschließen, da sich die Situation weiter verschlechtern könnte. Dieses Konzept steht im Einklang mit unserer These, die physische Welt versus die digitale Welt. Eine weitere Möglichkeit, das Risiko beim Komprimieren der Margen zu reduzieren, besteht darin, Ihr Portfolio mit Instrumenten abzusichern, die steigen, wenn der S&P 500 oder ein anderer Aktienindex fällt.

In Bezug auf die Aktien einzelner Unternehmen das Folgende Die Liste listet die größten Unternehmen in jeder der aufgeführten Kategorien auf, die ihre Betriebsmargen beibehalten oder ausgebaut haben. Diese Liste dient lediglich der Inspiration und ist nicht als Anlageempfehlung zu verstehen.

- Exxon Mobil

- Winkel

- Schale

- Allianz

- Chubb

- UPS

- Union Pacific

- Microsoft

- Visa

- Oracle

- Johnson & Johnson

- Eli Lilly

- Roche

Weitere Saxo-Analysen sind verfügbar klik.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.