Wie ist die mangelnde Investitionsbereitschaft der größten Ölkonzerne zu verstehen?

Wir bekräftigen unsere langjährige Ansicht, dass die Grundlagen – und aus globaler Wachstumsperspektive auch die bedauerlichen Risiken – des langfristigen Wachstumszyklus der Rohstoffpreise nicht verschwunden sind. Angesichts der Inflation auf dem höchsten Stand seit Jahrzehnten und Versuchen der Zentralbanken, sie mit aggressiven Zinserhöhungen einzudämmen, ist der Boom in den letzten Quartalen jedoch uneinheitlicher geworden, da er von Rohstoffknappheit getrieben wird.

Der Bloomberg-Spot-Rohstoffindex erreichte im zweiten Quartal ein neues Rekordhoch und trat dann in eine Phase der Konsolidierung ein, als die Sorgen um das globale Wirtschaftswachstum an Bedeutung gewannen. Folgende Schlüsselentwicklungen werden in der zweiten Jahreshälfte den Ton angeben: 1) Russlands Bereitschaft, den Krieg zu beenden und damit den langen Weg zur Normalisierung seiner Rohstoffversorgungsketten einzuschlagen; 2) Verlangsamung des Wirtschaftswachstums in China im Zusammenhang mit seiner Fähigkeit, die Wirtschaft anzukurbeln, die der weltweit größte Verbraucher von Rohstoffen ist; 3) die Stärke und das Tempo der Zinserhöhungen in den Vereinigten Staaten und ihre Auswirkungen auf die Inflation und das Wirtschaftswachstum; und 4) ob die Rohstoffpreise, insbesondere im Energiesektor, Niveaus erreicht haben, die die Nachfrage zerstören und den Markt wieder ins Gleichgewicht bringen werden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Die Vernichtung der Nachfrage durch hohe Preise und ein geringeres Wachstum aufgrund schnell steigender Zinsen können zwar dazu beitragen, den Boom zu stoppen, aber sie werden das langfristige Angebotsproblem nicht überwinden. Das Angebot ist das Produkt von Faktoren, die nicht einfach anzupassen sind, wie z 1) historische schlechte Renditen auf Investitionen in Rohstoffe, 2) ein hohes Maß an Volatilität, das es schwierig macht, zukünftige Erträge zu prognostizieren oraz 3) Umwelt-, Sozial- und Governance-Vorschriften (ESG).die Bergbau- und Energieunternehmen der „Old Economy“ zunehmend daran hindern, Investoren anzuziehen und die erforderlichen Genehmigungen der lokalen Behörden einzuholen.

Im letzten Quartal bewegte sich der Industriemetallsektor in die entgegengesetzte Richtung zum Energiesektor, wobei der Schwerpunkt auf Brennstoffprodukten und Erdgas lag. Der Sektor hat aus einigen der oben genannten Gründe stark zugelegt, insbesondere aufgrund der Unfähigkeit der Produzenten, die Produktion zu steigern, um die Erholung der Gesamtnachfrage aus China auf das Niveau vor der Pandemie und in jüngerer Zeit infolge der Sanktionen gegen Russland zu bewältigen. Am anderen Ende der Skala hat der Industriemetallsektor mit Sorgen über das globale Wachstum und langwierige Sperren in China zu kämpfen, die die Aktivität des weltweit größten Rohstoffkonsumenten einschränken.

Agrarprodukte

Risiken und Bedenken hinsichtlich der globalen Lebensmittelkrise sind nicht verschwunden. Während die Vegetationsperiode in der nördlichen Hemisphäre weiterging, haben sich einige Produktionsbedenken entspannt, sind aber nicht vollständig verschwunden. Der Lebensmittelboom bleibt an vorderster Front Weizen und Speiseöle, zwei Kategorien von Lebensmitteln, die stark von Lieferungen aus der vom Krieg heimgesuchten Ukraine abhängig sind. Da nur wenige Wochen vor der nächsten Ernte Millionen Tonnen Getreide in den Silos verbleiben, für die Lagerraum benötigt wird, hängen die Prognosen für die Lebensmittelpreise vom günstigen globalen Erntewetter ab und davon, ob ein Korridor eingerichtet wird, der die Einrichtung landwirtschaftlicher Exporte aus der Ukraine ermöglicht.

Edel- und Halbedelmetalle

Beide Goldund Silber i Platin Sie kämpften im zweiten Quartal, als der Dollar stärker wurde und die Renditen von US-Schatzanleihen in einem historisch schnellen Tempo stark stiegen, während die Aussichten für die industrielle Nachfrage in Frage gestellt wurden, als sich das globale Wirtschaftswachstum verlangsamte. Es traf das Silber, das die größten Verluste erlitt. In den letzten Quartalen haben Händler auf dem Goldmarkt die realen Renditen auf 1,8-jährige US-Anleihen als Schlüsselfaktor identifiziert, der den Preis dieses Metalls beeinflusst. In diesem Jahr wird diese inverse Korrelation jedoch zunehmend in Frage gestellt. Ein Anstieg der Realrenditen um 300 % seit Jahresbeginn würde darauf hindeuten, dass der Goldpreis über XNUMX $ zu hoch ist. Unterdessen ist der Goldpreis auf Jahresbasis nahezu unverändert geblieben, was noch beeindruckender ist, wenn man bedenkt, dass der Dollar gegenüber einer Reihe wichtiger Währungen langfristige Höchststände erreicht.

Wir glauben, dass Gold sich gegen das steigende Stagflationsrisiko absichern wird – die Zentralbanken werden das Wirtschaftswachstum bremsen, bevor die Inflation unter Kontrolle ist – da Händler auf die höchste Inflation seit 40 Jahren sowie Turbulenzen an den Aktienmärkten reagieren und kryptowalutsind einige der Gründe, warum der Goldpreis nicht in dem Tempo gefallen ist, das der Anstieg der Realrenditen diktiert. Dementsprechend beobachten wir, was Investoren tatsächlich tun, im Gegensatz zu dem, was sie sagen, basierend auf Strömen in börsengehandelten Fonds.

Angesichts des Risikos eines weiteren Chaos auf den globalen Finanzmärkten, da höhere Zinsen ihren Tribut von Unternehmen und Privatpersonen fordern, behalten wir unseren positiven Ausblick für Gold bei. Wir halten an unserer Prognose von vor QXNUMX fest, dass Gold – wie auch Silber – nach der Konsolidierungsphase in QXNUMX in der zweiten Jahreshälfte zulegen wird und der Goldpreis schließlich ein neues Rekordhoch erreichen wird.

Industriemetalle

Dieser Sektor erfuhr im zweiten Quartal eine deutliche Korrektur, vor allem aufgrund der zunehmend restriktiven Null-Toleranz-Politik von Covid in China, die die Prognose des Wirtschaftswachstums des weltgrößten Rohstoffkonsumenten negativ beeinflusste. Darüber hinaus bleiben die Aussichten für das globale Wachstum ungewiss, da höhere Zinssätze zur Bekämpfung der Inflation erforderlich sind.

Im weiteren Verlauf der Situation konzentrieren sich die Anleger zunehmend auf Nachfrageprobleme statt auf das prognostizierte Angebot, was bei einer Reihe von Metallen ebenso problematisch erscheint.

Trotz der Prognosen, dass die künftige Energiewende hin zu einer geringeren Abhängigkeit von Kohle eine starke und stetig wachsende Nachfrage nach vielen Schlüsselmetallen erzeugen wird, sind die Aussichten für China, insbesondere für Kupfer, derzeit die große Unbekannte, da der Immobilienmarkt dafür verantwortlich ist für einen erheblichen Teil der chinesischen Nachfrage. Angesichts des relativ geringen Angebots an geförderten Metallen nach 2024 glauben wir jedoch, dass die derzeitigen negativen makroökonomischen Faktoren im Zusammenhang mit der Verlangsamung des Immobilienmarkts in China im Jahr 2022 an Stärke verlieren werden. Es sollte auch berücksichtigt werden, dass die People's Bank of China (PBOC) und die chinesische Regierung im Gegensatz zu den USA stehen Federal Reserve, werden wahrscheinlich nach wirtschaftlichen Anreizen suchen, wobei der Schwerpunkt auf grünen Übergangsinitiativen liegt, die Industriemetalle erfordern.

Kupfer, das sich seit mehr als einem Jahr in der Spanne befindet, riskiert einen Zusammenbruch, bevor es endgültig bestätigt, dass es Gründe für eine langfristige Stärkung gibt. In diesem Zusammenhang präsentieren wir eine neutrale Ausrichtung für Q4,65, was bedeutet, dass das bestehende Engagement in diesem Sektor bestehen bleiben, aber nicht erhöht werden sollte, bis die Preisbewegung eine Erholung signalisiert, möglicherweise nach einem Bruch über 3,5 $ oder alternativ um XNUMX $ nach einem weiteren Schwächung.

Energie

Sanktionen gegen Russland, Europas Wunsch, unabhängig von russischer Energie zu werden, und viele Produzenten aus Organisation erdölexportierender Länder (OPEC) Ölförderer an der Grenze ihrer Leistungsfähigkeit sind die Hauptereignisse, die die Preise im Energiesektor stützen. Wenn Sie dazu die Auswirkungen langjähriger Unterinvestitionen in Bezug auf die Investitionen in beiden Sektoren hinzufügen flussaufwärtsund stromabAuf globaler Ebene sind die Produktionsreserven der Raffinerien zur Bewältigung der doppelten Herausforderung von Sanktionen zur Beschränkung der russischen Ströme und der Erholung der Nachfrage nach der Pandemie gering.

Ein unelastisches Angebot und eine trotz des Risikos eines wirtschaftlichen Abschwungs starke Nachfrage haben dazu geführt Die Internationale Energieagentur (IEA), um Anfang 2023 vor einem wachsenden Angebotsdefizit zu warnen. Der Mangel an Produktionsreserven in Raffinerien, verschärft durch Sperrungen während der Covid-Pandemie, verlagerte die Krise weg vom Rohölmarkt – dessen Preis weiterhin deutlich unter dem Rekord von 2008 liegt bei 145 $ pro Barrel - für einen Kraftstoffmarkt, auf dem Benzin- und Dieselpreise bereits Rekordniveaus erreicht haben.

Die zahlungskräftigen großen Ölkonzerne und Investoren, die keine besondere Lust haben, in neue Entdeckungen zu investieren, sind der langfristige Grund dafür, dass die Energiekosten in den kommenden Jahren wahrscheinlich hoch bleiben werden. Zusätzlich zu den oben erwähnten Herausforderungen der hohen Volatilität und historisch schlechten Anlagerenditen betrifft die unmittelbare Herausforderung die zukünftigen Nachfrageerwartungen.

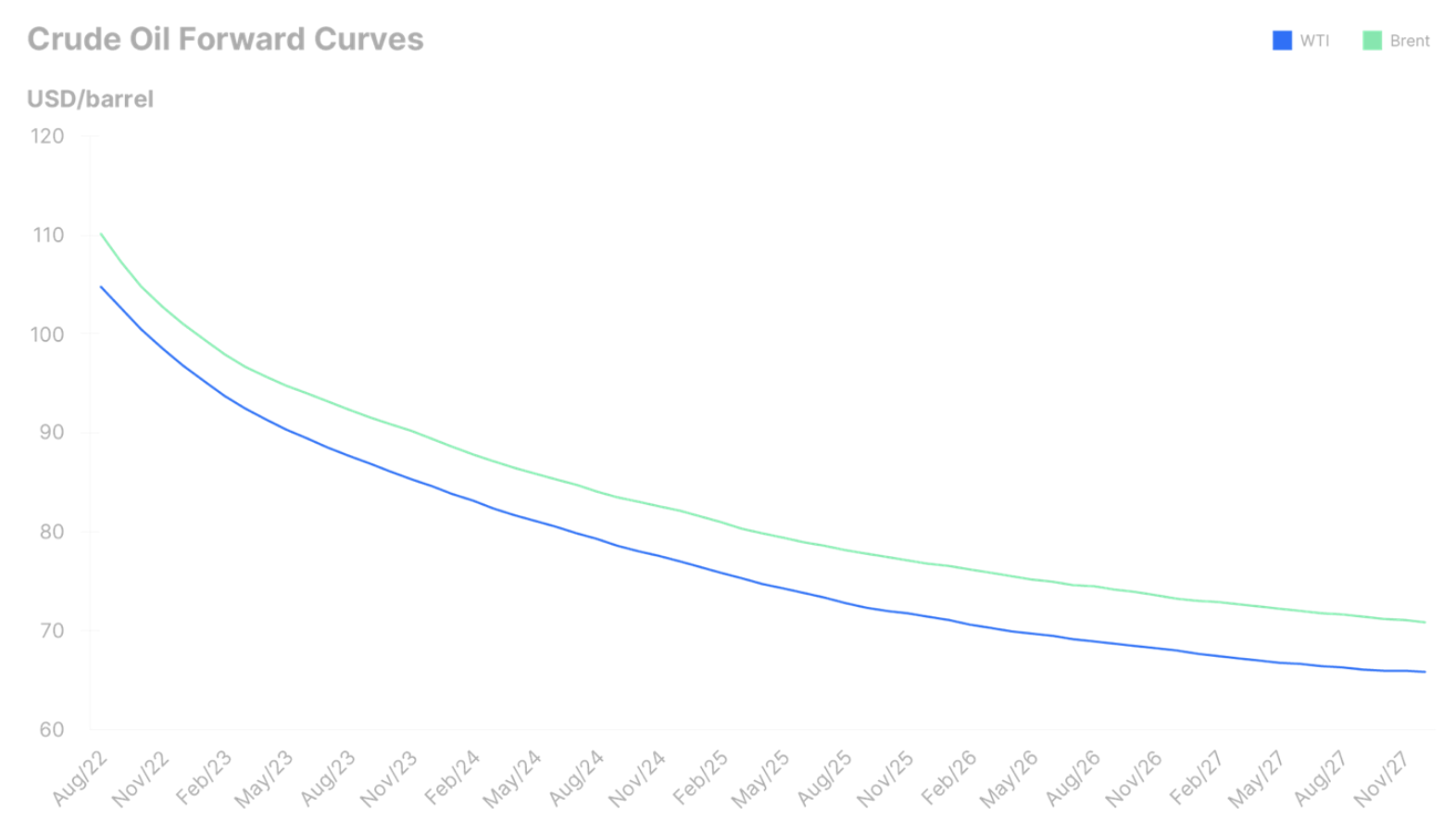

Der grüne Wandel, dem immer mehr Aufmerksamkeit geschenkt wird, wird schließlich die weltweite Nachfrage nach fossilen Brennstoffen verringern. Es ist der Zeitpunkt dieser Transformation, der dazu führt, dass die Investitionsbereitschaft gering bleibt. Im Gegensatz zu neuen Fördermethoden wie Fracking, bei denen die Bohrkapazität nur eine Frage von wenigen Wochen sein kann, erfordern herkömmliche Ölförderungsprojekte oft viele Jahre Investitionen in Milliardenhöhe, bevor die Förderung überhaupt beginnen kann. Mit anderen Worten, die Ölproduzenten schauen nicht auf den sehr attraktiven Spotpreis von Öl über 110 US-Dollar pro Barrel, sondern darauf, wie der Markt in Zukunft Öl bepreisen wird.

Die folgende Grafik zeigt die Terminkurven für Rohöl der Sorten Brent und West Texas Intermediate (WTI) und das Dilemma, in dem sich die Produzenten in fünf Jahren befinden, da beide Rohöle mehr als 40 $ unter den aktuellen Kassapreisen gehandelt werden. Diese Preise prognostizieren den Markt mit sinkender Nachfrage und damit noch größerer Unsicherheit über die langfristige Rentabilität neuer Investitionen.

Unter Berücksichtigung der oben genannten Aspekte vermuten wir, dass die Korrekturen auf dem Energiemarkt in Q2008 nur von kurzer Dauer sein könnten und das wahrscheinlichste Risiko das Risiko einer längeren Phase hoher Preise ist. Eine kurze Rückkehr zu den Höchstständen von 105 kann nicht ausgeschlossen werden, aber wir glauben im Allgemeinen, dass eine gewisse Abschwächung der Nachfrage nach der Spitzennachfrage im Sommer das Potenzial für Preiserhöhungen begrenzen und sie weitgehend innerhalb der Spanne von 130 bis XNUMX $ halten sollte.