Fed-Falken und Chinas Probleme kehren Trends an den Rohstoffmärkten um

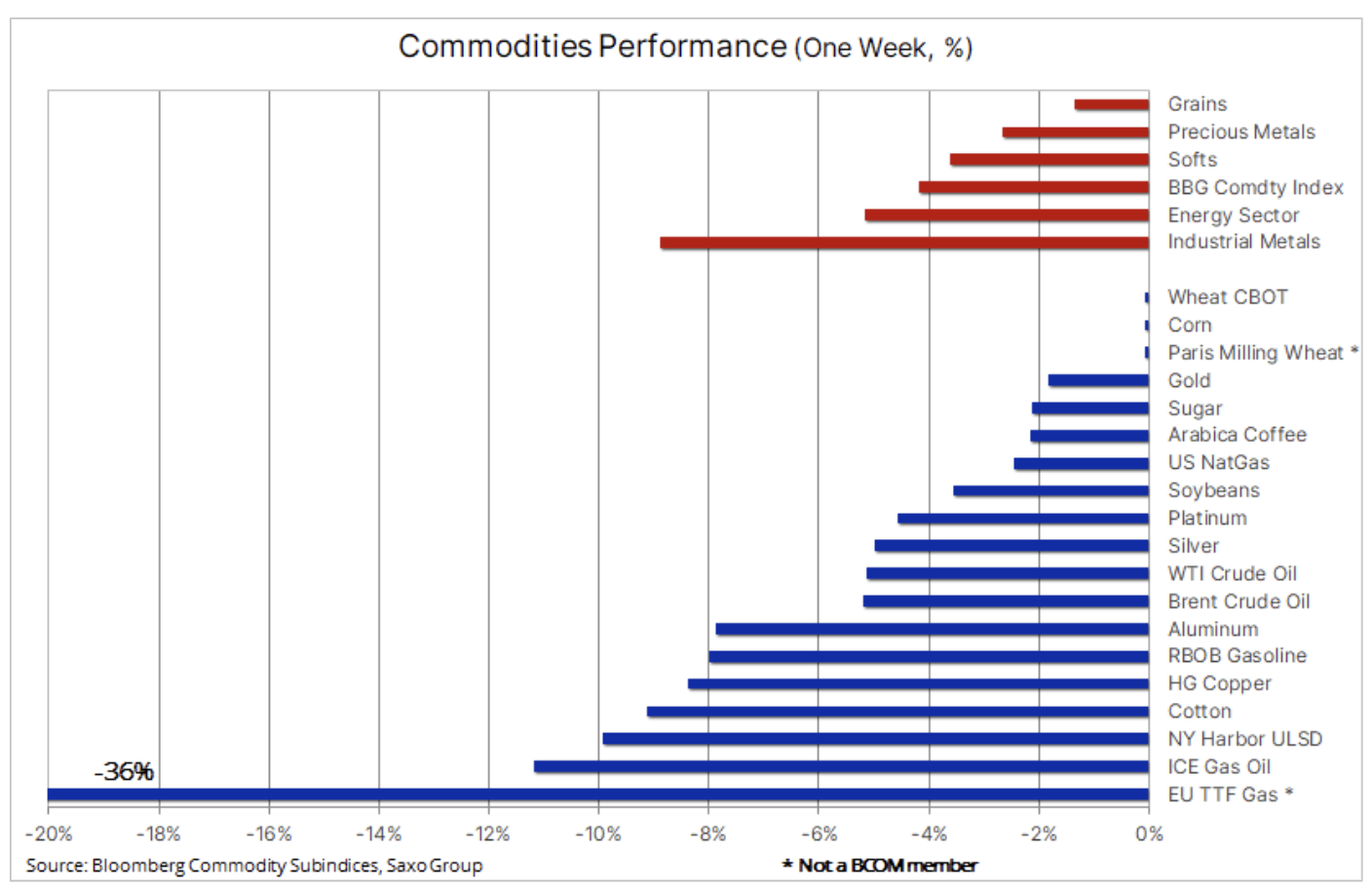

Der Rohstoffsektor brach letzte Woche aufgrund negativer Marktreaktionen auf weitere Sorgen über das Wirtschaftswachstum nach dem US-CEO stark ein Federal ReserveVon Jerome Powell wurde deutlich, dass die USA beabsichtigten, die Zinsen weiter anzuheben und sie im Rahmen des Kampfes gegen die galoppierende Inflation über einen längeren Zeitraum hoch zu halten.

Die Besorgnis über das Wirtschaftswachstum ist im Zuge von Chinas langwierigem Kampf gegen die Covid-Pandemie und der Null-Covid-Politik von Präsident Xi nach der Einführung weiterer Sperren, vor allem in Chengdu, einer Metropole mit 21 Millionen Einwohnern, wieder gestiegen. Industriemetalle verzeichneten die größten Verluste, Getreide am wenigsten.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Diese beiden Entwicklungen haben dazu geführt, dass sich Anleger an den Rohstoffmärkten wieder auf die Nachfrage konzentrieren, die während des wirtschaftlichen Abschwungs leiden könnte, anstatt auf das prognostizierte eingeschränkte Angebot einer Reihe von Schlüsselrohstoffen, von Mais und Kaffee bis hin zu Diesel und Gas, sowie vielen Industriegütern Metalle aufgrund von Bergbau- und Produktionsherausforderungen. Rohstoffe, die vom Wirtschaftswachstum und von China abhängig sind, wie Industriemetalle und Baumwolle, erlitten schwere Verluste, während die Aussicht auf die Wiederaufnahme der Gaslieferungen durch Gazprom über die Pipeline Nord Stream 1 ab Samstagmorgen zu niedrigeren Gaspreisen in Europa beitrug. Damit einhergehend ist auch der Dieselpreis gesunken, da davon ausgegangen wird, dass sich die Nachfrage nach einem Wechsel von Gas auf Kraftstoffe verlangsamen könnte.

Gold, Silber und Kupfer

Goldund insbesondere Silber erlitten schwere Verluste, da restriktive Ankündigungen von mehreren Mitgliedern der US-Notenbank und Bedenken über China die Anlagemetalle aufgrund ihrer Auswirkungen auf den Dollar – der in diesem Jahr gegenüber einem Korb wichtiger Währungen um 11 % zulegte – weiter behinderten, während die USA zehn -Jahres-Anleiherenditen in realen Rechnungen verzeichneten den größten Sprung seit mehreren Jahrzehnten, bisher im Jahr 2022 bei 1,9 %.

Die Nachfrage nach Anlagemetallen dürfte in Frage gestellt bleiben, bis sich der Dollar und die Anleiherenditen stabilisieren. Dies kann nur geschehen, wenn die sich verschlechternden Wirtschaftsprognosen die politischen Entscheidungsträger zum Nachdenken zwingen oder wenn die Inflation nicht in dem Tempo fällt, das derzeit vom Markt projiziert wird. Die Inflationserwartungen sind seit der aggressiven Rede des Fed-Vorsitzenden Powell in Jackson Hole weiter gesunken, und fünfjährige Inflationsswaps deuten nun auf eine Inflation unter 3 % hin.

Der größte Rückgang wurde verzeichnet Silberdie immer noch auf der Suche nach richtungsweisender Inspiration ist, nicht nur von Gold und dem Dollar, sondern seit kurzem auch (noch wichtiger) von Industriemetallen, insbesondere Kupfer. Beide Metalle sind jetzt im Jahresvergleich um 24 % gefallen, wobei Silber in die vorherige Konsolidierungsspanne zwischen 16,50 $ und 18,50 $ zurückgekehrt ist. Dies führte zu einem dynamischen Anstieg des Verhältnisses von Gold zu Silber auf den höchsten Stand seit zwei Jahren, rund 95 (Unzen Silber pro Unze Gold). Derzeit hat dieser Indikator über 50 % der Verluste wettgemacht, die in den Jahren 2020-2021 entstanden sind, als ein Rückgang von 127 auf 62 Punkte zu verzeichnen war; Die vollständige Erholung hängt weitgehend von der Entwicklung in China und auf dem Kupfermarkt ab.

Bezüglich der Versorgung mit Kupfer ist dies erwähnenswert Kupfer Er fiel um 8 % in der Woche, in der die Produktion in Chile – dem weltweit größten Produzenten dieses Metalls – den zweiten Monat zurückging, da die Minen mit dem Problem des immer geringeren Erzgehalts zu kämpfen hatten. Dies bedeutet, dass die Gewinnung der aktuellen Kupfermenge jetzt mehr Arbeit erfordert. Ein zusätzliches Hindernis für Produzenten sind Beschränkungen beim Zugang zu Wasser. Dies könnte zu einer starken Erholung von Kupfer und damit auch von Silber führen, sobald sich die Situation in China verbessert.

Die Rolle von Gold als Diversifikationsfaktor wird seit dem jüngsten Rückgang im wichtigen Unterstützungsbereich ($ 1 / oz) zunehmend in Frage gestellt.

Es sollte jedoch noch einmal betont werden, dass Gold – mit Ausnahme des XAU/USD-Verhältnisses, das durch die oben erwähnte Dollar-Aufwertung um 11 % gelitten hat – weiterhin viel besser abschneidet als unter Druck stehende Aktien und Anleihen. Dem gelben Metall ist es bisher wieder gelungen, Unterstützung im Bereich von 1 US-Dollar zu finden, ein Bereich, der in den vergangenen zwei Jahren immer wieder für Unterstützung gesorgt hat. Ein Durchbruch nach unten würde die Marktstimmung noch weiter verschlechtern und könnte Anleger mit langfristig positiver Haltung gegenüber dem Metall herausfordern. An diesem Punkt muss der Preis über die Trendlinie des März-Höchststands von derzeit 680 US-Dollar brechen, bevor dies als Signal für eine Erholung gewertet wird.

Ölpreise innerhalb der Spanne, aber volatil

Betrachtung Öl von dem sechsmonatigen Minimum wurde nach einer aggressiven Ankündigung von Jerome Powell, dem Vorsitzenden der Federal Reserve, wieder aufgenommen. In Verbindung mit erneuten Lockdowns in China hat dies den Markt erneut von einem begrenzten Angebot zu Bedenken hinsichtlich der Nachfrage abgelenkt. Infolgedessen gab es eine Korrektur von fast 12 USD auf rund 90 USD für Brent-Rohöl und 85 USD für WTI, wobei einige Verkäufe von spekulativen Anlegern angetrieben wurden, die aufgrund von saudischen Kommentaren Rohöl zum Bruch über 100 USD kauften OPEC + könnte erwägen, die Produktion zu kürzen.

In Europa und zunehmend auch in Asien treiben hohe Gas- und Strompreise die Ersatznachfrage nach Kraftstoffprodukten wie Diesel und Heizöl weiter voran. Kurzfristig wird der Gaspreis in den Herbstmonaten weiterhin von Lieferungen aus Russland bestimmt, insbesondere ob oder nicht Gazprom (und Putin) werden wie angekündigt den Betrieb der Gaspipeline Nord Stream 1 nach einem dreitägigen Wartungsstillstand wieder aufnehmen.

Auf der Angebotsseite wird der Markt die Auswirkungen des EU-Embargos auf russisches Öl beobachten, das sich ab Dezember auf das Angebot auswirken wird, und die Freigabe von 180 Millionen Barrel aus den strategischen US-Reserven mit einer Rate von einer Million Barrel pro Tag, was endet voraussichtlich am 21. Oktober. Darüber hinaus muss noch ein Nuklearabkommen mit dem Iran geschlossen werden, und nachdem Washington die Reaktion Teherans auf die jüngsten Bemühungen zur Wiederherstellung des Abkommens von 2015 als „unkonstruktiv“ bezeichnet hat, bleibt das Risiko eines Scheiterns zu erwarten. Nachdem die Benzinpreise im Einzelhandel in den USA seit Juni um 25 % gefallen sind und die Demokraten nicht als zu unterwürfig gegenüber dem Iran gesehen werden wollen, erscheint dieser Deal zumindest kurzfristig zunehmend unwahrscheinlich.

Angesichts der Tatsache, dass sich die OPEC+ am 12. September treffen wird, um die Produktion zu besprechen, ist ein weiterer Rückgang des Ölpreises unwahrscheinlich, und die Unterstützung bei 85,50 USD für WTI und 91,50 USD für Brent dürfte in naher Zukunft nicht beeinträchtigt werden.

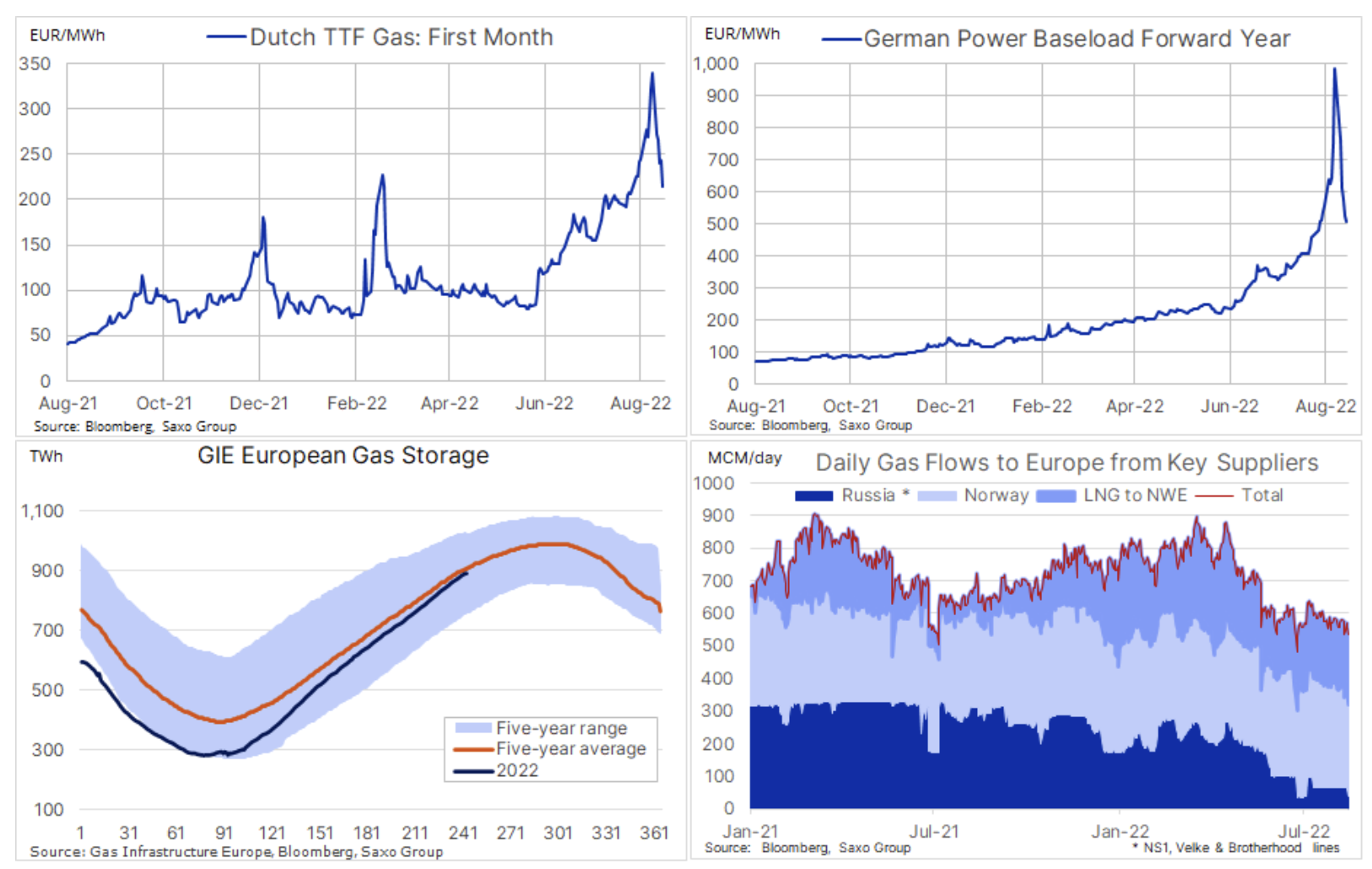

Die Gas- und Strompreise in der EU fallen angesichts der Hoffnungen auf die Wiederaufnahme der Lieferungen aus Russland

Dem europäischen Energiemarkt ist es gelungen, einige der jüngsten starken Gewinne auszugleichen Spritpreise und Strom nach dem jüngsten Anstieg, der durch die hohe Nachfrage nach Gas verursacht wurde, das über Pipelines geliefert wurde, nachdem Niedrigwasser auf dem Rhein die normale Versorgung von Versorgungsunternehmen und Industrieanlagen in Mitteldeutschland mit Kohle und Dieselkraftstoff verhinderte. Die dreitägige Ausfallzeit für die Wartung der wichtigen Pipeline Nord Stream 1 hat die Preise jedoch stark in die Höhe getrieben, da befürchtet wird, dass die Lieferungen nicht wie von Gazprom angekündigt fortgesetzt werden.

Dennoch nahm im Laufe der Woche das Risiko ab, die Gaspipeline nicht zu öffnen, und Niederländischer TTF-Gaspreis auf ein Niveau nahe 200 Euro / MWh gesunken, während der Strompreis in Deutschland nach einem kurzen Sprung am Montag über 1 Euro / MWh im kommenden Jahr um mehr als die Hälfte sank. Als Reaktion auf die so hohen und dem Wirtschaftswachstum abträglichen Energiepreise bereitet sich die EU darauf vor, einzugreifen und die Energiepreise in der gesamten Region anzupassen. Das jüngste Chaos hat auch Befürchtungen geschürt, dass die am meisten geschätzten spekulativen Anleger – die Anfangsmarge für einen der deutschen Terminkontrakte ein Jahr im Voraus – in der Lage waren, die Preise spontan auf ein Niveau zu drücken, das durch die aktuellen Fundamentaldaten nicht gerechtfertigt ist, nur um Artikel dann aufzugeben, wenn die Einkaufspanik eintritt abgelaufen.

Nach dem Befüllen der EU-Speicher und der Wiederherstellung der Gasversorgung durch NS1 könnten die Gaspreise unter 200 EUR / MWh fallen – ein Niveau, das jedoch immer noch hoch genug ist, um zur Gasrationierung und Nachfragevernichtung beizutragen.