Die Vertrauenskrise versetzt den Rohstoffpreisen einen Schlag

Der Rohstoffsektor befindet sich in diesem Monat auf Sparflamme, da sich der Markt von einem rohstofffreundlichen Fokus auf die Wiedereröffnung der chinesischen Wirtschaft zu weiteren Sorgen über Wachstum und Nachfrage verlagert hat, einschließlich in den Vereinigten Staaten, wo die jüngsten Wirtschaftsberichte eine anhaltende Stärke des Arbeitsmarktes gezeigt haben, während der Inflationsdruck weniger als erwartet nachgelassen hat. Anhaltend starke Daten zwangen die Fed, ihre restriktive Rhetorik zu verschärfen, worauf der Markt mit einer Anhebung des erwarteten Fed Funds Rate reagierte, während die Anleiherenditen stiegen und der Dollar fester wurde, was die Risikobereitschaft an den Aktien- und Rohstoffmärkten verschlechterte.

Unterdessen bleiben die geopolitischen Risiken erhöht, was den Regionalisierungsprozess nach zwei Jahrzehnten uneingeschränkter Globalisierung weiter beschleunigen könnte. Reshoring und Friendshoring (Verlagerung der Produktion nach Hause bzw. in Länder mit ähnlichen Werten) können die Preise nach oben treiben, was unsere Ansicht stützt, dass die Inflation wahrscheinlich nicht auf das Niveau sinken wird, das von den Zentralbanken angestrebt wird und sich derzeit in den Marktbewertungen widerspiegelt .

Angesichts des rohstoffgetriebenen grünen Übergangs und des anhaltenden Wirtschaftswachstums in China und Indien sehen wir nur begrenzten Spielraum für eine Verschlechterung des Sektors über die aktuelle Schwäche hinaus, was eher auf mangelndes Marktvertrauen als auf eine tatsächliche Verlangsamung der Nachfrage zurückzuführen ist.

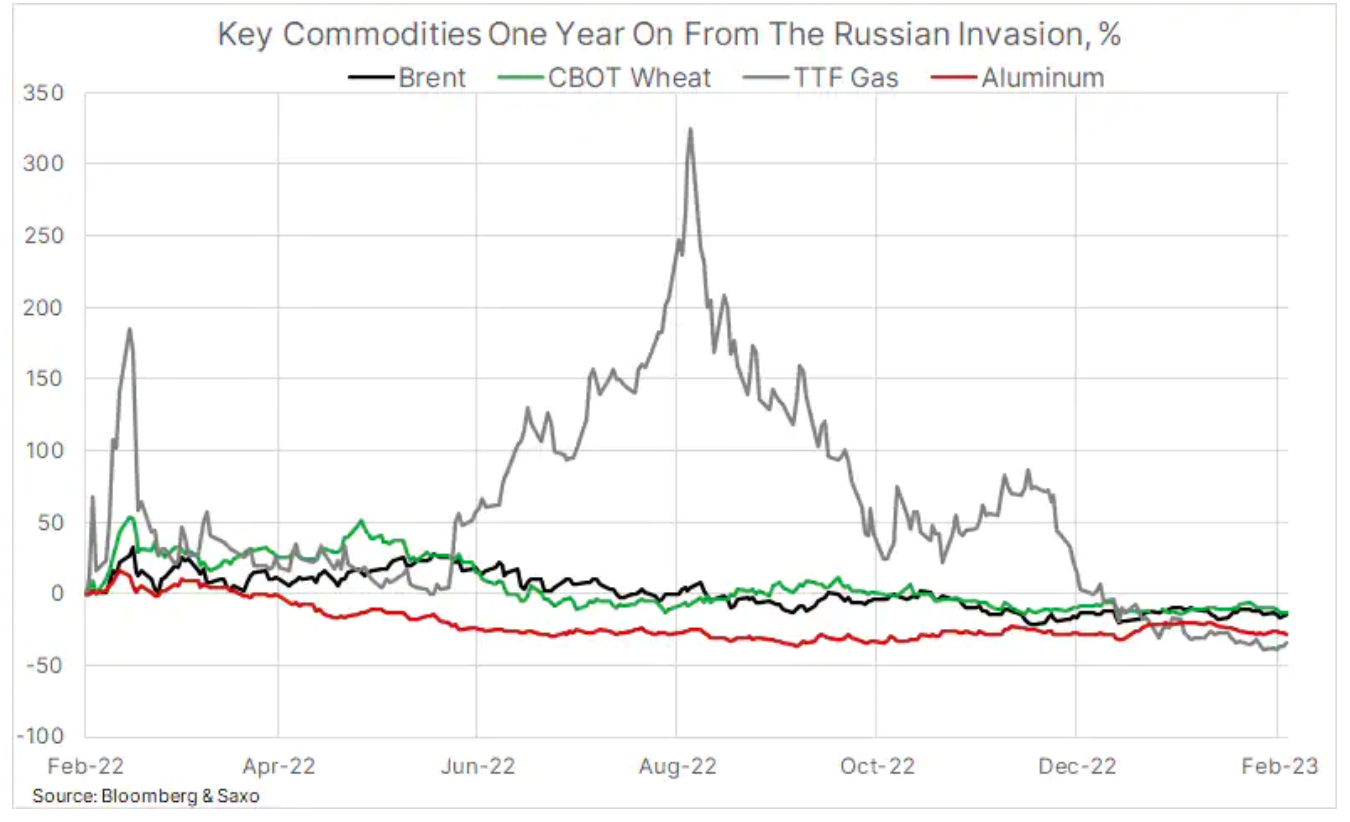

Ein Jahr nach dem Einmarsch Russlands in die Ukraine

Letzte Woche war auch der tragische Jahrestag von Putins sogenanntem ein Sondereinsatz, der nur wenige Tage dauern sollte. Der Angriff vom 24. Februar letzten Jahres stellte sich als großer Fehler Putins heraus, da Russland eine militärische und wirtschaftliche Niederlage nach der anderen hinnehmen musste. Diese Fehlkalkulation lag unter anderem daran, dass Putin glaubte, dass sich der Rest der Welt mit dieser Situation arrangieren würde, wie es nach der Annexion der Krim 2014 der Fall war. Allerdings ein Angriff auf einen souveränen Staat mit einer demokratisch gewählten Regierung direkt vor der Haustür Europas nicht toleriert werden konnte und in den folgenden Wochen und Monaten weitere Sanktionen gegen Russland verhängt wurden.

Russland und die Ukraine sind die wichtigsten Rohstofflieferanten für die Weltwirtschaft, und angesichts des Risikos einer Versorgungsunterbrechung stiegen in den Wochen nach der Invasion eine Reihe wichtiger Rohstoffe – von Öl und Erdgas bis hin zu Weizen und einigen Industriemetallen – stark an Im Preis. Die Ukraine, ein wichtiger Getreidelieferant für den Weltmarkt, hat Angriffe auf ihre Versorgungsleitungen und Unterbrechungen erlebt, die die Preise der in Chicago notierten Weizen-Futures im März letzten Jahres und nach der Eröffnung eines von den Vereinten Nationen geförderten Termins kurzzeitig auf ein Rekordhoch getrieben haben Export Korridor Getreide - die Preise sind wieder gesunken.

Gegen Russland wurden sehr strenge Sanktionen verhängt, die zu einem freiwilligen Streik der Käufer führten; In der Folge stieg der Preis für Rohöl der Sorte Brent in die Höhe und erreichte kurzzeitig fast 140 USD pro Barrel, während der Preis für europäische Diesel-Futures zeitweise 223 USD pro Barrel erreichte. Gleichzeitig stieg der Index der London Metal Exchange auf ein Rekordhoch: Sie übernahmen die Führung nikiel i Aluminium – ein besonders energieintensiv hergestelltes Metall – ist auch der Preis für Stickstoffdünger aus Erdgas gestiegen.

Ein spannendes Jahr für Erdgaspreise

Putins größter wirtschaftlicher Fehler war der Versuch, die Entschlossenheit der Europäer durch höhere Preise zu untergraben Spritpreise. Die Gas- und Strompreise stiegen im vergangenen Sommer zum ersten Mal, als Gazprom nacheinander die Hähne an drei der fünf wichtigsten Gaspipelines nach Europa abdrehte und dadurch die Gasexporte über diese Kanäle um etwa 75 % reduzierte. Während dies eine Zeitlang eine Marktpanik auslöste, gab der Zeitpunkt der Reduzierung der Flüsse während der Sommerperiode mit geringer Nachfrage Europa mehr Zeit, Gas von anderen Lieferanten zu beziehen und Initiativen zur Reduzierung der Nachfrage während der Winterperiode umzusetzen.

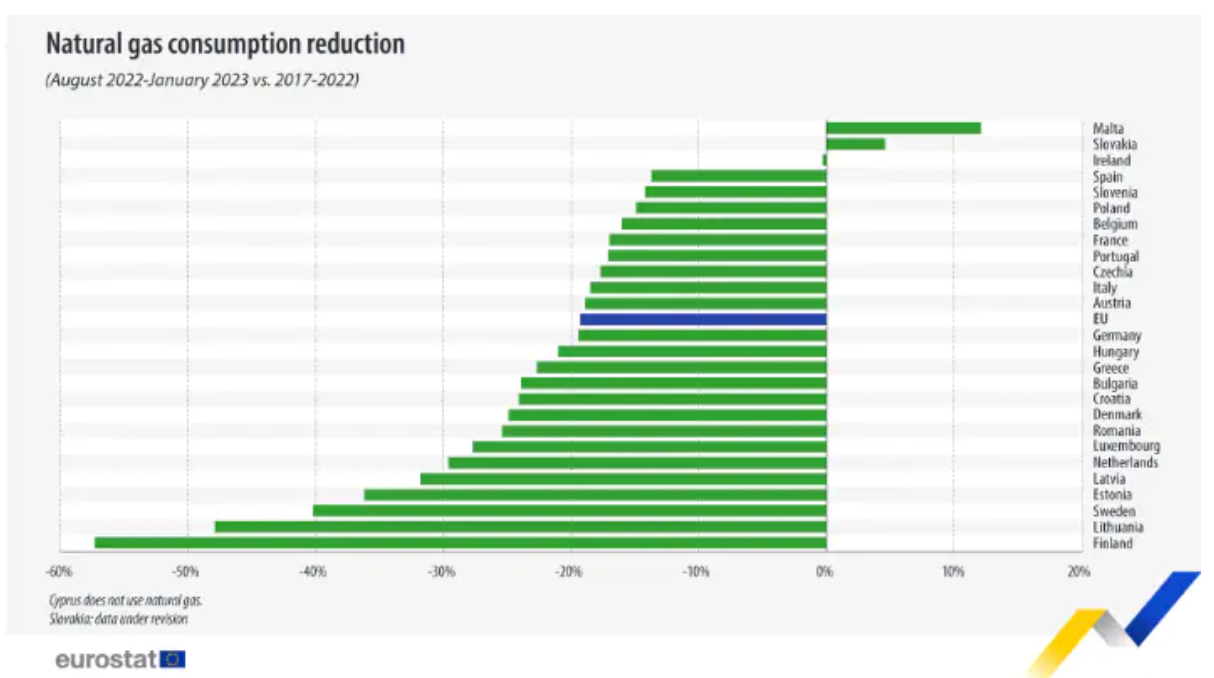

Ein Jahr später liegt der Preis des niederländischen Benchmark-Gaskontrakts TTF mehr als 40 % unter seinem Niveau vor der Invasion. Dies ist sowohl auf den milden Winter als auch auf die meist freiwillige Reduzierung der Verbraucher- und Industrienachfrage zurückzuführen.

Anfang dieser Woche berichtete Eurostat darüber Webseite, dass der Erdgasverbrauch in der EU zwischen August und Januar um 19,3 % im Vergleich zum fünfjährigen Durchschnittsverbrauch im gleichen Zeitraum gesunken ist. Unter Berücksichtigung der gesamten Gasflüsse in Form wachsender LNG-Importe, stabiler Lieferungen aus Norwegen und einem geringen Zufluss aus Russland beträgt der Rückgang im Jahresvergleich 20 %. Dadurch konnten die Gasspeicherkapazitäten so weit aufrechterhalten werden, dass die Speicheranlagen in der EU jetzt zu 63 % gefüllt sind, verglichen mit 31 % vor der Invasion. Abgesehen von der stark steigenden Gasnachfrage in China dürften diese Entwicklungen dafür sorgen, dass Europa einen weiteren Winter gut übersteht.

Rohöl bleibt innerhalb der Spanne und um die Unterstützung herum

Rohöl, das seit November in einer Spanne gehandelt wird (80-89 $ Brent, 73-83 $ WTI), wartet immer noch auf einen Richtungsimpuls zum Ausbruch. Wie oben erwähnt, ist die jüngste Schwäche in erster Linie auf eine geringere Investitionsbereitschaft zurückzuführen, wobei der preisgünstige Anstieg der Nachfrage aus China und Indien durch makroökonomische Entwicklungen, einschließlich der Aussicht auf steigende und anhaltend hohe US-Zinsen, mehr als ausgeglichen wird Zeit.

Nach der längsten Serie von Rückgängen auf dem Ölmarkt in diesem Jahr tauchten neue Käufer auf, als sich die Preise dem unteren Ende der aktuellen Spanne näherten. Die Kaufaufträge kamen trotz einer neunten Woche in Folge mit einem Anstieg der US-Rohölvorräte, wobei die Gesamtvorräte nun bei 479 Millionen Barrel liegen, dem höchsten Stand seit Mai 2021. Die Nachfrage der Raffinerien nach Rohöl zur Herstellung von Kraftstoffprodukten wie Diesel und Benzin ging stark zurück. sowie die Gasnachfrage sowohl in Europa als auch vor allem in den USA aufgrund des wärmer als erwartet ausgefallenen Winters auf der Nordhalbkugel.

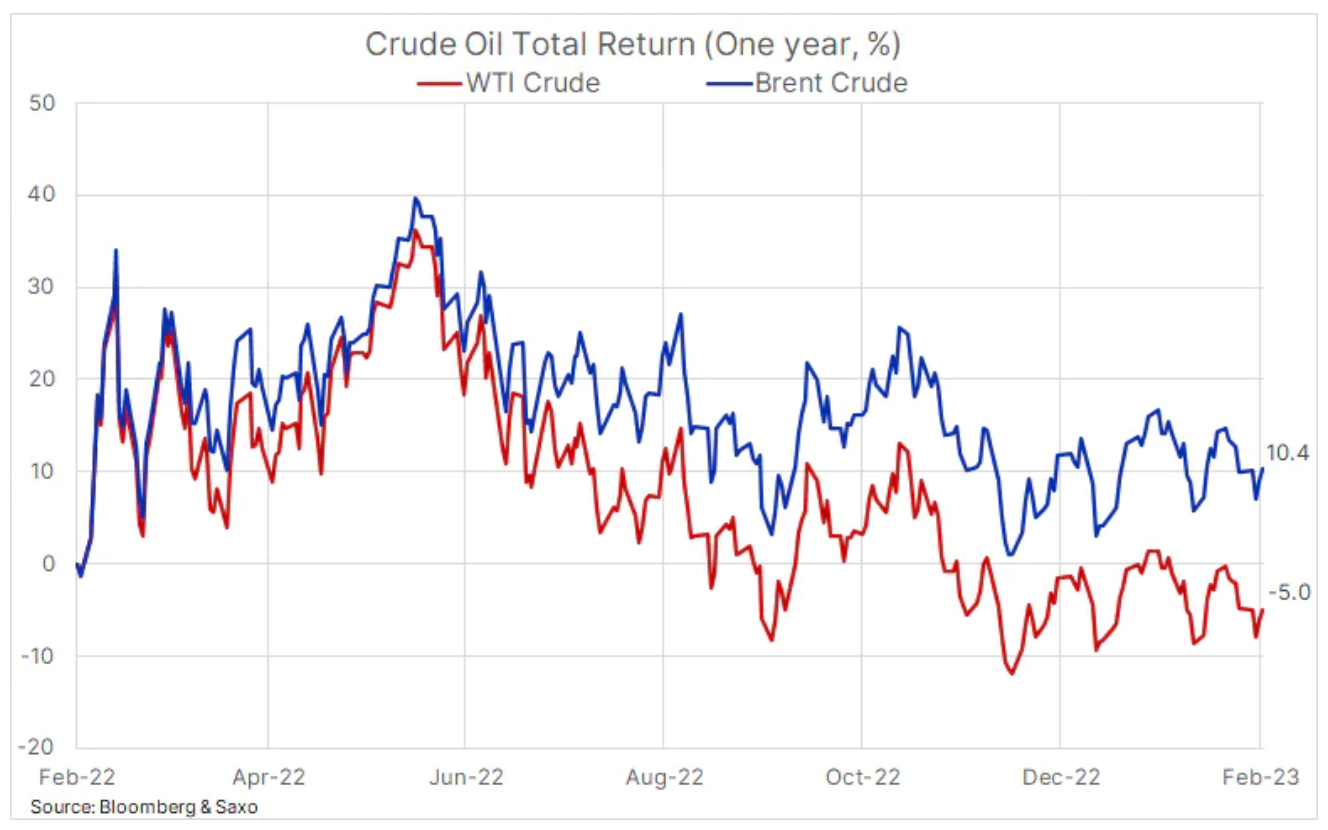

Trotz starker Exporte, vor allem nach Europa, dürften die steigenden US-Ölvorräte den Markt und die Stimmung der Anleger belasten, insbesondere im Fall von WTI-Öl, das in einer Krise war contango am vorderen Ende der Vorwärtskurve. Das Gegenteil gilt für Brent-Öl – die globale Benchmark – wo die Abschiebung durch Sanktionen gegen russisches Öl, die Reduzierung der OPEC+-Produktion und die oben erwähnte Wiederbelebung der Nachfrage in China unterstützt wird. Die Auswirkungen dieser beiden unterschiedlichen Kurvenstrukturen auf die Anlagerenditen sind in der folgenden Grafik deutlich sichtbar, die die jährliche Gesamtrendite von Brent- und WTI-Rohöl zeigt. Unter Berücksichtigung von Rollovers hat ein börsengehandelter Fonds, der die Rohölpreise der Sorte Brent verfolgt, im vergangenen Jahr eine Rendite von 10,4 % erzielt, während eine ähnliche Investition in WTI-Öl zu einem Verlust von 5 % geführt hat.

Der US-Dollar gibt die kurzfristige Richtung des Goldpreises vor

Gold fiel diese Woche unter 1 $; Seit er seit Anfang November mehr als 820 $ gewonnen hat, ist der Preis bereits um etwa 340 $ gefallen. Der Anstoß für den Preisverfall nach der Ablehnung der 140-Dollar-Marke war die jüngste Flut besser als erwarteter Wirtschaftsdaten aus den USA, die die Herausforderung verdeutlichen, vor der die US-Notenbank steht, wenn sie versucht, die Inflation auf ihr langfristiges Ziel von zu senken 1% . Dies führte zu einer Wiedererstarkung nach mehreren Monaten der Dollar-Abwertung; Gleichzeitig stiegen auch die Anleiherenditen. Beide Phänomene bedeuten aufgrund ihrer umgekehrten Korrelation eine weitere Härte für Gold.

Im Moment wird sich Gold wahrscheinlich stark vom Dollar inspirieren lassen und weiterhin nach Unterstützung suchen, bis eine weitere Trendwende eintritt. Die Nachfrage nach Gold bleibt lückenhaft, aber kurzfristig erwarten wir, dass die Nachfrage der Zentralbanken die anhaltende Appetitlosigkeit der Anleger am Markt für börsengehandelte Fonds mehr als ausgleichen wird, wo die Gesamtposition seit Anfang November, wenn stark, weiter zurückgeht Rallye begann der Goldpreis, fiel dieser Artikel um fast 50 Tonnen.

Bis sich die makroökonomische Situation verbessert und der Dollar erneut seine Richtung ändert, besteht die Gefahr einer weiteren Abschwächung auf etwa 1 USD und dann in den Bereich des gleitenden Zweitagesdurchschnitts, d. h. 788 USD. Der von der Fed bevorzugte Inflationsindikator – der PCE-Deflator – wurde am Freitag genau beobachtet, wobei ein stärker als erwarteter Wert eindeutig darauf hinweist, dass sich die Inflation in die falsche Richtung bewegt und weitere Maßnahmen erforderlich sind FOMC, was eine weitere Wanderung um 50 Basispunkte bedeuten könnte. Die PCE-Kerninflation stieg um 0,6 % im Monatsvergleich und sogar um 4,7 % im Jahresvergleich.

Die Deportation deutet auf eine weitere Stärkung der Rohstoffe hin

Das begrenzte Angebot im Rohstoffsektor, das in den letzten Jahren zu einer soliden Performance beigetragen hat, hat sich in den letzten Monaten etwas entspannt, da China mit Lockdowns zu kämpfen hat, aber trotz der Befürchtungen einer Konjunkturabschwächung werden die meisten der wichtigsten Rohstoffe vom Bloomberg Commodity verfolgt Index – mit einem Gewicht von über 2,5 % auf dem Index – immer noch deportiert. Der jährliche implizierte Rollover-Gewinn, basierend auf einem gewichteten Durchschnitt, weist jedoch derzeit einen geringen Betrag auf contango, da der gesamte Index jährlich um starke 55 % nach unten gezogen wird. contango auf dem Erdgasmarkt. Unter Berücksichtigung unserer Erwartungen hinsichtlich einer starken Erholung in China und einer leichten Konjunkturabschwächung in anderen Ländern erwarten wir, dass die für Investoren günstige Abschiebung ab dem zweiten Quartal zunehmen wird, hauptsächlich aufgrund der Situation im Energiesektor.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.