Rezessionsängste treiben die Rohstoffpreise stark nach unten

Letzte Woche stürzte der Rohstoffmarkt aus Angst vor einer Rezession in allen drei Sektoren stark ab: Energie, Metalle und Agrarprodukte. Zu diesem Zeitpunkt ist noch nicht bekannt, wie hoch die potenzielle Zerstörung der Nachfrage sein wird, aber wir bezweifeln, dass der endgültige Effekt die langfristige Ursache des zyklischen Bullenmarkts für Rohstoffe überwinden wird. In der heutigen Analyse decken wir Rohöl, Kupfer, Gold und Weizen im Detail ab.

Deutliche Rohstoffrückgänge

Der Rohstoffsektor ist zunehmend besorgt über das Gespenst einer Rezession. Als Folge der Verkäufe der vergangenen Woche gab es in allen drei Sektoren deutliche Einbrüche: Energie, Metalle und landwirtschaftliche Produkte. Zu diesem Zeitpunkt ist nicht bekannt, wie hoch die potenzielle Zerstörung der Nachfrage sein wird. Es besteht jedoch kein Zweifel, dass einige der letzten Käufe derzeit vom Markt genommen werden. Dies ist zum Teil auf die Maßnahmen makroökonomischer Fonds zurückzuführen, die während einer Boomphase Rohstoffe gekauft haben, nun aber beginnen, Zweifel zu hegen, da das Risiko einer Konjunkturabschwächung zunimmt.

Die aktuellen Bedenken werden jedoch erst in den kommenden Monaten und Quartalen Gestalt annehmen. An diesem Punkt bezweifeln wir, dass der endgültige Effekt der langfristigen Ursache des zyklischen Aufwärtstrends bei Rohstoffen entgegenwirken wird. Strukturelle Probleme, wie Zweifel am langfristigen Investitionsappetit für neue Energieexplorations- und -produktionsvorhaben, bleiben ein wesentlicher Grund dafür, dass das begrenzte Angebot auch in den kommenden Jahren ein Preistreiber sein wird. Dies liegt zum Teil daran, dass die grüne Wende es immer schwieriger macht, den Bedarf an fossiler Energie zu prognostizieren.

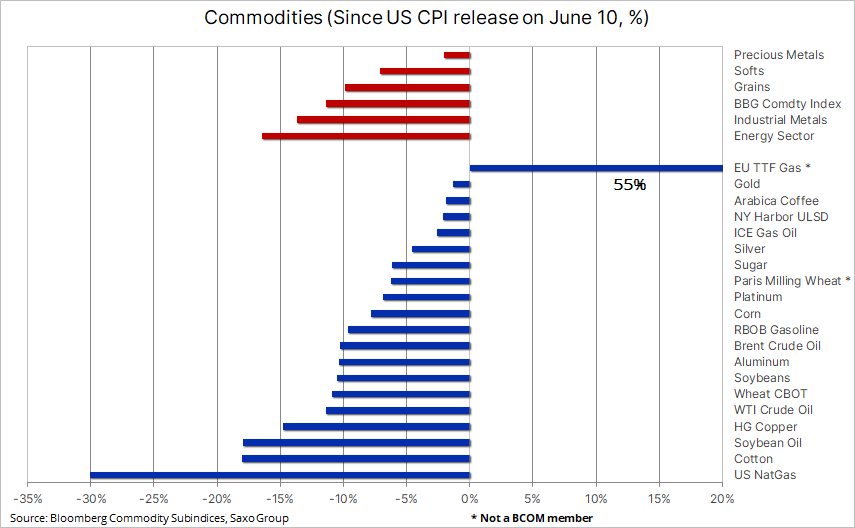

Die Performance der wichtigsten Rohstoffe seit dem 10. Juni, als die unerwartet hohe Inflation in den Vereinigten Staaten zur aggressiven Reaktion der US-Notenbank in Form einer Zinserhöhung beitrug, was wiederum Rezessionsängste auslöste. Hinweis: Die wichtigsten Ausnahmen sind die TTF-Gasverträge (Title Transfer Facility) der EU und US-Gasverträge angesichts der anhaltenden gegensätzlichen Faktoren der europäischen Besorgnis über Lieferungen aus Russland und der langwierigen Beschränkung der US-Exporte nach der jüngsten Explosion am Freeport-Exportterminal LNG in Texas.

Was ist mit Energie?

Die Unvorhersehbarkeit der zukünftigen Nachfrage wurde kürzlich von mehreren Energieproduzenten hervorgehoben, die nun von Regierungen kritisiert werden – insbesondere von der Biden-Regierung, die angesichts der rekordhohen Kraftstoffpreise an Tankstellen vor den Nachwahlen um Stimmen kämpft Herbst. Die Mehrheit der Energieerzeuger, die sich gegen steigende Ausgaben für die Erhöhung der Ölförderung und Produktionsreserven in Raffinerien wehren, sagen, dass der zunehmende Absatz von Elektrofahrzeugen den Marktanteil von Benzinern in den nächsten Jahren verringern und damit die Attraktivität neuer langfristig verringern wird Bohr- und Raffinerieunternehmen.

Tatsächlich erlebte der Juni eine scharfe Wende an den Märkten, beginnend mit einer höher als erwarteten US-Inflationsrate am 10. Juni, die zum ersten Anstieg seit Jahrzehnten führte. Zinssätze um 75 Basispunkte. Aufgrund weiterer geplanter Zinserhöhungen der Fed macht sich der Markt zunehmend Sorgen, dass die Zentralbanken weltweit die Zinsen weiter erhöhen werden. Dies wird so lange andauern, bis die Inflation unter Kontrolle gebracht wird oder etwas schief geht – im letzteren Fall besteht die Gefahr, dass die Volkswirtschaften unter Druck geraten und eine Rezession folgt. Zumindest eine Komponente der Inflation, nämlich steigende Produktionskosten aufgrund hoher Rohstoffpreise, ist vorerst zurückgegangen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Letzte Woche konzentrierte sich der Markt noch mehr auf die Rezession, als die Anleiherenditen stark einbrachen, nachdem Fed-Chef Powell in seiner Rede vor dem US-Senat einräumte, dass große Zinserhöhungen eine Rezession in den Vereinigten Staaten auslösen und eine wirtschaftliche Landung weich machen könnten "sehr schwierig". Darauf folgte eine weitere Reihe schwacher Wirtschaftsdaten aus den Vereinigten Staaten und Europa, die auf einen Rückgang der Aktivität im verarbeitenden Gewerbe und im Dienstleistungssektor hindeuteten. In Europa sind die Renditen zweijähriger deutscher Anleihen am stärksten seit 2008 gefallen, und die Region ist zunehmend von einer starken Verlangsamung bedroht, da die Gas- und Stromkosten stark gestiegen sind, nachdem Gazprom die Lieferungen nach Deutschland eingestellt hat.

Diese Besorgnis über das globale Wirtschaftswachstum hat den Bloomberg Commodity Index letzte Woche auf den niedrigsten Stand seit vier Monaten gedrückt, wobei alle Sektoren, einschließlich Getreide, gefallen sind. Der Index ist seit seinem Rekordhoch am 9. Juni um etwa 12 % eingebrochen, legt aber immer noch um etwa 21 % jährlich zu, wobei Rohöl und Kraftstoffprodukte den größten Teil dieser Gewinne ausmachen. Wie die obige Tabelle zeigt, haben sich alle Sektoren seit diesem Datum abgeschwächt, wobei der EU-Erdgasmarkt der einzige Markt ist, der durch das Risiko von Engpässen in den kommenden Monaten gestützt wird.

Markt für schwarzes Gold

Rohöl zeigte am Freitag Anzeichen einer Stabilisierung nach einer Gesamtkorrektur von fast 15 % in den letzten zehn Tagen angesichts wachsender Bedenken, dass aggressive Zinserhöhungen der Zentralbanken auf der ganzen Welt letztendlich das Wirtschaftswachstum und folglich die Nachfrage nach wichtigen Rohstoffen beeinträchtigen werden Energie zu Metallen industriell. Die Preise sind gefallen, trotz anhaltender Signale, dass das Angebot auf den Märkten für Rohöl und Kraftstoffprodukte sehr begrenzt bleibt – was durch rekordverdächtige Raffineriemargen veranschaulicht wird, die gesunken wären, wenn die Nachfrage zurückgegangen wäre. Kurzfristig wird es einen Kampf zwischen makroökonomischen Händlern geben, die „Papier“-Öl über Futures und andere Finanzprodukte als Absicherung gegen eine Rezession verkaufen, und dem physischen Markt, dessen Angebot immer noch begrenzt ist, um die Preise zu stützen.

Kupfer auf dem Rückzug

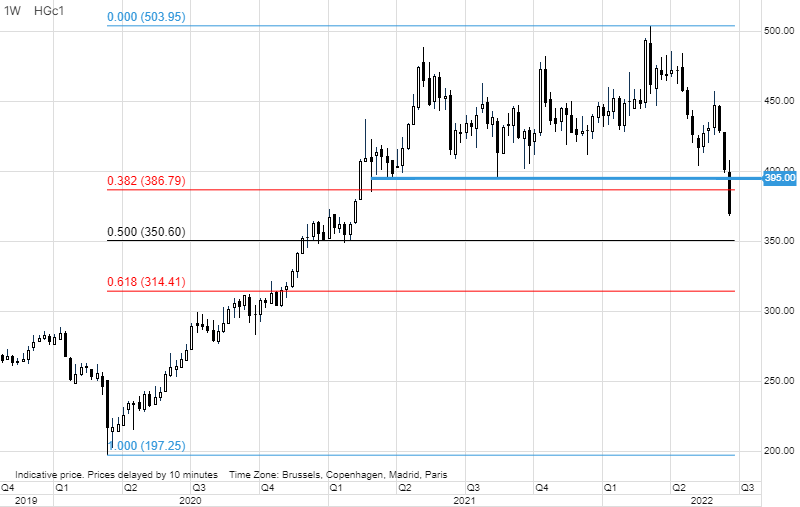

Kupfer steuerte auf den größten wöchentlichen Verlust seit einem Jahr zu, was auf wachsende Ängste vor einer globalen Rezession und die Tatsache zurückzuführen ist, dass Lockdowns in China weiterhin das Wirtschaftswachstum und die Nachfrage beim weltweit größten Verbraucher von Industriemetallen bremsen. Während der Bloomberg Industrial Metals Index im Jahresvergleich um 6 % gefallen ist, ist der Kupferpreis jetzt um 15 % gesunken – wobei etwa die Hälfte dieses Verlusts letzte Woche realisiert wurde, als der Fed-Vorsitzende Powell sein Engagement zur Senkung der Inflation erneut betonte und sie damit das Risiko erhöhte einer harten Landung. Darüber hinaus erzielte Codelco, ein großes chilenisches Bergbauunternehmen, eine Vereinbarung mit den Arbeitern, einen Streik zu beenden, der zu einer preissparenden Reduzierung des Angebots führen könnte.

Unser seit langem positiver Ausblick auf Kupfer und Industriemetalle hat sich nicht geändert, aber die schnell wachsende Besorgnis über eine Rezession in Verbindung mit Chinas anhaltendem und langwierigem Kampf gegen die Covid-19-Pandemie könnte die unvermeidliche Neuausrichtung des Marktes verzögern und letztendlich zu einem Angebot führen Mangel. Darüber hinaus sehen wir ein ständiges Missverhältnis zwischen schnell fallenden Preisen und Lagerbeständen in Lagern, die von den Börsen in London und Shanghai überwacht werden. Letzte Woche fielen die Lagerbestände aller vier Hauptmetalle auf ein kumulatives Rekordtief von 1,1 Millionen Tonnen, was einem Rückgang von 60 % im Vergleich zum Vorjahr entspricht.

Nach dem Unterschreiten von 3,95 USD pro Pfund – dem Niveau, das die Unterstützung seit Anfang 2021 unterstützt – liegt das nächste wichtige Unterstützungsniveau bei 3,50 USD pro Pfund, wodurch 50 % des Bullenmarkts 2020-2022 zurückbehalten werden.

Weizen

Weizen stand zusammen mit Speiseölen an der Spitze des Anstiegs der Agrarpreise im März, nachdem Russlands Angriff auf die Ukraine Bedenken hinsichtlich der Lieferungen eines wichtigen Lieferanten dieser beiden Lebensmittel aufkommen ließ. Nachdem der Weizenpreis in Chicago im vergangenen Monat ein Rekordhoch von 13,63 USD pro Scheffel erreicht hatte, hat er seitdem eine deutliche Schwäche erlitten und sich letzte Woche einem Rückgang zugewandt, nachdem das Unterschreiten der Schlüsselunterstützung eine Welle von technischen Verkäufen und Long-Liquidierungen ausgelöst hatte.

LESEN SIE AUCH: Weizen - Wie in Weizen investieren? [Leiten]

Trotz der Aussicht auf eine Rekordproduktion in Russland und besserer Aussichten in den Vereinigten Staaten deutet alles auf eine weitere Reduzierung des Nachernteangebots hin, insbesondere angesichts der Dürre und Hitzewellen in Europa und der ungelösten Frage der Wiederherstellung der Weizenexporte aus der Ukraine auf dem Seeweg. Das wichtigste Ereignis in dieser Woche, abgesehen von den Wetterbedingungen, wird der monatliche Bericht des US-Landwirtschaftsministeriums über die Anbaufläche und den Bestand sein.

Die im Dezember in Chicago gelisteten Weizen-Futures (New Harvest) verzeichneten beschleunigte Verkäufe, nachdem sie die Unterstützung durchbrochen hatten, die bei 10,50 USD pro Scheffel zum Widerstand wurde, dem Ausschnitt des Kopf- und Schultermusters, was auf eine weitere kurzfristige technische Schwäche hindeuten könnte.

Edelmetalle

Gold bleibt weitgehend im Bereich von 1 $ bis 780 $, wobei der Aussicht auf starke Zinserhöhungen Rezessionsängste und schlimmstenfalls das Risiko einer Stagflation gegenüberstehen, was historisch günstig für den Goldpreis war. Da Silber jedoch von stark fallenden Industriemetallpreisen und der relativen Rückkehr der Risikobereitschaft am Aktienmarkt nach unten gezogen wurde, beendete Gold die Woche auf einem niedrigeren Niveau, da diese Ereignisse die positiven Auswirkungen der Renditen von US-Treasuries und des schwächeren Dollars mehr als ausgleichen .

Unser langfristig positiver Ausblick für Gold wurde durch die Ereignisse der letzten Wochen gestärkt, und wir sehen weiterhin das Potenzial für Gold, in der zweiten Hälfte des Jahres 2022 ein neues Rekordhoch zu erreichen, wenn sich das Wirtschaftswachstum verlangsamt und die Inflation hoch bleibt . Vorerst muss jedoch Ruhe auf den Markt für Silber und andere halbindustrielle Metalle wie Platin zurückkehren, bevor sich die Anleger wieder Gold zuwenden.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Hinterlasse eine Antwort