verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Reduzierte Ölproduktion und ein starker Dollar im Rampenlicht

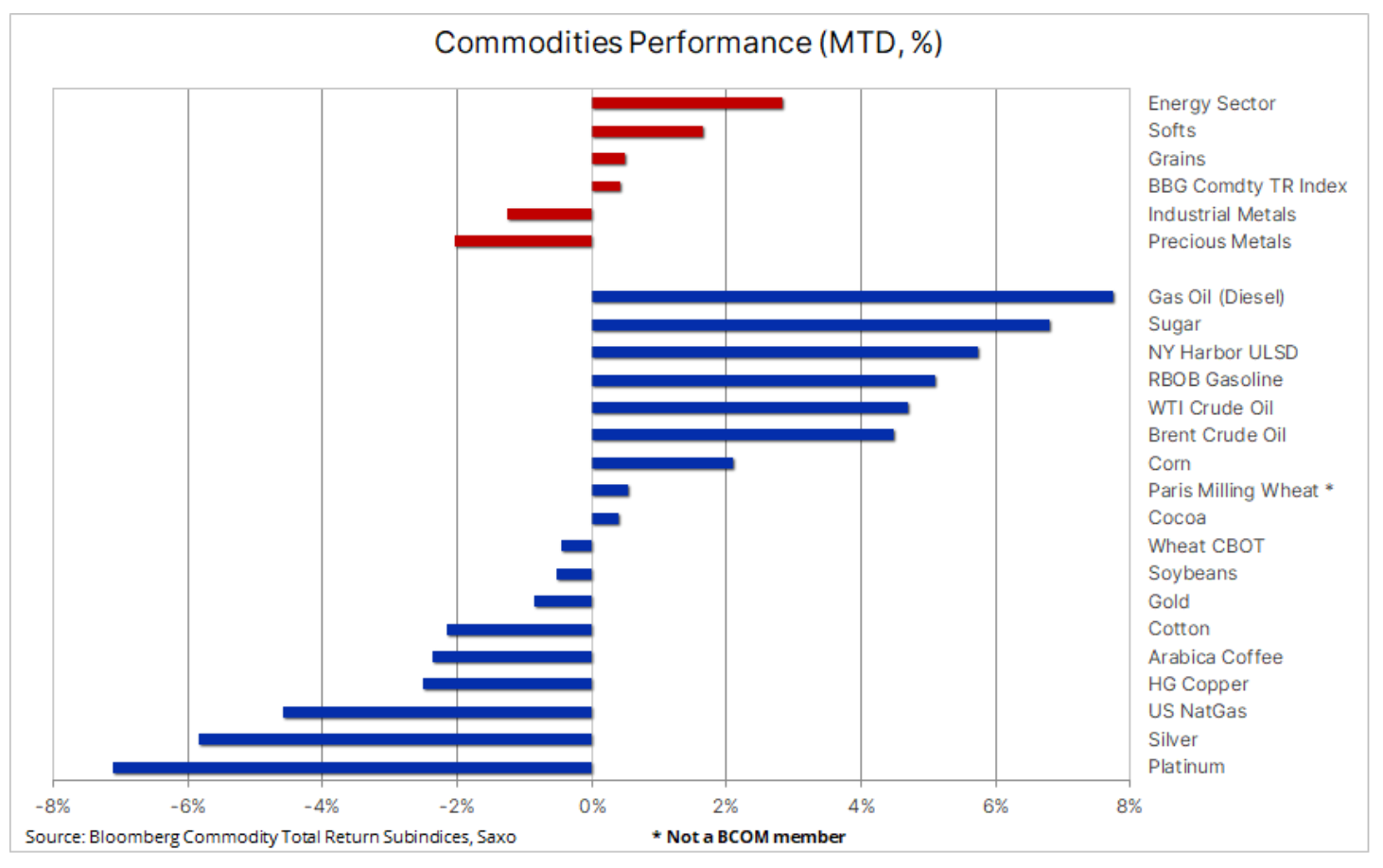

In der ersten vollen Septemberwoche ereigneten sich drei bedeutende Ereignisse, die sich auf die Rohstoffpreise auswirkten: Die allgemeine Stimmung verschlechterte sich, als der Dollar ein Sechsmonatshoch erreichte und sich gegenüber dem chinesischen Renminbi einem Rekordniveau näherte, Saudi-Arabien und Russland verlängerten ihre derzeitigen freiwilligen Produktionskürzungen bis zum Ende des Jahres und die Aussicht auf ein stimmungsaufhellendes Szenario mit Spitzenzinsen in den Vereinigten Staaten wurden in den Hintergrund gedrängt, nachdem die Wirtschaftsdaten erneut die Stärke der Wirtschaft zeigten. Im Wesentlichen führten diese Ereignisse dazu, dass der Bloomberg Commodities Index of Overall Return (Bloomberg Commodity Total Return) verzeichnete auf Monatsbasis einen leichten Anstieg, wobei der Anstieg bei Rohöl und Treibstoffprodukten die Verluste bei Edel- und Industriemetallen ausglich.

Im Wesentlichen führten diese Ereignisse dazu, dass der Bloomberg Commodities Index of Overall Return (Bloomberg Commodity Total Return) verzeichnete auf Monatsbasis einen leichten Anstieg, und die Verluste bei Edel- und Industriemetallen wurden durch den Preisanstieg der sogenannten Weichprodukte, Getreide und vor allem Energie, angeführt von Dieselöl und Benzin.

Erdöl- und Kraftstoffprodukte

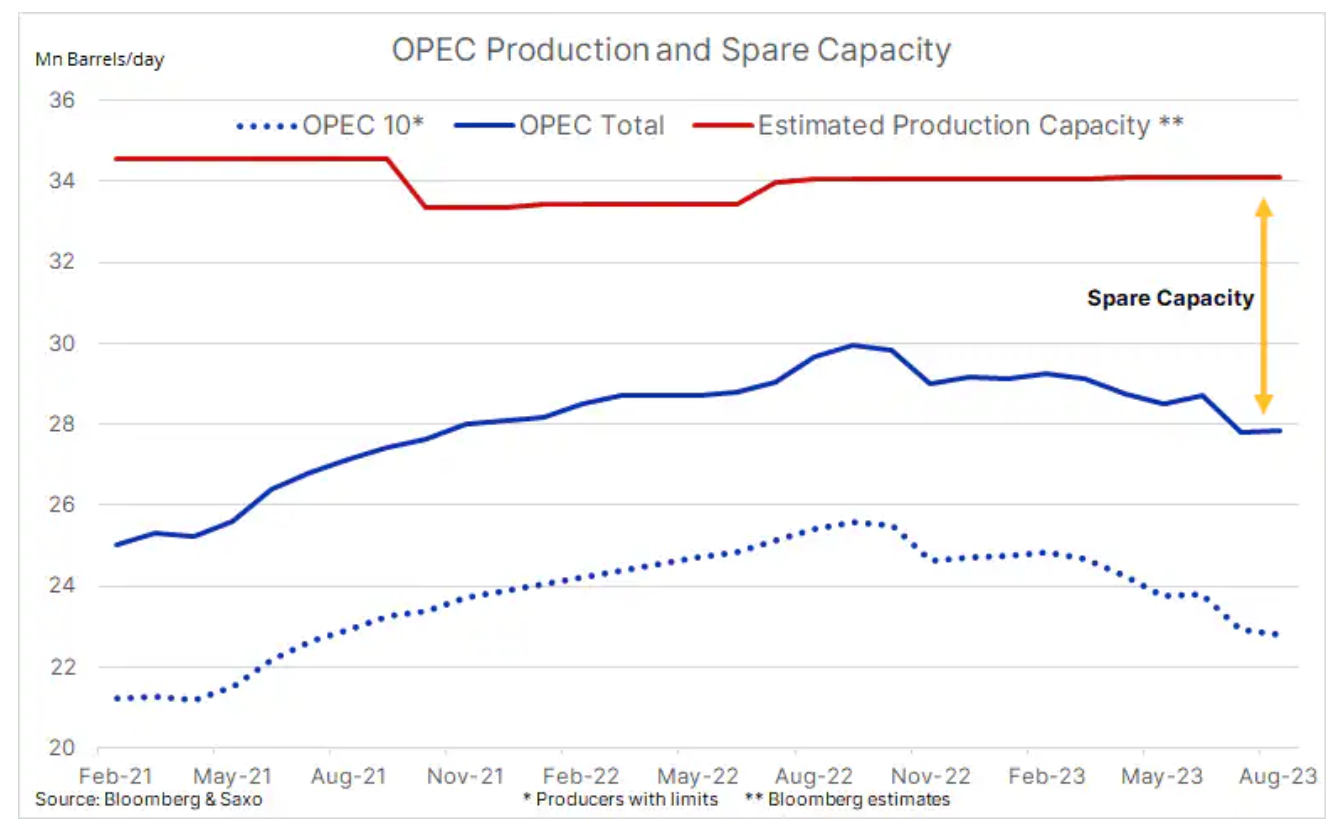

Die größte Neuigkeit an den Rohstoffmärkten in dieser Woche war die Entscheidung Saudi-Arabiens und Russlands, ihre derzeitigen freiwilligen Produktions- und Exportkürzungen bis zum Jahresende zu verlängern. Obwohl erwartet wurde, dass die Kürzungen verlängert würden, überraschte die Tatsache, dass sie drei statt wie üblich einen Monat dauerten, den Markt und die politische Entscheidung trug zu Preiserhöhungen bei Öl und Treibstoff aufgrund einer weiteren Welle von Kaufaufträgen von Händlern, die nach einem weiteren Aufwärtsimpuls suchen. Künstliche Angebotsbeschränkungen – es ist zu beachten, dass die OPEC-Produktionsreserven 6 Millionen Barrel überschritten haben, den höchsten Stand seit 2015 – dürften sich bis Oktober weiter verschärfen, wenn die Raffinerienachfrage nach Rohöl aufgrund von Wartungsarbeiten sinken wird.

Darüber hinaus ist weiterhin ein knappes Angebot auf dem Markt für raffinierte Produkte zu spüren, wo höhere Preise die Inflation in den kommenden Monaten in die Höhe treiben könnten, was Zinserhöhungen durch die US-Notenbank unterstützen und damit die Risiken für Wachstum und Nachfrage bis 2024 erhöhen könnte. Futures auf Freitagsdiesel Die Preise in den Vereinigten Staaten und insbesondere in Europa sind stark gestiegen, was die Erholung von Brent auf über 90 US-Dollar unterstützt, nachdem Russland Pläne angekündigt hatte, die Dieselexporte aus seinen wichtigsten westlichen Häfen in diesem Monat aufgrund der saisonalen Raffineriewartung um ein Viertel zu kürzen und mehr Treibstoff im Land zu halten Preiserhöhungen verhindern. Der europäische ICE-Gasöl-Futures-Kontrakt erreichte mit 131 USD pro Barrel ein Achtmonatshoch, während der New Yorker Futures-Kontrakt für ultraleichten Schwefeldiesel über 138 USD pro Barrel gehandelt wurde.

Aus technischer Sicht befindet sich Brent-Rohöl seit Juli in einem Aufwärtstrend und muss die Unterstützung bei 89 USD aufrechterhalten, da ein Ausbruch zur Auflösung von Long-Positionen in Richtung 87,50 USD durch Händler führen könnte, die sich entschieden haben, Kaufaufträge nach dem Juli zu erteilen Neuigkeiten über die Ausweitung der Produktionskürzungen. Der mittelfristige Aufwärtstrend bleibt jedoch stabil, mit einer Trendlinienunterstützung nahe 85 USD, die möglicherweise den Tiefpunkt einer neuen, höheren Spanne darstellt, die durch das aktive Angebotsmanagement der OPEC unterstützt wird. Wir schließen uns nicht den Befürwortern eines Preises von 100 US-Dollar pro Barrel an, schließen jedoch nicht aus, dass der Preis für Brent-Rohöl in relativ kurzer Zeit die Marke von 90 US-Dollar überschreiten könnte.

Edelmetalle

Die Entwicklung am Edelmetallmarkt wird weiterhin von den Konjunkturdaten aus den Vereinigten Staaten geprägt, da diese letztendlich die Richtung bestimmen, in die die US-Notenbank Zinssätze einschlagen wird. Schwächer als erwartete Wirtschaftsdaten trugen dazu bei, die Rallye im August zu beenden, da sie die Erwartungen auf einen Höhepunkt der Zinssätze und darauffolgende Zinssenkungen im Jahr 2024 nährten und die Anleger dazu zwangen, Short-Positionen abzudecken, die als Reaktion auf den Anstieg des Dollars und der Anleiherenditen entstanden waren.

Die Verschlechterung der US-Wirtschaftsdaten erwies sich als vorübergehend und letzte Woche zeigte der PMI-Wert – sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor – eine Verbesserung, wobei die Gesamt- und Preiskomponente der Inflation die Erwartungen übertrafen, wodurch sich die Wahrscheinlichkeit eines Viertelprozentpunktes erneut erhöhte Zinserhöhung der Fed im November auf über 50 % und damit die Wahrscheinlichkeit einer weiteren Verzögerung bei der Umsetzung des günstigen Spitzenzinsszenarios für Edelmetalle.

Die starke Verschiebung der Zinserwartungen hat dazu beigetragen, die Anleiherenditen zu steigern und gleichzeitig die Zahl der erwarteten Zinssenkungen um 25 Basispunkte im nächsten Jahr von fünf auf vier zu reduzieren. Allerdings bleibt der Dollar eine der wichtigsten Inspirationsquellen für Goldhändler, und letzte Woche erreichte der Bloomberg-Dollar-Index, der einen Korb aus 11 Hauptwährungen überwacht, ein Sechsmonatshoch. Der Anstieg der Ölpreise nach der Entscheidung Saudi-Arabiens, seine einseitige Produktionskürzung bis zum Jahresende zu verlängern, verhinderte wahrscheinlich eine weitere Abschwächung des Goldpreises, da er nicht nur zu einem Anstieg der Inflation, sondern auch zu Bedenken hinsichtlich des Wirtschaftswachstums beitrug.

Bei Saxo bleiben wir geduldig optimistisch in Bezug auf Gold und damit auch auf Silber. Wir glauben, dass der Preis des gelben Metalls in den kommenden Monaten irgendwann einen neuen Rekord erreichen wird. Der Zeitpunkt des neuen Wachstumsimpulses wird jedoch weitgehend von den US-Wirtschaftsdaten abhängen, da wir darauf warten, dass das FOMC von Zinserhöhungen zu Zinssenkungen wechselt. Bis dahin werden wir wahrscheinlich wie zuvor weitere chaotische Aktionen der Händler auf dem Markt erleben.

Nachdem Gold einen Trendlinienwiderstand bei 1 US-Dollar gefunden hatte, testete es erneut den gleitenden Zweihundert-Tage-Durchschnitt, der derzeit bei 947 US-Dollar liegt, vor dem Niveau von 1 US-Dollar, der Fibonacci-Korrektur von 918 der August-Rallyelinie. Grundsätzlich liegt das Metall in einer enger werdenden Spanne, derzeit zwischen 1 $ und 910 $.

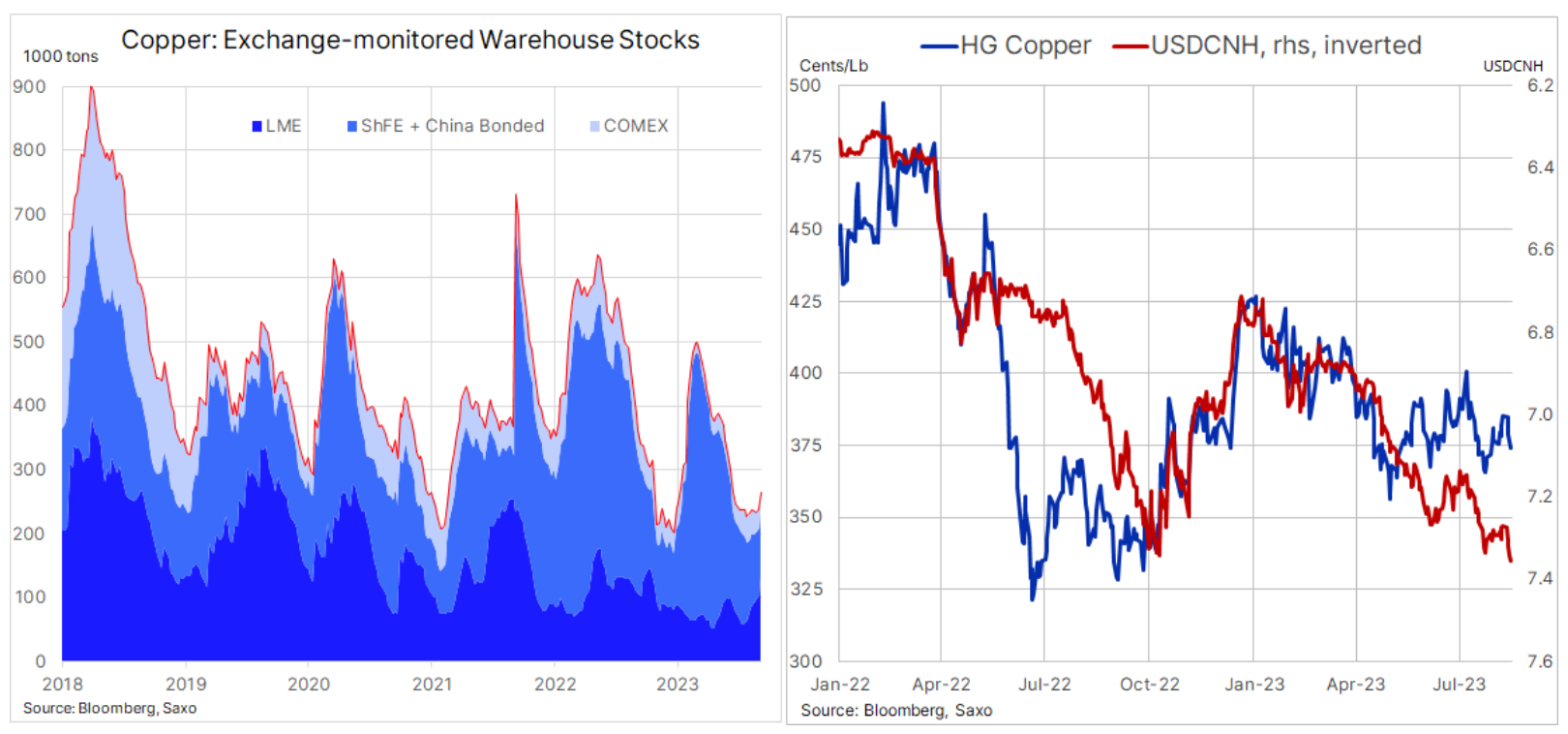

Kupfer

Terminkontrakte für Kupfer Die an den Börsen in London und New York notierten Aktien verzeichneten einen wöchentlichen Rückgang von 2,5 %, nachdem sich die Stimmung mit der Stärkung des Dollars verschlechterte, vor allem gegenüber dem chinesischen Renminbi, der sich aufgrund von Sorgen über das Wirtschaftswachstum Chinas einem Rekordtief näherte. Der größte Anstieg der Kupferbestände seit zwei Jahren, fast 30 %, an der London Metal Exchange trug zur negativen Stimmung bei, auch wenn der Gesamtbestand der von den Börsen in New York, London und Shanghai überwachten Lagerbestände historisch niedrig bleibt.

Chinas Rohstoffimporte stiegen im vergangenen Monat aufgrund einer erwarteten saisonalen Belebung der Wirtschaftsaktivität. Da die Auswirkungen staatlicher Konjunkturimpulse auch auf dem Rohstoffmarkt sichtbar werden und sich angesichts der unsicheren Konjunkturprognosen über viele Monate Lagerbestände auflösten, besteht die Aussicht auf die Umsetzung weiterer Konjunkturimpulse eine Zeitspanne, in der die Lagerbestände wieder aufgefüllt werden, um die zukünftige Nachfrage nach Fertigprodukten zu decken. Die Importe von Kohle und Kupfererz stiegen auf Rekordniveau, die Rohölimporte erreichten den dritthöchsten Stand seit Beginn der Aufzeichnungen und die Eisenerzimporte liegen auf dem höchsten Stand seit drei Jahren.

Grundsätzlich bleibt Kupfer robust, und trotz stagnierender PMIs für das verarbeitende Gewerbe, die typischerweise gut mit der Kupfernachfrage korrelieren, bleibt die chinesische Nachfrage überraschend stark. Hierzu trug er unter anderem bei: starke und von der Regierung unterstützte Nachfrage nach einem grünen Wandel nach Batterien, elektrischen Antriebsmotoren, Energiespeicherung und Netzmodernisierung.

Langfristig orientierte Investoren weisen weiterhin darauf hin, dass es an großen Bergbauprojekten mangelt, um einen stetigen Fluss zukünftiger Lieferungen sicherzustellen. Dies bestätigt unseren strukturellen, langfristigen, konstruktiven Ausblick aufgrund der steigenden Nachfrage nach grünen Übergangsmetallen und der Tatsache, dass Bergbauunternehmen aufgrund höherer Diesel- und Arbeitskosten, einer Verschlechterung der Erzqualitäten, steigender Regulierungskosten und staatlicher Eingriffe sowie des erheblichen Klimas mit steigenden Inputkosten konfrontiert sind Veränderungen, die zu Störungen führen, die von Überschwemmungen bis hin zu Dürren reichen.

Wie beim Gold bleiben wir vorerst geduldig optimistisch, und der Preis für HG-Kupfer liegt immer noch im Bereich von 3,50 bis 4 USD. Kurzfristig wird die Preisentwicklung vor allem durch Veränderungen des chinesischen Yuan-Wechselkurses beeinflusst, da spekulative Anleger, die derzeit eine kleine Netto-Short-Position in HG-Kupfer halten, ihre Positionen weiterhin entsprechend anpassen werden.

Agrarprodukte

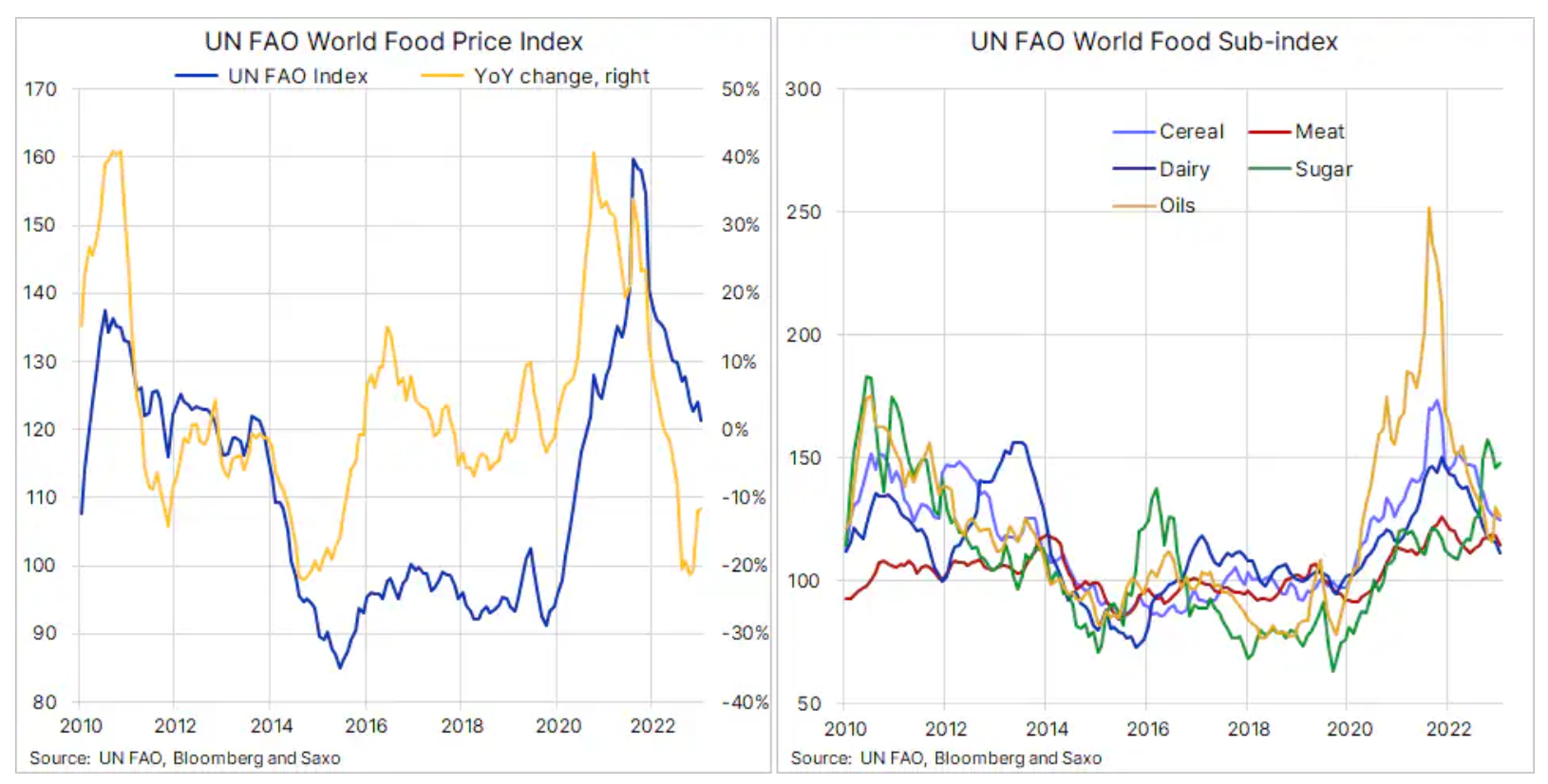

Trotz des jüngsten Anstiegs bei Reis und Zucker aufgrund von Exportbeschränkungen und den Auswirkungen des heißen Wetters auf die Produktion in Asien setzte der globale Lebensmittelpreisindex der FAO im vergangenen Monat seinen allmählichen Rückgang fort. Dieser Index, der über 90 Preisnotierungen in fünf Gruppen abbildet: Fleisch, Milchprodukte, Getreide, Pflanzenöle und Zucker, lag im August bei durchschnittlich 121,4 Punkten, was einem Rückgang von 2,1 % auf Monatsbasis und von 11,8 % im Vergleich zum Index entspricht gleichen Zeitraum im letzten Jahr.

Seit dem Erreichen eines Rekordhochs im März 2022, als Russlands Angriff auf die Ukraine die Preise für Weizen, Mais und Speiseöle in die Höhe schnellen ließ, verzeichnete der Index einen stetigen Rückgang. Seitdem haben sich die Angebotsprognosen verbessert, und trotz der Befürchtungen, dass sich El Niño in den kommenden Monaten negativ auf die Agrarproduktion in Asien und Südamerika auswirken könnte, scheinen die Ernten auf der Nordhalbkugel stark genug zu sein, um kurzfristige Preisspitzen zu verhindern.

Was den FAO-Index betrifft, so spiegelte der Rückgang im letzten Monat Rückgänge in allen Gruppen mit Ausnahme von Zucker wider, der sich aufgrund von Dürreängsten in Indien und Thailand verstärkte. In der Getreidegruppe gab es eine starke Divergenz zwischen einem Rückgang der internationalen Weizenpreise um 3,8 % und dem Allgemeinen Reispreisindex der FAO, der im Monatsvergleich um 9,8 % auf ein 15-Jahres-Hoch stieg, da das weltweite Angebot vor der neuen Ernte knapp war und das Juli-Verbot für den Export von weißem Reis zeigt w indisch.

Kernenergie versus Offshore-Windenergie

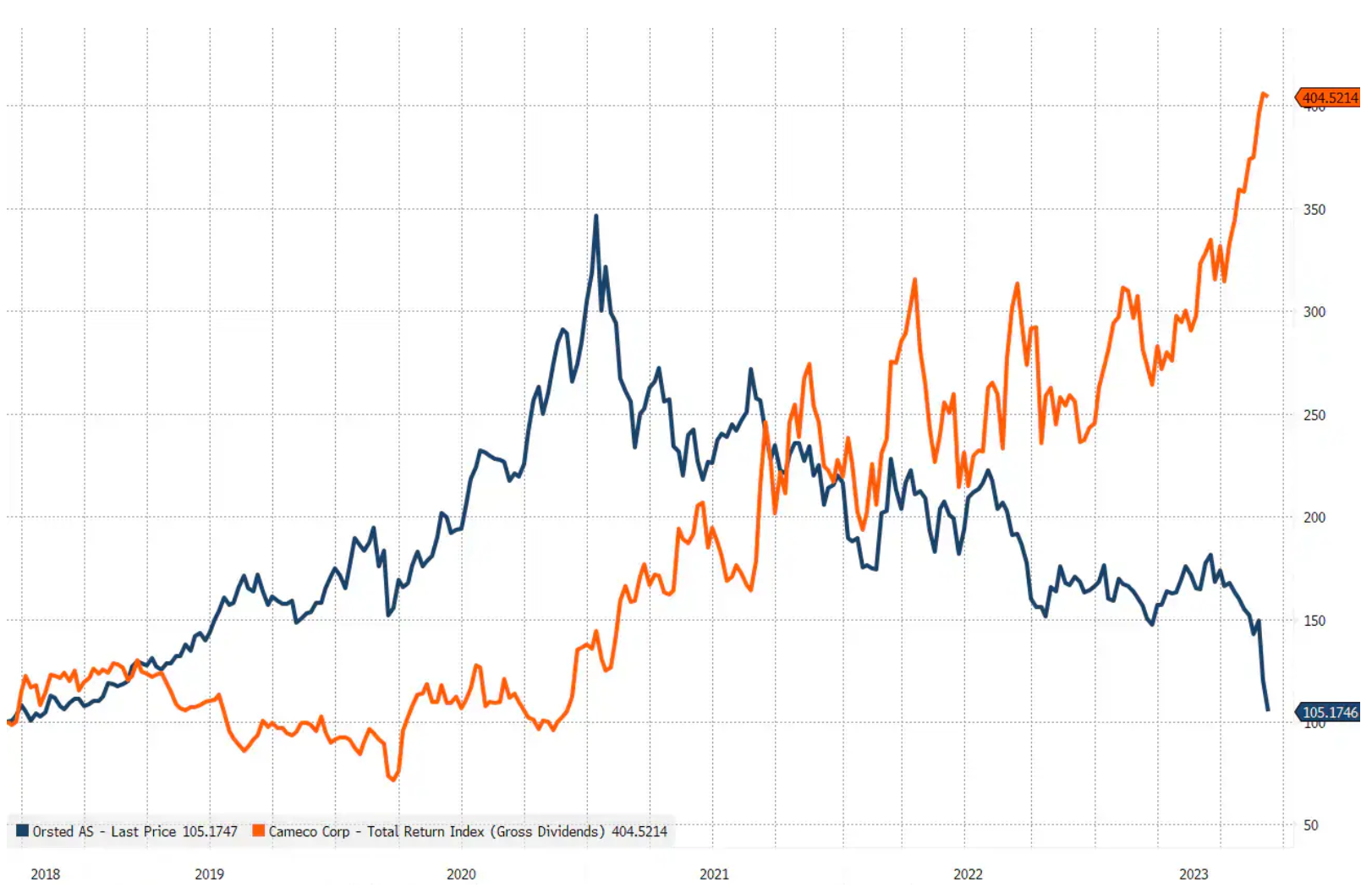

Ein starker Rückgang der Aktienkurse des dänischen Unternehmens Orsted wurde verursacht durch... erhebliche Probleme der Unternehmungen des Unternehmens im Bereich der Offshore-Windenergie in den Vereinigten Staaten hat die Offshore-Windenergie im Rahmen der grünen Transformation in Frage gestellt. Schlimmer noch: Orsted sagte, es müsste einige seiner Offshore-Windprojekte aufgeben, wenn es in den Vereinigten Staaten keine weiteren Steuererleichterungen bekäme. Darüber hinaus hat diese Woche die britische Regierung habe keine Angebote erhalten bezüglich des jüngsten Offshore-Windprojekts, nachdem potenzielle Auftragnehmer gewarnt hatten, dass die Annahmen steigende Kosten nicht berücksichtigten.

Im August verzeichnete das Segment die besten Ergebnisse War Kernenergie, und ein Diagramm, das die Ergebnisse von Orsted (einem der weltweit größten Erbauer von Offshore-Windparks) und Cameco (einem der weltweit größten Uranbergbauunternehmen und Anbieter von Kernenergietechnologien) vergleicht, zeigt einen deutlichen Stimmungsumschwung. Unsere Meinung zur Kernenergie bleibt positiv, da wir sehen, dass politische Entscheidungsträger zu dem Schluss kommen, dass Kernenergie die einzige emissionsfreie, groß angelegte Lösung mit hoher Energiedichte ist, die die Grundlast erheblich erhöhen kann. Berücksichtigt man die in diesem Jahr installierte Kapazität an Solarmodulen, scheint es immer sicherer, dass sich Solarenergie als langfristiger Gewinner auf dem Markt für erneuerbare Energien erweisen wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.