Sidetrack China-Thema, Zeit, sich auf das Frühstück zu konzentrieren

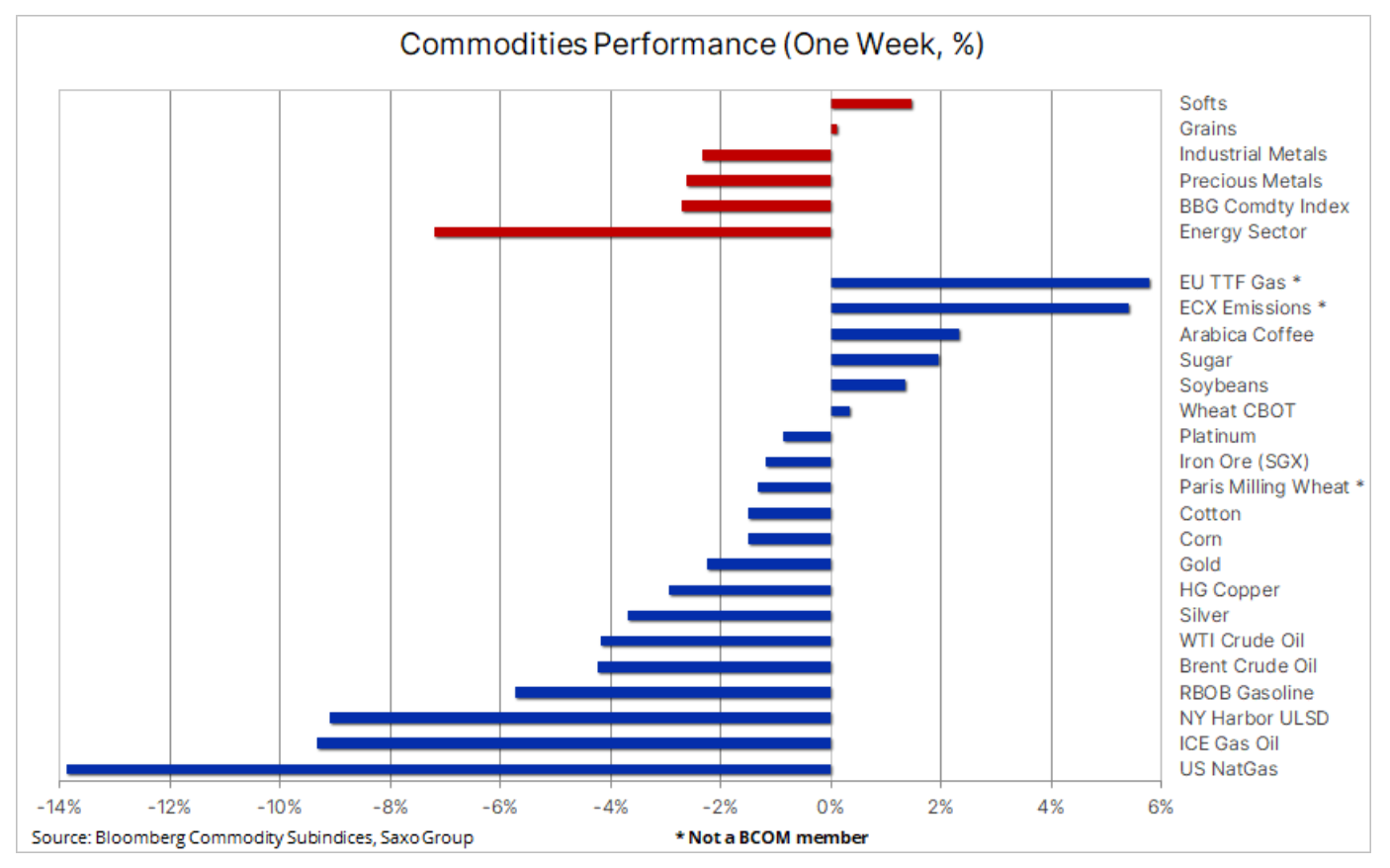

Der Februar hatte für den Rohstoffsektor einen schlechten Start, da der Optimismus hinsichtlich des Tempos von Chinas Erholung nach der Pandemie zu schwinden begann und sich die Anleger auf ein Engagement am Aktienmarkt konzentrierten, der trotz gegenteiliger Prognosen insbesondere eine starke Erholung erlebte der Tech-Index Nasdaq, der seit Jahresbeginn um mehr als 15 % zugelegt hat. Abgesehen von US-Erdgas, das seinen monatelangen Rückgang fortsetzte, waren Öl- und Kraftstoffprodukte sowie Kupfer und Eisenerz die größten Verlierer, Rohstoffe, die kürzlich von Erwartungen profitierten, dass die steigende Nachfrage in China alle Befürchtungen mehr als ausgleichen wird eine Verlangsamung in anderen Ländern.

Der Bloomberg Commodity Index (BCOM) wurde die zweite Woche in Folge niedriger gehandelt und näherte sich seinem Jahrestief, wobei Verluste auf den Energie-, Industriemetall- und Edelmetallmärkten nur teilweise durch Gewinne bei Getreide und vor allem bei allen so genannten kompensiert wurden „weiche“ Speisen.

Drei große Zentralbanken, angeführt von der US-Notenbank, erhöhten letzte Woche wie erwartet die Zinsen, aber die darauf folgenden Kommentare ließen den Markt glauben, dass wir uns dem Ende des aktuellen Zinserhöhungszyklus näherten. Dies betraf insbesondere EBC – die restriktivste Zentralbank der G10-Gruppe –, die signalisiert hat, dass sie auf ihrer März-Sitzung den künftigen Kurs der Geldpolitik bewerten wird. Diese Bemerkung dämpfte einen wichtigen fundamentalen Treiber des Aufwärtstrends von EUR/USD und veranlasste den Dollar zu einer starken Erholung, seit er sein letztes Tief nach der Sitzung erreichte FOMC. Gold erreichte am Mittwoch nach einem zurückhaltenden FOMC-Kommentar ein neues Zyklushoch, bevor es die Unterstützung durchbrach, als der Dollar an Wert gewann und der monatliche US-Beschäftigungsbericht den Markt mit 517 Neuzugängen im Januar schockierte. Arbeitsplätze, weit über Schätzungen.

Während die Wirtschaftsdaten aus China weiterhin die Erwartungen einer wirtschaftlichen Erholung stützen, ist der Markt skeptischer in Bezug auf das Tempo und den Zeitpunkt des Nachfragewachstums. Es besteht kein Zweifel, dass der weltweit größte Rohstoffkonsument im Laufe des Jahres wichtige Rohstoffe von Öl bis Kupfer unterstützen wird. Kurzfristig ist der Markt jedoch hinsichtlich des Zeitpunkts und der Stärke dieser Erholung möglicherweise etwas zu optimistisch. Niedrigere Preise in der vergangenen Woche haben Hedgefonds gezwungen, kürzlich platzierte Long-Positionen zu reduzieren – insbesondere in Öl, Kraftstoffprodukten und Industriemetallen – und möglicherweise dazu beigetragen, das Ausmaß der aktuellen Korrektur zu überschätzen.

Gold macht einen scharfen Rücklauf, nachdem es ein neues Zyklushoch erreicht hat

Kurzfristige technische Prognose für Gold es verschlechterte sich später in der Woche, nachdem die FOMC-getriebene Rallye auf ein neues Zyklushoch nahe der Widerstandsmarke von $1 durch eine scharfe Umkehrung ersetzt wurde, als der Dollar stärker wurde, insbesondere gegenüber dem Euro nach einer moderaten Zinserhöhung der EZB. Die Dollar-Umkehr unterstreicht, dass Gold weiterhin dem allgemeinen USD-Trend folgt. Der Ausverkauf von Gold verlängerte sich nach der Veröffentlichung eines außergewöhnlich positiven US-Arbeitsmarktberichts, was die kurzfristigen technischen Aussichten weiter schwächte, wobei das rückläufige Engulfing-Muster vom Donnerstag auf dem täglichen Candlestick-Chart auf ein vorübergehendes Hoch des Marktes hindeutet.

Bergbaubasierte börsengehandelte Fonds verzeichnen steigende Zuflüsse, Edelmetall-basierte ETFs hinken hinterher

Nach dem Anstieg des Goldpreises seit dem Tief im November gab es eine interessante Diskrepanz zwischen börsengehandelten Fonds (ETFs), die Bergbauunternehmen überwachen, und Fonds, die auf dem tatsächlichen Preis des Goldbarrens basieren. Goldunternehmen und ETFs, die große Bergbauunternehmen überwachen, gewinnen bei Anlegern an Zugkraft, da der Goldpreis gegenüber seinem Zyklustief um 17 % gestiegen ist und sich die Aussichten weiter verbessern könnten, wenn die Zentralbanken schließlich die Zinssätze senken. In der Vergangenheit hat Gold stark zugelegt, da die US-Notenbank ihren Zinserhöhungszyklus stoppte und die Zinssätze senkte, und zusammen mit der starken Nachfrage der Zentralbanken scheint der Markt der erwarteten Lockerung der Fed zuvorzukommen. Der größte öffentlich gehandelte Fonds, der auf Goldminenunternehmen basiert – VanEck Gold Miners (GLD) – verzeichnete einen Anstieg der Zuflüsse um 400 %, was darauf hindeutet, dass Privatanleger ihre Positionen erhöhen. Andere beliebte jetzt ETF auf dem Goldmarkt sind iShares Gold Producer UCITS (IAUP) und iShares MSCI Global Metals and Mining Producers (PICK) – der Mittelzufluss zu diesen Fonds ist in diesem Jahr um über 100 % gestiegen.

Gleichzeitig hat sich die Gesamtposition für Edelmetall-ETFs nicht erhöht und befindet sich immer noch auf einem Dreijahrestief. Dies könnte bestätigen, dass die jüngste Stärke von Gold mehr von der realen physischen Nachfrage als von der sogenannten Nachfrage getrieben wurde Papiernachfrage. Diese Beobachtung scheint auch dadurch bestätigt zu werden, dass die Gesamtzahl der offenen Futures-Kontrakte an der COMEX-Börse auf den Tiefststand vom 21. November (468 Kontrakte) gefallen ist. Mit anderen Worten, trotz der erwähnten starken Rallye gab es keinen signifikanten Anstieg der Anzahl offener Kontrakte.

Aus technischer Sicht deutet der Schwung der letzten Woche am Goldmarkt auf eine lang erwartete Korrektur hin. Technische Anleger werden nach Donnerstag negativer sein Bärenmarkt Engulfment Bildung, und ein Schlusskurs unter dem gleitenden 1-Tage-Durchschnitt – derzeit bei 914 $ – würde einen zusätzlichen Momentumverlust signalisieren. Ein Schlusskurs unter diesem Niveau könnte eine kurzfristige Abwärtsbewegung in Richtung 1 $ oder sogar 872 $ bedeuten.

Öl unter Druck durch spekulative Liquidation von Long-Positionen

Rohöl fiel um mehr als 4 % auf Wochenbasis, da der Optimismus in Bezug auf China nachlässt und die US-Lagerbestände weiter steigen. Schon vor dem chinesischen Neujahrsfest hatte der Markt die Aussicht auf eine kräftige Erholung in China eingepreist, aber nun gibt es Zweifel, wann und in welchem Umfang dieser Anstieg die Schwäche in anderen Ländern ausgleichen kann. Wir glauben, dass die chinesische Nachfrage und zusätzliche Sanktionen gegen russische Kraftstoffexporte, die am 5. Februar in Kraft treten, zusammen mit der OPEC+-Preisunterstützung durch aktiv gesteuerte Produktion einen weichen Boden auf dem Markt geschaffen haben. Kurzfristig kämpft der Markt weiterhin mit der Liquidation von Long-Positionen, da Hedgefonds gezwungen sind, kürzlich geschaffene Long-Positionen zu reduzieren.

In den sechs Wochen bis zum 24. Januar erhöhten Cash-Manager die Brent-Longs um 163 Millionen Barrel, von denen 95 Millionen Barrel in den letzten zwei Wochen gekauft wurden. Dies unterstreicht die kurzfristige Herausforderung, mit der der Markt derzeit konfrontiert ist, und erklärt, warum sich die aktuelle Korrektur als tiefer erweisen könnte, als angesichts der aktuellen Fundamentaldaten gerechtfertigt wäre.

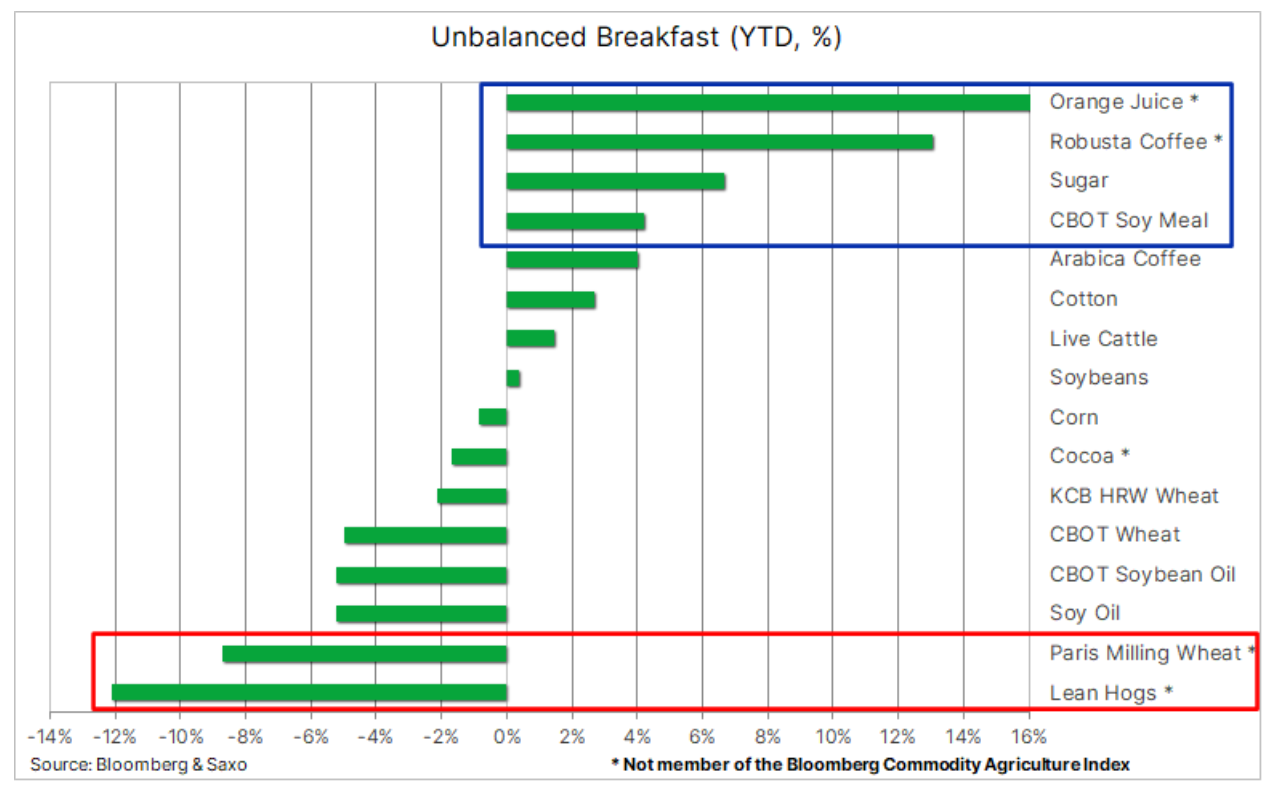

Ihr unausgewogenes Frühstück

Obwohl die Aufmerksamkeit der Anleger in diesem Jahr weitgehend auf Kupfer und Gold gelenkt wurde, ist der starke Anstieg der Preise der sogenannten von weichen Lebensmitteln, insbesondere letzte Woche, hat den Sektor an die Spitze der Anzeigetafel gebracht. Der Bloomberg Softs Index, der Arabica-Kaffee, Zucker und Baumwolle umfasst, aber Robusta-Kaffee und Orangensaft ausschließt, die stark an Wert gewinnen, ist in diesem Jahr um 7,3 % gestiegen. Gründe dafür waren ungünstige Wetterbedingungen in wichtigen Anbaugebieten, Short-Positionen, die von spekulativen Investoren eingedeckt wurden, und im Fall von Zucker steigende Benzinpreise, die die Nachfrage nach Biokraftstoffen erhöhten.

Terminkontrakte für Arabica- und Robusta-Kaffee Die Aktien in New York und London erreichten Dreimonatshochs angesichts wachsender Befürchtungen, dass die Welt aufgrund eines Mangels an Robusta-Bohnen mit einem dritten Defizit in Folge konfrontiert sein könnte. Die jüngsten Anstiege wurden von der Robusta initiiert, die sich – nach einem Rückgang in der zweiten Hälfte des letzten Jahres – im letzten Monat stark erholte, hauptsächlich aufgrund von Angebotssorgen. Die von ICE überwachten Robusta-Bestände fielen auf den niedrigsten Stand seit 2016, als die Vertragsregeln geändert wurden. Darüber hinaus gingen die Exporte aus Vietnam, dem weltweit zweitgrößten Exporteur von Kaffee – hauptsächlich Robusta – im Januar um 31 % gegenüber dem Vorjahr zurück.

Gleichzeitig setzt Arabica-Kaffee seine Erholung nach einer fünfmonatigen Korrektur fort, bei der der Preis zwischen August letzten Jahres und dem 11. Januar um 40 % gefallen war. Seitdem ist der Futures-Preis um 29 % auf ein Dreimonatshoch von 1,82 $ pro Pfund gestiegen. Hauptgrund dafür ist die sich verschlechternde Prognose für die kommende Saison in Brasilien, die das dritte Jahr in Folge eine kleine Ernte anzeigt. Verspätete Ernten in Mittelamerika und Bedenken hinsichtlich der nächsten Ernte in Peru inmitten politischer Proteste verstärkten den Aufwärtsdruck auf die Preise.

Diese Entwicklungen haben Hedgefonds, die in den letzten Wochen ihre größte Netto-Short-Position in Arabica-Kaffee seit mehr als drei Jahren aufgebaut haben, zu einer großen Kehrtwende gezwungen. Dies unterstreicht die Bedeutung des wöchentlichen Trackings COT-Berichtda eine Änderung der technischen und/oder fundamentalen Prognose einen enormen Einfluss auf den Preis haben kann, wenn Positionen erheblich erhöht werden.

Globale Versorgungssorgen bleiben auch ein Schlüsselfaktor für den jüngsten raschen Preisanstieg Zucker, der letzte Woche mit dem Futures-Handel der New Yorker Börse im März auf einem Hoch von rund 2016 Cent pro Pfund im November 22 gipfelte. Der jüngste Preisanstieg wurde durch Berichte aus Indien, dem zweitgrößten Zuckerproduzenten der Welt, beeinflusst, nachdem die Indian Sugar Mills Association ihre Schätzung für die heimische Produktion in dieser Saison um 6,8 % auf 34 Millionen Tonnen gesenkt hatte. Dadurch werden die Exporte aller Voraussicht nach von den bisher prognostizierten 9 Millionen Tonnen auf 6,1 Millionen Tonnen zurückgehen. Die Hauptgründe für die Reduzierung sind ungünstige Wetterbedingungen und Zuckerraffinerien, die mehr Zuckerrohr für Ethanol verwenden. Thailand, nach Brasilien der zweitgrößte Exporteur der Welt, könnte seine Exporte steigern, da die Produktion voraussichtlich um 14 % auf 11,6 Millionen Tonnen steigen wird, was zum jetzigen Zeitpunkt einen weiteren Anstieg der Zuckerpreise verhindern könnte.

Gleichzeitig Terminkontrakte für Orangensaft Sie erreichten ein Rekordhoch von etwa 2,45 USD pro Pfund und sind, basierend auf dem BCOM OJ-Index, im Jahresvergleich um mehr als 90 % gestiegen. Die Preise wurden durch die Zitruskrise in Florida in die Höhe getrieben, in der der Schlüsselstaat die niedrigste Ernte seit 1936 verzeichnete. Zu den Problemen einer Reihe von Hurrikanen in den letzten Jahren kommen Frostschäden und Zitrusgrün, eine durch Insekten übertragene Krankheit, hinzu. Darüber hinaus wurde sowohl in Brasilien (schwüles Wetter) als auch in Mexiko (steigende Nachfrage nach frischem Obst) die Saftproduktion während einer Zeit starker Nachfrage erheblich behindert.

Alle oben genannten Faktoren trugen zur Erhöhung der Kosten für ein durchschnittliches Frühstück bei, während ein großes Angebot vorhanden war Weizen, insbesondere aus der Schwarzmeerregion, hat dazu geführt, dass die Weizenpreise in diesem Jahr bisher etwas niedriger waren. Speckliebhaber aufgepasst: Auch sein Preis ist gefallen, und Futures on mageres Schweinefleisch in den Vereinigten Staaten reagierten negativ auf die zunehmende Verfügbarkeit von Lagerbeständen. Der jüngste Cold Storage Inventory Report des USDA zeigte, dass die Gesamtbestände an gefrorenem Geflügel zum 21. Dezember 2022 um 7 % höher waren als im Vormonat und 23 % höher als im Vorjahr.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.