verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Es besteht die Gefahr eines starken Ölpreisverfalls, die Korrektur am Goldmarkt verlangsamt sich

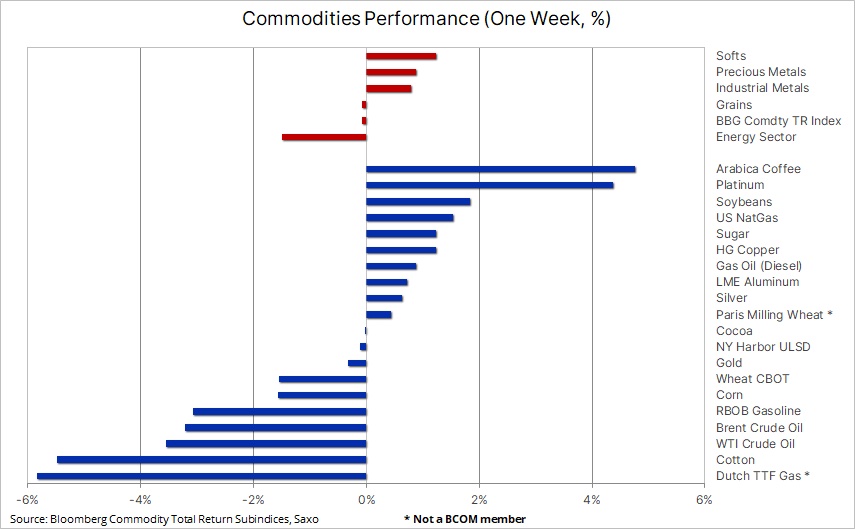

Nach einer Woche, in der es in allen Sektoren mit Ausnahme von Gebrauchsgütern zu einer Verkaufswelle kam, steht der Rohstoffsektor vor dem größten wöchentlichen Rückgang seit März. Der Energiesektor stand erneut im Fokus, da die Auflösung fehlgeleiteter Long-Positionen begann, da sich der Markt nach einer Woche, in der Produzenten in den USA, Europa und China auf eine Verschlechterung hinwiesen, zunehmend auf eine schwächere Nachfrage statt auf ein knappes Angebot und geopolitische Risiken konzentrierte in den Geschäftsbedingungen im Oktober. Während Gold Anzeichen einer Stabilisierung zeigt, stehen andere Metalle wie Silber, Platin und Palladium aufgrund der schwächeren Industrienachfrage weiterhin unter Druck.

Zurückhaltende Neubewertung nach der FOMC-Sitzung

Nach einer Woche, in der es in allen Sektoren mit Ausnahme von Agrargütern zu einer Welle von Verkäufen kam, die von starkem Kakao und Kaffee sowie sich verschlechternden Angebotsaussichten getragen wurde, steuert der Rohstoffsektor auf den größten wöchentlichen Rückgang seit März zu. Der Energiesektor stand erneut im Fokus, da die Auflösung fehlgeleiteter Long-Positionen begann, da sich der Markt nach einer Woche, in der Produzenten in den USA, Europa und China auf eine schwächere Nachfrage hinwiesen, zunehmend auf eine schwächere Nachfrage statt auf ein knappes Angebot und geopolitische Risiken konzentrierte Die Verschlechterung der Geschäftsbedingungen im Oktober machte die allmähliche Verbesserung von Juni bis September teilweise zunichte.

Die Situation im Metallsektor war gemischt, wobei die jüngste Korrektur bei Gold Anzeichen einer Abschwächung zeigte, während Silber, Platin und vor allem Palladium – drei Metalle, die von der industriellen Nachfrage abhängig sind – fielen stark, als am Wirtschaftshorizont Hagelwolken auftauchten. Darüber hinaus brach der Getreidesektor ein, nachdem das US-Landwirtschaftsministerium die Händler überraschte, indem es eine Rekordproduktion von Mais in den USA und erhöhte weltweite Sojabohnen- und Weizenvorräte prognostizierte, nachdem die Produktionssaison viel besser ausfiel als zunächst befürchtet.

Aus makroökonomischer Sicht legte der US-Dollar gegenüber den meisten seiner Währungen zu, vor allem gegenüber dem schwachen AUD, dem JPY und dem GBP, während die Renditen von US-Anleihen stiegen, nachdem der Vorsitzende der US-Notenbank, Jerome Powell, angekündigt hatte, dass die US-Notenbank vorsichtig bleiben, aber nicht zögern werde, die Geldpolitik zu verschärfen gegebenenfalls die Politik zur Eindämmung der Inflation anpassen. Auf der IWF-Konferenz schlug Powell einen restriktiven Ton an, als er versuchte, die gemäßigte Neubewertung im Anschluss an die Sitzung rückgängig zu machen FOMC und ein schwacher Bericht über die Beschäftigungszahlen außerhalb der Landwirtschaft letzte Woche, der die Rendite 44-jähriger US-Anleihen um bis zu 4.5 Basispunkte unter 25 % und die Rendite zweijähriger geldpolitisch sensibler Anleihen um 500 Basispunkte drückte und gleichzeitig den S&P 2021 nach unten drückte beste Periode seit XNUMX. Eine Lockerung der finanziellen Bedingungen, bis die Inflation wieder auf das gewünschte Niveau zurückkehrt, kann nicht toleriert werden, und obwohl wir glauben, dass die Fed mit der Zinserhöhung fertig ist, müssen die FOMC-Mitglieder eine solche Botschaft unterlassen, bis es absolut notwendig ist, um zu verhindern, dass die Märkte überholen ihnen.

Der Bloomberg Commodity Index, der 24 große Rohstoff-Futures-Kontrakte abbildet, die nahezu gleichmäßig über die Sektoren Energie, Metalle und Landwirtschaft verteilt sind, steuerte auf einen wöchentlichen Verlust von 3 % zu – die schlechteste Performance seit März –, hauptsächlich aufgrund eines Rückgangs im Energiesektor um 7 % Sektor und 2,4 % im Edelmetallsektor. Im Agrarsektor besteht weiterhin eine wachsende Divergenz zwischen dem Getreidesektor, der durch ein reichliches Angebot nach einer soliden Produktionssaison auf der Nordhalbkugel unterstützt wird, und dem Sektor für weiche Produkte, wo das Angebot an Kaffee, Kakao und Zucker wetterbedingt immer knapper wird El Niño hat weiterhin Auswirkungen auf wichtige Produktionsregionen in der südlichen Hemisphäre. Infolgedessen legte der Soft-Goods-Sektor im Jahresvergleich um über 30 % zu, während der Getreidesektor über 10 % verlor, was den Verbrauchern auf der ganzen Welt eine gewisse Erleichterung verschaffte.

Kurzfristige zyklische Schwäche versus langfristiges strukturelles Wachstum

Trotz der aktuellen Preisschwäche aufgrund von Bedenken hinsichtlich des Wirtschaftswachstums in China, Europa und möglicherweise den Vereinigten Staaten bleibt Saxo bei seiner Ansicht, dass wichtige Rohstoffe in einen mehrjährigen Bullenmarkt eintreten, der durch einen Mangel an Investitionsausgaben aufgrund steigender Finanzierungskosten getrieben wird, niedriger Investitionsbereitschaft und Kreditbeschränkungen. Der grüne Übergang führt zu einer „grünen Inflation“ durch eine erhöhte Nachfrage nach Industriemetallen aufgrund der Verlagerung hin zu „neuen“ Energien zu einer Zeit, in der Bergbauunternehmen mit steigenden Kosten, sich verschlechternden Erzgehalten, zunehmender sozialer und ökologischer Kontrolle und in einigen Fällen mit zunehmender Aufmerksamkeit zu kämpfen haben , Nationalismus Rohstoffe.

Darüber hinaus beobachten wir eine zunehmende Fragmentierung, die zu einem Anstieg der Nachfrage und der Preise wichtiger Rohstoffe führt. Der Agrarsektor wird wahrscheinlich mit zunehmenden Wetterschwankungen und Preisspitzen zu kämpfen haben. Im Prinzip könnte es Jahre dauern, bis sich diese Ungleichgewichte zwischen Angebot und Nachfrage korrigieren, was letztendlich zu einer strukturellen Inflation von über 3 % führen würde, was die Investitionsnachfrage nach Sachanlagen und Ausrüstungen wie Rohstoffen wahrscheinlich erhöhen dürfte.

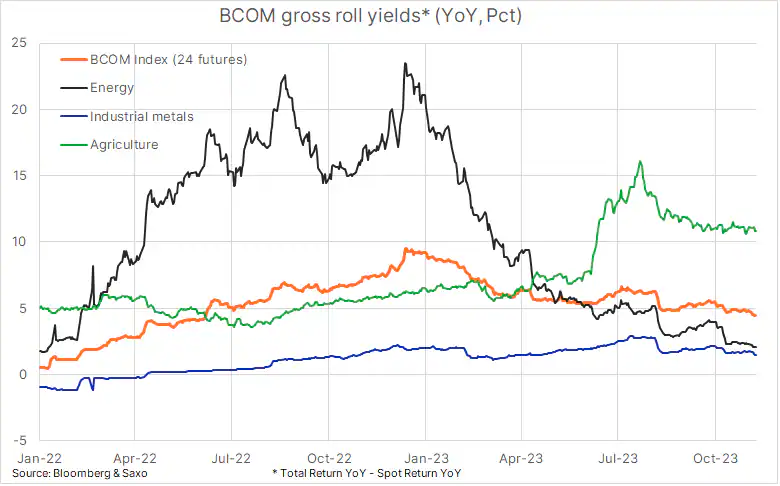

Das knappe Angebot an einer Reihe wichtiger Rohstoffe seit Ende 2021 beschert dem Bloomberg Commodity Index eine positive Brutto-Rollover-Rendite im Jahresvergleich. Die Brutto-Rollover-Rendite zeigt die Differenz zwischen der Entwicklung des Spotpreises und der Gesamtrendite, wobei der Spotpreis der Spotpreis des Terminkontrakts ist, der typischerweise von Strategen und technischen Analysten beobachtet wird, während der Gesamtrenditeindikator die tatsächlich realisierte Rendite anzeigt , einschließlich Finanzierungs- und Lagerkosten, sowie eine positive Rendite aus rollierenden Terminkontrakten bei begrenztem Angebot (wie heute), bekannt als Deportation, oder eine negative Rendite aus rollierenden Terminkontrakten in einem Markt mit großem Angebot, bekannt als contango.

Die durchschnittliche Brutto-Rollover-Rendite der letzten 10 Jahre beträgt -3,25 %, was die lange Zeit des reichlichen Angebots verdeutlicht, die zu einer Phase pandemiebedingter Störungen im Jahr 2020 und einem Anstieg der Nachfrage nach Konsumgütern führte. In diesem Zeitraum stiegen die Anleiherenditen stark an, erreichten im Dezember letzten Jahres einen Höchststand von 9,25 % und fielen dann auf das aktuelle Niveau von 4,5 %. Wir glauben, dass positive Renditegewinne aufgrund des knappen Angebots die Investitionsnachfrage in diesem Sektor in den kommenden Monaten und Quartalen weiterhin unterstützen werden.

Die Korrektur am Goldmarkt verlangsamt sich, die Wachstumsprognose bleibt unverändert

Gold befindet sich seit seinem Höchststand von 2 $ im letzten Monat in einer Phase der Konsolidierung. Dieses kurzfristige Hoch wurde nach einem Anstieg von fast 009 US-Dollar erreicht, unterstützt durch eine Rückkehr zu Long-Positionen überraschter technischer Leerverkäufer, geopolitische Risiken durch den Krieg Israels mit der Hamas und Sorgen über einen weiteren Anstieg der US-Anleiherenditen, die Händler und Anleger hegen sind zunehmend besorgt über die US-Fiskalpolitik, insbesondere darüber, ob der jüngste Anstieg sowohl der Real- als auch der Nominalrenditen etwas falsch machen wird.

Diese Bedenken ließen nach einer gemäßigten FOMC-Sitzung am 1. November nach, die es den Händlern zusammen mit der nachlassenden Angst vor einer Ausweitung des Konflikts auf den Nahen Osten ermöglichte, einige Gewinne zu verbuchen. Gleichzeitig erhöhte sich dadurch das Risiko zusätzlicher Liquidationen von Long-Positionen durch Vermögensverwalter wie Hedgefonds und Trendfolgefonds (CTAs), die in nur drei Wochen zusammen den zweitgrößten Wert an Gold-Futures-Kontrakten aller Zeiten kauften.

Nach einer Abwärtskorrektur um etwa 60 USD, jedoch ohne ernsthafte Bedrohung der wichtigsten Unterstützungsniveaus, von denen das erste bei etwa 1 USD liegt, glauben wir, dass sich die Korrekturphase zu verlangsamen beginnt. Powells zuvor erwähnte restriktive Wende war angesichts der Notwendigkeit, relativ strenge finanzielle Bedingungen aufrechtzuerhalten, nicht allzu überraschend und erklärt, warum Goldhändler seine Kommentare ignorierten. Wir bleiben bei der Ansicht, dass die Fed nun mit den Zinserhöhungen fertig ist und dass Zinssenkungen, die etwa Mitte nächsten Jahres beginnen, zusammen mit der Rekordnachfrage der Zentralbanken das Streben nach einem neuen Rekordhoch im nächsten Jahr weiterhin unterstützen werden.

Spotpreisunterstützung Gold wird derzeit in der Nähe von 1 US-Dollar gehandelt, einem gleitenden 933-Tage-Durchschnitt und einem 38,2 %-Retracement-Rallye-Linien-Retracement. Angesichts der Dauer der jüngsten Rallye könnte Gold wieder unter 1 US-Dollar sinken, ohne die bullische Stimmung zu beeinträchtigen, während ein erneuter Durchbruch über 900 US-Dollar die Händler genug ermutigen könnte, den Preis in Richtung 2 US-Dollar zu drücken.

Silber, Platin und Palladium unter Druck

Kurzfristig werden wir es im Auge behalten Silber und Platin, die mit dem prognostizierten Wachstumsrückgang zu kämpfen haben, was dazu führt, dass industrielle Anwender, insbesondere diejenigen in der grünen Transformationsbranche, die kurzfristigen Aussichten dieser Metalle in Frage stellen, da steigende Finanzierungskosten den Wind- und Solarsektor und zunehmend auch den Wasserstoffsektor beeinträchtigen - die zukünftige Quelle der erwarteten Nachfrage nach Platin. Ebenfalls sehenswert ist Palladium, das auf ein Fünfjahrestief gefallen ist, da spekulative Verkäufe die Produzenten dazu zwingen, Positionen auf Niveaus abzusichern, die zunehmend über der Gesamtkostenkurve liegen. Brutto-Leerverkaufsposition in Terminkontrakten in Höhe von 14 PLN. Die Anzahl der Lots beträgt fast das Vierfache des täglichen Handelsvolumens, wodurch dieses Metall einem ernsthaften Risiko ausgesetzt ist, unter Druck zu geraten, wenn sich die technische und/oder fundamentale Prognose verbessert.

Rohöl droht abzustürzen

Der Energiesektor steuert auf die schlechteste wöchentliche Performance seit März zu; Der größte Verlust entsteht durch den notorisch volatilen Erdgasvertrag, der aufgrund der geringen Heiznachfrage wöchentlich um mehr als 10 % zurückgeht, da der November weiterhin warm ist und die Produktion sich Rekordhöhen nähert. Gleichzeitig gibt es einen Rabatt auf dem Markt Öl und Kraftstoffprodukte beschleunigten sich letzte Woche, wobei der Preis für Brent-Rohöl zum ersten Mal seit Juli kurzzeitig unter 80 USD fiel, während der Preis für WTI-Rohöl unter 75 USD fiel, bevor er sich stabilisierte.

Die Preise gerieten zunehmend unter Druck, da sich die Aufmerksamkeit des Marktes auf das knappe Angebot konzentrierte, das durch saudische Produktionskürzungen und eine kurzlebige Erhöhung der Kriegsprämien nach dem Hamas-Angriff auf Israel am 7. Oktober und der anschließenden israelischen Verteidigungsreaktion im Gazastreifen unterstützt wurde. Doch während die Zahl der Todesopfer im Gazastreifen durch israelische Gegenangriffe weiterhin in ein unvorstellbares Ausmaß ansteigt, geht die Aussicht auf eine Ausweitung des Konflikts auf den ölreichen Nahen Osten zunehmend gegen Null.

Stattdessen konzentrierte sich der Markt auf die Reduzierung der prognostizierten Nachfrage aufgrund der Verschlechterung der Wirtschaftsprognosen in Europa, den Vereinigten Staaten und auch in China, dem größten Rohölimporteur der Welt. Treiber der Prognose- und Preisänderung war auch der Verkaufsdruck spekulativer Anleger, die von Anfang Juli bis Ende September über 325 Millionen Barrel auf dem Terminmarkt kauften, weil sie preistreibende Kürzungen in Saudi-Arabien erwarteten. In diesem Zeitraum sank die Brutto-Short-Position auf ein Zwölf-Jahres-Tief, so dass keine Positionen mehr in der Lage waren, eine Korrektur wie in den letzten Wochen zu verkraften; Infolgedessen besteht die Gefahr, dass die Ölpreise auf ein niedriges Niveau fallen, das durch die aktuellen Fundamentaldaten nicht gerechtfertigt ist.

Die Unterstützung für Brent-Rohöl liegt bei etwa 78,34 USD; Unten gibt es bis etwa 72 USD, also den Tiefstständen von Mai und Juni, keine klare Unterstützung. Mittelfristig befindet sich Brent-Rohöl auf einem Abwärtstrend, was durch einen Wochenschluss unter 81,94 USD noch bestätigt würde. Ebenso könnte ein Schlusskurs über diesem Niveau eine kurzfristige Stärkung auf 84,78 US-Dollar signalisieren, was einem Retracement von 0,382 gegenüber der letzten Ausverkaufslinie von 93,80 US-Dollar entspricht.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.