– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

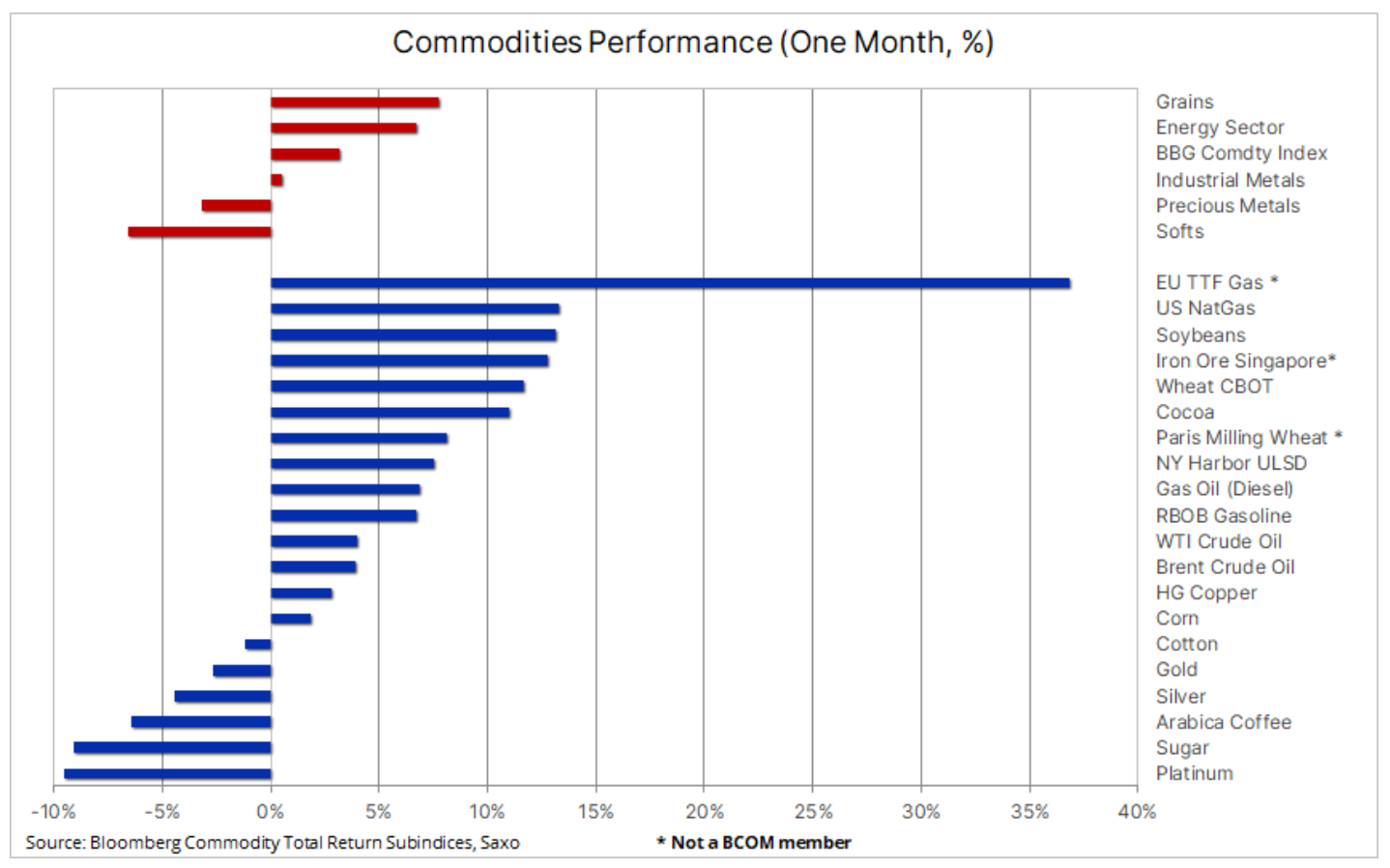

Rohstoffe: Käufer kehren vor dem Schlüsselquartal zurück

Der Rohstoffsektor war in der zweiten Woche rückläufig, aber der Juni war der erste Monat, der seit November letzten Jahres mit Gewinn endete, was hauptsächlich auf sehr starke Zuwächse in der ersten Monatshälfte zurückzuführen war. Der Bloomberg Commodity Total Return Index, der die Wertentwicklung von 24 wichtigen Rohstoff-Futures, darunter Energie, Metalle und Agrarrohstoffe, abbildet, steuerte auf einen monatlichen Zuwachs von 3 % zu und lag damit knapp unter dem MSCI World Index. Die Zuwächse wurden vom Getreidesektor angeführt, der zeitweise einen Anstieg von 20 % verzeichnete, bevor er den Monat mit einem Zuwachs von 7,5 % beendete, was auf eine Verschlechterung der Erntebedingungen auf der einen Seite und günstige Regenfälle auf der anderen zurückzuführen war (unter Berücksichtigung der Auswirkungen von Spekulationen). .

Energie legte dank eines Anstiegs der US-Erdgaspreise um 6,5 % zu, während Rohöl in einem gut etablierten Bereich um 13 % zulegte, mit Bodenunterstützung durch Produktionskürzungen der OPEC und Bedenken hinsichtlich der hohen Nachfrage in den beiden größten Volkswirtschaften der Welt. Unterdessen stiegen die Erdgaspreise in Europa aufgrund von Unsicherheiten aufgrund ungeplanter Versorgungsunterbrechungen, der Konkurrenz aus Asien und einer Hitzewelle so schnell wie seit Juli letzten Jahres nicht mehr. Der Industriemetallsektor verzeichnete einen leichten Anstieg, da die Kupferpreise nach einem Monat voller Höhen und Tiefen, angetrieben durch Nachrichten über zusätzliche Konjunkturimpulse in China, stiegen. Edelmetalle verzeichneten einen weiteren Monatsverlust, da die Aussicht auf höhere US-Zinsen die Realrenditen entlang der gesamten Kurve in die Höhe trieb. Auch der Sektor Agrarprodukte, angeführt von Zucker und Kaffee, verzeichnete aufgrund verbesserter Versorgungsaussichten einen weiteren monatlichen Verlust.

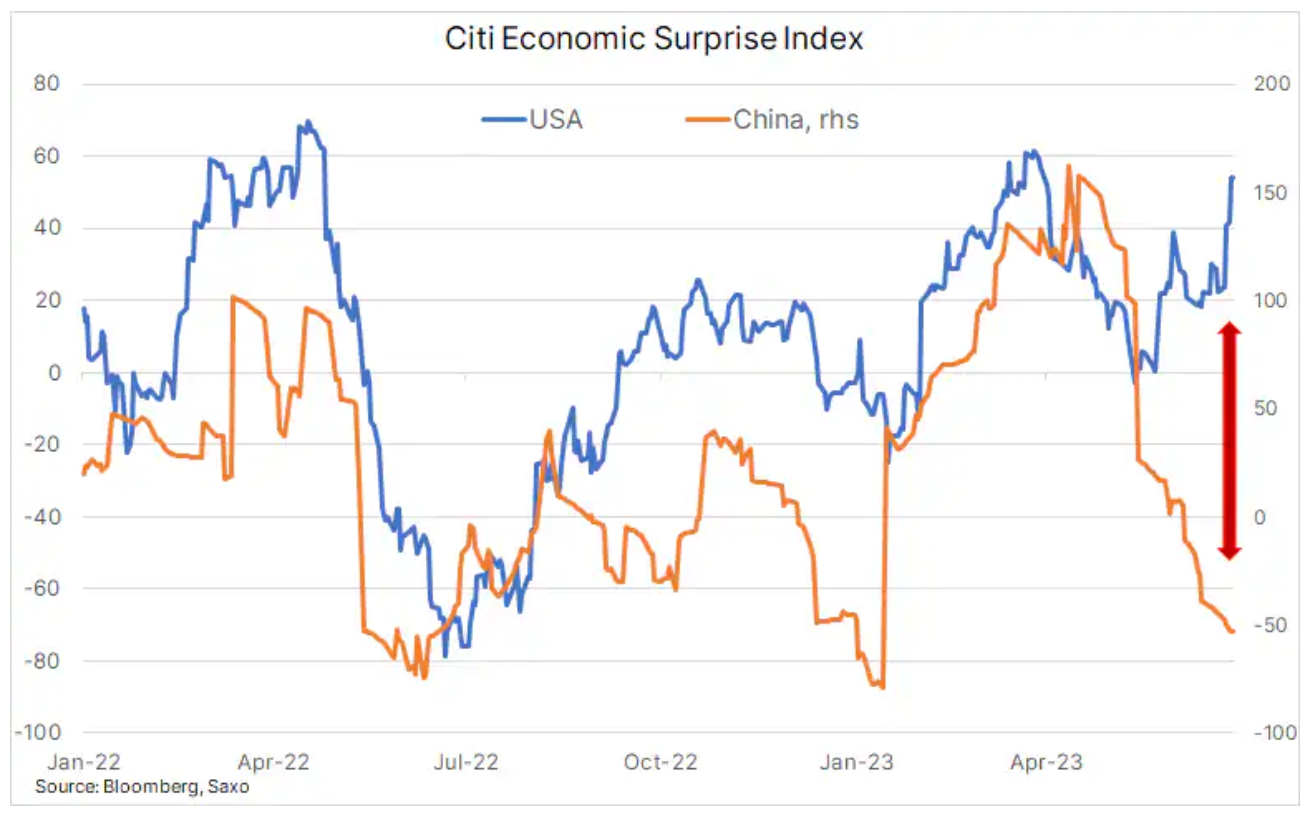

Zwei Hauptfaktoren bestimmen nach wie vor die meisten Preistrends bei Energie und Metallen, sowohl im Industrie- als auch im Edelmetallbereich. Der erste betrifft die Auswirkungen der ständigen Versuche der Zentralbanken, die Inflation durch Zinserhöhungen einzudämmen, auf das globale Wirtschaftswachstum. Der zweite Faktor ist die Situation in China, dem weltweit größten Rohstoffverbraucher. Die langsame wirtschaftliche Erholung im Reich der Mitte stellt den Markt weiterhin vor Rätsel und lässt gleichzeitig Spekulationen aufkommen, dass die Regierung mit zusätzlicher Unterstützung eingreifen muss.

In den letzten Monaten ist der Konjunkturüberraschungsindex (Citi Economic Surprise Index) zeigte eine starke Divergenz zwischen den Markterwartungen für US-amerikanische und chinesische Wirtschaftsdaten. Die US-Wirtschaftsdaten überraschten positiv, da die Arbeitslosenzahlen geringer ausfielen als erwartet, was darauf hindeutet zur weiterhin guten Lage am Arbeitsmarkt. Darüber hinaus wurde das BIP für das erste Quartal aufgrund höherer Verbraucherausgaben nach oben korrigiert. Diese Faktoren könnten das FOMC dazu zwingen, seinen Zinserhöhungszyklus fortzusetzen, was möglicherweise Wachstum und Nachfrage bremst. Das Ergebnis sind deutlich höhere Anleiherenditen, ein stärkerer Dollar und der Markt, der noch vor Jahresende weitere Zinserhöhungen einpreist. In China hingegen bleiben die Nachfrageaussichten aufgrund einer langsamen Erholung und enttäuschenden Wirtschaftsdaten fraglich.

Die Kombination dieser Umstände ist ein wesentlicher Treiber für die Rohstoffpreise, mildert in einigen Fällen den mittel- bis langfristigen Preisdruck und verschärft die Versorgungsprobleme bei mehreren wichtigen Rohstoffen. Das dritte Quartal wird wahrscheinlich Antworten auf einige der Fragen geben. Die wichtigste davon ist, ob die chinesische Regierung und Zentralbank weitere Versuche unternehmen werden, die Wirtschaft zu stützen. Derzeit scheint China mit einer Entscheidung noch zu warten und wartet auf die Sitzung des Politbüros Ende Juli.

Kupfer: Ergebnisse unter den Erwartungen

Kupferpreise sank die zweite Woche in Folge und erreichte den niedrigsten Stand seit mehr als vier Wochen. Dies lag daran, dass die optimistischen Wirtschaftsdaten aus den USA und restriktive Äußerungen mehrerer Zentralbanker, allen voran Fed-Chef Jerome Powell, die Risikobereitschaft verringerten. Neben der Sorge um das Wirtschaftswachstum besteht auch das Problem, dass die verschiedenen von der chinesischen Regierung und der People's Bank of China angekündigten Konjunkturmaßnahmen den Markt bislang nicht überzeugen konnten. Der Rückgang, der an Dynamik gewann, nachdem er bei den High Grade Futures unter den gleitenden 200-Tage-Durchschnitt von derzeit 3,8250 US-Dollar gefallen war, wurde durch den anhaltenden Rückgang der Kupferbestände gemildert, der von den großen Terminbörsen in London, New York und Shanghai beobachtet wurde. Der siebte wöchentliche Rückgang in Folge endete bei 242 Tonnen, dem niedrigsten Stand seit Dezember letzten Jahres.

Unabhängig davon, ob es Impulse aus China gibt oder nicht, sehen wir in den kommenden Jahren einen klaren Trend zu höheren Preisen, da die Themen des grünen Übergangs und seine Auswirkungen auf mehrere sogenannte grüne Metalle weiterhin für starken Wind sorgen werden, insbesondere für Kupfer, das optimalste elektrisch leitende Metall für die grüne Transformation, das in Batterien, elektrischen Traktionsmotoren, Geräten zur Erzeugung erneuerbarer Energie, Energiespeicherung und Modernisierung des Netzes verwendet wird. In den kommenden Jahren werden die Produzenten mit den Herausforderungen niedrigerer Erzqualitäten, steigender Produktionskosten und einer mangelnden Investitionsbereitschaft vor der Pandemie konfrontiert sein, da die Betonung von ESG den verfügbaren Investitionspool von Banken und Fonds reduziert hat.

Nachdem Kupfer erneut unter den gleitenden 200-Tage-Durchschnitt gefallen ist, könnte es in eine Handelsspanne geraten, bis weitere Informationen zu Chinas Konjunkturinitiativen und der allgemeinen Risikobereitschaft vorliegen. Das wichtigste Unterstützungsniveau ist das Mai-Tief von 3,545 $/Pfund.

Rohöl: Ein bahnbrechendes Quartal steht bevor

Das Quartal, in dem es zu zwei erheblichen Produktionskürzungen durch die OPEC kam, hielt sich nicht zurück Öl bevor sich die vierteljährliche Verlustserie inmitten eines anhaltenden Zinserhöhungszyklus fortsetzte, der zu Wachstums- und Nachfragesorgen führte. Aufgrund der langsamen wirtschaftlichen Erholung in China pendelt der Brent-Preis um die Siebener-Marke, obwohl die OPEC, angeführt von Saudi-Arabien, einen Durchbruch über 80 USD anstrebt. Derzeit liegen die Preise im 71,50-Dollar-Bereich zwischen 78,50 und XNUMX US-Dollar. Die Preise stiegen am Donnerstag leicht als Reaktion auf besser als erwartete US-Wirtschaftsdaten und einen wöchentlichen Lagerbericht, der einen deutlichen Rückgang der Rohölvorräte zeigt, während die Nachfrage nach Benzin und Kerosin anhaltend stark bleibt.

Das kommende Quartal könnte für den Ölmarkt von entscheidender Bedeutung sein. Es hängt alles davon ab, ob sich die optimistischen Prognosen der OPEC und der IEA bezüglich der steigenden Nachfrage bewahrheiten oder ob es – was Saudi-Arabien im Juli durch einseitige Produktionskürzungen zu verhindern versuchte – zu einer derartigen Verlangsamung der Wirtschaftsaktivität kommt die Preise fallen weiter. Es wird interessant sein zu sehen, wie die OPEC mit dieser Situation umgeht. Die Saudis, die bereits die Produktion gedrosselt und Marktanteile abgegeben haben, um die Preise zu stützen, dürften starken Druck auf andere Produzenten ausüben, ähnliche Kürzungen vorzunehmen.

Wir glauben jedoch, dass eine Rezession in den USA vermieden werden kann und dass China seine Anstrengungen zur Stützung der Wirtschaft verstärken wird. Es ist jedoch nicht bekannt, ob dies ausreichen wird, um höhere Preise durch eine Straffung des Marktes zu stützen. In der aktuellen Situation bevorzugen Makrofonds erneut den kurzfristigen Ölhandel als Absicherung gegen eine weitere Konjunkturschwäche.

Kurzfristig wird sich die OPEC auf das Angebotsmanagement konzentrieren und die Preise vorerst über 70 US-Dollar halten. Ein Durchbruch nach oben scheint unwahrscheinlich, wenn sich die Wirtschaftsaussichten weiter verschlechtern. Aus technischer Sicht wird das Brent-Niveau von 80 USD einen großen Widerstand darstellen, und Fonds, die auf eine weitere Schwäche aus sind, werden ihre negative Haltung wahrscheinlich nicht ändern, bis wir eine Rückkehr zu den Top XNUMX sehen.

Gold: Kampf Bulle gegen Bär

Am Donnerstag um Goldmarkt Wir erlebten einen beeindruckenden Bullen-und-Bären-Kampf, nachdem besser als erwartete Arbeitslosen- und BIP-Zahlen in den USA zu einem Ausverkauf unter den wichtigen 1900 US-Dollar in bar und 1910 US-Dollar in Futures führten. Als der Tiefststand seit März durchbrochen wurde, kehrten die Käufer jedoch zurück, und nach einem Kampf um mehr als 6 Millionen Unzen im August-Futures-Kontrakt erholte sich der Preis und erzwang eine neue Runde der Leerverkaufsdeckung. Kurzfristig könnte die Aussicht auf weitere Zinserhöhungen in den USA in Verbindung mit steigenden realen US-Anleiherenditen in der Nähe zyklischer Höchststände eine Herausforderung für Gold darstellen.

Aus unserer Sicht wird das Szenario der Spitzenzinsen ein Faktor sein, der einen weiteren Anstieg der Edelmetallpreise auslösen wird. Da jüngste Signale der US-Notenbank darauf hindeuten, dass die Frist erneut verschoben wurde, wird die Marktreaktion in den kommenden Wochen weiterhin stark von den eingehenden Daten abhängen, da sich jedes Anzeichen einer Konjunkturschwäche darauf auswirken wird, wie der Markt die Aussicht auf Zinsen einschätzt Zinserhöhungen.

Aus mehreren Gründen, die in den vorherigen hervorgehoben wurden Artikel, Trotz der aktuellen Situation behalten wir unseren positiven langfristigen Ausblick für Gold bei. Derzeit befindet sich Gold jedoch weiterhin in einem Abwärtstrend mit einem Durchbruch über die Trendlinie, und ein gleitender 21-Tage-Durchschnitt um 1940 $ wäre erforderlich, um die Wende herbeizuführen.

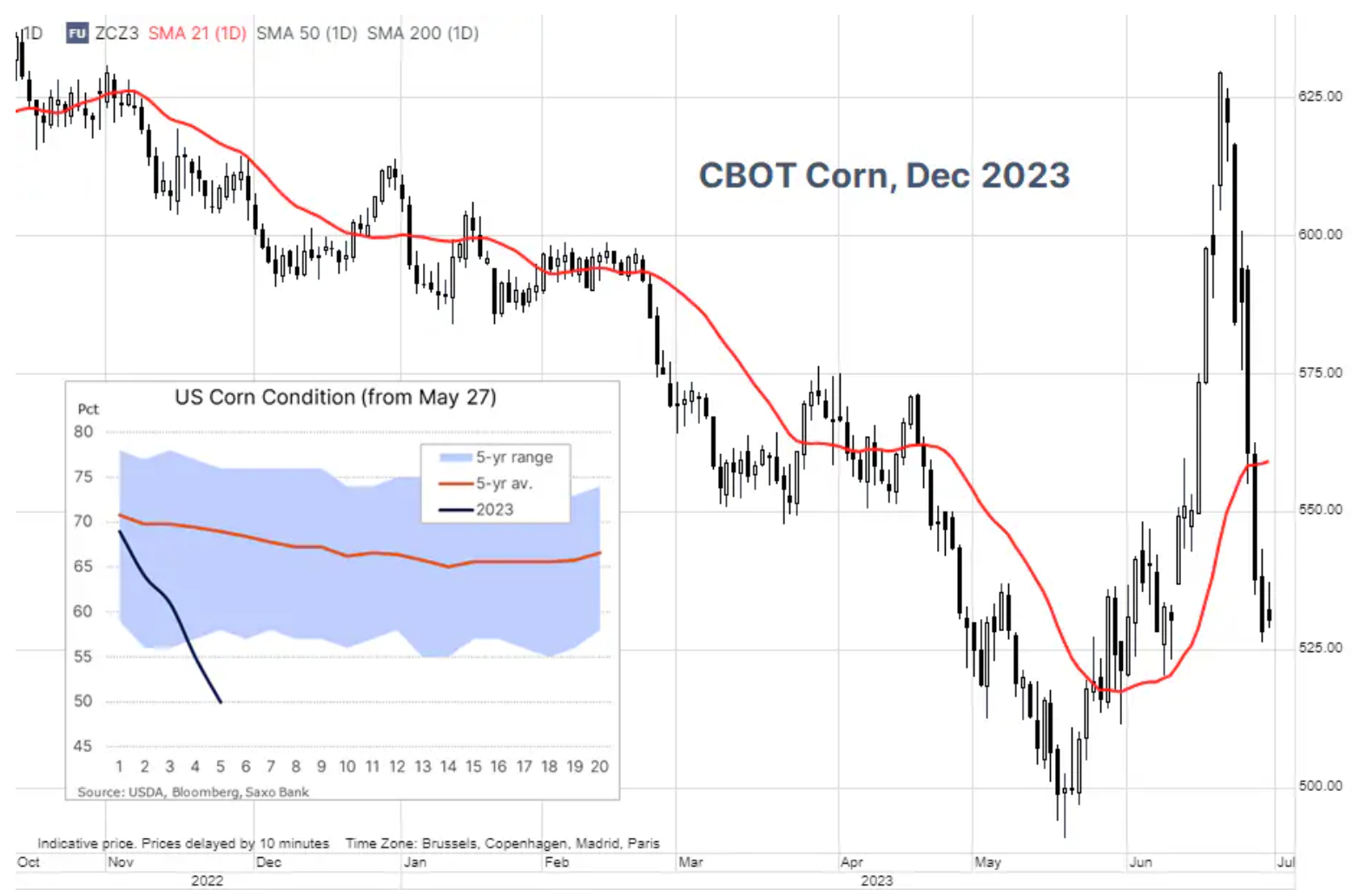

Getreidesektor: Zusammenbruch aufgrund von Regenfällen und Spekulationen

Die schwerste Dürre seit 2012, die das Ackerland im Mittleren Westen der USA heimgesucht hat, hat sich in den letzten Wochen verschärft, wodurch die Bodenfeuchtigkeit abnimmt und die Ernteerträge in wichtigen US-amerikanischen Mais- und Sojaanbaugebieten gefährdet sind. Allerdings wurden die jüngsten starken Preissteigerungen weitgehend umgekehrt, da für die nächsten zwei Wochen eine Reihe von Regenfällen vorhergesagt wurde, die die Erntebedingungen stabilisieren und verbessern könnten. Der Rückgang des Bloomberg Grains Index um +6 % in der vergangenen Woche, ausgelöst durch Regenvorhersagen, wurde durch den Verkauf kürzlich geschaffener und derzeit verlustbringender Long-Positionen durch Spekulanten beschleunigt. Das nächste Update wird für Montag erwartet, und neben den Getreideerntebedingungen wird der Markt auch nach wichtigen Anbauflächen- und Bestandsdaten Ausschau halten, die am 30. Juni veröffentlicht werden sollen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort