Edelmetalle legen trotz der Fed-Botschaft „höhere Zinsen für längere Zeit“ zu

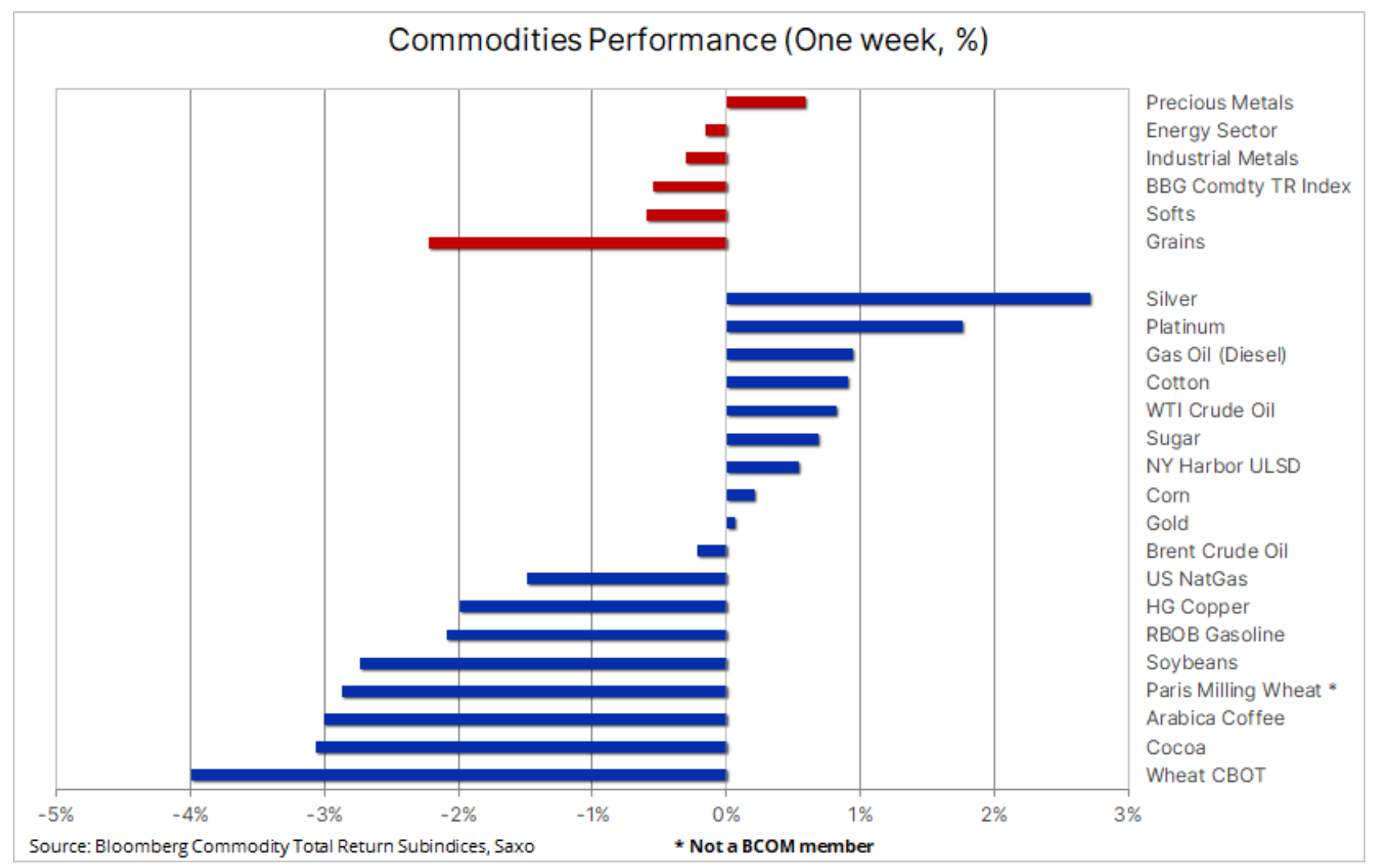

Rohstoffe erlitten letzte Woche einen breiten, aber relativ moderaten Rückgang, der auf eine restriktive FOMC-Erklärung zurückzuführen war, die die Risikobereitschaft beeinträchtigte, sowie auf die kombinierten Auswirkungen einer längst überfälligen Korrektur im Energiesektor und der anhaltenden Schwäche auf dem Getreidemarkt für Späternte in der nördlichen Hemisphäre und ein weiterer Rückgang der Preise für Industriemetalle. Edelmetalle, angeführt von Silber, gehörten zu den Überraschungsgewinnern in einer Woche, in der die Anleiherenditen stark stiegen und die Erwartungen an zukünftige Zinssenkungen sanken; Unserer Meinung nach ist der Zusammenbruch der normalen Korrelationen wahrscheinlich darauf zurückzuführen, dass der Markt nach einer Absicherung gegen eine Situation sucht, in der FOMC es würde nicht zu einer sanften (im Gegensatz zu einer harten) Landung oder gar Stagflation führen.

Die sogenannte Vorhersage Punktdiagramm Bei den Zinsen besteht weiterhin die Möglichkeit einer weiteren Zinserhöhung vor Jahresende, während die Prognose für Zinssenkungen in den Jahren 2024 und 2025 um einen halben Prozentpunkt gesenkt wurde. Dies signalisiert, dass die Fed in Erwartung einer sanften Landung über einen längeren Zeitraum höhere Zinsen erwartet, im Gegensatz zu einer harten Landung oder Stagflation. Diese Prognosen wirkten sich negativ auf die allgemeine Risikobereitschaft aus – der S&P 500-Index verzeichnete den größten Kursrückgang seit sechs Monaten, der Dollar stieg gegenüber einem Korb wichtiger Währungen auf ein Sechsmonatshoch und die Renditen auf zwei- und zehnjährige Anleihen stiegen US-Staatsanleihen erreichten ihren Höchststand von 2006. Gleichzeitig haben Händler am Markt für kurzfristige Zinsterminkontrakte die Zahl der Zinssenkungen um 25 Basispunkte, die sie im ersten Halbjahr 2024 erwarten, von etwa drei auf nur noch eine reduziert letzten Monat erwartet.

Der Bloomberg Commodity Index, der einen Korb aus 24 wichtigen Rohstoff-Futures abbildet, fiel um weniger als 1 %, wobei die Verluste in den meisten Sektoren teilweise durch Edelmetalle ausgeglichen wurden – ein außerordentlich überraschender Gewinner letzte Woche, insbesondere angesichts des Gegenwinds des stärker werdenden Dollars und der gestiegenen Rentabilität . Silber stand an der Spitze des Diagramms, was umso überraschender ist, als es eine schwierige Woche für Industriemetalle war, insbesondere für Kupfer, das aufgrund steigender Lagerbestände und fehlender zusätzlicher Impulse aus China an das untere Ende seiner seit langem bestehenden Spanne fiel .

Der Anstieg der Rohstoffpreise macht es schwierig, die Inflation zu senken

Nachdem der Bloomberg Commodity Index im Juni letzten Jahres ein Rekordhoch erreicht hatte, musste er ein Jahr lang einen Rückgang von 28 % hinnehmen, der am 31. Mai endete, da steigende Öl- und Kraftstoffpreise zur Verbesserung der Situation beitrugen. In diesem Zeitraum unterstützten sinkende Rohstoffpreise die Bemühungen der Zentralbanken, die Inflation unter Kontrolle zu bringen. Im vergangenen Monat sorgte der anhaltende Boom im Energiesektor – mit Ausnahme von Erdgas – jedoch dafür, dass immer mehr Rohstoffe zu Inflationssorgen beitrugen, was möglicherweise die Aussicht auf eine anhaltende Inflation stützte.

Edelmetalle sind angesichts des möglicherweise ungerechtfertigten FOMC-Optimismus ein überraschender Gewinner

In unserer Letzter Analyse Goldmarkt, veröffentlicht, nachdem der Markt auf die „höheren Zinssätze für einen längeren Zeitraum“ des FOMC reagiert hatte, diskutierten wir, warum Edelmetalle trotz zahlreicher Gegenwinde, einschließlich der steigenden Opportunitätskosten für den Besitz einer unverzinslichen Anlage wie dem gelben, an Wert gewinnen konnten Metall.

Wir kommen zu dem Schluss, dass der Zusammenbruch der normalen Korrelationen wahrscheinlich darauf zurückzuführen ist, dass der Markt nach einer Absicherung dagegen sucht, dass das FOMC keine sanfte (im Gegensatz zu einer harten) Landung oder gar Stagflation ermöglicht. In einem kürzlich veröffentlichten Artikel in Wall Street Journal betitelt „Warum eine sanfte Landung trügerisch sein kann“ („Warum sich eine sanfte Landung als schwer fassbar erweisen könnte") Nick Timiraos, ein Reporter, der dafür bekannt ist, verlässliche Informationen von der Fed zu erhalten, betont, dass fast jede harte Landung zunächst weich erscheint. Er macht außerdem auf vier Faktoren aufmerksam, die derzeit die Umsetzung des Szenarios einer sanften Landung behindern:

- Die Fed hält die Zinsen zu lange zu hoch

- Überhitzte Wirtschaft

- Anstieg der Ölpreise

- Eine Spaltung des Finanzmarktes

- Auch der frühere Finanzminister Summers sprach von der Gefahr einer Stagflation oder einer harten Landung. In einem seiner Interviews sagte er, dass die politischen Entscheidungsträger der Federal Reserve die jüngsten Wirtschaftsprognosen zu optimistisch beurteilten und warnte davor, dass die Gefahr bestehe, von der sie überrascht werden könnten sowohl ein schnellerer Anstieg der Inflation als auch ein schwächeres Wirtschaftswachstum als derzeit erwartet. Das Strategieteam von Saxo stimmt dieser Risikoeinschätzung zu, wie wir in mehreren aktuellen Artikeln hervorgehoben haben Artikel und wir haben es erklärt Podcast.

- Die derzeitige Nachfrage nicht nur nach Gold, sondern auch nach Silber und Platin als Absicherung gegen das Scheitern einer sanften Landung in den kommenden Monaten dürfte anhalten, da die wirtschaftlichen Aussichten für die Vereinigten Staaten zunehmend problematisch erscheinen. Vor diesem Hintergrund behalten wir geduldig eine konstruktive Sicht auf die oben genannten Metalle und gehen davon aus, dass Gold irgendwann einen neuen Rekord erreichen wird. Der Zeitpunkt des neuen Wachstumsimpulses wird jedoch weitgehend von den US-Wirtschaftsdaten abhängen, da wir darauf warten, dass das FOMC von Zinserhöhungen zu Zinssenkungen übergeht. Bis dahin werden wir, genau wie im letzten Quartal, wahrscheinlich weitere chaotische Aktivitäten der Händler auf dem Markt erleben.

Während Gold Obwohl sich der Preis weiterhin in einer enger werdenden Spanne befindet und derzeit zwischen 1 und 900 US-Dollar liegt, ging Silber letzte Woche als überraschender Gewinner hervor und legte trotz des Gegenwinds durch niedrigere Industriemetallpreise um fast 1 % zu. Die folgende Grafik zeigt eine starke Unterstützung in Form von drei signifikanten Tiefstständen seit September letzten Jahres, zu denen kürzlich drei Tagestiefs im Bereich von 950 USD hinzukamen. Hinzu kommt die relative Stärke von Silber im Vergleich zu Gold: Das XAU/XAG-Verhältnis fiel auf 3, nachdem es Anfang des Monats eine Doppelspitze bei 22,30 gebildet hatte.

Ölpreiskorrektur aufgrund des Exportverbots aus Russland ausgesetzt

Die beginnende und längst überfällige Korrektur am Ölmarkt konnte diese Woche nicht ihr volles Potenzial entfalten, nachdem Russland ein vorübergehendes Exportverbot für Diesel und Benzin verhängt hatte; Auslöser für diese Entscheidung war die anhaltend hohe Inlandsnachfrage der Streitkräfte und der Landwirtschaft nach Dieselkraftstoff, da sich das Erntetempo beschleunigte. Im Anschluss an diese Nachricht stiegen die Diesel-Futures-Preise an der ICE-Börse stark an und zogen mit Öl, dann verlangsamte sich das Wachstum, als sich herausstellte, dass das Verbot nur wenige Wochen dauern würde. Russland hat keine Möglichkeit, überschüssige Treibstoffproduktion zu lagern, und ein längeres Verbot könnte Raffinerien dazu zwingen, ihren Betrieb zu reduzieren, wodurch die Nachfrage nach Rohöl sinkt, was zu einer äußerst unwahrscheinlichen Kürzung der Ölproduktion führen könnte.

Unterdessen stützt die Entscheidung Saudi-Arabiens und Russlands, die derzeitigen freiwilligen Produktions- und Exportbeschränkungen bis zum Jahresende zu verlängern, zumindest kurzfristig weiterhin den Ölmarkt. Die Aussicht auf ein großes Defizit vor Jahresende wird die Bedenken hinsichtlich des Wirtschaftswachstums ausgleichen, insbesondere wenn Fed sorgt nicht für eine sanfte Landung, was den Markt dazu zwingt, sich wieder auf die Nachfrage zu konzentrieren und daher möglicherweise seine Long-Positionen durch Hedgefonds auflöst, die ihre kombinierte Netto-Long-Position in Brent und WTI in den zwei Wochen bis zum 12. September um 35 % auf 527 Millionen Barrel erhöht haben , das ist die größte Exposition und der stärkste Glaube an Preiserhöhungen ab März 2022.

Am umfangreichsten ist derzeit die spekulative Long-Position in WTI-Futures-Kontrakten aufgrund des sechsten wöchentlichen Rückgangs in Folge in Cushing – dem weltweit größten Lagerzentrum und Ausführungsort von WTI-Futures-Kontrakten. Seit Juni ist Cushing-Rohöl um 47 % auf 22,9 Millionen Barrel gesunken, der niedrigste saisonale Wert seit 2018. Eine Möglichkeit zu überprüfen, ob eine Position zu einseitig wird, besteht darin, sich das Verhältnis von Long- zu Short-Positionen anzusehen: im letzten Monat stieg von 3,5 Long-Positionen auf eine Short-Position auf 14,6, was einem XNUMX-Monats-Hoch entspricht. Diese extreme Divergenz ist in einem Bullenmarkt kein Problem, aber wenn es zu einer Umkehr kommt, könnten Long-Seller Schwierigkeiten haben, Käufer auf dem Markt zu finden.

Wir überwachen weiterhin die Raffineriemargen für Benzin und insbesondere Diesel, da sie Aufschluss über die Stärke der Nachfrage und den Zeitpunkt eines möglichen Rückgangs der Rohölnachfrage aufgrund von Raffineriewartungen geben.

Die Ablehnung des Niveaus von 93,75 USD für WTI-Rohöl, dem Doppelhoch von Oktober und November letzten Jahres, hat eine lang erwartete Korrektur ausgelöst, und obwohl das russische Treibstoffexportverbot eine Verlangsamung der Preise ermöglicht hat, besteht derzeit ein Abwärtsrisiko scheint auf das 38,2 %-Retracement von der letzten Rallyelinie (siehe Diagramm) bei 87,60 $ begrenzt zu sein; bei Brent-Rohöl ist dieses Niveau ähnlich und beträgt 90,60 USD.

Kupfer

An der London Metal Exchange notiertes Kupfer fiel auf ein Mai-Tief von 8 US-Dollar, bevor es Käufer fand, da die Auswirkungen der restriktiven Entscheidung der Fed auf die Märkte von Wachstum und Nachfrage abhingen. Gleichzeitig gelang es dem in New York notierten HG-Kupfer, vor dem August-Tief bei 070 USD Unterstützung zu finden und sich danach wieder zu erholen. In den letzten Wochen konzentrierte sich der Markt auf die chinesische Wirtschaft und Pekings Maßnahmen zur Unterstützung des Immobilien- und Währungssektors. Die restriktive Botschaft der Fed in dieser Woche führte jedoch zu einem Ausverkauf dieses Metalls, dessen von den Börsen überwachte Bestände im Zuge der Vertiefung bereits um 3,627 % gestiegen sind contango, was auf das aktuelle Überangebot hinweist. Insgesamt blieb Kupfer in den letzten drei Monaten jedoch in relativ engen Bandbreiten, und obwohl die kurzfristigen Aussichten nach wie vor etwas problematisch sind, ändert dies nichts an unserer konstruktiven langfristigen Sicht auf Kupfer und andere grüne Metalle.

Weizen

Die Weizenpreise in Paris und Chicago stehen weiterhin unter Druck – sowohl im Hinblick auf die Ernte als auch auf die Wettbewerbsfähigkeit mit Russland, wo eine zweite reiche Ernte in Folge wahrscheinlich weiterhin auf die Preise drücken wird. Da die Erntesaison der nördlichen Hemisphäre zu Ende geht und die endgültigen Ergebnisse vorliegen, werden sich die Anleger auf die südliche Hemisphäre konzentrieren, insbesondere auf Australien, wo Klimamodelle in den nächsten drei Jahren weiterhin auf wärmere und trockenere Bedingungen für weite Teile des Landes hinweisen Monate. . Das Australian Bureau of Meteorology meldete kürzlich das Auftreten des Wetterphänomens El Niño, das zu einem Rückgang um 36 % im Vergleich zur Rekordernte des letzten Jahres führen könnte. Der CBOT-Weizenkontrakt wird in der Nähe des Unterstützungsbereichs bei etwa 5,65 $ pro Scheffel gehandelt; Eine Abschwächung des Dollars ist möglicherweise notwendig, um die Preise zu stützen.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.