verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Öl sinkt, Silber kommt wieder ins Spiel

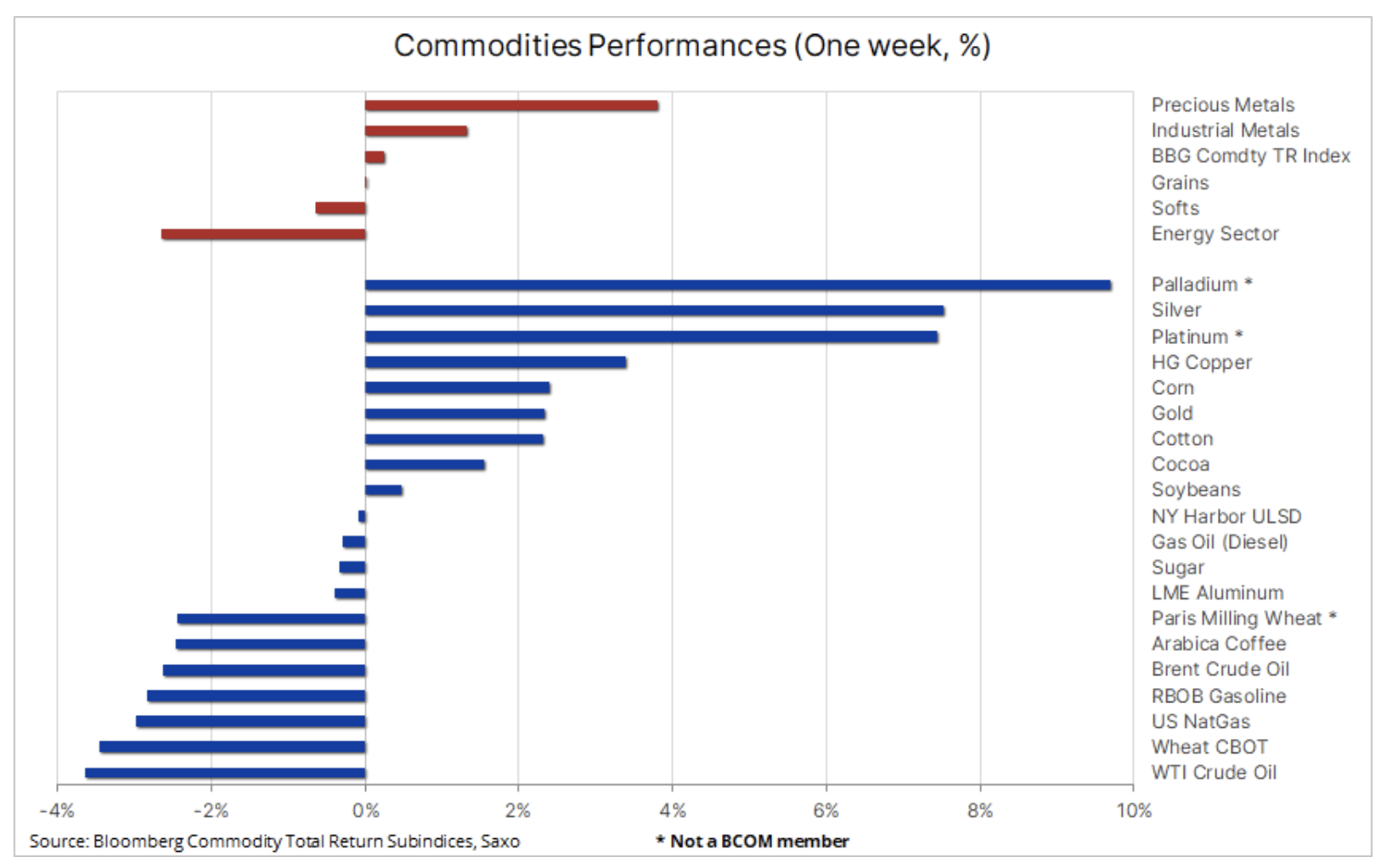

Es war eine sehr gemischte Woche an den Rohstoffmärkten, wobei zwei besondere Ereignisse die meiste Aufmerksamkeit auf sich zogen. Der Edelmetallsektor lag an der Spitze und legte um 3,8 % zu, da die Zuversicht zunahm, dass die Zinssätze weltweit ihren Höhepunkt erreicht haben. Andererseits trug die Aussicht auf eine Konjunkturabschwächung und ein ausreichendes Angebot zu einem Rückgang im Energiesektor um 2,6 % bei, wodurch ein Großteil der Zuwächse, die durch einseitige Produktionskürzungen zu Beginn dieses Jahres erzwungen wurden, wieder zunichte gemacht wurde.

Die besten Ergebnisse verzeichneten jene Rohstoffe, nach denen in den letzten Monaten eine geringere Nachfrage bestand und die Gegenstand intensiver Leerverkäufe der Anleger waren, also Platingruppenmetalle, Silber, Kupfer und Mais, während die größten Verluste verzeichneten Erdgas i Rohöl, da spekulative Anleger in den letzten Monaten nach dem gescheiterten Versuch Saudi-Arabiens und Russlands, höhere Preise zu erzwingen, weiterhin Long-Positionen auflösten.

Gleichzeitig legte auch der Industriemetallsektor zu: Es war die beste Woche seit Juli für Kupfer, da sich die Marktstimmung aufgrund der nachlassenden Spannungen zwischen den USA und China, eines schwächelnden Dollars und einer starken Nachfrage in China verbesserte, da weitere Konjunkturimpulse zur Stützung der Wirtschaft umgesetzt wurden Wachstum. Auch der Agrarsektor verzeichnete Wachstum – sowohl der sogenannte Weiche Produkte und Getreide, mit der bemerkenswerten Ausnahme von Weizen, der weiterhin durch das erhebliche Angebot wichtiger globaler Produzenten beeinträchtigt wird.

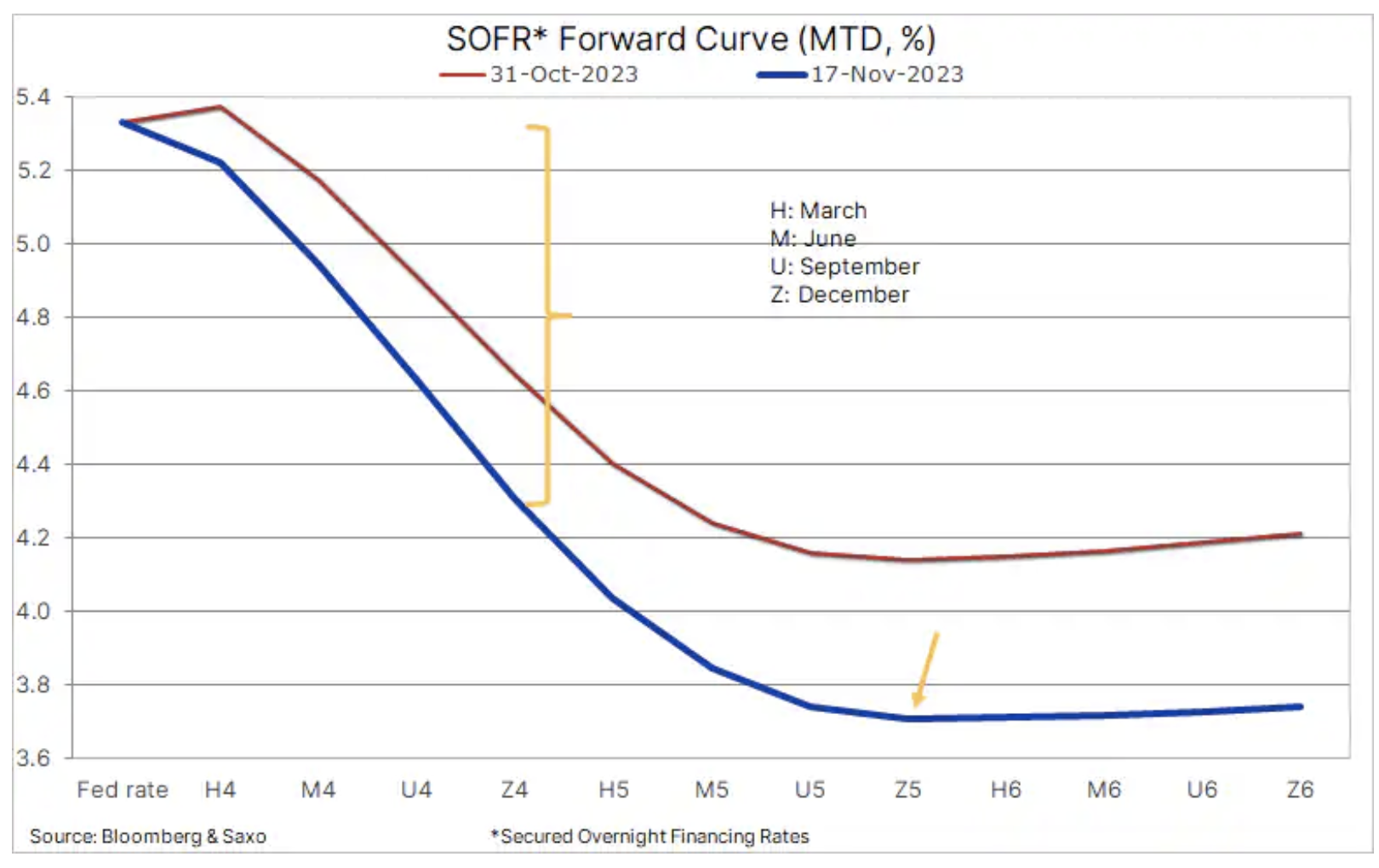

Im makroökonomischen Bereich haben eine Reihe von Wirtschaftsdaten aus wichtigen Volkswirtschaften auf der ganzen Welt die Ansicht bestärkt, dass es Zyklen aggressiver politischer Straffungen gibt Federal Reserve und anderer Zentralbanken sind bereits abgeschlossen, und das Wichtigste ist jetzt der Zeitpunkt und das Tempo künftiger Zinssenkungen. Händler reagierten auf die sinkende Inflation und Beschäftigung, indem sie die Erwartungen für Zinssenkungen in den USA und Europa im Jahr 2024 um einen vollen Prozentpunkt erhöhten, wobei die ersten Zinssenkungen im zweiten Quartal erwartet wurden.

Händler nutzen SOFR-Futures, um auf die Richtung der kurzfristigen Zinssätze in den Vereinigten Staaten zu wetten, und nach den Ereignissen der vergangenen Woche preist der Markt nun eine Zinssenkung von +1 % bis Dezember 2024 ein. SOFR-Kontrakte deuten ebenfalls darauf hin Erwartungen der Händler, dass ein bevorstehender Zinssenkungszyklus bis Dezember 2025 andauern wird, wenn der Referenzzinssatz etwa 3,75 % erreichen und dann wieder ansteigen wird.

Die Finanzmärkte reagierten auf diese Ereignisse, indem sie die Renditen von US-Staatsanleihen am langen Ende der Kurve einbrechen ließen. Der Dollar fiel gegenüber anderen wichtigen Währungen deutlich, während die globalen Aktienmärkte zulegten, insbesondere in Sektoren, die in letzter Zeit mit hohen Schuldenständen und steigenden Schuldendienstkosten zu kämpfen hatten. Beispiele hierfür sind die Energiespeicher- und erneuerbare Energiebranche – zwei Bereiche, die die Nachfrage nach Metallen wie Silber und Platin ankurbeln, die billig sind und von Käufern unterbewertet werden.

OPEC-Treffen am 26. November im Rampenlicht

Breite Verluste im Energiesektor ließen den Bloomberg-Energie-Subindex wöchentlich um mehr als 2 % sinken und verlängerten damit einen vierwöchigen Rückgang von 10 % auf den niedrigsten Stand seit Juli. Obwohl die jüngsten Treiber des Rückgangs steigende US-Lagerbestände und anhaltende Nachfragesorgen waren, wurde das Tempo des Rückgangs durch technische Verkäufe von Händlern beschleunigt, die angesichts sich verschlechternder Prognosen zunehmend gezwungen waren, Long-Positionen zu reduzieren und gleichzeitig neue Short-Positionen aufzubauen .

Der Rückgang der Ölpreise auf Juli-Tiefststände beschleunigte sich, nachdem die Preise am vergangenen Dienstag kein sichereres Niveau erreichten, als es zu einer allgemeinen Stärkung kam und die Risikobereitschaft zunahm, nachdem ein schwächer als erwarteter US-VPI-Wert die Wahrscheinlichkeit von Spitzenzinsen und niedrigeren Finanzierungskosten erhöhte . Nach dem gescheiterten Ausbruch waren technisch orientierte Leerverkäufer davon überzeugt, dass die Preise fallen würden, was am Donnerstag in einem Rückgang um 5 % gipfelte, der Brent- und WTI-Rohöl von ihren Höchstständen Anfang Oktober um mehr als 20 % in den technischen Bereich fallen ließ. Bärenmarkt.

Laut Terminmarkt zeigt die kurzfristige Nachfrageprognose Anzeichen einer Abschwächung. Am deutlichsten wird dies bei WTI-Rohöl, wo sich die Spanne zwischen dem Spot- und dem dreimonatigen Ausführungstermin zum ersten Mal seit Juli wieder normalisiert hat contango bei 0,4 USD pro Barrel. Ende September, als sich der Markt nach Produktionskürzungen in Saudi-Arabien und Russland auf ein knappes Angebot konzentrierte, erreichte der Spread ein Deportationsniveau von 6,2 US-Dollar pro Barrel. Der entsprechende dreimonatige Brent-Ölmarkt-Spread nähert sich ebenfalls an contangound fiel von etwa 5,7 $ pro Barrel auf derzeit 0,05 $ pro Barrel.

Aufgrund dieser Ereignisse lässt die Stärkung aus dem dritten Quartal schnell nach und Produktionskürzungen in Russland und insbesondere in Saudi-Arabien haben nur begrenzte Auswirkungen auf den Markt. Von Ende Juni bis Ende September stieg der Preis für Brent-Rohöl um etwa ein Drittel als Reaktion auf Produktionskürzungen in Saudi-Arabien aufgrund des Drucks auf höhere Preise und des geschätzten Angebotsdefizits der OPEC von 3 Millionen Barrel pro Tag. Seitdem sind die Nachfrageprognosen jedoch zurückgegangen, was eine starke Verkaufsreaktion seitens spekulativer Anleger erzwingt, die sich unerwartet mit einer großen Long-Position und der kleinsten Brutto-Short-Position seit 12 Jahren wiederfinden. Die Höhe der spekulativen Short-Positionen in einem schwächelnden Markt bestimmt das Ausmaß des Ausverkaufs, da Short-Positionen benötigt werden, um den Verkaufsdruck von Long-Positionen, die liquidiert werden sollen, aufzufangen.

Wie wir in unserer letzten wöchentlichen Rohstoffanalyse hervorgehoben haben, waren wir besorgt, dass der Ölmarkt Gefahr laufen würde, zu stark zu fallen; Da Brent-Rohöl unter 80 $ und WTI unter 75 $ liegt, glauben wir, dass dieser Meilenstein bereits erreicht wurde und der Ausverkauf am Donnerstag den Eindruck einer Kapitulation erweckt, was möglicherweise einen Markttiefpunkt signalisiert. Die jüngste Abschwächung erfolgte, nachdem die EIA in ihrem jüngsten Bericht mit Daten aus zwei Wochen einen Anstieg der Lagerbestände in den Vereinigten Staaten um 17,5 Millionen Barrel meldete. Die Nachricht, die jedoch fast unbemerkt blieb, war ein fast identischer Rückgang der Gesamtbestände an Benzin, Destillaten und Kerosin um 16,4 Millionen Barrel. Zusätzlich zu einem Anstieg der impliziten Benzinnachfrage auf ein günstiges Preisniveau von 9 Millionen Barrel pro Tag – dem höchsten Niveau für diese Jahreszeit seit 2021 – könnte es auch zu einer gewissen Preisunterstützung kommen, wenn die Raffinerien die Wartungsarbeiten abschließen, was die Nachfrage nach Rohöl ankurbeln würde.

Im Fall von WTI-Rohöl könnte eine Rückkehr über 75 USD das erste Signal einer Konsolidierung sein, während eine erneute Stärkung einen Durchbruch über 80 USD und im Fall von Brent-Rohöl über 83,50 USD erfordern würde. Da der jüngste Einbruch jedoch das Ergebnis technischer und nicht grundlegender Veränderungen war, glauben wir, dass ein potenzieller Tiefststand in unmittelbarer Nähe ist; Händler sollten auch das Risiko einer Verschärfung der geopolitischen Lage und zusätzlicher Preisstützungsmaßnahmen der OPEC und anderer Produzenten auf der Sitzung am 26. November berücksichtigen.

Silber liegt nach einer guten Edelmetallwoche vorne

Goldpreise erholte sich letzte Woche stark, nachdem eine seit langem notwendige Korrektur bei 1 USD, einem wichtigen technischen Unterstützungsniveau, ins Stocken geriet. Doch während geopolitische Bedenken und finanzielle Risiken aufgrund steigender US-Anleiherenditen zu der Rally im letzten Monat führten, basierte die jüngste Erholung auf der Annahme, dass die Zinssätze ihren Höhepunkt erreicht haben und im nächsten Jahr gesenkt werden. Dies erklärt auch, warum halbindustrielle Metalle wie z Silber czy Platin, verpasste die Rallye des letzten Monats, bevor er letzte Woche die Führung übernahm.

Die Aussicht auf niedrigere Finanzierungskosten zur Unterstützung liquiditätsintensiver Industrien, von denen einige Platin und Silber benötigen, hat zu einer starken Erholung dieser beiden billigen und unterbewerteten Metalle durch die Käufer beigetragen. Darüber hinaus kann die jüngste Schwäche gegenüber Gold teilweise auch durch die mangelnde Nachfrage der Zentralbanken nach diesen Metallen erklärt werden. In der Woche bis zum 7. November hatten Hedgefonds eine Netto-Long-Position in Gold-Futures-Kontrakten an der Börse COMEX in Höhe von 105 Tausend Verträge (10,5 Millionen Unzen), also über 20 über dem Jahresdurchschnitt liegen.

Beim Silber behielten die Fonds dagegen eine nahezu neutrale Position von nur 2,2 Tausend. Verträge, etwa 10 unter dem Jahresdurchschnitt, während sie bei Platin eine kleine Netto-Leerverkaufsposition von 1,4 Tsd. hatten. Verträge, etwa 8 Tausend unter dem Jahresdurchschnitt.

Neben der weiterhin rekordverdächtigen Platzierung von Kaufaufträgen der Zentralbanken nehmen auch die Konten von Leveraged Funds wie Hedgefonds und CTAs sowie die Anlegernachfrage zu ETF bleiben entscheidend für die weitere Stärkung des Goldpreises. Ein möglicher Höhepunkt der Zinssätze wird – sobald er bestätigt wird – die Kosten für das Halten unverzinslicher Positionen in Edelmetallen senken und einen weiteren Anstieg nach oben anstoßen. Bis dahin behalten wir unsere geduldige positive Haltung gegenüber Gold und Silber bei und betrachten etwaige Rückgänge als Kaufgelegenheit.

Silber wird bei rund 24 US-Dollar gehandelt, was einem wöchentlichen Anstieg von mehr als 7 % entspricht, da spekulative Anleger angesichts der prognostizierten niedrigeren Zinssätze und der Aussicht auf eine verbesserte Industrienachfrage versuchen, wieder Long-Positionen einzugehen. Die noch unbestätigte Trendlinie vom Mai-Hoch könnte bei 24,25 US-Dollar unter 25 US-Dollar für Widerstand sorgen, während eine Unterstützung wahrscheinlich vor dem gleitenden Zweihundert-Tage-Durchschnitt entsteht, der derzeit bei 23,30 US-Dollar liegt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.