Eine schmerzhafte Übergangsphase - Ein Schritt in die Dunkelheit

Ein Buch von Andrew Lo aus dem Jahr 2017 "Adaptive Märkte" („Adaptive Markets“) spricht überzeugend gegen die vorherrschende Effizienzmarkthypothese, da sie Schlüsselkonzepte aus der Biologie entlehnt, um zu erklären, was wir auf den Finanzmärkten und allgemeiner in unserem Wirtschaftssystem sehen. In der Natur sind einige Arten anpassungsfähiger an ihre Umgebung, sodass sie eine höhere Überlebensrate haben, mehr Ressourcen erwerben und sich infolgedessen erfolgreicher vermehren. Diese Tiere sind besser an das Überleben angepasst, aber manchmal – aufgrund zufälliger Mutationen oder äußerer Veränderungen in der Umwelt – werden andere Arten erfolgreicher. Umweltübergänge können brutal sein und die in der Physik allgemein bekannten Ursache-Wirkungs-Beziehungen überschreiten, z. B. wenn Wasser zu Eis oder Dampf wird und unsere chaotischen menschlichen Gesellschaften extrem unvorhersehbar werden.

Im Zeitalter der Globalisierung in den Jahren 1980-2020 schienen internationale Unternehmen am besten an die Bedingungen angepasst zu sein. In der späten Phase des Informationszeitalters waren Softwareunternehmen am besten geeignet, da es in der physischen Welt weniger Einschränkungen gab. Durch die Globalisierung gepaart mit billigem Gas aus Russland sind sie besonders überlebensfähig geworden Deutschland. Aufgrund der niedrigen Zinsen waren Unternehmen dieser Art sehr gut für die Bedingungen geeignet Risikokapital, Private Equity und Unternehmen aus der Immobilienbranche. Im Jahr 2022 wurden wir Zeugen einer Situation, in der die am besten geeigneten Modelle und Akteure in unserer Wirtschaft ins Dunkel traten, als die Welt in eine Übergangsphase eintrat. Die Globalisierung, wie wir sie seit 1980 kennen, ist zu Ende. Es ist schwer vorherzusagen, was wir nach dem Ende dieses Übergangs finden werden, aber unser Arbeitskonzept ist, dass das, was während der Zeit der Globalisierung gut angepasst war, weniger angepasst sein wird eine geopolitisch geprägte Welt und der Prozess des Übergangs zu einer bipolaren Welt, die auf zwei unterschiedlichen Wertesystemen basiert. Mit anderen Worten, Alle Modelle, die bisher sehr gut funktioniert haben, werden in Zukunft scheitern.

Dieser Börsenausblick widmet sich diesen kaputten Modellen und deckt die fünf wichtigsten Auswirkungen ab:

- Höhere strukturelle Inflation, weil der „geopolitische Krieg“ inflationär ist

- Niedrigere Unternehmensmargen, da sich die Arbeitnehmer wehren und die Steuern aufgrund der neuen Dominanz der Fiskal- gegenüber der Geldpolitik steigen

- Physische Vermögenswerte werden immaterielle und finanzielle Vermögenswerte übertreffen

- Autarkie wird dazu beitragen, Lieferketten zu optimieren und Gewinner und Verlierer in Schwellenländern zu schaffen

- Niedrigere reale Wachstumsraten und größere makroökonomische Unsicherheit

Die physische Welt ist zurück – und das mit einem Knall

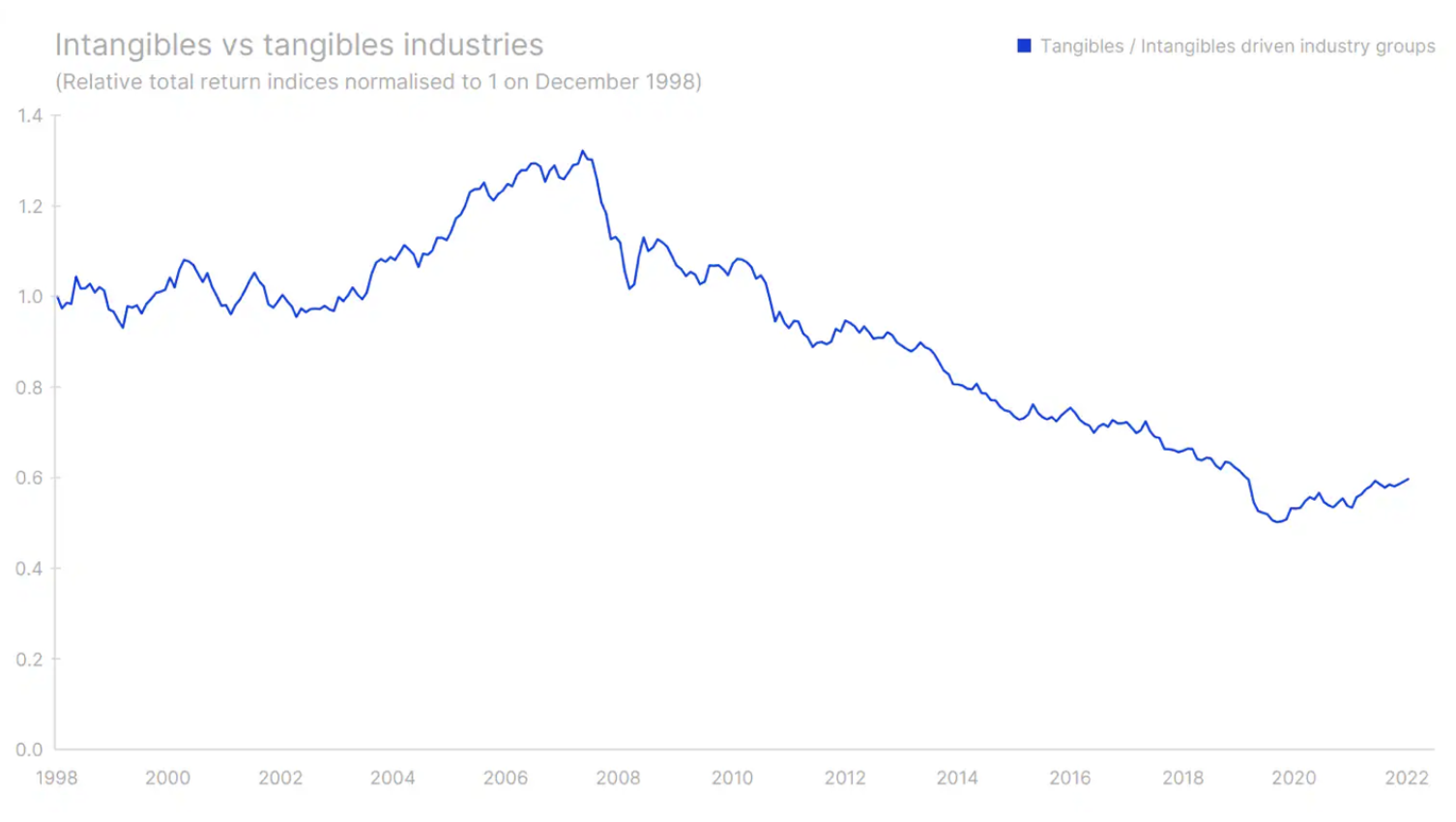

Der Digitalisierungsprozess begann Anfang der 90er Jahre, und eines der ersten Schlüsselereignisse in diesem Zusammenhang war die Gründung des Unternehmens Amazon im Jahr 1994. Die Digitalisierung begann jedoch erst nach der weltweiten Finanzkrise die Kapitalmärkte zu dominieren. Zusammen mit anderen Unternehmen, in denen sie führend waren Rechte an geistigem Eigentum i immaterielle VermögenswerteB. Netzwerkeffekten, Marken und Patenten etc., schnitten darauf basierende Unternehmen deutlich besser ab als Unternehmen, die auf Sachanlagen wie Maschinen, Beleihungswerten oder Gebäuden basierten. Zeitraum Wohlstand in der Welt der immateriellen Vermögenswerte begann etwa im April 2008 und dauerte bis Oktober 2020, also bis zum Monat vor den Nachrichten über die Entwicklung von mRNA-Impfstoffen gegen Covid-19. Impfstoffe haben alles verändert.

Sie ermöglichten einen schnelleren Neustart der Wirtschaft als erwartet. Infolgedessen wurde der Umsetzungszeitraum für fiskalische und monetäre Anreize, die die Gesellschaft vor einem Basisszenario schützen sollten, in dem die Impfstoffentwicklung etwa vier Jahre dauern würde, verkürzt. Die schneller als erwartete Wiederaufnahme der Wirtschaftstätigkeit fand breite Resonanz in der Weltwirtschaft und verursachte Engpässe in der physischen Welt, da die Menschen ihren Reichtum und ihr Einkommen stark erhöhten und endlich in der Lage waren, es außerhalb der digitalen Welt auszugeben. Diese Art der Freisetzung von Nachfrage in der physischen Welt war vergleichbar mit dem Stimulus, der nach dem Zweiten Weltkrieg umgesetzt wurde, als der Wiederaufbau Europas stattfand und die Inflation auf natürliche Weise einsetzte. Die Rohstoffpreise sind in die Höhe geschossen und erreichen das, was sich bis zum Ende dieses Jahrzehnts herausstellen könnte Rohstoff-Superzyklus. Das dritte Jahr in Folge übertrifft die Anlagebranche die Welt der immateriellen Vermögenswerte. Unserer Meinung nach steht dieser Trend erst am Anfang.

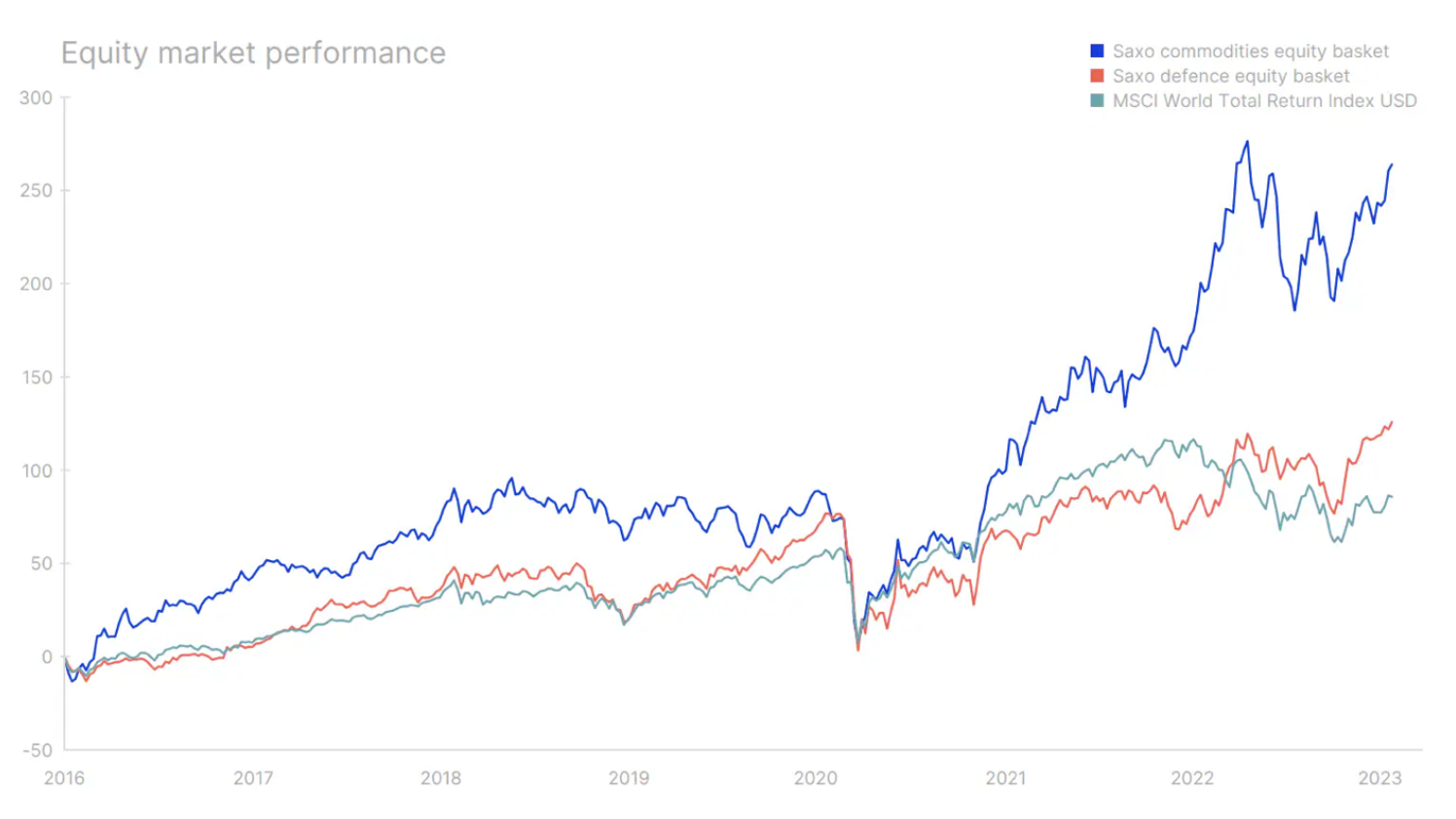

Zwei Segmente der physischen Welt schnitten letztes Jahr gut ab. Rohstoffunternehmen (Landwirtschaft, Energie und Bergbau) und Rüstungsindustrie waren die einzigen, die positive Tendenzen zeigten. Diese beiden Segmente scheinen besser geeignet als digitale Unternehmen für eine Welt, in der es einen „Krieg“ um unterschiedliche Wertesysteme gibt und in der die USA und Europa gegen die Zeit antreten, um in Versorgungssicherheit, Infrastruktur und Verteidigung zu investieren und globale Lieferketten zu modifizieren. und obendrein ihre Wirtschaft auf nicht fossile Energiequellen umstellen. Der Boom der auf immateriellen Vermögenswerten basierenden Unternehmen, die den Anlegern fantastische Renditen bieten, hat die Menge an Kapital reduziert, die der physischen Welt zur Verfügung steht, und damit die Grundlage für die aktuelle Transformation gelegt. Für den eigentlichen Turboauftrieb sorgten jedoch die Pandemie und der anschließende Krieg in der Ukraine.

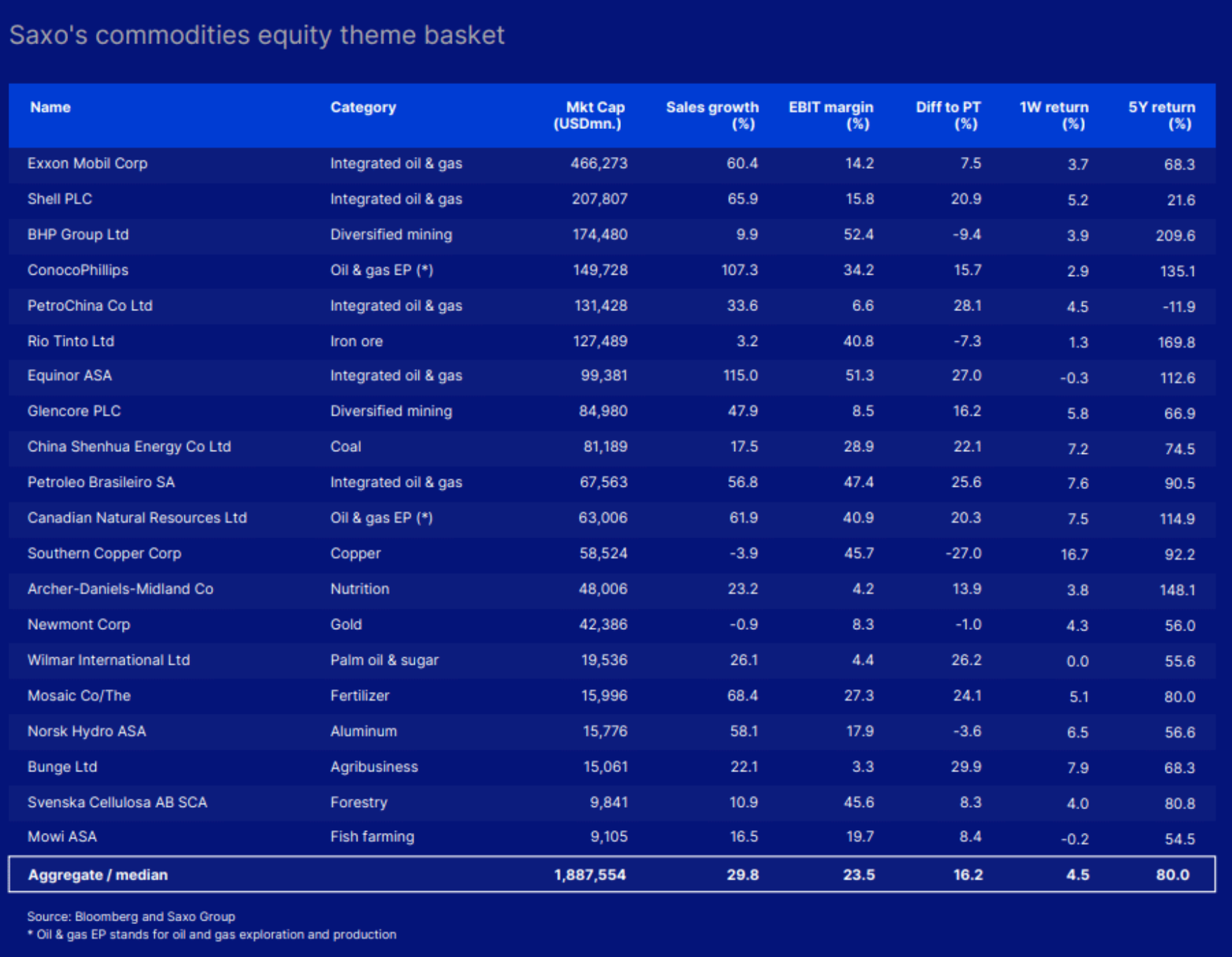

Innerhalb unseres insgesamt positiven Ausblicks für die Rohstoffmärkte heben sich Kupfer- und Lithiumbergbauunternehmen aufgrund des grünen Übergangs und des enormen politischen Kapitals, das in seine Umsetzung investiert wurde, besonders positiv hervor. Viele Experten sagen, dass die Rohstoffpreise bereits deutlich gestiegen sind, was das Chance-Risiko-Verhältnis ungünstig macht. Wenn wir tatsächlich in einen zehnjährigen Superzyklus eingetreten sind, werden die Rohstoffpreise acht weitere Jahre lang hoch bleiben, und in früheren Rohstoff-Superzyklen sind die Spotpreise um 20 % pro Jahr gestiegen. Das neue geopolitische Umfeld wird einen enormen Schub für die europäische Verteidigungsindustrie bedeuten, die im nächsten Konjunkturzyklus ein zweistelliges Wachstum von rund 20 % pro Jahr verzeichnen sollte, da der Alte Kontinent seine Verteidigungsausgaben als Prozentsatz des BIP verdoppelt.

Es gibt jedoch immer Ausnahmen von der Regel. Angesichts des intensiven "Krieges" von Fr Computer-Mikroprozessoren Als Ergebnis amerikanisch CHIPS-Gesetz Ab 2022 erwarten wir einen erheblichen Investitionsboom, Wachstum und Steueranreize, die dazu beitragen werden, die Gewinne der US-amerikanischen und europäischen Halbleiterhersteller im nächsten Jahrzehnt zu steigern. Während Halbleiter bis zu einem gewissen Grad stark an die physische Welt gebunden sind, deuten die Bewertungen von Halbleiteraktien darauf hin, dass die Branche von starken immateriellen Vermögenswerten wie Patenten angetrieben wird.

In einer von geopolitischen Umbrüchen geprägten Welt, in der „Krieg“ in vielen anderen Dimensionen als der altmodischen kinetischen Kriegsführung geführt wird, sind digitale Systeme angreifbar. Daher werden Unternehmen und Regierungen erhebliche Ressourcen für den Schutz digitaler Assets aufwenden, und dies wird einen langen Wachstumspfad für Unternehmen in der Branche schaffen Onlinesicherheit.

USA vs. Europa, Emerging Markets und Top Caps?

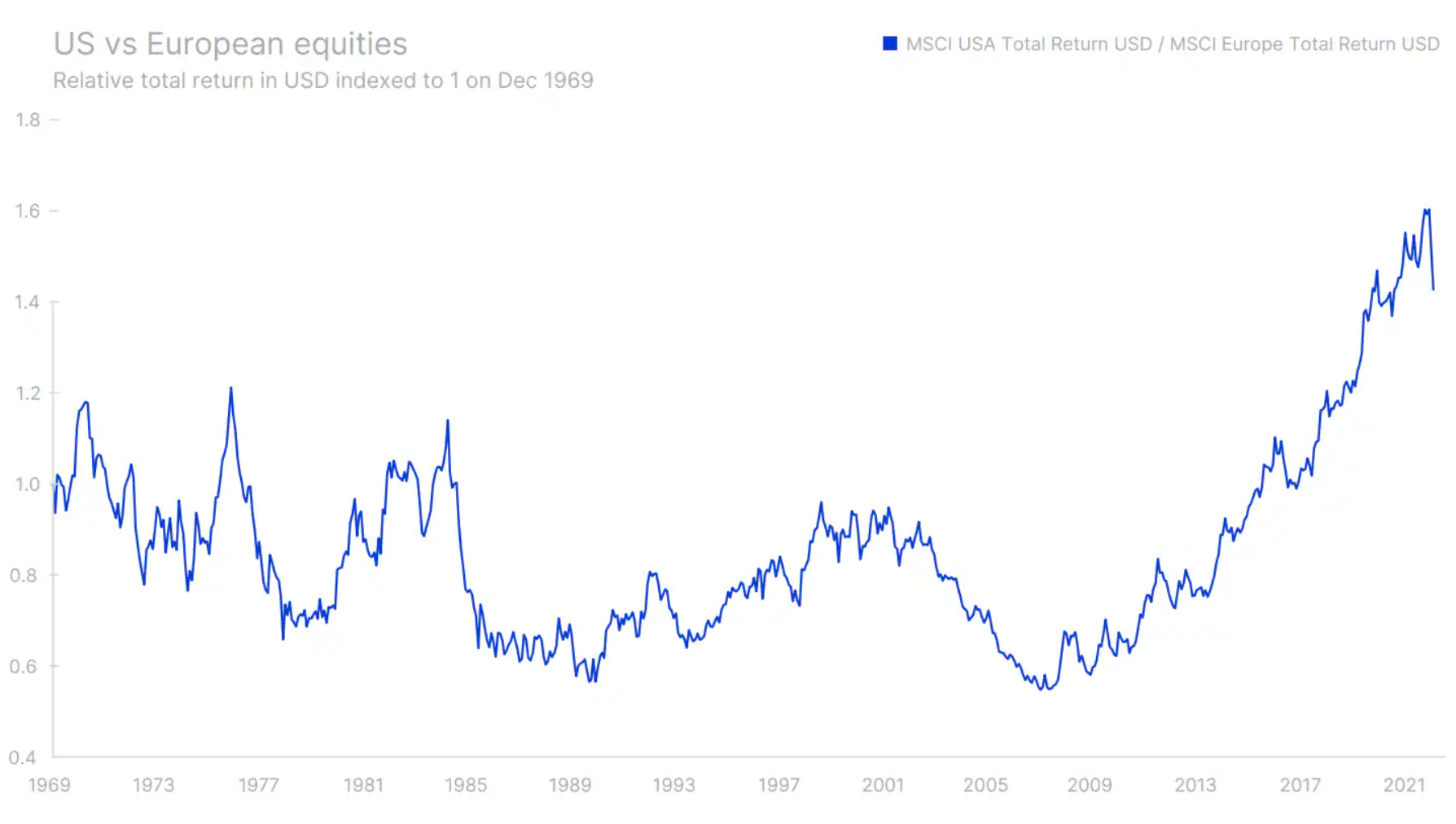

Gut geeignet, um den Technologiesektor in der späten Phase der Globalisierung zu überleben, gepaart mit niedrigen Zinssätzen, hat der US-Technologiesektor, gemessen am Nasdaq Composite, alle anderen leicht übertroffen. Dies führte zu einem Alpha-Anstieg der US-Aktien gegenüber europäischen Aktien, wobei letztere seit der Krise in der Eurozone hinterherhinkten. Europa hat den Kampf um die Vorherrschaft in der digitalen Welt im Grunde an die USA verloren. Angesichts der fortschreitenden Deglobalisierung, des Krieges in der Ukraine, der die Energiekrise verschlimmert, und der weltweiten Nachfrage nach Sachwerten wird Europa von dieser Verschiebung profitieren. Es gibt viel mehr Unternehmen auf den europäischen Kapitalmärkten, die in diesem neuen Umfeld gedeihen können. Es geht z.B grüne Energietechnologien, Bergbauindustrie, Automatisierung, Robotik i fortschrittliche Industriekomponenten.

Die europäischen Länder – einschließlich des fiskalisch konservativen Deutschlands – werden aufgrund steigender Infrastruktur- und Verteidigungsausgaben ebenfalls gezwungen sein, Defizite zu machen, was in diesem Jahrzehnt zu einem erheblichen Wachstum führen könnte. In Bezug auf die Aktienperformance in Bezug auf die in USD denominierte Gesamtrendite übertrafen europäische Aktien zwischen 1969 und 2008 sogar US-Aktien, wobei in diesem Zeitraum mehrere längere Zyklen auftraten. Von Mitte 2008 bis Oktober 2022 übertrafen US-Aktien jedoch europäische Aktien. Dies lag daran, dass die fortschreitende Digitalisierung zur Entwicklung von Sektoren auf der Grundlage immaterieller Vermögenswerte beitrug – und diesen Wettbewerb gewannen die Vereinigten Staaten. Während vermögensbasierte Industrien beginnen, immaterielle Industrien zu übertreffen, hinkten europäische Aktien bis vor kurzem hinterher. Entspricht das neue geopolitische Umfeld unseren Erwartungen, werden europäische Aktien wieder ins Spiel kommen. Da der US-Dollar historisch stark gegenüber dem Euro ist, könnte die Währungsseite eine starke Unterstützung bieten, falls die US-Währung aufgrund einer strukturell höheren Inflation im Vergleich zu Europa schwächer werden sollte. Bei der Aktienbewertung weist Europa mit zwölf Monaten einen Vorsprung auf C / Z-Verhältnis beträgt 11,9 im Vergleich zu 17,7 für US-Aktien. Ein solcher Abschlag in der Bewertung wird sicherlich von Investoren nicht außer Acht gelassen, und nach der Sicherung der Energieversorgung Europas und dem Ende des Krieges in der Ukraine wird der Zustrom von Investoren beginnen. Schließlich kann Europa, Chinas größter Handelspartner, nur davon profitieren, wenn China seine Wirtschaft wieder für die Welt öffnet und eine fiskalische Expansion im Stil von 2008 einleitet. Europäische Aktien können im Zusammenhang mit China und seiner fiskalischen Expansion als guter Zwischenweg angesehen werden, um Long zu gehen.

Auf Länderebene waren typische Exportländer wie Deutschland, Südkorea, Taiwan und insbesondere China am besten an die Gegebenheiten angepasst. Im neuen geopolitischen Umfeld dürfte sich diese Situation ändern. In Asien scheinen die Gewinner Indien, Vietnam und Indonesien zu sein. Und näher an Mitteleuropa - Osteuropa und einige nordafrikanische Länder können gewinnen, indem sie die Produktion dorthin verlagern, während Subsahara-Afrika aufgrund von Europas Energie- und Materialhunger einen Investitionsboom erleben wird, sobald russische Lieferungen ausgeschlossen sind. Mexiko, das sich der geografischen Nähe der Vereinigten Staaten annähert, wird von der Produktion profitieren, und die südamerikanischen Länder werden vom Ressourcen-Superzyklus profitieren.

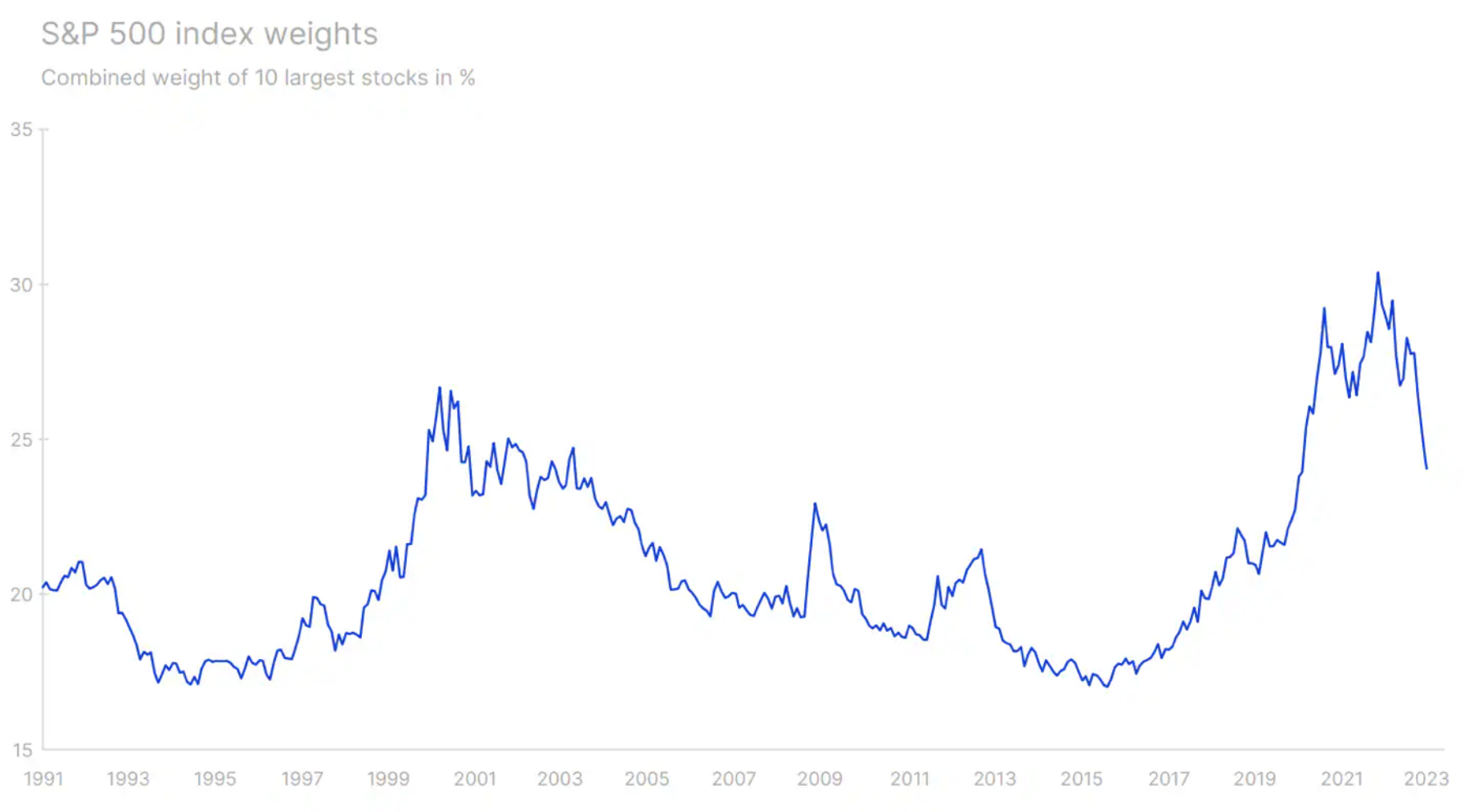

Deglobalisierungs- und Selbsterhaltungspolitik werden auch den Unternehmen mit der größten Kapitalisierung das Leben erschweren. Ihr kombinierter Marktwert erreichte auf dem Höhepunkt der Pandemie seinen Höhepunkt und stellte einen neuen Marktwertkonzentrationsrekord auf, der zuletzt in den 70er Jahren verzeichnet wurde.Wenn sich dies umkehrt, wird das neue System nicht solche großen Unternehmen und Einheiten bevorzugen, sondern eher kleinere Unternehmen, die tätig sind in Nischenindustrien, die Produkte für den Aufbau der physischen Welt für den heimischen Markt liefern.

Qualität und hohe Margen sind weniger anfällig für Lohninflation

Die letzten 10 Jahre werden in die Annalen der außergewöhnlichen Geldpolitik nach der Großen Finanzkrise und zwei Jahre später der Krise der Eurozone eingehen. Die Senkung der Kapitalkosten hat wahrscheinlich die Schwelle für die Rendite des investierten Kapitals gesenkt (Rentabilität des investierten Kapitals, ROICs), und das Niedrigzinsumfeld reduzierte die Kosten für die am stärksten verschuldeten Unternehmen. Niedrige Zinssätze haben im Laufe der Zeit auch zu einer erheblichen Risikobereitschaft und Wertverzerrung beigetragen, insbesondere in der Branche Risikokapital, in der das neue Modell wunderbar mit Digitalisierung und Netzwerkeffekten harmonierte. Die Finanzierung defizitärer Unternehmen zur Sicherung der Marktführerschaft war kein Problem mehr, da niedrige Zinsen Kapital in Projekte fließen ließen wagen von extrem hohem Risiko.

Eine solche Dynamik schuf einen wahren Wald von Tech-Startups und beflügelte eine Biotech-Industrie, die seit der Dotcom-Blase inaktiv war. Eines der bekanntesten Beispiele für dieses Phänomen ist Uber – laut TechCrunch mit 32 Finanzierungsrunden im Wert von rund 25 Milliarden US-Dollar in den 13 Jahren seit der Gründung des Unternehmens. Uber hat trotz eines Umsatzes von 29 Milliarden US-Dollar immer noch einen negativen ROIC. WeWork und das gesamte Portfolio der von SoftBank finanzierten Tech-Startups war ein weiteres Vorbild in dieser Zeit. Bei den aktuellen Inflations- und Zinssätzen ist dieses Modell gebrochen. Die Unternehmen, die am besten für höhere Zinsen, Lohnanpassungen und hohe Inflation geeignet sind, sind diejenigen mit hohem ROIC oder hohen Betriebsmargen in Kombination mit weniger überteuerten Aktienbewertungen. Unternehmen mit niedrigen Margen, hoher finanzieller Hebelwirkung und geringer Rentabilität sind am wenigsten an die neuen Bedingungen angepasst.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

![Zum Hauptinhalt springenZur Toolbar springen Über WordPress Forex Club 81 WordPress-Update, 5 Plugin-Updates, 2 Theme-Updates Erstellen View SEO PostGood SEO Rating Contact Form 7 Style Disqus Insights Forms Delete Cache UpdraftPlus Hallo Paweł Mosionek Abmeldebildschirm-OptionenHilfeWordPress 6.1.1 ist jetzt verfügbar ! Jetzt aktualisieren. Beitrag bearbeiten Neu hinzufügen Bitte richten Sie Website-Analytics ein, um Audience Insights anzuzeigen MonsterInsights, das WordPress-Analytics-Plug-in, hilft Ihnen, Ihre Website mit Google Analytics zu verbinden, damit Sie sehen können, wie Nutzer Ihre Website finden und nutzen. Über 3 Millionen Websitebesitzer nutzen MonsterInsights, um die relevanten Statistiken anzuzeigen und ihr Geschäft auszubauen. Verbinden Sie MonsterInsights und richten Sie Website-Analysen ein. Weitere Informationen Beitragsentwurf aktualisiert. Eintrag anzeigen Nachricht ausblenden. Titel hinzufügen MOVE Index - Ein Index der Angst für den Rentenmarkt Wörter: 12 Der Autor der letzten Änderung ist Paweł Mosionek, sie wurde am 1207 um 2023:02 Uhr vorgenommen nach unten Umschaltfeld: Veröffentlichungsvorschau (öffnet in einem neuen Tab) Status: Skizze BearbeitenBearbeitungsstatus Sichtbarkeit: Öffentlich BearbeitenBearbeiten Sichtbarkeit Version: 13 DurchsuchenVersionen durchsuchen Geplant für: 09. Februar 51 um 3:15 Uhr BearbeitenBearbeiten Datum & Uhrzeit Lesbarkeit: Gut SEO: Gut In den Papierkorb verschieben Nach oben verschiebenNach unten verschiebenSchaltfläche umschalten: Ausgewähltes Bild Ausgewähltes Bild einstellen Nach oben verschiebenNach unten verschiebenUmschaltleiste: Kategorien Alle Kategorien Am häufigsten verwendete Anfänger Indizes Rohstoffe AxiTrader Crypto K-Charts Kryptowährungen Kryptorente News Exchanges Bildung Tokens Invest Cuffs Investments Anlagesysteme Leitfäden Indizes Aktien Rohstoffe Sonstiges Social Trading PAMM-Konten Ich kann nicht handeln Alfa Forex Nicht kategorisiert FXopen Forex for Business Tools Nachrichten Transaktionsplattformen Spielautomaten Add-ons Widgets Programmierung Nachrichten Nachrichten Veranstaltungen Wettbewerbe und Aktionen Liste von Warnungen Bildung Fortgeschrittene Handelspsychologie Vorschriften Schulungsliteratur AT-Enzyklopädie Steuern Wörterbuch Videoanalyse Bildungsplattformen Tools STO-Broker XTB IC-Märkte Vantage Markets Tickmill eToro Dukascopy FxPro TMS-Broker Saxo Bank Liste der Forex-Broker Über den Markt Broker-Modelle ECN-Modell STP-Modell MTF-Modell MM-Modell CFDs Binäre Optionen Bitcoin Intertrader + Kategorie erstellen Nach oben verschiebenNach unten verschiebenToggle panel: Tags Tag erstellen Tags durch Kommas trennen Begriff löschen: Zinssätze ZinssätzeBegriff löschen: Risiko RisikoBegriff löschen: Anleihen AnleihenBegriff löschen: vix index vix indexBegriff entfernen: Index verschieben indexBegriff löschen: Anleihenkurse Anleihenkurse Wählen Sie aus den am häufigsten verwendeten Tags aus Nach oben verschiebenNach unten verschiebenSchaltfeld umschalten: Attribute hervorgehoben („Lesen:“-Post) Nach oben verschiebenNach unten verschiebenSchaltfeld umschalten: Auto-Cache-Einstellungen Nach oben verschiebenNach unten verschiebenSchaltfeld umschalten: Bonusbuch Paket kostenlos Bis zu 2023 % Provisionsrabatt Bis zu -08 % Provisionsrückerstattung 30 % Provisionsrabatt 15 % Provisionsrabatt 26 % Provisionsrabatt Verhandelbarer Rabatt Kostenloser Support Forex Club Steuer KOSTENLOSE Forex Club Tools KOSTENFREIES SPONSORES MATERIAL Rabatt bis zu 11 $ / Los Aufwärts Bewegen nach untenToggle Panel: Parameter MT20 MT50 JFOREX CTRADER DISCOUNT WITH FOREXCLUB Nach oben bewegenNach untenToggle Panel: Ausgeschlossene Reaktionen Like Interesting Heh... Shock! Gefällt mir nicht Schade Nach oben Nach unten verschiebenUmschaltfeld: Interne Verlinkung von Yoast Dies ist eine Liste verwandter Inhalte, auf die Sie in Ihrem Beitrag verlinken können. {}Sehen Sie sich unseren Artikel zur Website-Struktur(Öffnet in einem neuen Tab) an, um mehr darüber zu erfahren, wie die interne Verlinkung zur Verbesserung Ihrer SEO beitragen kann. Erwägen Sie die Verlinkung zu diesen Artikeln: Link kopierenErste Anzeichen für ein Ende der Zinserhöhungen auf der ganzen Welt?(Wird in einem neuen Tab geöffnet) Link kopierenEs ist Zentralbankwoche, EUR/USD kehrt über 1.09 zurück(Wird in einem neuen Tab geöffnet) Link kopierenTop der nächsten Woche Wirtschaftsereignisse (30. Januar - 3. Februar)(Wird in einem neuen Tab geöffnet) Link kopierenWie wird Jerome Powell die Non Farm Payrolls vom Freitag kommentieren?(Wird in einem neuen Tab geöffnet) Link kopierenZentralbanken im Spiel. Was wird die Zukunft bringen?(Wird in einem neuen Tab geöffnet) Link kopierenAUD/USD steigt als Reaktion auf restriktive Signale der RBA(Wird in einem neuen Tab geöffnet) Link kopierenBurn Economic Models - Saxo Bank QXNUMX Forecast(Wird in einem neuen Tab geöffnet) ) Link kopierenFOMO treibt Aktienmarktwachstum an(Wird in einem neuen Tab geöffnet) Link kopierenEUR und JPY, Währungen von Ländern, die sich als die sichersten erweisen könnten(Wird in einem neuen Tab geöffnet) Link kopierenKünstliche Intelligenz wärmt Anleger auf. Schlechtere Performance von US-Unternehmen(Wird in einem neuen Tab geöffnet) Nach oben Nach unten Wechselfeld: Autor Autor Forex Club Nach oben Nach unten Wechselfeld: Teaser Teaser Für viele Menschen mag es ein Schock sein, zu erfahren, dass der Anleihenmarkt größer ist als der Aktienmarkt . Nach Angaben der SIFMA (Securities Industry and Financial Markets Association) wurde der US-Anleihemarkt im Jahr 2021 auf 47 Milliarden US-Dollar geschätzt. Zum Vergleich: Die Kapitalisierung amerikanischer Unternehmen beträgt etwa 40 Milliarden Dollar. Daher lohnt es sich, darauf zu achten, was auf dem Anleihemarkt passiert. Es gibt einen Index, der eine Anleihe „VIX“ ist. Wir sprechen über den MOVE-Index, der das Hauptthema des heutigen Artikels sein wird. Teaser sind optionale, handgefertigte Zusammenfassungen Ihrer Beiträge, die Sie in Ihrem Thema verwenden können. Erfahren Sie mehr über das manuelle Erstellen von Teasern. Nach oben bewegenNach unten bewegenToggle Panel: Yoast SEO Premium SEO Community Lesbarkeit Google News KeyphraseHilfe bei der Auswahl des besten Keywordphrase(Wird in einem neuen Tab geöffnet) Move-Index Google-Vorschau Vorschau als: Mobiles ErgebnisDesktop-Ergebnis URL-Vorschau:https://forexclub.pl › move-index -angstindex-für-den-anleihenmarktSeo-titelvorschau: MOVE Index - Angstindex für den anleihenmarkt. Warum lohnt es sich zu folgen? Meta Description Preview: Der MOVE-Index ist im Grunde das „Anleihen“-Pendant zum viel bekannteren VIX-Volatilitätsindex. Was genau sagt es uns? Also... Seitendarstellung in den Suchergebnissen bearbeiten SEO-AnalyseGood-Move-Index Ähnliches Keyword hinzufügen Schlüsselinhalt Einblicke Erweitert Nach oben verschiebenNach unten verschiebenUmschaltfenster: Zusätzliche Beitragsoptionen Nach oben verschiebenNach unten verschiebenUmschaltfenster: Zusätzliche Felder Menüinfo Vom Menü ausschließen? Vom Vergleich ausschließen? Nach oben bewegenNach unten bewegenPanel wechseln: Shortcode-Generator Shortcode Einen auswählen... Nach oben Nach unten bewegen Toggle Panel: Layout-Optionen Post-Layout Seitenleisten-Layout Hitzeindex deaktivierenDer Hitzeindex wird nicht oben in diesem Beitrag angezeigt. Anzahl der Aufrufe deaktivierenZeige die Anzahl der Aufrufe nicht oben in diesem Beitrag an. „Gefällt mir“-Anzahl deaktivierenZeigen Sie die „Gefällt mir“-Schaltfläche/Anzahl nicht oben in diesem Beitrag an. Teilen deaktivierenSchaltflächen zum Teilen in sozialen Netzwerken +AddThis deaktivieren Vergleich deaktivierenDiesen Beitrag nicht vergleichen lassen. Vorgestelltes Bild deaktivierenZeigen Sie das vorgestellte Bild für diesen Beitrag nicht an. Featured Image anzeigenForce zeigt Featured Image an, auch wenn es auf der gesamten Website deaktiviert ist. Benutzerdefinierte Seitenleiste Wählen Sie eine... Ausgewähltes Video Hintergrundfarbe Wählen Sie eine Farbe Website-Hintergrund überschreibenZeigen Sie diese Farbe anstelle des Hintergrundbilds Ihrer Hauptwebsite an Vertically Background AttachmentNot Set (use value from theme options) Scroll Fixed Subtitle Contents Menu deaktivierenDas Inhaltsmenü für diesen Post nicht anzeigen Post Navigation deaktivierenPost Navigation für diesen Post nicht anzeigen Pop-out Navigation deaktivierenPop-out Navigation nicht unten anzeigen the post Inhalt Titel Partnercode Hauptkategorie Wählen Sie eine aus... Seite auspackenEnthält die Seite nicht in einem Inhaltsbereich "Wrapper" Nach oben verschiebenNach unten verschiebenToggle Panel: Überprüfungsoptionen BeitragstypArtikel Überprüfung Positive Negative Unterm Strich Bewertung MetrikSterne Zahlen Prozentsätze Brief Noten SchematypEditor-Bewertung (einzeln) Benutzerbewertungen (gesamt) Angebotsgröße Wählen Sie eine aus. . . Wählen Sie eine Plattformzuverlässigkeit Wählen Sie eine Servicequalität... Anzahl der "Choose One"-Aktionen... Geschwindigkeit Wählen Sie eine ... Transparenz Wählen Sie eine... Anzahl der Möglichkeiten Wähle eine... Wähle ein... Gesamtpunktzahl überschreiben Wählen Sie eine... Nach oben bewegenNach unten bewegenToggle Panel: Trackbacks senden Trackbacks senden an: Trennen Sie aufeinanderfolgende URLs durch Leerzeichen Trackbacks sind eine Möglichkeit, älteren Websites mitzuteilen, dass Sie auf sie verlinken. Hinzugefügte Links zu WordPress-basierten Websites benachrichtigen diese Websites automatisch mit Pingbacks, ohne dass zusätzliche Maßnahmen ergriffen werden müssen. Nach oben bewegenNach unten bewegenPanel wechseln: Details Kontotypen Min. Einzahlungsbestimmungen Instrumente Hebel Art des Spreads Spread EUR/USD Mind. Volumen Provision Polnisches Bankkonto Einlagensicherung Plattform WEB-Plattform Mobile Plattform Zusätzliche Dienste DEMO-KONTO REAL-KONTO Nach oben verschiebenNach unten verschiebenPanel wechseln: Diskussion Kommentare zulassen Trackbacks und Pingbacks auf dieser Seite zulassen. Nach oben Nach unten verschieben Umschalter: Vereinfachter Name Vereinfachter Name Nach oben verschieben Umschalter nach unten: Werte zurücksetzen WARNUNG: DAUERHAFTE LÖSCHUNG Diese Einstellungen führen zu einer dauerhaften Löschung und Sie können keine IP-Adressen oder Gesamtzahlen wiederherstellen. Nur für fortgeschrittene Benutzer. Likes löschenAlle IP-Adressen löschen und Anzahl der Likes auf 0 zurücksetzen Aufrufe löschenAlle IP-Adressen löschen und Views-Zähler auf 0 zurücksetzen Benutzerbewertungen löschenAlle Benutzerbewertungen für jedes Kriterium und die Gesamtbewertung löschen Benutzerreaktionen löschenAlle Benutzerreaktionen für diesen Beitrag löschen Nach obenNach untenUmschalten: Google Remarketing Remarketing-Code oder Bild-URL Nach oben verschiebenNach unten verschiebenToggle Panel: Versionen Paweł Mosionek, vor 4 Sekunden (13. Februar 2023 um 09:51:09) Paweł Mosionek, vor 37 Sekunden (13. Februar 2023 um 09:50:36) [automatisch gespeichert ] Paweł Mosionek, vor 56 Minuten (13. Februar 2023 um 08:55:18) Vielen Dank, dass Sie mit WordPress erstellt haben.Aktualisieren Sie auf 6.1.1 Dialog „Featured Image“ schließen Dateien hochladenMedienbibliothekExpand Details Medien filternNach Bildtyp filtern Nach Datum filtern Alle Daten Smush : Alle Bilder Suche Medienliste DETAILS DER ANGEGEBENEN DATEIEN move-index.jpg 2023-02-13 59 KB 700 bis 450 Pixel Bild bearbeiten Löschen in za alle Alternativtext Bitte beschreiben Sie den Zweck des Bildes (wird in einem neuen Tab geöffnet). Bitte leer lassen, wenn es rein dekorativ ist Titel Move-Index Titel Beschreibung Datei-URL: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg URL kopieren Smush-Datei wird verarbeitet.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Eine schmerzhafte Übergangsphase - Ein Schritt in die Dunkelheit")