Metalle profitieren von Spekulationen, dass China Covid-Beschränkungen lockern wird

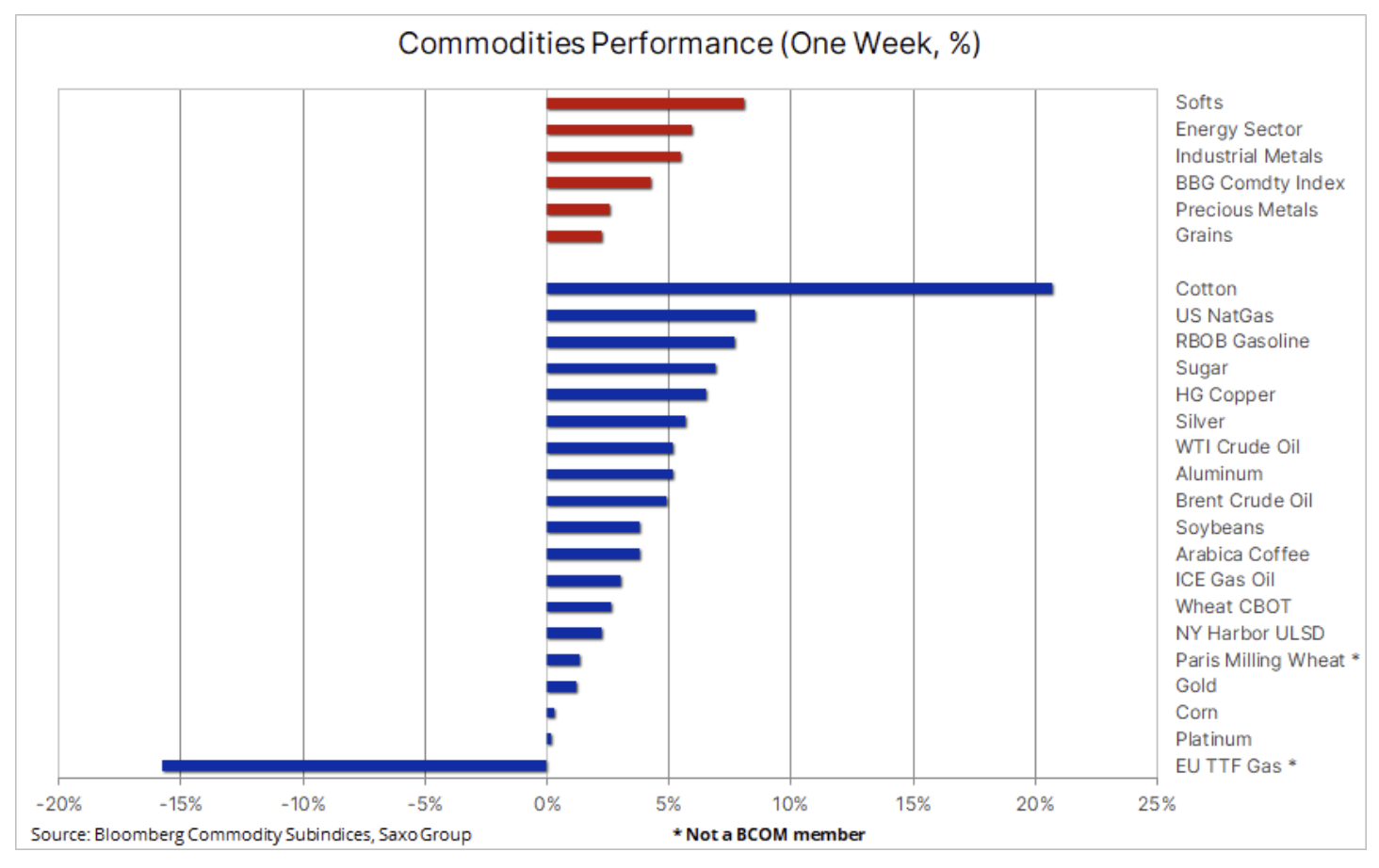

Die Rohstoffpreise stiegen in einer Woche, in der der Optimismus über die Wiedereröffnung der chinesischen Wirtschaft im Mittelpunkt stand und gleichzeitig der langwierige Zinserhöhungszyklus in den USA das globale Wachstum und die Nachfrage negativ beeinflusste. Insgesamt überwog der Optimismus in Bezug auf China, mit starkem Wachstum hauptsächlich von Industriemetallen, Energie und Baumwolle.

Die Rohstoffpreise stiegen in einer Woche, die den Optimismus über die Wiedereröffnung der chinesischen Wirtschaft in den Vordergrund rückte, zusammen mit einem langwierigen Zyklus von Zinserhöhungen in den USA, was sich negativ auf das globale Wachstum und die Nachfrage auswirkte. Darüber hinaus konzentriert sich der Energiemarkt weiterhin auf die preisstützende Wirkung von Leistungskürzungen OPEC + und die bevorstehenden EU-Sanktionen für den Verkauf von russischem Öl. Der Bloomberg Commodity Index, der einen Korb wichtiger Rohstoff-Futures überwacht, die gleichmäßig über Energie, Metalle und Landwirtschaft verteilt sind, verzeichnete einen Anstieg von mehr als 4 % und näherte sich seinem Drei-Wochen-Hoch.

Nach der am Mittwoch, dem vierten im laufenden Zyklus, erwarteten Zinserhöhung um 75 Basispunkte sagte der Präsident Powell von der Fed de facto dämpfte die Stimmung an den Märkten vorübergehend mit dem Hinweis, dass mögliche Gespräche über eine Aussetzung der Zinserhöhungen "definitiv verfrüht" seien. Das ist aber auch klar FOMC wird von Wirtschaftsdaten geleitet, und alle Anzeichen von Schwäche könnten diesen Ansatz ändern, nachdem die Federal Reserve die Möglichkeit erwähnt hat, Zinserhöhungen zurückzuhalten, um die Auswirkungen einer „kumulativen Straffung“ zu bewerten.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Die verzögerten Auswirkungen von Zinserhöhungen auf die Wirtschaft geben weiterhin Anlass zur Sorge, dass der Rentenmarkt versucht, dies über eine zunehmend invertierte US-Renditekurve einzupreisen. Letzte Woche erreichte der Spread der Anleiherenditen – von zwei bis zehn Jahren – bis zu -61 Basispunkte, was die größte Kurvenumkehr seit den 80er Jahren darstellt, und unterstreicht das Risiko, dass ein Fehler der Zentralbankpolitik das Wirtschaftswachstum ohne wirksame Eindämmung schwächen wird der Inflation. Dies trug zur Unterstützung von Gold und Silber bei, die sich stark erholten, nachdem Short-Positionen nach einem anfänglichen erfolglosen Versuch, sie durch eine wichtige Unterstützung zu Fall zu bringen, gedeckt wurden.

Gold erholt sich von einem weiteren FOMC-Ausverkauf

Gold verzeichnete einen wöchentlichen Anstieg, nachdem es ihm gelang, seine Verluste aus der Abschwächung des Dollars und dem Anstieg der Rentabilität nach der Pressekonferenz von Fed-Präsident Powell auszugleichen. Die anfängliche Schwäche drückte Gold zum dritten Mal in die Nähe der Schlüsselunterstützung in der Region von 1 $, wobei die anschließende Erholung durch Short-Coverage und einen schwächeren Dollar unterstützt wurde. Der Preis wurde auch durch die oben erwähnte weitere Umkehrung der US-Renditekurve unterstützt, was auf ein erhöhtes Risiko einer Konjunkturabschwächung hindeutet. Nach der Rückkehr in sicherere Regionen wird der Markt die eingehenden Wirtschaftsdaten beobachten, beginnend mit dem US-Beschäftigungsbericht vom Freitag, der trotz relativ solider Daten die Gold-Stärkung am Ende der Woche nicht aufhalten konnte.

Wir bei Saxo sind seit langem der Ansicht, dass die mittelfristige Inflationsprognose wahrscheinlich nach oben überraschen wird und dass die Bandbreite von 4-5 % in den nächsten zehn Jahren nicht so alarmierend ist. Dies wird das Ergebnis einer neuen geopolitischen Situation sein, in der die Welt in zwei Teile geteilt wird, und alle Änderungen werden mit der Deglobalisierung zusammenhängen, die sich aus der Notwendigkeit ergibt, von anderen Volkswirtschaften unabhängig zu werden. Kombiniert mit der Energiewende bedeutet dies, dass wir im nächsten Jahrzehnt Rohstoffe und Kapital intensiv nutzen werden und die Rohstoff- und Arbeitskräfteknappheit die Inflation über einen längeren Zeitraum auf einem erhöhten Niveau halten wird, das die derzeit eingepreisten 3 % übersteigt auf dem Tauschmarkt.

Ein solches Szenario, kombiniert mit dem Risiko einer Konjunkturabschwächung, die die Zentralbanken dazu zwingen würde, die Erwartungen an Zinserhöhungen umzukehren, was zu einem Rückgang der Renditen und des Dollarkurses führen würde, könnte unserer Meinung nach Gold und Silber erheblich unterstützen im Jahr 2023. Darüber hinaus wurde bereits von den Zentralbanken unterstützt, die im dritten Quartal eine Rekordmenge an Gold von 400 Tonnen erwarben, was den Rückgang der Gesamtanteile an goldbasierten Börsenfonds um 227 Tonnen mehr als kompensierte. Nachdem sich die Unterstützung bei 1 US-Dollar etabliert hat, liegt die erste wichtige Wachstumsstufe im Bereich von 615 bis 1 US-Dollar, was ungefähr dem jüngsten Hoch, dem gleitenden 675-Tage-Durchschnitt und der Trendlinie entspricht, die mit dem März-Hoch begann.

Die Bullen am Ölmarkt gewinnen an Boden

Rohöl Offensichtlich wird es in der dritten Woche in Folge einen Anstieg geben, da sich sowohl Brent- als auch WTI-Rohöl dem oberen Ende ihrer vereinbarten Spannen nähern. Der Markt konzentriert sich auf die Auswirkungen der Produktionskürzungen der OPEC+ und der bevorstehenden EU-Sanktionen auf russisches Öl auf das Angebot sowie auf das begrenzte Angebot auf dem Markt für Kraftstoffprodukte, während die Nachfrageseite zwischen der Aussicht auf eine zunehmende chinesische Tendenz hin- und hergerissen ist Nachfrage nach Aufhebung der Covid-Beschränkungen und Befürchtungen, dass sich die globale Konjunktur in den kommenden Monaten weiter abschwächen wird.

Während Rohöl seit Juli weitgehend innerhalb der Spanne blieb, verengt sich der Markt für Kraftstoffprodukte weiter, da die Lieferungen in Europa und den USA zunehmend knapper werden, was die Raffineriemargen bei Benzin und destillierten Produkten wie Diesel, Heizöl und Flugbenzin erhöht. Hauptfaktor bleibt dabei der Produktmarkt in der nördlichen Hemisphäre, wo die Verknappung der Diesel- und Heizölvorräte nach wie vor Anlass zur Sorge gibt. Das Chaos auf diesem Markt wurde durch den Krieg in der Ukraine und die Sanktionen gegen Russland, den Hauptlieferanten von Raffinerieprodukten nach Europa, verursacht. Darüber hinaus haben die hohen Gaskosten die Umstellung von Gas auf andere Kraftstoffe, insbesondere Diesel und Heizöl, beschleunigt.

Diese Situation hat sich nun durch die äußerst ungünstige Entscheidung der OPEC+ verschlechtert, die Produktion ab diesem Monat zu drosseln. Während die fortgesetzte Freisetzung von US-Öl (leichtem Süßöl) aus strategischen Reserven die Benzinproduktion unterstützen wird, werden Produktionskürzungen der OPEC + in erster Linie Saudi-Arabien, Kuwait und die Vereinigten Arabischen Emirate betreffen – Produzenten von mittelschwerem / schwerem Öl, das die meisten Destillate produziert.

Solange der Produktmarkt eingeschränkt bleibt, erscheint das Abwärtsrisiko für Rohöl – trotz der aktuellen Rezessionsängste – gering, sodass wir unsere Prognose für die Brent-Preisspanne zwischen 85 und 100 US-Dollar in diesem Quartal bei einem zunehmend enger werdenden Produktmarkt bekräftigen Grad kippt die Waage zugunsten des Wachstums.

Gute Woche für Industriemetalle mit Hoffnung auf Wiedereröffnung

Der Bloomberg Industrial Metals Index konnte seine beste Woche seit Juli verbuchen; Das größte Wachstum erzielten die drei Hauptmetalle – Nickel, Aluminium und Kupfer – aufgrund unbestätigter Informationen, dass China der Beendigung seiner strikten „Null-Covid“-Politik näher kommen könnte, und auch aufgrund von Bedenken hinsichtlich eines dadurch bedingten Angebotsrückgangs erhöhte Aktivität chinesischer Käufer. Darüber hinaus wurde Kupfer durch die Einstellung des Bergbaus in einer der größten Minen der Welt – der riesigen Mine Las Bambas in Peru, die MMG gehört – angekurbelt. Ab dem 31. Oktober wird die Arbeit in diesem Werk von Anwohnern blockiert.

Wie Sie in der folgenden Grafik sehen können, Kupfer HG, der sich seit Juli innerhalb der Spanne befindet, durchbrach mehrere Widerstandsmarken, aber um eine echte Erholung zu bestätigen, müsste er über das August-Hoch von 3,78 USD pro Pfund brechen. Erst dann könnten neue Kauftransaktionen von spekulativen Investoren auftauchen, die dieses Metall seit Monaten lieber verkaufen.

Baumwolle steigt dank der Abdeckung von Short-Positionen und Anzeichen einer Erholung der Nachfrage

Der Baumwollpreis, der seit Mai aufgrund von Bedenken hinsichtlich der Gesundheit der Weltwirtschaft und damit der Verbrauchernachfrage nach Kleidung um mehr als 50 % gefallen ist, ist seit letztem Freitag um 20 % gestiegen. Obwohl sich die Dollarerholung negativ auf andere landwirtschaftliche Produkte auswirkte, gelang es der Baumwolle, sich angesichts von Anzeichen dafür, dass die Garnproduktion in China zuzunehmen scheint, zu erholen. Unterstützung boten auch die US-Wochendaten zu den Exportverkäufen nach China, die im Vergleich zum Vorjahr ein Plus von 98 % zeigten.

Eine ereignisreiche Woche für Weizen

Weizen Die Notierungen in Chicago und Paris stiegen Anfang letzter Woche stark an, nachdem Russland eine Aussetzung seines Getreideexportabkommens mit der Ukraine angekündigt hatte, und fielen dann, nachdem Russland seine fortgesetzte Lieferung erlaubte. Trotzdem verzeichnete Weizen aufgrund zunehmender Dürresorgen in Argentinien und den amerikanischen Great Plains schließlich einen Anstieg.