verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Wetter, Zinsen und soziale Ängste – 2023 an den Rohstoffmärkten

Da das Jahr 2023 näher rückt, ist es an der Zeit, dieses Jahr im Hinblick auf die Rohstoffmärkte zu analysieren: Es war ein abwechslungsreiches Jahr mit günstigen und ungünstigen Ereignissen sowie Überraschungen. Neben Bedenken hinsichtlich des Wirtschaftswachstums und der Nachfrage, die sich auf die Energie- und Industriemetallpreise auswirken würden, spielten auch unterschiedliche Wetterbedingungen eine Rolle, die sowohl zu den besten als auch zu den schlechtesten Ergebnissen beitrugen.

Das Jahr begann optimistisch, als sich die chinesische Wirtschaft nach monatelangen Covid-Lockdowns wieder für die Welt öffnete. Allerdings war nicht alles gut, da die Märkte zunehmend besorgt über die wirtschaftlichen Folgen weiterer aggressiver Zinserhöhungen durch die Zentralbanken waren, um die Inflation unter Kontrolle zu bringen. Diese Bedenken ließen erst im letzten Quartal nach, als die Märkte endlich das Signal erhielten, dass die nächste Zinsentscheidung wahrscheinlich eine Zinssenkung sein würde. Der Krieg im Nahen Osten, die anhaltende russische Aggression in der Ukraine und Angriffe auf Schiffe im Roten Meer führten zu einem Jahr, in dem das geopolitische Risiko zunahm und mit ihm die Welt zunehmend fragmentierte.

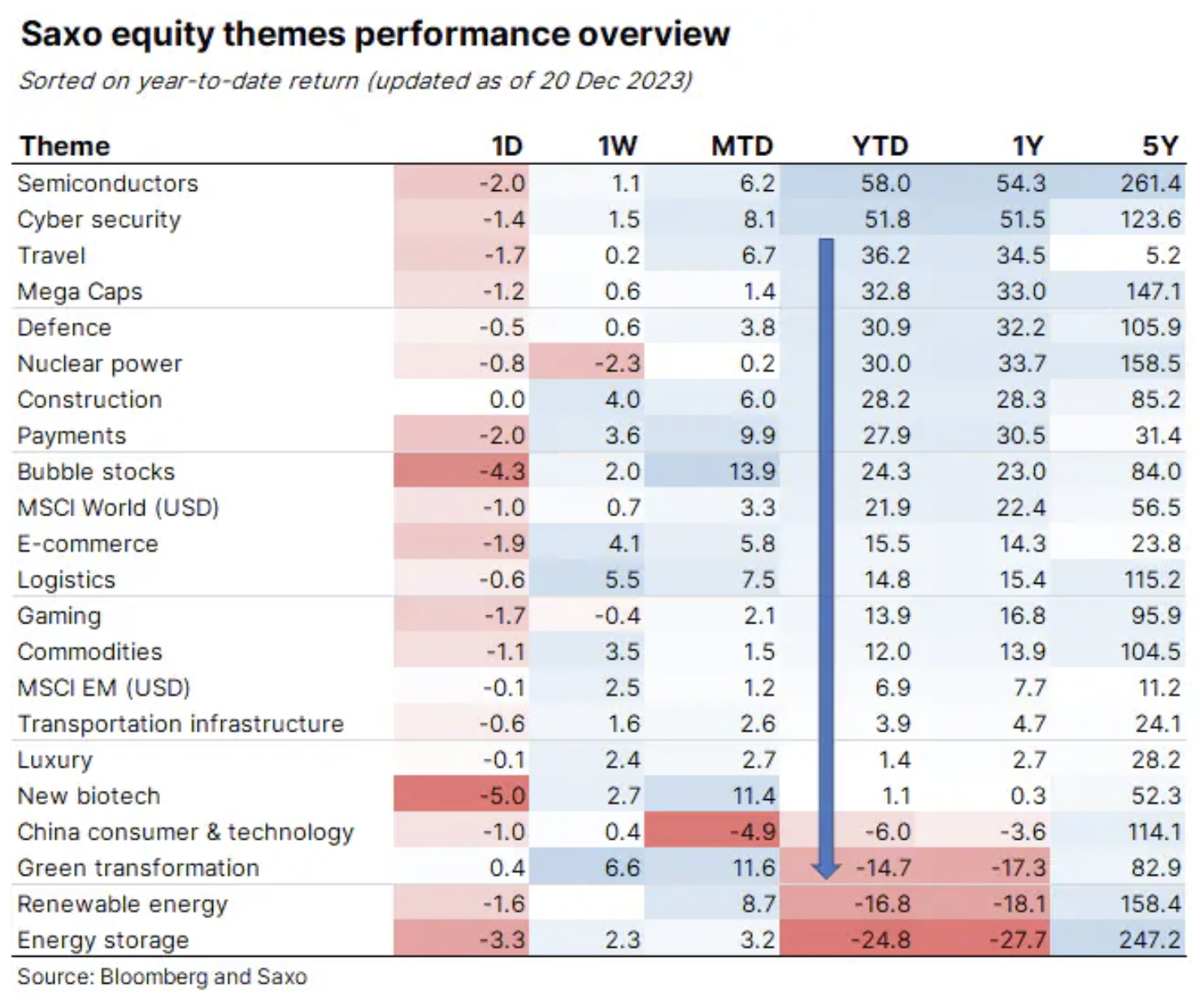

Es war auch ein Jahr, in dem die grüne Transformation an Dynamik gewann, insbesondere in China, wo die Kraftstoffnachfrage im nächsten Jahr voraussichtlich ihren Höhepunkt erreichen wird. Für kapitalintensive Unternehmen, die sich in der Umstellung befanden, bot diese Nachricht jedoch wenig Unterstützung, da sie in der zweiten Jahreshälfte vor dem Hintergrund hoher Bewertungen, die durch einen starken Anstieg der Geldkosten in Verbindung mit steigenden Zinsen verursacht wurden, unter starkem Verkaufsdruck gerieten Zinsen und Renditen. Diese Abschwächung spiegelt sich deutlich in den Themenkörben von Saxo wider, die die schlechteste Performance aufweisen grüne Transformation, erneuerbare Energie i Energiespeicher, wohingegen Rohstoffe lagen mit einer Rendite von rund 12 % etwa im Mittelfeld der Tabelle.

Wir vermuten jedoch, dass diese von den Anlegern übersehenen Sektoren im Jahr 2024 wieder ins Spiel kommen könnten, wenn die Finanzierungskosten im nächsten Jahr sinken und weitere Anstrengungen zur Bekämpfung des Klimawandels unternommen werden. Da der weltweite Energiebedarf jedoch immer noch steigt, ist der Übergangsprozess vorerst eher ein grüner Zusatz, nachdem auch die Nachfrage nach Gas, Öl und Kohle neue Rekordhöhen erreicht hat.

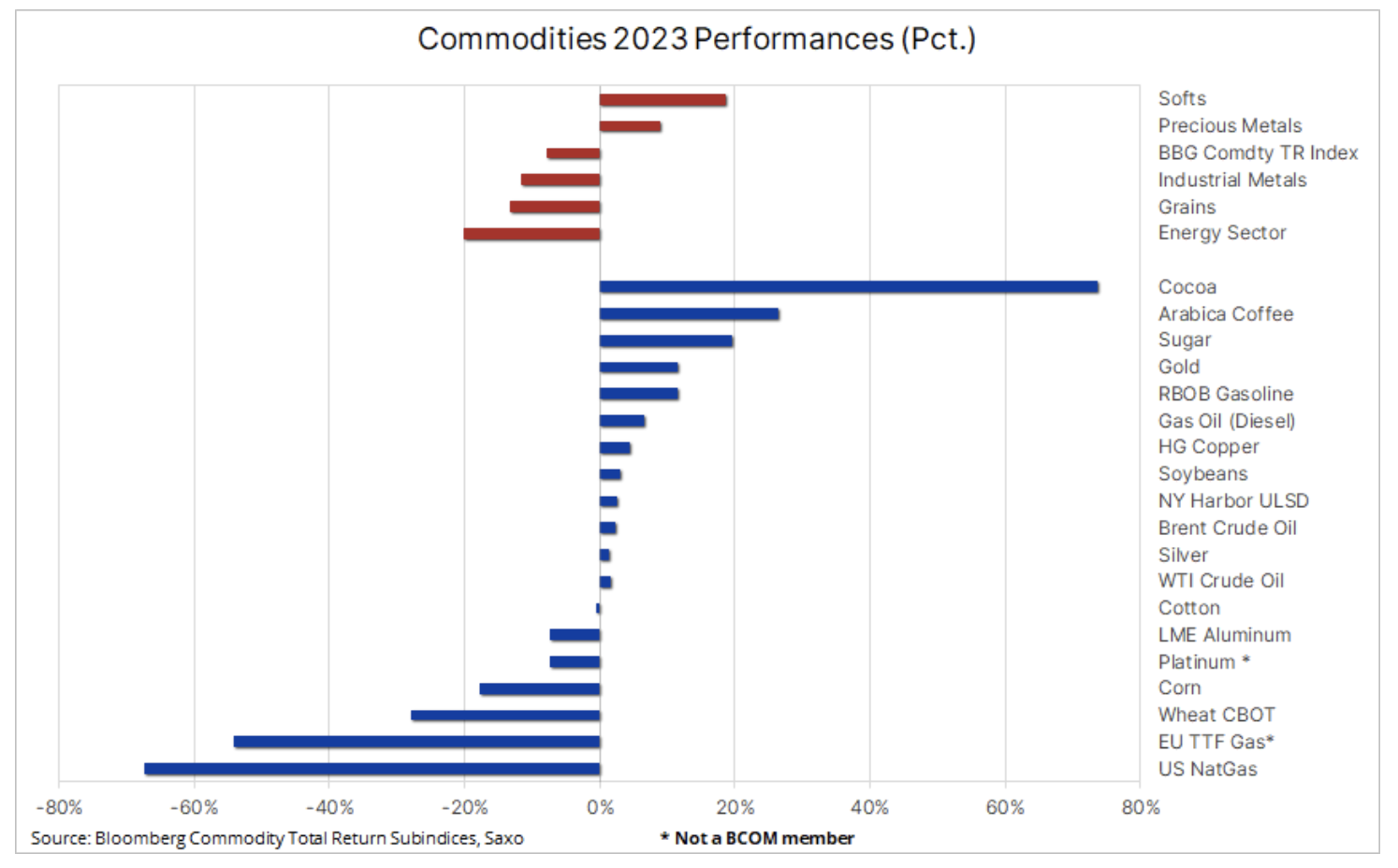

In den letzten zwei Jahren erzielte der Bloomberg Commodity Total Return Index, der die Wertentwicklung von 24 großen Rohstoff-Futures-Kontrakten abbildet, die sich nahezu gleichmäßig auf Energie, Metalle und Agrarprodukte verteilen, im Jahr 2021 eine Rendite von 27 % und im Jahr 2022 von 16 %. . Daher ist die Annahme, dass der Index in diesem Jahr eine Rendite von rund 8 % erzielen wird, angesichts der diesjährigen Herausforderungen durchaus berechtigt. Es ist zu beachten, dass das Jahresergebnis nahezu unverändert bleiben würde, wenn amerikanisches Erdgas aus diesem Index ausgeschlossen würde, dessen Preis um bis zu 67 % gesunken wäre.

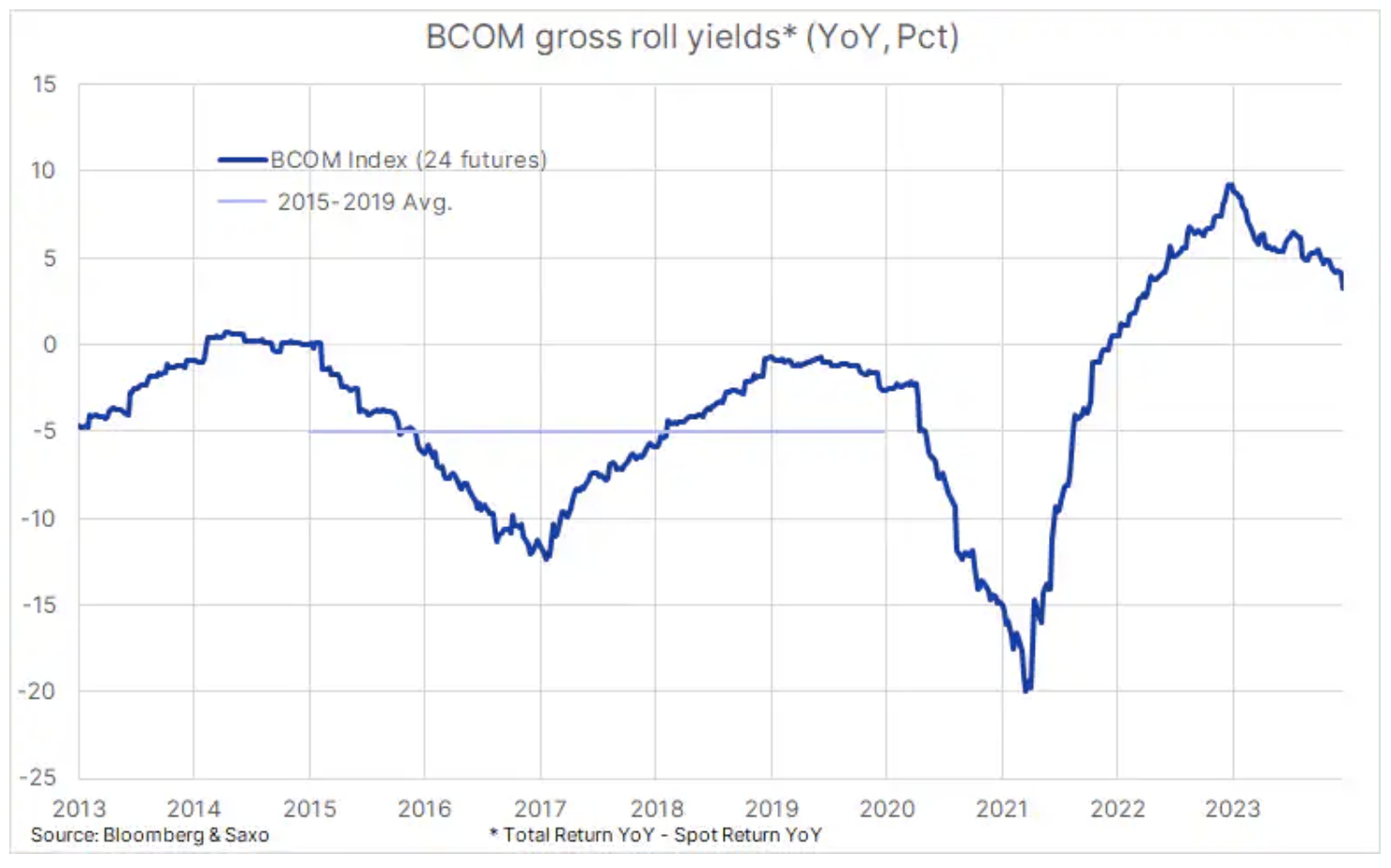

Die Erträge wurden zusätzlich durch die Tatsache gestützt, dass es ein weiteres Jahr war, in dem eine Reihe wichtiger Rohstoffe deportiert wurden – eine Situation, die das begrenzte Angebot auf dem Markt widerspiegelt und zu einem positiven Gewinn aus der Übertragung auslaufender Terminkontrakte auf fällig werdende, günstigere Terminkontrakte beitrug nächsten Monat. Obwohl die Rollover-Rendite im Jahresvergleich auf 3,3 % zurückging, verglichen mit etwa 9,4 % im gleichen Zeitraum des Vorjahres, bietet sie den Anlegern dennoch eine Unterstützung, die in den Jahren vor der Pandemie fehlte, als die Rollover-Rendite durchschnittlich etwa -5 % betrug.

Ein begrenztes Angebot war zu Beginn des Jahres vor allem im Energiesektor sichtbar, wo das Angebot an Rohöl und raffinierten Produkten wie Benzin und vor allem Dieselöl aufgrund der Sanktionen gegen Russland und des Nachfrageoptimismus sehr gering war in China. Seit Mai ist jedoch der Agrarsektor in den Vordergrund gerückt, da das Wetterphänomen El Niño vor allem auf der Südhalbkugel zu einem Angebotsrückgang und einem starken Preisanstieg bei Zucker, Kakao und Kaffee – den drei besten – geführt hat - Rohstoffe in diesem Jahr - und konnten so die negativen Auswirkungen niedrigerer Getreidepreise nach einer soliden Erntesaison auf der Nordhalbkugel mehr als ausgleichen.

In der folgenden Tabelle sehen wir, welche Rolle bestimmte wichtige Rohstoffe dabei gespielt haben, die Inflation unter Kontrolle zu bringen. Der Lebensmittelpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) verzeichnete im November einen Rückgang von 10,7 % gegenüber dem Vorjahr, was auf Preisrückgänge bei Getreide wie Weizen und Mais sowie bei Pflanzenölen und Milchprodukten zurückzuführen war . Erdgas – eine wichtige Energiequelle zur Stromerzeugung – verzeichnete weltweit erhebliche Rückgänge, insbesondere in den Vereinigten Staaten, wo Rekordproduktion und große Lagerbestände sowie milde Wetterbedingungen zu einem Preisverfall von bis zu 67 % beitrugen. aber auch in Europa, wo die Gaspreise nach einem starken Anstieg im Jahr 2022 aufgrund der starken Produktion erneuerbarer Energien, warmer Temperaturen, größerer Kapazitäten für den Empfang von Flüssigerdgas (LNG) als Ersatz für Pipelinegas aus Russland sowie schwächerer Gaspreise allmählich gesunken sind industrielle Nachfrage.

Gold

Gold, der nach einer langen Handelsperiode innerhalb einer breiten Spanne von 12 USD im Vergleich zum Vorjahr um rund 330 % gestiegen ist, hat sich aufgrund der anhaltenden Nachfrage von Zentralbanken und Einzelhandelskäufern in Asien teilweise überraschend gut entwickelt Dies wurde durch weitere Verkäufe von Anlegern ausgeglichen, die sich auf deutlich höhere Realrenditen und steigende Finanzierungskosten für das Halten von Positionen konzentrierten, während die kurzfristigen Zinssätze in den Vereinigten Staaten weiterhin anstiegen. Es ist jedoch erwähnenswert, dass die meisten Gewinne im vierten Quartal erzielt wurden, als die Zentralbanken schließlich signalisierten, dass die nächste Zinsentscheidung wahrscheinlich darin bestehen würde, die Zinsen zu senken.

Kupfer

Der Rückgang des Bloomberg Industrial Metals Index um 12 % war vor allem auf die niedrigen Preise für Nickel, Zink und Aluminium zurückzuführen und konnte nur teilweise durch Preissteigerungen bei Zinn und vor allem Kupfer, die dank der überraschend starken Nachfrage in China um 5 % stieg, darunter im Zusammenhang mit der grünen Transformation angesichts der zahlreichen Anwendungen dieses Metalls in diesem Bereich. Der Kupfermarkt fand gegen Ende des Jahres Unterstützung in Form zahlreicher kurz- und langfristiger Versorgungsunterbrechungen, und in Kombination mit bereits niedrigen Lagerbeständen und einer möglichen Wiederaufstockung der Lagerbestände durch Industrieabnehmer im Zuge sinkender Finanzierungskosten ist im Jahr 2024 mit weiterer Unterstützung zu rechnen.

Rohöl

Brent-Rohölpreis ist das ganze Jahr über in einer relativ engen Spanne von 27,5 US-Dollar geblieben, verglichen mit der Spanne von 64 US-Dollar im Jahr 2022, als der Krieg in der Ukraine zu einem starken Anstieg und dann zu einem Einbruch der Preise führte. Beim aktuellen Preis von etwa 80 US-Dollar liegt Brent-Rohöl nur ein paar US-Dollar unter dem Jahresdurchschnitt, und Sie können der OPEC+ und ihren Versuchen danken, die Preise durch aktives Angebotsmanagement für die relativ enge Spanne stabil zu halten. Es besteht jedoch kein Zweifel, dass diese Gruppe höhere Preise bevorzugen würde, aber unter anderem die steigende Produktion In den Vereinigten Staaten und im Iran führte dies zusammen mit der schwachen Nachfrage im vierten Quartal dazu, dass die OPEC+ nur einen Teilsieg errang, da ihr Versuch, die Preise in die Höhe zu treiben und gleichzeitig Marktanteile zu reduzieren, gescheitert war.

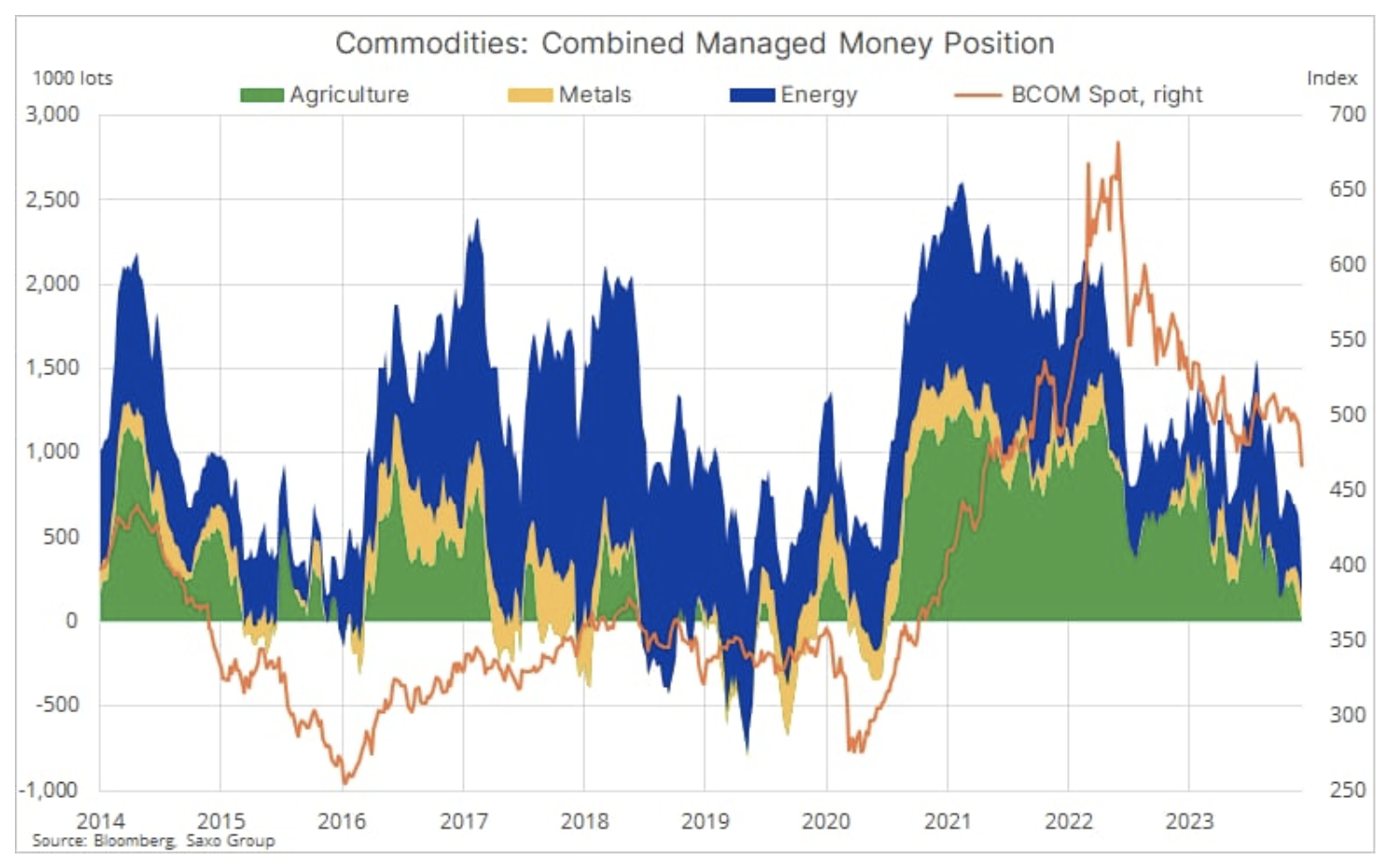

Hedgefonds bleiben im Hinblick auf das Jahr 2024 vorsichtig.

Seit Oktober haben Verkäufe von Hedgefonds und Trendfolgefonds (CTAs) die Netto-Long-Position in 24 großen Rohstoff-Futures-Kontrakten auf ein Niveau getrieben, das zuletzt in der turbulentesten Phase der Pandemie Anfang 2020, als die globale Kernschmelze stattfand, erreicht wurde für Rohstoffe, vor allem Kraftstoffe.

Im Zusammenhang mit diesen Entwicklungen sehen wir eine Anlageklasse, deren Beliebtheit abgenommen hat und die im Jahr 2023 aufgrund von Bedenken hinsichtlich des Wirtschaftswachstums in China und weltweit und einem starken Anstieg der Finanzierungskosten in Schwierigkeiten geraten ist, was die Branche zu Reduzierungen veranlasst hat überschüssige Lagerbestände. Wir sehen auch einen Sektor, der unter günstigen Umständen im Jahr 2024 eine starke Erholung erleben könnte, wenn die technischen und/oder fundamentalen Aussichten günstiger werden, was zu einer neuen Welle von Leerkäufen und Deckungen führt. Zu den Faktoren, die eine solche Änderung auslösen könnten, gehören unter anderem Zinssenkungen, die die Finanzierungskosten senken und damit die Zinsen senken Contango, Infolgedessen wird es zu einer Auffüllung der Lagerbestände im Industriesektor, einer strengen Kontrolle der Ölversorgung durch die OPEC sowie zu Anzeichen einer Verringerung der Versorgung mit wichtigen Rohstoffen kommen, was das Risiko einer Konjunkturabschwächung in den größten Volkswirtschaften der Welt ausgleichen wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort