Ein Leitfaden zum Risikomanagement für Aktienanleger

Viele Anleger haben konzentrierte Aktienportfolios, was ein sehr hohes Risiko mit sich bringt. Das wollen wir zeigen, indem wir ein Portfolio bestehend aus Aktien von 5 Unternehmen im Verhältnis 50/50 mit einem Börsenfonds kombinieren (ETF) den breit verstandenen Aktienmarkt beobachten, reduzieren wir das Risiko erheblich, während wir die erwartete langfristige Rendite beibehalten. Wenn ein Anleger bereit ist, seine Renditeerwartungen etwas zu senken, kann er einen ETF, der dem Aktienmarkt folgt, in einen vermögensnachbildenden Fonds tauschen und das Risiko noch weiter senken. Abschließend besprechen wir die mit der Inflation verbundenen Risiken für Realvermögen und wie Sie diese Risiken möglicherweise teilweise ausgleichen können.

Über den Autor

Peter Garnri - Direktor der Aktienmarktstrategie in Saxo Bank. Entwickelt Anlagestrategien und Analysen des Aktienmarktes sowie einzelner Unternehmen unter Verwendung statistischer Methoden und Modelle. Garnry erstellt Alpha Picks für Saxo Bank, eine monatliche Zeitschrift, in der die attraktivsten Unternehmen in den USA, Europa und Asien ausgewählt werden. Es trägt auch zu den Quartals- und Jahresprognosen der Saxo Bank bei "Schockierende Prognosen". Er gibt regelmäßig Kommentare im Fernsehen ab, darunter CNBC und Bloomberg TV.

Was ist Risiko?

Letztes Jahr habe ich über meine geschrieben Ansatz zur Verwaltung des Eigenkapitals, was auf positive Resonanz stieß. Angesichts der Tatsache, dass die Aktienkurse nur wenige Monate später ihren Höhepunkt erreichten, kam mein Kommentar zum bestmöglichen Zeitpunkt. Da die Aktienkurse deutlich von ihren jüngsten Höchstständen zurückgegangen sind und sich die Aktienmärkte zuletzt erholt haben, haben wir einen etwas anderen Ansatz für das Risikomanagement gewählt. Wir werden diskutieren, was Risiko ist und was ein typischer Händler tun kann, um zu vermeiden, dass er zu riskant ist, wenn die Aktien wieder fallen.

Zunächst müssen wir zwischen Risiko und Ungewissheit unterscheiden. Risiko kann formal als ein Prozess beschrieben werden, der quantifizierbar ist, wobei das Konfidenzintervall mit der Stichprobengröße in Beziehung steht; mit anderen Worten, ein Prozess, mit dem Statistiken geführt werden können. Unsicherheit hingegen ist nicht quantifizierbar, wie etwa der Einmarsch in die Ukraine, weil ein solches Ereignis einmalig und daher nicht mit einer signifikanten Wahrscheinlichkeit verbunden ist.

In einem breiteren Kontext beginnen wir mit der endgültigen Risikodefinition, die darin besteht, den finanziellen Ruin zu vermeiden. Dies ist zwar ein wichtiges Konzept und etwas, das vermieden werden kann, wenn der Anleger keine Hebelwirkung einsetzt, aber der Ruin kann auch einen Verlust von 98 % seines Vermögens bedeuten; Es ist also nicht nur eine totale Ruine. Allerdings ist er so groß, dass zum Ausgleich der Verluste ein Gewinn von 4 % erwirtschaftet werden müsste, was die Asymmetrie zwischen Gewinnen und Verlusten verdeutlicht.

READ: Erstellen eines Risikomanagementplans – wie geht das?

Eine gängige Risikodefinition ist die Varianz eines zugrunde liegenden Prozesses (z. B. einer Aktion), die ein statistisches Maß dafür ist, wie stark ein Prozess um seinen Mittelwert oszilliert. Je höher die Varianz, desto größer ist die Wahrscheinlichkeit signifikanter Bewegungen in eine beliebige Richtung. Da die meisten Privatanleger Aktienanleger sind und daher nur Long-Positionen halten, konzentrieren wir uns mehr auf das Abwärtsrisiko als auf das Aufwärtsrisiko (Gewinne), da wir so viel Varianz wie möglich wollen, wenn das Endergebnis über Null liegt.

Die Konzentration auf das Abwärtsrisiko führt zu einem Konzept namens Semivarianz, das sich ausschließlich auf Renditen unterhalb einer bestimmten Schwelle – oft Null – konzentriert und das Abwärtsrisiko beschreibt. Das Problem bei diesem Ansatz ist, dass die zugrunde liegende Annahme die typische Verteilung negativer Renditen ist. Wir wissen, dass die Finanzmärkte und Aktien einen dicken Schwanz haben, was bedeutet, dass wir viel mehr signifikante Bewegungen (sowohl Gewinne als auch Verluste) sehen, als die normale Verteilung anzeigen würde. Dies bedeutet, dass die Semivarianz aufgrund der Asymmetrie der Renditen das wahre Risiko unterschätzt.

Diese Beobachtungen haben zur Formulierung von Begriffen wie Contingent Value at Risk (Value at Risk) geführt. Bedingter Value-at-Risk), was ein ausgefallener Begriff für die Berechnung der durchschnittlichen Rendite aus beispielsweise 1 % oder 5 % der schlechtesten Renditen ist. Dieses Maß hat viele großartige statistische Eigenschaften, von denen eine darin besteht, dass es weniger empfindlich auf die Annahmen reagiert, die der Renditeverteilung zugrunde liegen.

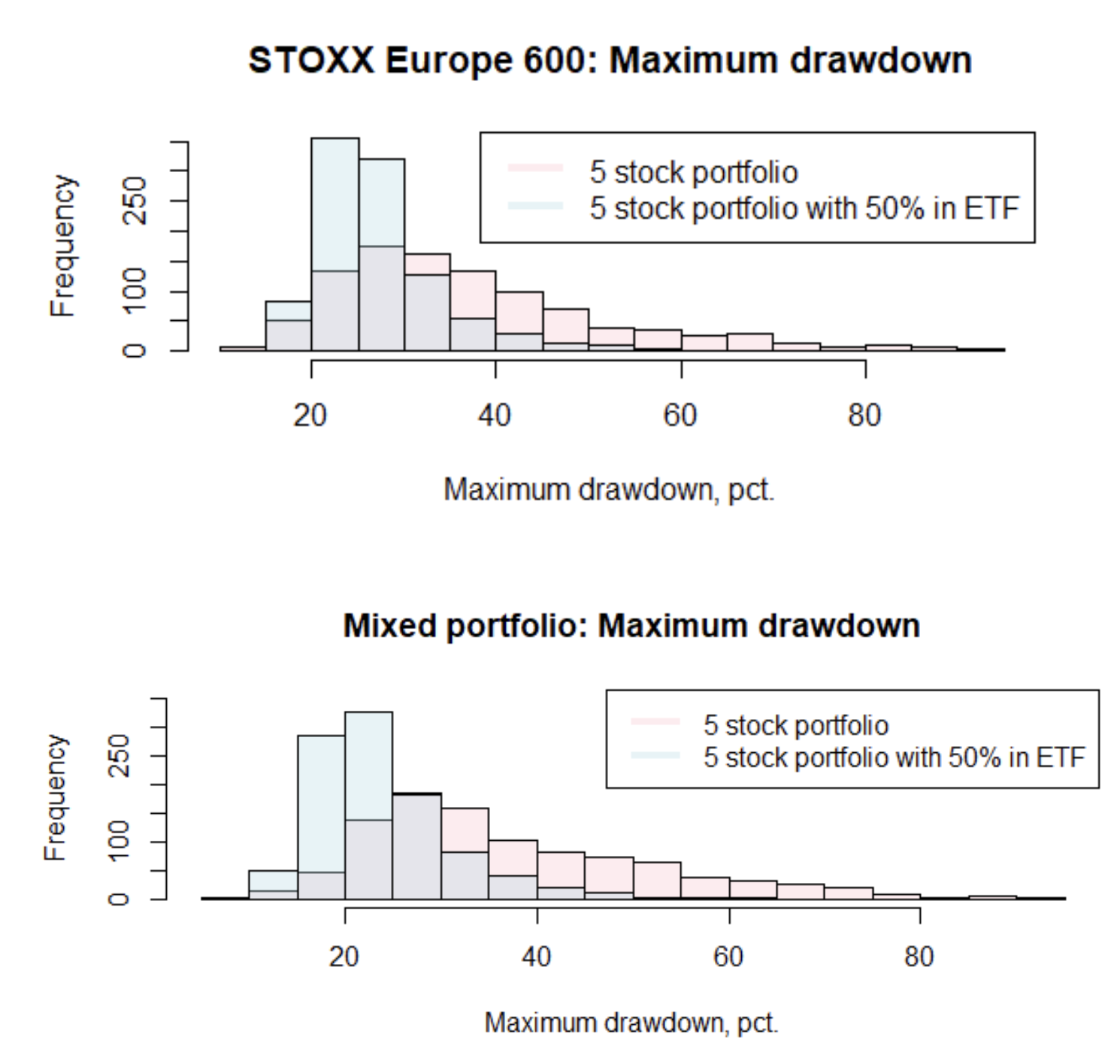

Ein gewissermaßen einfacher zu verstehender verwandter Begriff ist der maximale Rückgang des Portfolios. maximaler Drawdown), der als Rückgang vom Höchstwert des Portfolios zum niedrigsten Wert über den gesamten Anlagezeitraum definiert ist. Aufgrund der Gewinn- und Verlustasymmetrie konzentrieren sich Händler stark auf diesen Indikator und versuchen, Verluste zu minimieren, um große Verluste im Portfoliowert oder große Verluste über einen einzigen Zeitraum (täglich, wöchentlich, monatlich) zu vermeiden.

Wie kann ein typischer Anleger das Risiko minimieren?

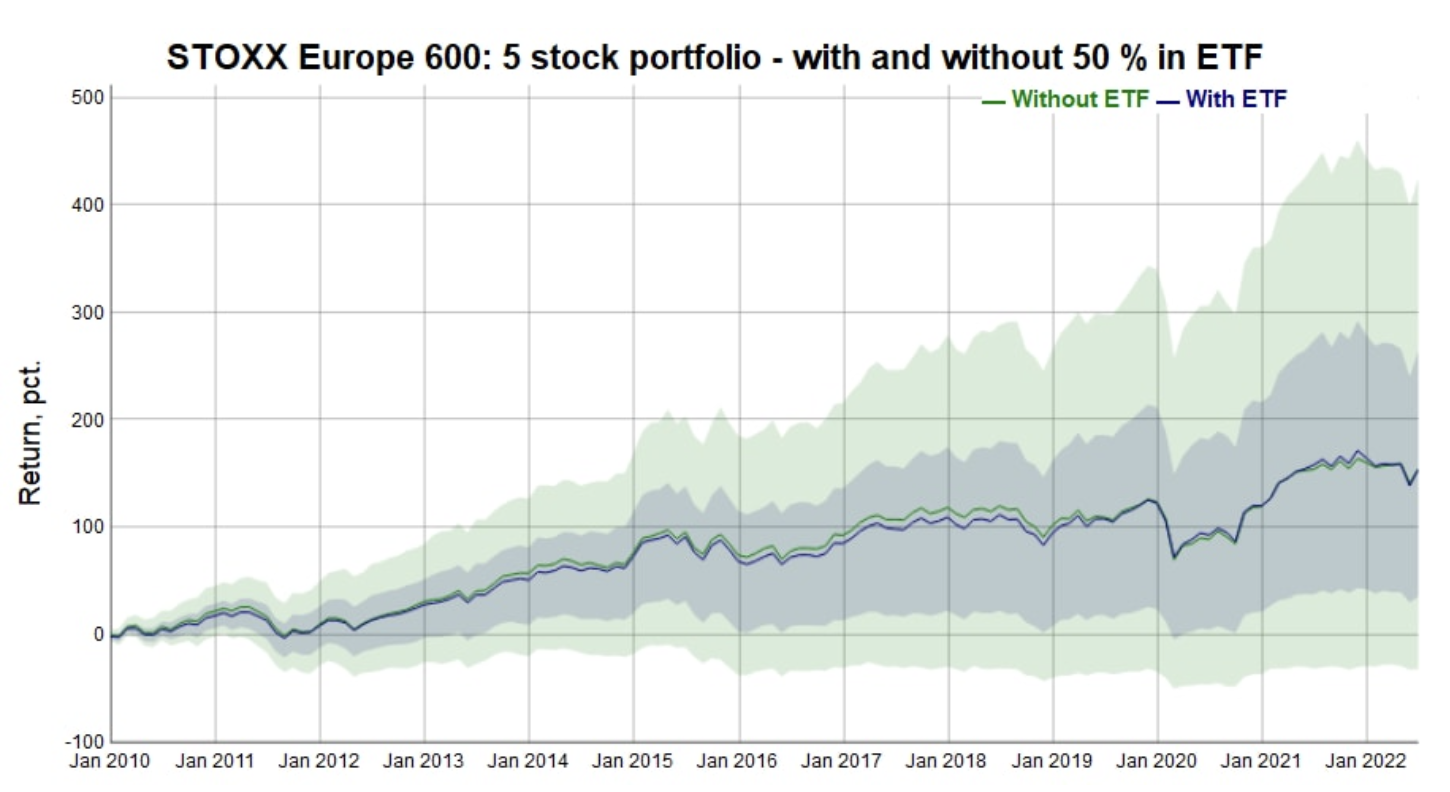

Der typische Investor hat ein begrenztes Kapital, oft mit einem Portfolio von nur 3-5 Unternehmen, da eine Mindestprovision ansonsten hohen Transaktionskosten gleichkommen würde. Das erste Diagramm zeigt die Rendite eines Portfolios aus 5 europäischen Aktien, zu denen im Januar 2010 fünf Aktien zufällig ausgewählt und danach nicht mehr beeinflusst wurden. Wenn eine der Aktien aus dem Handel genommen oder gekauft wurde, wurde sie durch ein angemessenes Bargewicht ersetzt. Diese Operation wurde 1 Mal durchgeführt, um die intrinsische Varianz der Performance dieser Arten von Portfolios herauszufinden.

Über den Betrachtungszeitraum von 12,5 Jahren wies ein beträchtlicher Teil der Stichprobe von 1 Portfolios eine negative Rendite auf, was an sich bemerkenswert ist, während die Anzahl der Portfolios, die eine außergewöhnlich hohe Gesamtrendite erzielten, ebenfalls überraschend hoch war. Mit anderen Worten, ein Portfolio aus 000 Unternehmen ist ein Lotterielos mit extrem unterschiedlichen Ergebnissen. Die blaue Linie und der Bereich zeigen den Median des Gesamtrenditepfads und seine Varianz, wenn die 5 zufällig ausgewählten Aktien 5/50 mit dem Überwachungsfonds gemischt werden STOXX-600-Index. Es ist sofort ersichtlich, dass sich der Median der erwarteten Rendite nicht ändert, während das Gesamtrisiko (sowohl Gewinne als auch Verluste) erheblich reduziert wird. Der Sharpe Index, der die jährliche Rendite gegen die jährliche Volatilität misst, verbessert sich um durchschnittlich 20 %, indem er eine Aktienmarktkomponente hinzufügt. Die meisten Privatanleger können daher ihre risikobereinigten Renditen drastisch verbessern, indem sie einen ETF hinzufügen, der den gesamten Aktienmarkt überwacht, ohne die erwartete Rendite zu beeinträchtigen.

Wenn wir uns dem Konzept des maximalen Rückgangs des Portfoliowerts zuwenden, können wir im ersten Diagramm sehen, wie der maximale Rückgang reduziert wird, indem die Aktienmarktkomponente zu einem Portfolio hinzugefügt wird, das Aktien von 5 Unternehmen enthält. Jeder Anleger mit einem kleinen, konzentrierten Aktienportfolio sollte unbedingt zu einem Modell greifen, das noch die oben genannten Aktien von 5 Unternehmen enthält, jedoch reduziert auf 50 % des Portfoliowerts, und die freigesetzten Mittel in einen ETF investieren, der den breit verstandenen Aktienmarkt beobachtet .

Wenn ein Anleger bereit ist, seine langfristigen Renditeerwartungen zu senken, kann ein ETF, der dem Aktienmarkt folgt, durch einen ETF ersetzt werden, der einen ausgewogenen Korb aus vielen verschiedenen Anlageklassen bietet, darunter Staatsanleihen, Unternehmensanleihen und verschiedene Arten von Aktien . Ein Beispiel ist der Xtrackers Portfolio UCITS ETF, der aber nicht als Empfehlung zu verstehen ist, sondern als eines von vielen Beispielen für eine diversifizierte Vermögensallokation. Wie wir in der zweiten Grafik sehen können, ist die erwartete Verteilung der maximalen Portfoliorückgänge nach einer Fusion von 5 Unternehmen mit einem ETF, der mehrere Anlageklassen überwacht, besser als bei der reinen Aktienlösung. Die risikobereinigte Rendite ist 43 % höher als bei einem einfachen Portfolio aus 5 Unternehmen.

Da sich die Aktien im Juli erholen und bisher auch im August steigen, haben Privatanleger eine einzigartige Gelegenheit, ihre Portfolios im Falle eines erneuten Börsencrashs zu stärken. Unserer Ansicht nach wird das Inflationswachstum weiterhin höher als erwartet ausfallen und die Finanzierungsbedingungen werden sich weiter verschärfen, was Aktienanlagen noch schwieriger machen wird. Gleichzeitig beschleunigt es den Deglobalisierungsprozess und schafft unvorhersehbare Risikoquellen im gesamten System.

Die Inflationserwartungen müssen revidiert werden

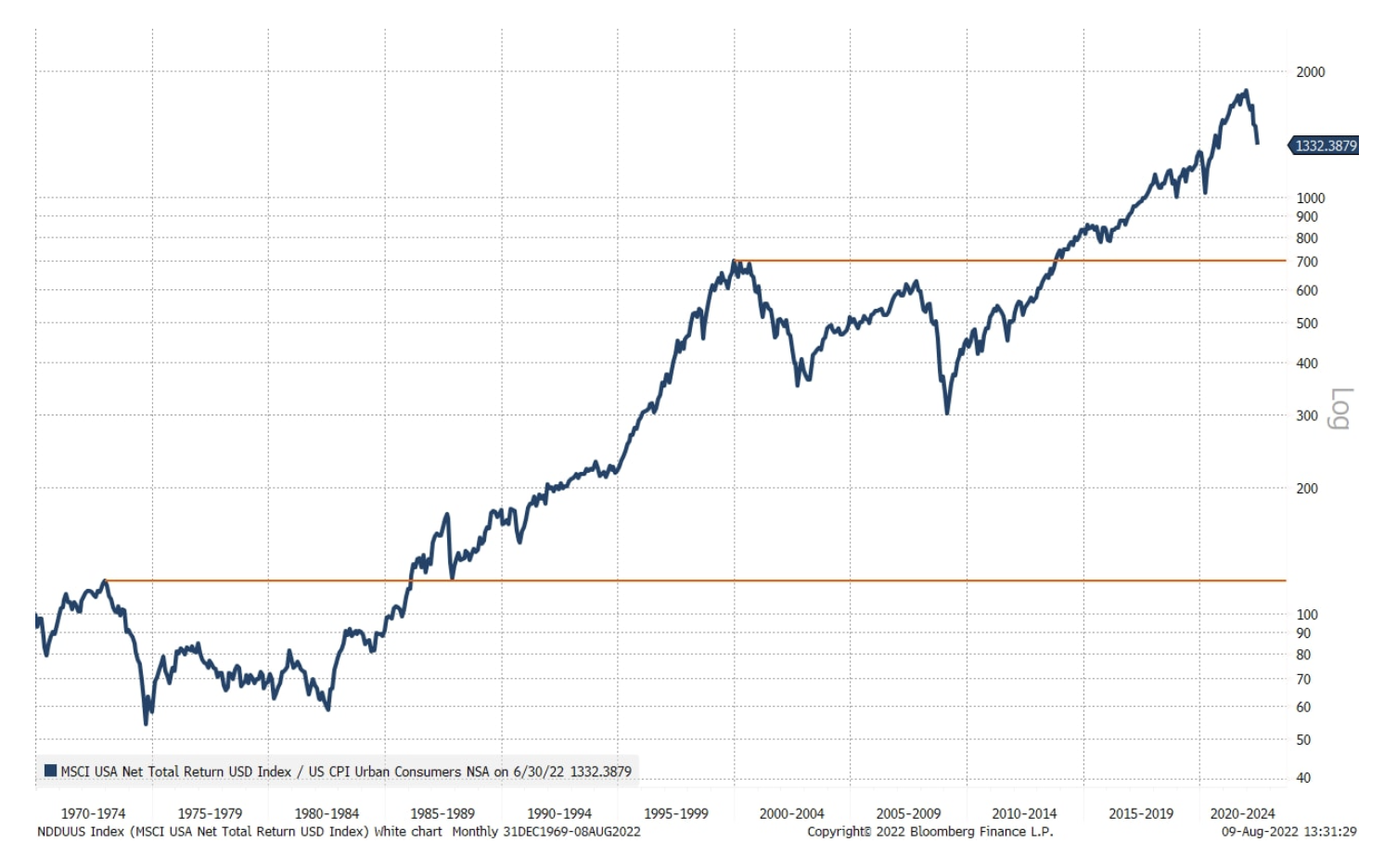

Die oben erwähnten klassischen Ansätze zur Minimierung des Aktienrisikos funktionieren in einem normalen Umfeld gut, aber wenn wir uns aufgrund einer anhaltenden Inflation wie in den 70er Jahren oder einer Deflation bei der Bewertung von Technologie- und Gesundheitsaktien in einer Notlage befinden, können wir das tun mit einer längeren Phase negativer Realrenditen zu kämpfen haben. In der Geschichte des US-Aktienmarktes nach 1969 gab es zwei Perioden, in denen es 13 bzw. 14 Jahre dauerte, um real auf das neue Hoch zurückzukehren.

Gegenstand unserer jüngsten Quartalsprognose ist die materielle Welt und wir gehen davon aus, dass Sachanlagen weiterhin höher bewertet werden als immaterielle Vermögenswerte; Wenn wir Recht haben, sollten Anleger erwägen, in Rohstoffe zu investieren, um das mit der Inflation verbundene Risiko für Realvermögen auszugleichen.

Hinterlasse eine Antwort