– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Commodities Weekly Review: Ein holpriger Start ins Jahr 2024

Die ersten Wochen eines neuen Geschäftsjahres sind eine Zeitspanne, die hinsichtlich der Beobachtung von Handelssignalen, Aktientrends und Anlagethemen immer mit einer gewissen Vorsicht betrachtet werden sollte. Die letzte Woche bildete in dieser Hinsicht keine Ausnahme, insbesondere an den globalen Aktienmärkten, die das Jahr 2024 in der Defensive starteten, vor allem aufgrund der Tatsache, dass Händler geduldig auf die Bestätigung der Nachhaltigkeit der Ende letzten Jahres erzielten deutlichen Gewinne warteten. Eine Verlagerung des Fokus Anfang November von zusätzlichen Zinserhöhungen hin zur Aussicht auf niedrigere Zinsen im Jahr 2024, die von einer Reihe von Zentralbanken, angeführt von den USA, signalisiert wurde. Federal Reserve, trug zum Jahresende zu einem deutlichen Anstieg der Aktienkurse bei und der MSCI-Weltindex stieg in den letzten zwei Monaten um 14,5 %.

Der am Freitag veröffentlichte US-Arbeitsmarktbericht hat zusammen mit allgemein guten Daten zur US-Wirtschaft die Erwartungen gesenkt und Zweifel am Zeitpunkt und Ausmaß der nachfolgenden Senkungen der US-Zinsen geweckt. Swap-Händler, die zuvor fast sicher waren, dass es im März zu einer Zinssenkung kommen würde, haben diese Erwartungen nun um etwa 50 % gesenkt, während die erwartete Zahl der diesjährigen Zinssenkungen um 25 Basispunkte von mehr als sechs auf knapp fünf gesunken ist.

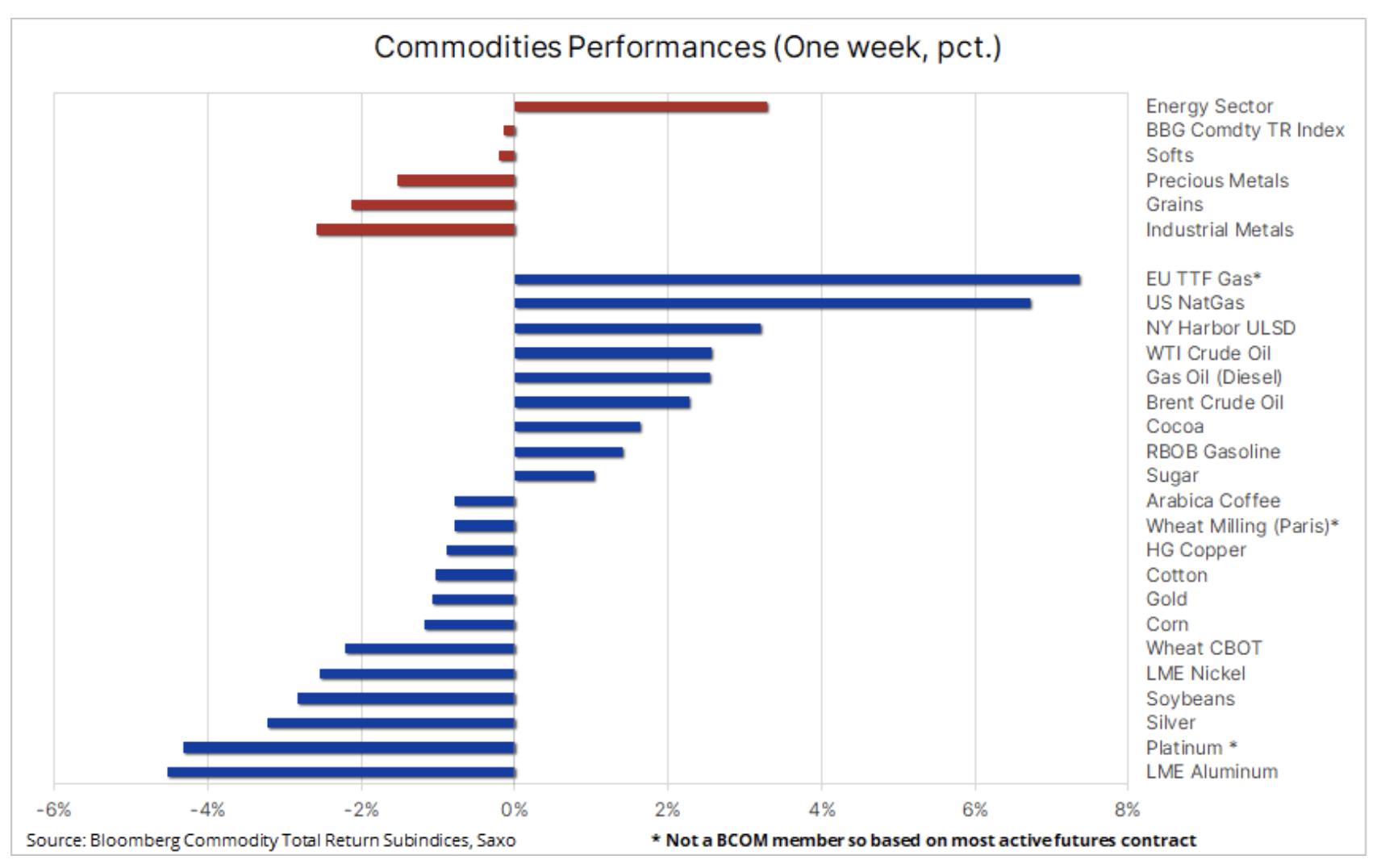

Auf der Rohstoffseite blieb der Bloomberg Commodity Total Return auf Wochenbasis nahezu unverändert, wobei Verluste im Metall- und Agrarsektor durch Gewinne im Energiesektor ausgeglichen wurden. Der Hauptgrund für diese Veränderungen waren die oben erwähnten negativen Auswirkungen geringerer Erwartungen hinsichtlich Zinssenkungen in den Vereinigten Staaten, schwacher Wirtschaftsdaten aus China, geopolitischen Risiken im Zusammenhang mit der Region des Roten Meeres sowie Gebieten mit erheblicher Abkühlung im Norden Hemisphäre erhöht die Nachfrage nach Gas und Strom.

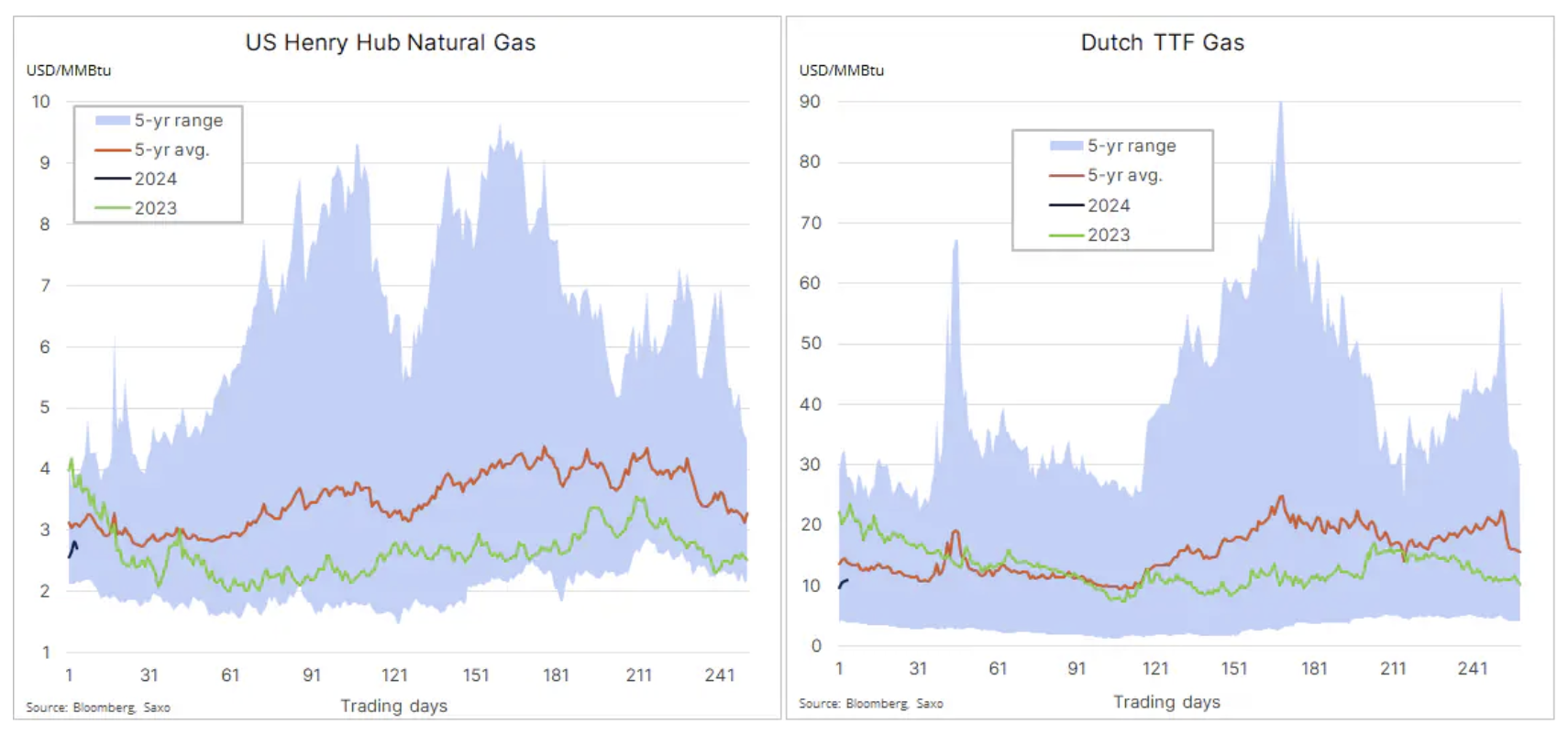

Hohe Lagerbestände verhindern einen kältebedingten Anstieg der Erdgaspreise

Die größten Verlierer des letzten Jahres begannen letzte Woche kräftig zuzulegen, und a Preise für Erdgas weltweit sind gestiegen, da die starke Winternachfrage dazu beiträgt, steigende Lagerbestände in den Vereinigten Staaten und Europa auszugleichen. Die Gaspreise in den Vereinigten Staaten sind im Wochenverlauf um rund 7 % gestiegen, liegen aber immer noch um mehr als ein Drittel unter dem Vorjahreszeitraum, während in Europa die Terminpreise für das niederländische Benchmark-Gas TTF im Wochenvergleich um rund 55 % gesunken sind Jahr für Jahr. Dies folgt auf ein Jahr, in dem die Lagerbestände aufgrund der nachlassenden Nachfrage, eines warmen Herbstes und der Neukonfiguration der Lieferketten zugunsten von LNG anstelle von russischem Gas stiegen. Die Lager in der EU sind derzeit zu 86,5 % gefüllt, verglichen mit einem Fünfjahresdurchschnitt von rund 70 %. Gleichzeitig fielen in den Vereinigten Staaten die Gaspreise unter 3 US-Dollar und die Lagerbestände Ende 2023 erreichten den höchsten saisonalen Stand seit 2015, nach einem Jahr mit Rekordproduktion und geringerer wetterbedingter Nachfrage und trotz steigender Exporte.

Gold verzeichnet wöchentliche Verluste

Zum Gold Das Jahr 2024 begann relativ ruhig, mit einem Rückgang von rund 1,5 % in der Woche der Veröffentlichung des Berichts vom Freitag mit soliden Daten zur US-Wirtschaft, was zu einem Anstieg der Anleiherenditen und geringeren Erwartungen an Zinssenkungen in den USA führte. Darüber hinaus haben Schwankungen des geopolitischen Risikos im Zusammenhang mit den Spannungen in der Region des Roten Meeres zu einem erhöhten Interesse an Gold beigetragen; Silber blieb aufgrund des Rückgangs der Industriemetallpreise aufgrund der Situation in China zurück. Letzte Woche erreichte das Gold/Silber-Verhältnis irgendwann seinen März-Höchstwert von über 89 (Unzen Silber zu einer Unze Gold). Im Allgemeinen wird Silber in der Mitte der Vier-Dollar-Spanne zwischen 21,4 und 25,4 US-Dollar gehandelt.

Nach überraschend guten Ergebnissen im Jahr 2023, als der Goldpreis um 13 % stieg, prognostizieren wir im Jahr 2024 eine weitere Stärkung des gelben Metalls und damit auch von Silber, die auf den Einfluss von drei Faktoren zurückzuführen ist: der Dynamik der Hedgefonds weiter folgen Rekordkäufe des Edelmetalls durch die Zentralbanken sowie eine neue Nachfrage seitens der Anleger ETF, etwa Vermögensverwalter, die aufgrund steigender Realrenditen und Vermögenshaltungskosten seit fast zwei Jahren nicht mehr am Markt vertreten sind. Da die US-Notenbank zu Zinssenkungen tendiert, gehen wir davon aus, dass der Versuch, die Anzahl dieser Senkungen abzuschätzen, ein wesentlicher Faktor für die Volatilität in den kommenden Monaten sein wird, wobei das aktuelle Ausmaß der erwarteten Senkungen eine weiche Landung rechtfertigt, während es eine harte Landung ist oder eine Rezession würde einen noch größeren Kürzungsbedarf bedeuten. Stopp.

Wir sehen die Möglichkeit, dass Gold ein neues Allzeithoch von 2 US-Dollar erreicht, während Silber, das durch den erwarteten Anstieg des Kupferpreises zusätzliche Unterstützung findet, sich in Richtung des 300-Hochs von 2021 US-Dollar bewegen könnte, was einen Rückgang des Gold/Silber-Verhältnisses signalisieren könnte bis Zehnjahresdurchschnitt unter 30.

Rohöl: ein Viertel in Reichweite

Im letzten Analyse Marktsituation Öl Wir haben herausgefunden, dass Brent im kommenden Quartal voraussichtlich in der Preisspanne von rund 80 US-Dollar bleiben wird, da Bedenken hinsichtlich des Angebots außerhalb der OPEC+ und des globalen Wirtschaftswachstums Produktionskürzungen, Spannungen im Nahen Osten und einen weiteren Anstieg der globalen Nachfrage ausgleichen, wenn auch in einem langsameren Tempo letztes Jahr. Die OPEC+-Produzentengruppe wird die Preise weiterhin durch eine Ausweitung und möglicherweise Verschärfung bestehender Produktionskürzungen stützen. Dadurch geben sie Marktanteile ab und erhöhen gleichzeitig die verfügbaren Produktionsreserven. Der Zeitpunkt der ersten und der folgenden Zinssenkungen in den Vereinigten Staaten wird die Marktvolatilität erhöhen, da sich spekulative Anleger auf die makroökonomischen Bedingungen konzentrieren.

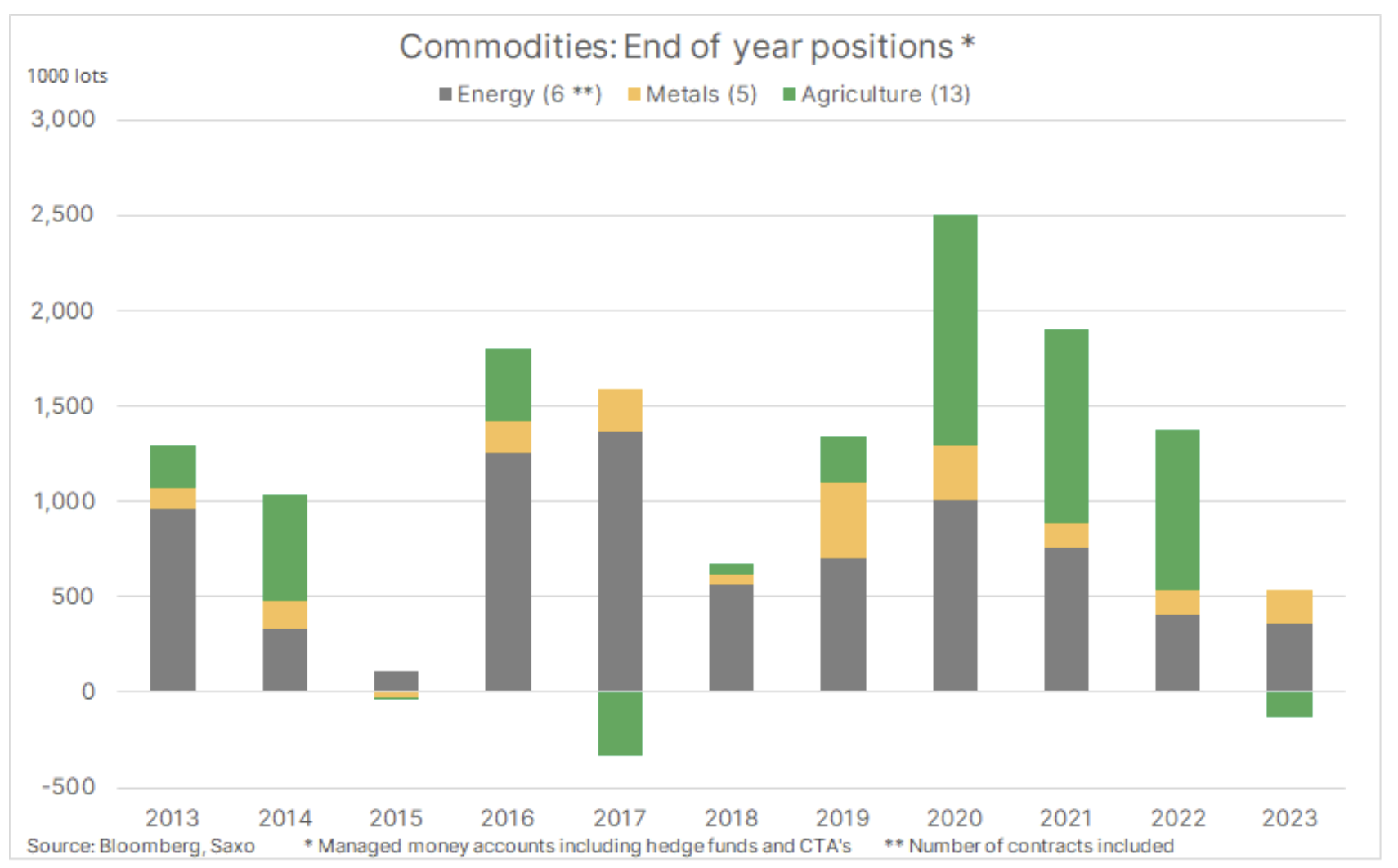

Hedgefonds sind vorsichtig in das Jahr 2024 gestartet.

In den letzten zwei Jahren erzielte der Bloomberg Commodity Total Return Index, der die Wertentwicklung von 24 großen Rohstoff-Futures-Kontrakten abbildet, die sich nahezu gleichmäßig auf Energie, Metalle und Agrarprodukte verteilen, im Jahr 2021 eine Rendite von 27 % und im Jahr 2022 von 16 %. . Daher war die Annahme, dass die Indexrendite bei rund 8 % liegen würde, angesichts der Herausforderungen des vergangenen Jahres durchaus berechtigt. Es ist zu beachten, dass das Jahresergebnis nahezu unverändert bleiben würde, wenn amerikanisches Erdgas aus diesem Index ausgeschlossen würde, dessen Preis um bis zu 67 % gesunken wäre.

Als Folge dieses Rückgangs kam es im Zeitraum Oktober bis Anfang Dezember zu einer Verkaufswelle von Hedgefonds und Trendfolgefonds (CTAs), die zu einer Netto-Long-Position in 24 der wichtigsten Warenterminkontrakte führte sank auf ein Niveau, das zuletzt während der turbulentesten Zeit der Pandemie Anfang 2020 beobachtet wurde, als die weltweite Nachfrage nach Rohstoffen, vor allem Kraftstoffen, zurückging. Obwohl die Krise am Roten Meer Anfang Dezember die Ölnachfrage ankurbelte, beendete die gesamte Netto-Longposition das Jahr auf dem niedrigsten Stand seit 2015.

Im Zusammenhang mit diesen Entwicklungen sehen wir eine Anlageklasse, deren Beliebtheit abnimmt, nachdem sie im vergangenen Jahr Probleme hatte, da Bedenken hinsichtlich des Wirtschaftswachstums in China und weltweit sowie ein starker Anstieg der Finanzierungskosten den Industriesektor dazu veranlassten, Überschüsse abzubauen Vorräte. Wir sehen auch einen Sektor, der unter günstigen Umständen im Jahr 2024 eine starke Erholung erleben könnte, wenn die technischen und/oder fundamentalen Aussichten günstiger werden, was zu einer neuen Welle von Leerkäufen und Deckungen führt. Faktoren, die eine solche Änderung auslösen könnten, könnten Zinssenkungen sein, die die Finanzierungskosten senken und damit contangoDies wird zu einer Wiederauffüllung der Lagerbestände im Industriesektor, einer strengen Kontrolle der Ölversorgung durch die OPEC sowie zu Anzeichen einer Verringerung der Versorgung mit wichtigen Rohstoffen führen und das Risiko einer Konjunkturabschwächung in den größten Volkswirtschaften der Welt ausgleichen.

Zum 26. Dezember verfügten Vermögensverwalter über eine Netto-Long-Position von 409 Kontrakten, die 000 große Warenterminkontrakte abdeckten, aufgeteilt in Energie (24), Metalle (356) und Agrarprodukte (-179). Bei 126 Kontrakten handelte es sich um Long-Positionen, bei den übrigen 15 Netto-Short-Positionen handelte es sich überwiegend um Kontrakte für landwirtschaftliche Produkte, vor allem Getreide. Zu den größten Long-Positionen, basierend auf dem Nominalwert des Dollars, gehörten Gold (9 Milliarden US-Dollar), Rohöl (28 Milliarden US-Dollar), RBOB-Benzin (25,6 Milliarden US-Dollar) und Arabica-Kaffee (2,9 Milliarden US-Dollar), während die größten Short-Positionen betroffen waren Mais (-4,3 Milliarden USD), Weizen (-1,9 Milliarden US-Dollar) und Erdgas (-1,7 Milliarden US-Dollar).

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort