US-BIP-Wachstum in Q2: Befinden wir uns bereits in einer Rezession?

Was ist eine Rezession? Diese Frage scheint einfach. Die meisten Anleger und Analysten würden antworten, dass wir es mit einer Rezession zu tun haben, wenn die BIP-Dynamik zwei aufeinanderfolgende Quartale negativ ist. Dies ist jedoch nicht ganz richtig. Selbst wenn sich das US-BIP-Wachstum im 2. Quartal derzeit in einem Abwärtstrend befindet (nach einem negativen Q1-Wert von minus 1,4 %), bedeutet dies daher nicht unbedingt, dass sich die USA in einer technischen Rezession befinden.

Die Regierung von Joe Biden bereitete den Boden für ein negatives US-BIP-Wachstum im zweiten Quartal. Am 24. Juli bestätigte US-Finanzministerin Janet Yellen, dass das BIP-Wachstum im zweiten Quartal enttäuschend sein könnte. Yellen wird heute nach der Veröffentlichung des BIP-Berichts an einer Sonderpressekonferenz teilnehmen. Am 21. Juli veröffentlichte das Weiße Haus einen Blogartikel mit dem Titel „Wie stellen Ökonomen fest, ob sich die Wirtschaft in einer Rezession befindet? (Wie stellen Ökonomen fest, ob sich eine Volkswirtschaft in einer Rezession befindet?)", was ein ziemlich ungewöhnlicher Zug war.

Stellen wir uns zunächst eine einfache Frage: Was ist eine Rezession?

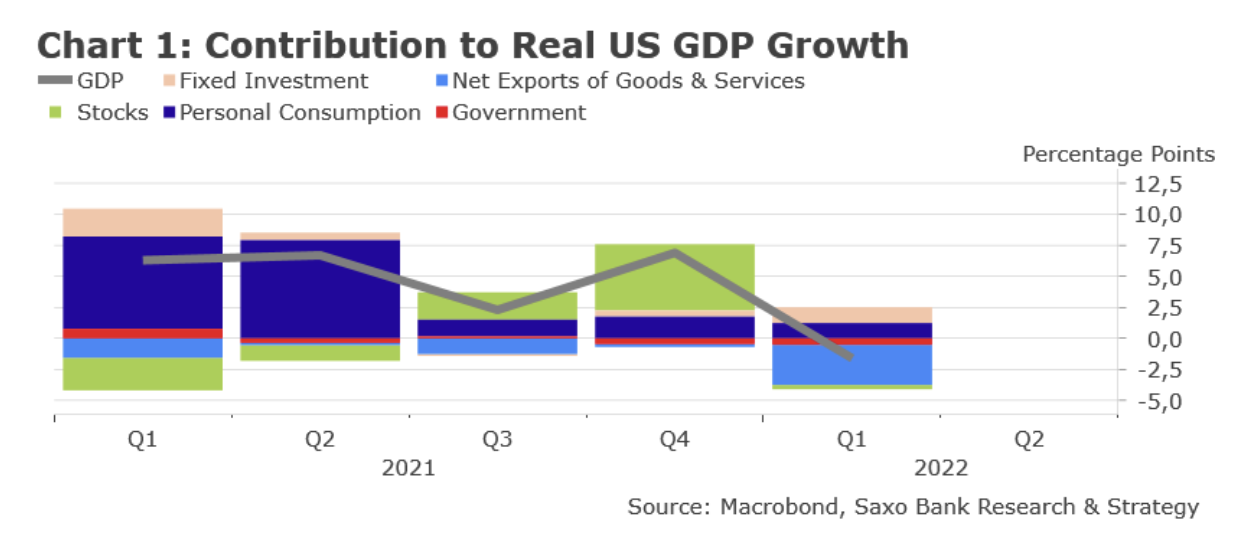

Nach der gängigen Definition der meisten Länder ist eine Rezession ein Zustand mit negativem BIP-Wachstum für zwei aufeinanderfolgende Quartale. Das US-BIP schrumpfte im ersten Quartal um 1,4 % - siehe Diagramm 1. Basierend auf den neuesten Statistiken (einschließlich Daten vom Wohnungsmarkt, auf dem die Verkäufe neuer Eigenheime seit Dezember 30 um 2021 % und allein im Juni um 8,1 % zurückgegangen sind), wird das Risiko, dass das BIP auch im zweiten Quartal schrumpft, immer realer . Dies würde bedeuten, dass sich die Vereinigten Staaten in einer technischen Rezession befinden. Allerdings ist es nicht so einfach. Die offizielle Definition einer Rezession in den Vereinigten Staaten unterscheidet sich von der in anderen Ländern. Das National Bureau of Economic Research (NBER) ist eine 1920 gegründete unabhängige Organisation, die offiziell den Zustand der Rezession ausruft. Die NBER definiert eine Rezession als „Ein deutlicher Rückgang der Wirtschaftstätigkeit, der länger als ein paar Monate andauert und in der gesamten Wirtschaft sichtbar ist“. Mehrere Faktoren werden berücksichtigt, darunter: Beschäftigung (basierend auf Daten aus Arbeits- und Haushaltserhebungen), reale Konsumausgaben, reale Produktion und Einzelhandelsumsätze, Industrieproduktion und reales persönliches Einkommen (ohne staatliche Leistungen wie Arbeitslosengeld). Überraschend ist, dass die NBER ihre Urteile nicht zu einem großen Teil auf das BIP stützt. Es wird berücksichtigt. Bei der Beurteilung des tatsächlichen Zustands der Rezession spielt sie jedoch eine untergeordnete Rolle. Dies hat mehrere Gründe. Der BIP-Bericht wird nur vierteljährlich veröffentlicht. Es wird auch nach der ersten Veröffentlichung erheblich überarbeitet, da die Daten für mehrere Sektoren verzerrt sein können. Dies kann auch hier der Fall sein. Viele Ökonomen glauben, dass das BIP für Q1 schließlich positiv nach oben revidiert wird (dies ist sinnvoll, da die Daten zum Bruttoinlandseinkommen Schätzungen aus der Einkommensperspektive sind, während die BIP-Daten Schätzungen aus der Produktionsperspektive sind). Es ist zu erwarten, dass das Volumen der inländischen Endnachfrage (Konsum + Anlageinvestitionen der Unternehmen + Wohnungsbau) nach oben revidiert wird. Dies sind die Schätzungen der Saxo Bank, die wir aufgrund der Tatsache bevorzugen, dass sie mit dem zukünftigen BIP-Wachstum korrelieren. Sollte dies tatsächlich der Fall sein, wird die für Marktteilnehmer äußerst wichtige Schwelle der „zwei aufeinanderfolgenden negativen Quartale“ sicher nicht überschritten.

Stellen wir uns nun eine zweite Frage: Befinden wir uns bereits in einer Rezession?

Kurz gesagt: wahrscheinlich nicht, wenn man nach den Leitindikatoren von NBER und Ökonomen urteilt.

Dies bedeutet jedoch nicht, dass die Vereinigten Staaten diesen Zyklus verlassen werden, ohne eine Rezession oder Mini-Rezession (die sog Rezessionette - ein Begriff, der von der amerikanischen Ökonomin Diane Swonk geprägt wurde, um die gewünschte Schrumpfung des BIP-Wachstums zu beschreiben, die die Inflation senkt). Dies wird von mehreren Faktoren abhängen, die wir derzeit nicht vollständig einschätzen können, wie zum Beispiel das Tempo der geldpolitischen Straffung und ihre Auswirkungen auf die gesamte Wirtschaft oder die Auswirkungen der anhaltenden Situation in China auf die Weltwirtschaft. Es bestehen noch viele Unsicherheiten, die eine Prognose der wirtschaftlichen Entwicklung in naher Zukunft erschweren.

Basierend auf den Indikatoren, denen die NBER am meisten Aufmerksamkeit schenkt (siehe Liste unten), sind wir uns jedoch alle einig, dass sich die Vereinigten Staaten derzeit sicherlich nicht in einer Rezession befinden. Alle diese Indikatoren sind entweder weiter gestiegen oder abgeflacht. Ein signifikanter Rückgang war jedoch nicht zu verzeichnen. Wenn wir uns die Echtzeitindikatoren ansehen (NBER-Indikatoren sind meist rückwärtsorientiert), sieht die Wirtschaft immer noch gut aus, obwohl sich das Wachstum verlangsamt. Insbesondere der Zustand des Arbeitsmarktes spiegelt nicht den Zustand der Wirtschaft in der Rezession wider. Im Juni stellten die Vereinigten Staaten 98 % der durch die Pandemie verlorenen Arbeitsplätze wieder her (alle zu Beginn des Ausbruchs verlorenen Arbeitsplätze im Privatsektor wurden wiederhergestellt). Im Jahr 2022 bleibt die Arbeitslosigkeit historisch niedrig. Die Zahl der Anträge auf Arbeitslosengeld hat leicht zugenommen. Dies kann jedoch teilweise durch saisonale Volatilität erklärt werden. Die Zahl der Neueinstellungen ging leicht zurück. Sie bleibt aber immer noch hoch. Natürlich gibt es Risse in den Fundamenten der wirtschaftlichen Erholung. Niemand kann es leugnen. Zudem sind die Daten pandemiebedingt stark verzerrt, was die Ablesbarkeit der Wirtschaftsleistung erschwert. Anzeichen einer Rezession sind unseres Erachtens jedoch nicht erkennbar. Daher glauben wir, dass wir eine Überinterpretation der derzeit präsentierten Daten vermeiden sollten. Sie sind volatil und unterliegen weitgehend Korrekturen.

Über den Autor

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Christopher Dembik - Französischer Ökonom polnischer Herkunft. Er ist globaler Leiter der makroökonomischen Forschung bei einer dänischen Investmentbank Saxo Bank. Er ist auch Berater französischer Parlamentarier und Mitglied der polnischen Denkfabrik CASE, die dem Bericht zufolge den ersten Platz in der wirtschaftlichen Denkfabrik in Mittel- und Osteuropa belegte Globaler Go To Think Tank Index. Als globaler Leiter der makroökonomischen Forschung unterstützt er Niederlassungen und bietet institutionellen und HNW-Kunden in Europa und MENA eine Analyse der globalen Geldpolitik und der makroökonomischen Entwicklungen. Er ist ein regelmäßiger Kommentator in internationalen Medien (CNBC, Reuters, FT, BFM TV, Frankreich 2 usw.) und Redner bei internationalen Veranstaltungen (COP22, MENA Investment Congress, Paris Global Conference usw.).

Hinterlasse eine Antwort