Der Anstieg der US-Anleiherenditen schwächte den Rohstoffmarkt

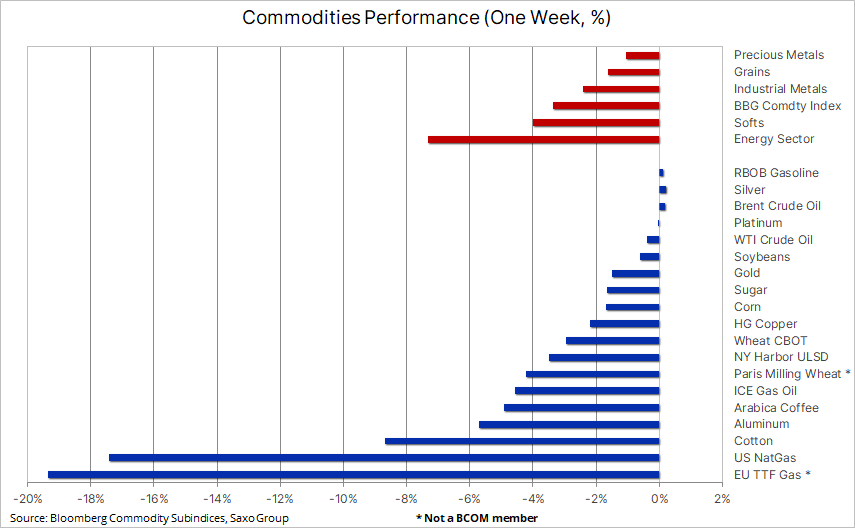

Die Rohstoffpreise brachen innerhalb einer Woche ein, was größtenteils auf einen weiteren Anstieg der US-Anleiherenditen entlang der Kurve zurückzuführen war. Die Anleger waren erneut gezwungen, den Schmerz zu überschätzen, den die US-Notenbank bereit ist, dem Markt durch Zinserhöhungen zur Eindämmung der Inflation zuzufügen. Die größten Rückgänge verzeichneten Erdgas, Baumwolle und Kaffee.

FED und Schmerzniveaus

Die Rohstoffpreise brachen in einer Woche ein, die größtenteils von einem weiteren Anstieg der US-Anleiherenditen entlang der Kurve angetrieben wurde; Infolgedessen erreichte die Rendite zehnjähriger US-Anleihen 4,33 %, den höchsten Stand seit 2007. Diese Änderung war darauf zurückzuführen, dass die Anleger erneut gezwungen waren, das Maß an Schmerz zu überschätzen, den die US-Notenbank bereit ist, dem Markt zuzufügen durch Anhebung der Zinsen, um die Inflation einzudämmen.

Während der Dollar im Großen und Ganzen unverändert geblieben ist, hat der japanische Yen abgewertet und das genau beobachtete Niveau von 150 Yen pro Dollar überschritten, was auf die wachsende Kluft zwischen den steigenden US-Anleiherenditen und den auferlegten Renditen zurückzuführen ist Bank of Japan Renditen japanischer Staatsanleihen von 0,25 %. Dem erwähnten Anstieg der Renditen von US-Wertpapieren folgten aggressive Äußerungen von Fed-Vertretern, die dazu führten, dass der Markt nun die Referenzzinsspitze Anfang 2023 in Höhe von 5 %, also 1,75 % höher als heute, einpreiste.

Wie aus der nachstehenden Tabelle ersichtlich, waren Verluste auf dem Rohstoffmarkt üblich und alle Sektoren waren betroffen. Der Bloomberg-Rohstoffindex, der einen Korb wichtiger Rohstoffe überwacht, die zu gleichen Teilen in Energie, Metalle und landwirtschaftliche Produkte aufgeteilt sind, fiel um 2,5 % und näherte sich dem März-Tief. Dies war hauptsächlich auf Erdgas zurückzuführen, das trotz eines Rückgangs von mehr als 40 % seit August weiterhin um mehr als 50 % im Jahresvergleich zunimmt, was zu einer übermäßig hohen Indexgewichtung von 12,6 % im Vergleich zu einer Zielgewichtung von führte 8%. .

Die Gaspreise in Europa und den Vereinigten Staaten zeigen wöchentlich starke Rückgänge

US-Erdgas-Futures erlebten ihre längste Serie von wöchentlichen Rückgängen seit 1991, da die Lagerbestände vor dem Winter schneller wuchsen als vorhergesagt. Der November-Kontrakt mit dem frühesten Ablauf fiel auf Wochenbasis um mehr als 20 % und verlor insgesamt mehr als 45 % seines Wertes im Vergleich zu seinem Höhepunkt im August aufgrund des milden Herbstwetters und der erhöhten Produktion. Darüber hinaus reduzierte die Explosion am LNG-Exportterminal Freeport am 8. Juni die Exporte, was sich in einem ungewöhnlich starken Anstieg der Lagerbestände niederschlug. Die Gesamtvorräte stiegen auf 3 Milliarden Kubikfuß, nur 342 % unter dem Fünfjahresdurchschnitt, verglichen mit 5 % im April.

In Europa setzte der Preis des niederländischen Benchmark-Gaskontrakts TTF seinen wochenlangen Rückgang fort und näherte sich irgendwann der Marke von 100 EUR / MWh – ein Niveau, das wir nicht berücksichtigten, bis die Aussichten für die Winternachfrage im Januar geklärt wurden. Es gibt viele Gründe dafür, dass der Spotpreis seit September um mehr als die Hälfte gefallen ist – der offensichtlichste davon ist, dass der Preis niemals 300 EUR / MWh hätte überschreiten dürfen, da es in den sechs Monaten der Schmerzen für die europäischen Verbraucher und die Industrie keine Engpässe gab jemals beobachtet wurden. Weitere Gründe für den Rückgang der Gaspreise sind:

- Die Gasspeicher sind fast voll.

- Sanfter Start in den Herbst verbunden mit einer Reduzierung der Verbraucher- und Industrienachfrage.

- LNG-Tanker stehen im aktuellen Überangebotsmarkt zum Entladen an, was kurzfristig zu einem noch stärkeren Preisverfall führen kann.

- Die Fähigkeit von Russlands Gazprom, Chaos auf dem Markt zu verursachen, wurde erheblich reduziert – nur zwei Pipelines sind derzeit in Betrieb.

- Die Staats- und Regierungschefs der EU vereinbarten, weitere Arbeiten zur Einführung einer Preisobergrenze zur Bewältigung der Energiekrise zu unterstützen.

Das größte Risiko für einen erfolgreichen Übergang durch den kommenden Winter besteht darin, dass sich die Verbraucher auf ihren Lorbeeren ausruhen und angesichts niedrigerer Preise aufhören, die Nachfrage einzuschränken.

Rohöl bleibt innerhalb der Spanne; Fokussierung auf Profite und geringe Lagerbestände an Destillaten

Markt Öl bleibt neutral und zahlreiche Angebots- und Nachfrageunsicherheiten halten die Preise in einer relativ engen Bandbreite. Die leichte Abschwächung in der vergangenen Woche ist erneut mit dem Risiko einer Rezession verbunden, da die US-Zinsen weiterhin schnell steigen. Für Rohöl und verwandte Kraftstoffprodukte besteht jedoch weiterhin das Risiko einer weiteren Angebotseinschränkung in den kommenden Monaten, da die OPEC + das Angebot reduziert und die EU Sanktionen gegen russisches Öl verhängt.

Das eingeschränkte Angebot ist in Form der Terminkurve deutlich sichtbar, wo eine hohe Abschiebung auf dem Ölmarkt weiterhin auf eine solide Nachfrage nach sofort lieferbaren Barrels hinweist. Ein Beispiel dafür ist die Differenz von 5,3 $/Barrel zwischen den Kontrakten vom Dezember 2022 und März 2023, jetzt die größte seit fast zwei Monaten. Hauptfaktor bleibt dabei der Produktmarkt in der nördlichen Hemisphäre, wo die Verknappung von Diesel und Heizöl weiterhin Anlass zur Sorge gibt.

Diese Situation hat sich durch die Entscheidung der OPEC + verschlechtert, die Produktion ab dem nächsten Monat zu drosseln. Während die fortgesetzte Freisetzung von US-Öl (light sweet) aus strategischen Reserven die Benzinproduktion unterstützen wird, werden Produktionskürzungen vorgenommen OPEC + Dazu gehören hauptsächlich Saudi-Arabien, Kuwait und die Vereinigten Arabischen Emirate, also Mittel-/Schwerölproduzenten, aus denen die meisten Destillate hergestellt werden.

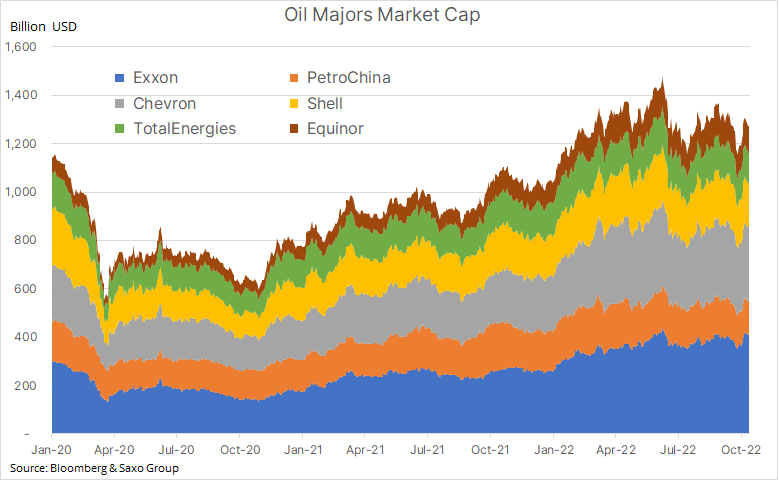

Im Mittelpunkt dieser Woche stehen die vierteljährlichen Gewinnberichte der fünf größten Öl- und Gasunternehmen der westlichen Welt mit einer Marktkapitalisierung von zusammen mehr als 1 Billion US-Dollar. Am Donnerstag werden Shell und TotalEnergies sowie die chinesische PetroChina ihre Ergebnisse präsentieren, während am Freitag - Exxon, Chevron und Equinor. Der Markt erwartet die Nachfrageprognosen der Unternehmen und die Information, ob der wachsende politische Druck, Ausgaben für neue Lieferungen zu tätigen, zu einer Verbesserung der Investitionsbereitschaft führen wird.

Gold hält trotz eines weiteren Anstiegs der US-Anleiherenditen an seiner Unterstützung fest

Gold fiel wöchentlich als Reaktion auf den oben erwähnten Anstieg der US-Anleiherenditen und eine Aufwärtskorrektur der Markterwartungen für den Fed Funds Rate, bevor die Federal Reserve die Zinsen für hoch genug hält, um die Inflation unter Kontrolle zu bringen. Während steigende Renditen weiterhin zahlreiche Probleme für Edelmetalle verursachen werden, ist der Grund, warum Gold es bisher geschafft hat, auf Unterstützungsniveaus zu bleiben (1 USD, Septembertief und ein Rückgang von 617 % von der Rallyelinie 50-2018), höchstwahrscheinlich eine Ausnahme komplizierte geopolitische Lage.

Diese für Gold günstigen Befürchtungen konnten jedoch eine weitere Abwanderung aus goldgedeckten Fonds, die letzte Woche an Fahrt gewonnen hatte, nicht verhindern. Da der Dollar der wichtigste sichere Hafen ist, haben einige Anleger begonnen, Wert am kurzen Ende der US-Renditekurve zu finden, wo zweijährige Anleihen jetzt Renditen von rund 4,6 % bieten.

Mit Blick auf die Zukunft sehen wir keinen Grund, unsere langfristig konstruktive Einschätzung von Gold zu ändern, da die Unterstützung möglicherweise das Risiko eines politischen Fehlers birgt, der das US-Wirtschaftswachstum dämpfen sowie die Dollar- und Anleiherenditen senken könnte. Darüber hinaus befürchten wir, dass die langfristige Inflation höher ausfallen könnte als derzeit vom Markt eingepreist. Wenn es nicht gelingt, die langfristige Inflation auf die Markterwartungen zu senken, kann dies zu einer signifikanten und günstigen Verschiebung für Gold zwischen (steigenden) über Break-Even-Sätzen und (fallenden) Realrenditen führen. Vorerst – bis uns weitere Daten zum Zeitpunkt der Änderung der US-Zinserwartungen vorliegen – dürfte der Edelmetallmarkt in der Defensive bleiben.

Preissenkungen für Baumwolle und Kaffee: Verbraucher schnallen den Gürtel enger

Neben fallenden Preisen Erdgas im Bloomberg Energy Commodity Index verzeichnete auch der Sektor der "weichen" Rohstoffe, angeführt von Baumwolle und Kaffee, Verluste, deren Preise von rationalen Käufen der Verbraucher auf der ganzen Welt abhängen. Baumwolle, die seit Mai um 42 % gefallen ist, kämpft mit einem Nachfrageproblem: In den Vereinigten Staaten, einem ihrer wichtigsten Lieferanten, ist die Exportnachfrage im Vergleich zum Vorjahreszeitraum stark zurückgegangen, insbesondere von wichtigen asiatischen Abnehmern. Adidas und andere Bekleidungshersteller verzeichneten aufgrund der geringeren Verbrauchernachfrage in den wichtigsten westlichen Märkten einen Anstieg der Lagerbestände.

Die gleichen Phänomene wirken sich auch zunehmend auf den Kaffeepreis aus, der es bisher geschafft hat, die meisten Probleme im Zusammenhang mit der wirtschaftlichen Abschwächung unter Bedingungen eines sehr begrenzten Angebots zu überstehen. Der Preis für Arabica-Kaffee fiel jedoch letzte Woche auf den niedrigsten Stand seit 13 Monaten, was auf eine schwächere Nachfrage und geringere Bedenken hinsichtlich des prognostizierten Angebots in Brasilien, dem weltweit größten Exporteur dieses Produkts, zurückzuführen war.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Hinterlasse eine Antwort