– der Preis dieser Kryptowährung ist im Jahr 2024 um das Zwanzigfache gestiegen")

verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

Der Höhepunkt der Fed-Zinsen bedeutet nicht das Ende des starken Dollars

Der US-Dollar wertete stark ab, nachdem der US-VPI-Wert niedriger als erwartet ausfiel, und weitere Rückgänge sind diese Woche möglich, wenn Bidens Gespräche mit Xi einige der taktischen Spannungen lösen. Das Narrativ über die Spitzenzinsen schmälert jedoch immer noch nicht die Einzigartigkeit der Vereinigten Staaten, und die Welle von USD-Kaufaufträgen könnte anhalten, falls sich die Inflations- und Wirtschaftswachstumsraten in anderen Ländern verschlechtern.

Die Stärkung des Yuan könnte an Dynamik gewinnen, da die chinesischen Behörden von Zinssenkungen Abstand nehmen und stattdessen Liquidität injizieren, während AUD und NZD Aufwärtsdynamik zeigen.

USD: Ein niedriger VPI-Wert kann auf einen Höhepunkt der Zinsen hinweisen, aber nicht unbedingt auf eine sanfte Landung

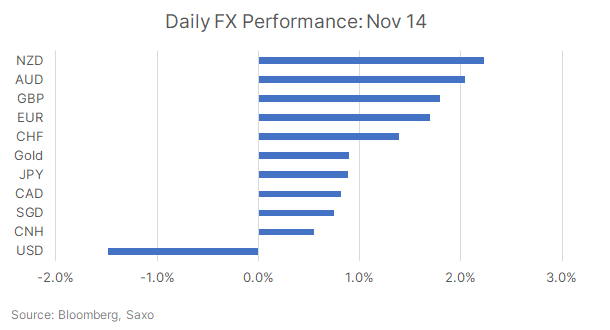

Der US-Dollar wertete um bis zu 1,5 % ab, nachdem gestern Abend in den USA ein schwaches VPI-Gefühl herrschte, wobei der dynamische AUD und der NZD die größten Zuwächse unter den G7-Währungen verzeichneten. Sowohl die Gesamt- als auch die Kerninflation gingen stärker zurück als erwartet. Im Oktober grundlegender CPI-Index M/M blieb unverändert, unter dem prognostizierten Niveau von +0,1 % und +0,4 % im September, während der Indikator im Jahresvergleich von 3,2 % auf 3,7 % fiel, unter den prognostizierten 3,3 %. Der Kern-VPI-Index stieg im Monatsvergleich um 0,2 % – weniger als zuvor und weniger als die erwarteten 0,3 % –, während der Jahresindex um 4,0 % stieg – weniger als zuvor und weniger als die prognostizierten 4,1 %.

Die Benzin- und Autopreise trugen maßgeblich zum Rückgang bei; Auch die Mieteninflation ist wieder auf einen Abwärtstrend zurückgekehrt und könnte zu einer weiteren Desinflation beitragen. Fed-Vertreter versuchten, eine neutrale Haltung beizubehalten und betonten, dass es noch viel zu tun gebe, aber der Markt sei von der Erzählung über die Spitzenzinsen der Fed überzeugt und rechnet nun mit Zinssenkungen von 100 Basispunkten im nächsten Jahr.

Auch wenn wir mit dem Narrativ der Fed zu den Spitzenzinsen übereinstimmen, ist es wichtig, sich zu fragen, was als nächstes kommt. Werden wir nach dem Ende des geldpolitischen Straffungszyklus der Fed eine sanfte Landung der Wirtschaft erleben? Rezession? Die jüngste Reaktion einzelner Marktsegmente – insbesondere der Zuwachs von 6 % bei Regionalbanken und der Anstieg von 2000 % beim Russell 5 Index – lassen darauf schließen, dass der Markt weiterhin auf eine sanfte Landung setzt. In diesem Fall könnte der Dollar schwach bleiben.

Wirtschaftswachstumsdaten werden äußerst wichtig sein, und eine davon, die es wert ist, beobachtet zu werden, sind die gestrigen Einzelhandelsumsätze. Der Konsens prognostiziert negative Einzelhandelsumsätze aufgrund niedriger Benzinpreise und Neuwagenverkäufe. Der Anstieg der Kreditkartenausfälle deutet auch auf einen zunehmenden Rückgang der Verbraucherausgaben hin.

Wenn der Markt auf eine Rezession zusteuert, könnte der Dollar als sichere Anlage wieder attraktiver werden. Hervorzuheben ist auch, dass die Konjunkturabschwächung in den Vereinigten Staaten an sich nicht bedeutet, dass die Geschichte des amerikanischen Exzeptionalismus zu Ende geht. Für den Fall, dass andere Volkswirtschaften wie der Euroraum oder das Vereinigte Königreich schneller schwächeln als die Vereinigten Staaten, insbesondere aufgrund ihrer größeren Abhängigkeit von volatilen Zinssätzen und Energiepreisen, könnten die Erwartungen an eine Lockerung der US-Geldpolitik relativ gesehen bestehen bleiben. was weiterhin USD-Unterstützung bieten wird.

Das wichtigste Ereignis dieser Woche werden jedoch die Gespräche zwischen Biden und Xi sein, bei denen ein versöhnlicher Ton zu einer noch weiteren Schwächung des Dollars beitragen könnte. Es besteht immer noch die Gefahr einer Aussetzung der Arbeit der US-Regierung, diese ist jedoch aufgrund der Verabschiedung des Gesetzentwurfs zur vorübergehenden Finanzierung durch das Repräsentantenhaus vorerst begrenzt.

Schlussfolgerungen für den Markt

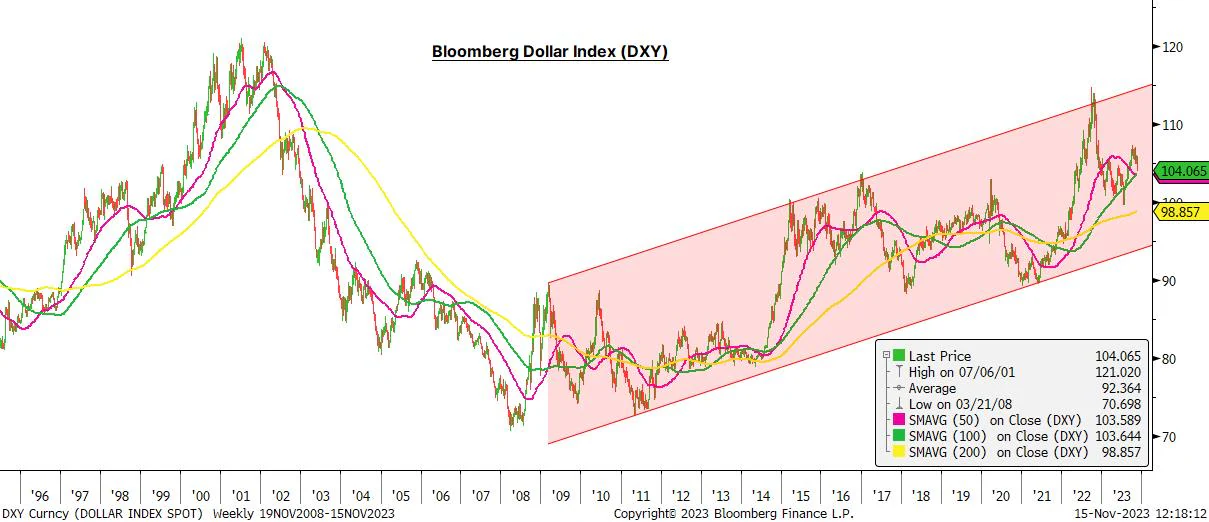

DXY testet die Marke von 104, die, wenn sie durchbrochen wird, den Weg für den gleitenden Zweihundert-Tage-Durchschnitt bei 103,61 ebnet, aber ein Durchbruch des 0,618-Retracements bei 102,546 könnte notwendig sein, um den Abwärtstrend zu bestätigen. Der Dollar bleibt vorerst eine selektive Kaufoption bei leichten Rückgängen, da sich die Erwartungen einer sanften Landung als zu optimistisch erweisen könnten.

CNH: Günstige Bedingungen für eine Stärkung

Die Verbesserung der Aktivitätsdaten in China verläuft langsam und wird von der Schwäche im Immobiliensektor überschattet. Die Industrieproduktion stieg im Oktober um 4,6 % im Jahresvergleich, verglichen mit 4,5 % im September und dem prognostizierten Wert, während die Einzelhandelsumsätze im Jahresvergleich um 7,6 % stiegen, verglichen mit 5,5 % im September. Allerdings enttäuschten die Immobilieninvestitionen erneut und erreichten im Jahresvergleich ein Minus von 9,3 %, verglichen mit den erwarteten -9,1 %.

Dennoch hat der Yuan dank des schwächelnden US-Dollars deutlich an Wert gewonnen, und die Bemühungen der chinesischen Behörden, trotz der hohen US-Dollar-Volatilität in den letzten Wochen starre Wechselkurse beizubehalten, tragen endlich Früchte. Darüber hinaus hat die People's Bank of China heute Morgen im Rahmen ihrer mittelfristigen Kreditfazilität eine große Operation im Wert von 1 Milliarden CNY durchgeführt und damit eine massive Nettoliquiditätszufuhr von 450 Milliarden CNY bereitgestellt. Die Zuführung war die höchste seit sieben Jahren und könnte bedeuten, dass die Wahrscheinlichkeit einer bevorstehenden Reduzierung der Mindestreservepflicht geringer ist, da die Behörden zögern, mehr Druck auf den Yuan auszuüben. Es gab unbestätigte Informationen, dass China plant, 600 Billion CNY bereitzustellen, um die Modernisierung „städtischer Dörfer“ und ein Programm für bezahlbaren Wohnraum kostengünstig zu finanzieren, was die Marktstimmung verbesserte.

Die Gespräche zwischen Biden und Xi werden im Mittelpunkt stehen, wobei trotz verbleibender strategischer Differenzen ein versöhnlicher Ton erwartet wird. Dies könnte weitere positive Auswirkungen auf den Yuan haben. Der USD/CNH-Kurs schloss unter dem gleitenden 7,25-Tage-Durchschnitt und wurde auf den asiatischen Märkten unter 7,2124 gehandelt. Die nächste wichtige Unterstützung liegt bei 0,618, also einem Retracement von XNUMX.

Schlussfolgerungen für den Markt

Die People's Bank of China wird wahrscheinlich weiterhin hart daran arbeiten, eine Abwertung des Yuan zu verhindern, eine Rückkehr auf 7,10 muss jedoch auf Zinssenkungen der Fed warten.

Antipoden: NZD bricht höher aus, AUD könnte durch Beschäftigungsdaten weiteren Auftrieb erhalten

Währungen mit hohem Beta reagierten am stärksten auf die Erzählung über die Spitzenzinsen der Fed und gewannen weiter an Dynamik. Paar NZD / USD erholte sich über dem psychologischen Niveau und dem gleitenden 0,60-Tage-Durchschnitt bei 0,65, während das AUD/USD-Paar auf 130 zulegte. Chinas Liquiditätsspritzen trugen auch zur Stützung ausländischer Währungen bei, wobei die Eisenerzpreise aufgrund von Berichten über eine steigende Stahlnachfrage im Reich der Mitte zum ersten Mal seit März die XNUMX-Dollar-Marke erreichten. Die Wachstumserwartungen für diese Währungen sind zurückgekehrt und könnten anhalten, bis sich die Sorgen über das globale Wirtschaftswachstum verstärken.

Auch die jüngste Zinserhöhung der RBA trug trotz ihrer wohlwollenden Rhetorik zum AUD-Wachstum bei. Die restriktiven Kommentare könnten jedoch wieder zunehmen. Der heute Morgen veröffentlichte Lohnpreisindex für das dritte Quartal lag bei 4,0 % gegenüber dem Vorjahr, verglichen mit 3,6 % im Vorquartal und erreichte damit den Höchststand der RBA-Prognose. Die Märkte preisen derzeit eine 50-prozentige Wahrscheinlichkeit einer weiteren RBA-Zinserhöhung ein, und das wichtigste Ereignis wird nun die Veröffentlichung der Beschäftigungsdaten am Donnerstag sein.

Schlussfolgerungen für den Markt

Das Narrativ der Spitzenzinsen könnte die Stärke von AUD und NZD unterstützen, bis sich die Sorgen über das globale Wirtschaftswachstum verstärken. Das NZD/USD-Paar könnte die Höchststände von Anfang Oktober bei 0,6056 erneut testen, während das AUD/USD-Paar bei 0,6524 auf einen unmittelbaren Widerstand stößt.

Über den Autor

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Charu Chanana, Marktstratege in der Niederlassung Singapur Saxo Bank. Sie verfügt über mehr als 10 Jahre Erfahrung in den Finanzmärkten, zuletzt als Lead Asia Economist in Continuum Economics, wo sie sich mit makroökonomischen Analysen asiatischer Schwellenländer mit Fokus auf Indien und Südostasien befasste. Sie ist versiert in der Analyse und Überwachung der Auswirkungen inländischer und externer makroökonomischer Schocks auf die Region. Sie wird häufig in Zeitungsartikeln zitiert und erscheint regelmäßig bei CNBC, Bloomberg TV, Channel News Asia und den Business-Radiosendern Singapurs.

Hinterlasse eine Antwort