Die Getreidepreise fallen, Industriemetalle legen zu und warten auf einen Impuls aus China

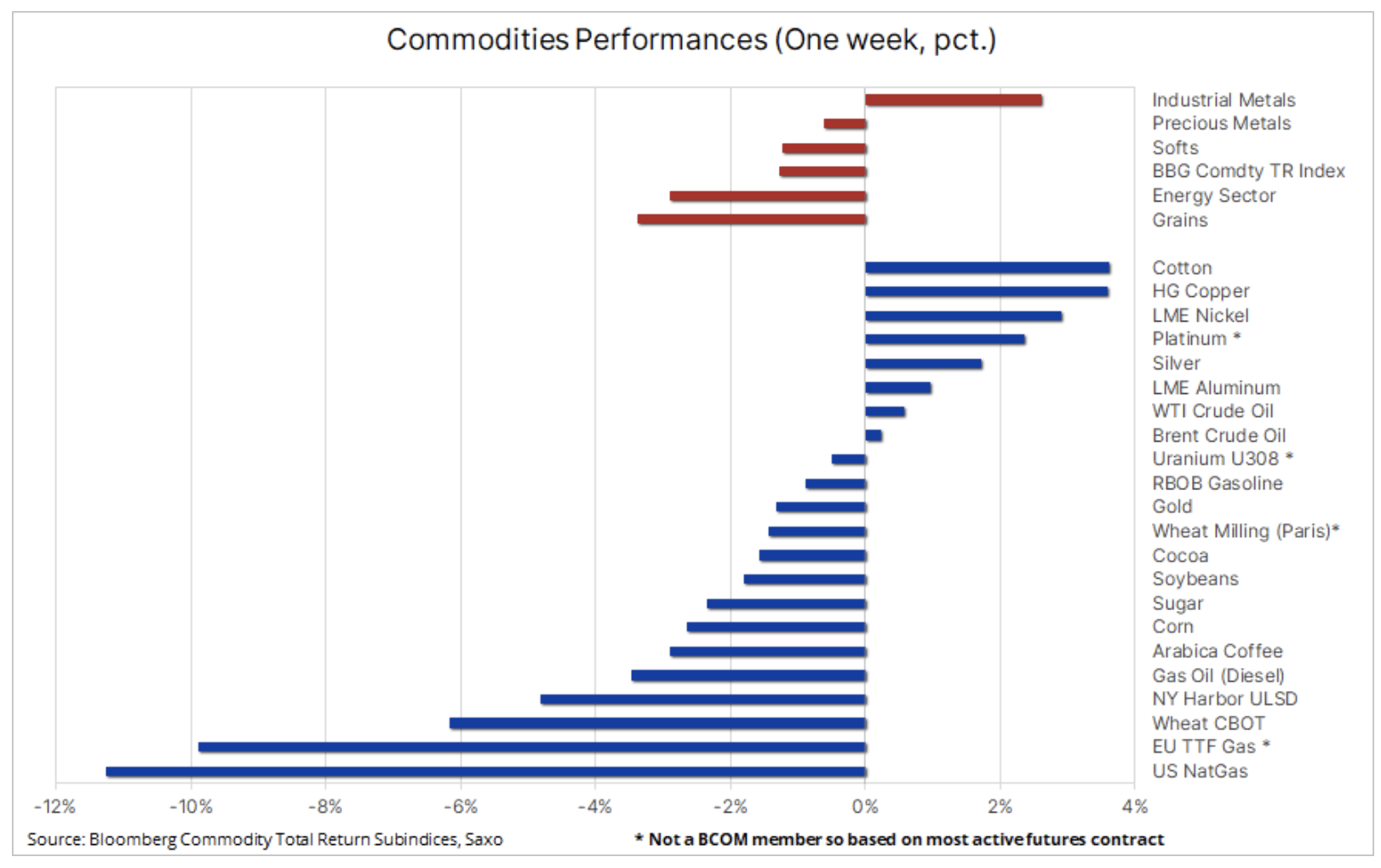

Die Rohstoffmärkte fielen letzte Woche erneut, wobei alle Sektoren mit Ausnahme der Industriemetalle aufgrund des großen Angebots, der moderaten Temperaturen und der geringeren Risikobereitschaft an Wert verloren, nachdem Händler eine weitere Verzögerung der ersten US-Zinssenkung eingepreist hatten. Insgesamt sank der Bloomberg Commodity Total Return Index, der in den letzten zwei Monaten in einer relativ engen Bandbreite blieb, um etwa 1,3 %, und die Verluste im Jahresvergleich weiteten sich auf 2,4 % aus. Dies gilt jedoch nicht für diejenigen, die unter Druck stehen Erdgas, deren Jahresnotierungen nahezu unverändert blieben.

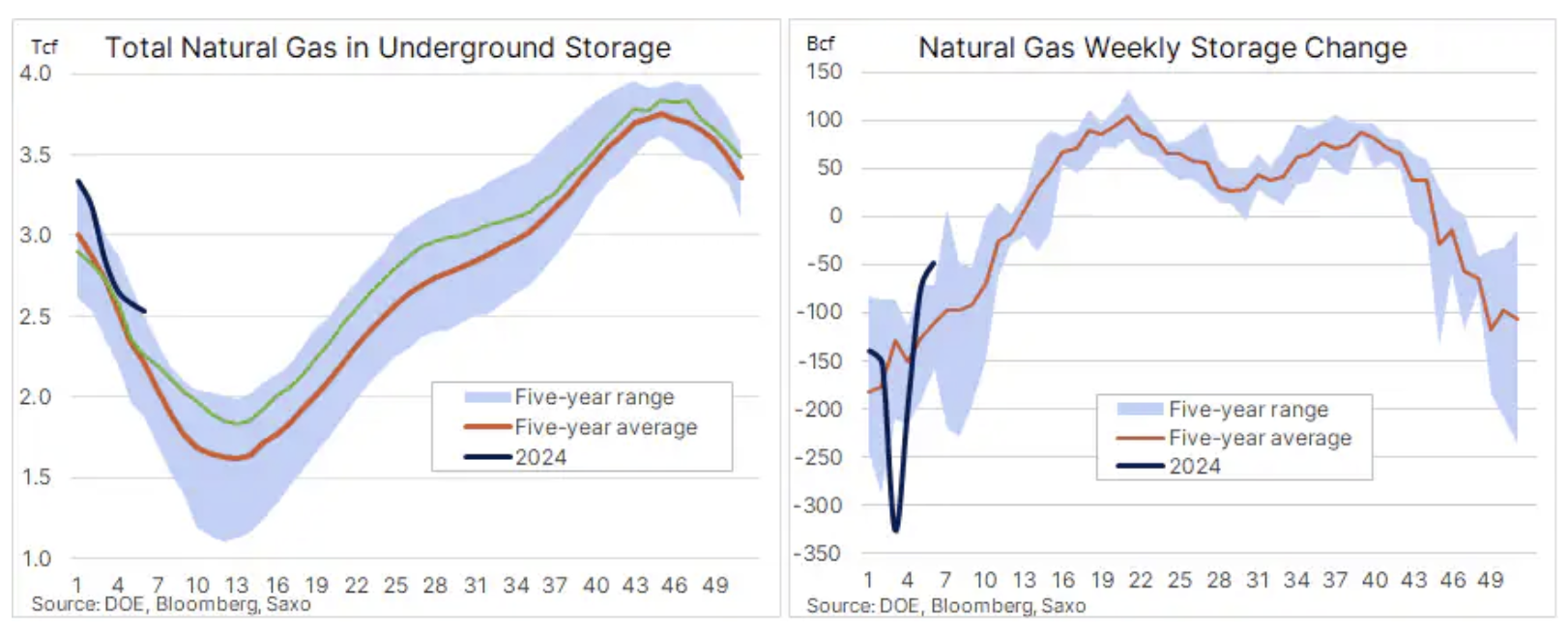

Auf individueller Ebene drückt der milde Winter in der nördlichen Hemisphäre weiterhin auf die Erdgaspreise, insbesondere in den Vereinigten Staaten, wo der Preis des Gas-Futures-Kontrakts Henry Hub letzte Woche um mehr als 11 % auf das zuletzt während der Covid-Shutdowns verzeichnete Niveau fiel im Jahr 2020. Dieser Vertrag verlor weiter an Wert, nachdem die EIA berichtete, dass die wöchentliche Lagerauslastung nur 49 Milliarden Kubikfuß betrug, etwa 100 Milliarden Kubikfuß weniger als der Durchschnitt der letzten fünf Jahre, und da die Winternachfrage den Überschuss langfristig verlangsamte Durchschnitt auf 15,9 % gestiegen; Dadurch sind vor der Füllsaison, die meist etwa im April beginnt, noch große Gasreserven in Untergrundspeichern vorhanden.

Der größte Negativsektor in diesem Jahr ist weiterhin der Getreidesektor, der im vergangenen Jahr mehr als 22 % verloren hat, und letzte Woche fielen die Preise für Mais und Sojabohnen auf den niedrigsten Stand seit drei Jahren, womit sich der Rückgang nach Angaben des US-Landwirtschaftsministeriums noch verlängerte Während des jährlichen Forecasts Forum präsentierte er Prognosen für US-Anpflanzungen im Jahr 2024 und Bestände am Ende der Saison 2024/25. Trotz geringerer Flächenzuteilungen für Mais und Weizen zeigte der Bericht einen starken Anstieg der Endbestände für alle drei Hauptkulturen aufgrund der zunehmenden Konkurrenz aus Südamerika um Mais- und Sojabohnenexporte nach China sowie der Prognose außergewöhnlich großer Weizenernten in Russland und Europa in der kommenden Saison. Es wird erwartet, dass die US-Sojabohnenvorräte um 38 % auf ein Fünfjahreshoch steigen, die Maisvorräte um 16,6 % auf den höchsten Stand seit 1988 steigen und die Weizenvorräte um 16,9 % auf ein Vierjahreshoch steigen. Insgesamt fiel der Bloomberg Grains Index auf sein jüngstes Dreijahrestief, mit Verlusten im Jahresvergleich von 32 % bei Weizen, 26,5 % bei Mais und 9 % bei Sojabohnen.

WisdomTree Grains, ein UCITS-zugelassener Exchange Traded Commodity (ETC), der den Bloomberg Grains Subindex Total Return überwacht, aufgeschlüsselt nach Sojabohnen (36,5 %), Mais (35,2 %, CBT-Weizen (17,3 %) und KCB-Weizen (11 %).

Die Situation im Metallsektor war gemischt: Gold schwächte sich aufgrund der über den Erwartungen liegenden US-Inflationswerte ab, legte jedoch etwas zu, nachdem die Einzelhandelsumsätze hinter den Erwartungen zurückblieben. Unterdessen erzielte Silber seine beste Performance gegenüber Gold seit Dezember, unterstützt durch eine starke Erholung im Industriemetallsektor im Vorfeld der Wiedereröffnung der Märkte in China nach den ausgedehnten chinesischen Neujahrsfeierlichkeiten.

Ohne Erdgas war der Rest des Energiesektors gemischt, wobei die jüngsten starken Zuwächse bei Futures auf raffinierte Kraftstoffe leicht nachließen, während Rohöl auf Wochenbasis nahezu unverändert blieb, sich aber immer noch näher am oberen Ende einer relativ engen Spanne bewegte ist dieses Jahr bisher geblieben. Wir gehen weiterhin davon aus, dass der Preis für Brent-Rohöl voraussichtlich im Bereich von etwa 80 US-Dollar pro Barrel bleiben wird, während der Preis für WTI-Rohöl bei etwa 76 US-Dollar bleiben wird, vorausgesetzt, dass die geopolitische Risikoprämie in den USA nicht steigt Es besteht ein begrenztes Risiko einer Ausbreitung der aktuellen Krise auf andere Länder, den Nahen Osten und wichtige Produktionsgebiete, während weitere Produktionskürzungen der OPEC+ und eine allgemeine Verbesserung der Risikobereitschaft mit dem Herannahen des US-Zinszyklus für Unterstützung sorgen werden.

Trotz der jüngsten Probleme bleibt unser optimistischer Ausblick für Gold und Silber unverändert

Wir bleiben bei optimistischen Prognosen für Gold i SilberAllerdings dürften beide Metalle, wie wir in den letzten Monaten wiederholt hervorgehoben haben, unverändert bleiben, bis wir mehr über zukünftige Zinssenkungen in den Vereinigten Staaten wissen. Bis zur ersten Zinssenkung ist der Markt möglicherweise etwas zu optimistisch und erhöht die Erwartungen hinsichtlich einer Zinssenkung auf ein Niveau, das eine Preiskorrektur auslöst. In diesem Zusammenhang wird die kurzfristige Richtung der Gold- und Silberpreise weiterhin von eingehenden Wirtschaftsdaten und deren Auswirkungen auf den Dollar, die Renditen sowie der Erwartung von Zinssenkungen bestimmt.

Ein Schlüsselfaktor bleibt der kurzfristige Zinsmarkt, der von mehr als sechs Senkungen der US-Zinsen um 25 Basispunkte in diesem Jahr auf weniger als vier Senkungen eingepreist hat, während sich das erwartete Datum der ersten Senkung verschoben hat Juni, was möglicherweise ein sehr enges Zeitfenster für Zinssenkungen lässt. Dies basiert auf der Annahme, dass das FOMC die Zinsen rund um die US-Präsidentschaftswahl im November wahrscheinlich nicht senken wird, um Vorwürfe der Bevorzugung des amtierenden Präsidenten zu vermeiden.

Nachdem der Markt die wichtige Unterstützung im USD-Bereich 2005–2010 unterschritten hat, befindet er sich nun in einem Kampf zwischen dem Verkauf kurzfristiger, auf Dynamik basierender Strategien und der anhaltenden physischen Nachfrage – die einen weichen Markttiefpunkt unterstützt – vor allem seitens der Zentralbanken und Privatanleger im Nahen Osten, in Indien, aber auch in Form der chinesischen Mittelschicht, die ihr Vermögen zu sichern versucht, das aufgrund der Immobilienkrise schrumpft und auch der Aktienmarkt eines der schlechtesten Ergebnisse der Welt erzielt wie der schwächelnde Yuan. Im Vorfeld der dieswöchigen chinesischen Neujahrsfeierlichkeiten Weltgoldrat berichtete, dass Chinas Großhandelsnachfrage nach Gold im Januar mit 271 Tonnen die höchste seit Beginn der Aufzeichnungen war, während die People's Bank of China im Januar ihren 15. Goldkauf in Folge ankündigte und die Goldreserven um 10 Tonnen auf insgesamt 2 Tonnen erhöhte.

Die Tatsache, dass Silber in einer so schwachen Woche besser abschnitt als Gold, unterstreicht seine Doppelrolle als Anlage- und Industriemetall. Die Stärkung der Industriemetalle trug nicht nur dazu bei, dass Silber nicht unter die wichtige Unterstützungsmarke von rund 22 US-Dollar pro Unze fiel, sondern unterstützte auch eine starke Short-Covering-Erholung, die dazu geführt hat, dass das Gold/Silber-Verhältnis von einem jüngsten Höchststand von rund 92 Unzen Silber auf eins gesunken ist Die Unze Gold fiel auf den Dezember-Tiefststand von etwa 87 Unzen Silber pro Unze Gold.

Kurzfristig muss Gold die Unterstützung im Bereich von 2 US-Dollar wiederherstellen, während Silber auf die Wiedereröffnung der chinesischen Märkte nächste Woche wartet, um zu sehen, ob der Industriemetallsektor von den jüngsten Gewinnen profitieren kann, um den Versuch von Silber zu unterstützen, den wichtigen Widerstand bei 000 zu überwinden. 23,32 US-Dollar – der Höchststand Ende Januar – sowie ein gleitender XNUMX-Tage-Durchschnitt.

Industriemetalle zählen auf Unterstützung nach der Wiedereröffnung des chinesischen Marktes

Wie bereits erwähnt, erlebte der Industriemetallsektor in einer Woche eine starke Erholung, in der der Bloomberg Industrial Metal Index zunächst auf sein Tief im September 2022 fiel, bevor er aufgrund des wachsenden Optimismus im Vorfeld der Wiedereröffnung der chinesischen Märkte nach den ausgedehnten Feierlichkeiten wieder anstieg. Chinesisches Neujahr. Es wird erwartet, dass der Bau im größten Metallverbrauchsland der Welt in den kommenden Wochen an Fahrt gewinnt und das saisonale Winterflaute endet. Derzeit ist die Erholung größtenteils darauf zurückzuführen, dass spekulative Anleger ihre Leerverkaufspositionen abdeckten, insbesondere bei HG-Kupfer-Futures, wo Hedgefonds und CTAs ihre Netto-Leerverkaufsposition in der Woche bis zum 6. Februar versechsfachten und auf 20 Kontrakte kamen.

Insgesamt bewegt sich Kupfer weiterhin innerhalb einer Bandbreite, wobei die Wachstumssorgen in China durch Spekulationen ausgeglichen werden, dass die chinesische Regierung umfassendere Maßnahmen ergreifen wird, um die schwächelnde Wirtschaft zu stützen, sowie durch die Aussicht auf strengere Marktprognosen, da der grüne Übergang weiter an Fahrt gewinnt und die Bergbauunternehmen weiter voranschreiten niedrigere Produktionsprognosen aufgrund zunehmend schwieriger auszubeutender Lagerstätten, steigender Kosten, Wasserbeschränkungen und einer verstärkten Prüfung neuer Genehmigungen.

Zum aktuellen Preis von etwa 3,80 US-Dollar beträgt der Terminkontrakt für Kupfer HG liegt nahe der Mitte der Spanne zwischen dem Tiefststand von 2022 USD pro Pfund im Juli 3,13 und dem Höchststand von 2023 USD pro Pfund im Januar 4,355. Wir gehen davon aus, dass dieser Seitwärtstrend anhält, bis die erwarteten Angebotsengpässe insbesondere in der zweiten Jahreshälfte deutlicher werden.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.