verzeichnen den größten täglichen Mittelabfluss in der Geschichte")

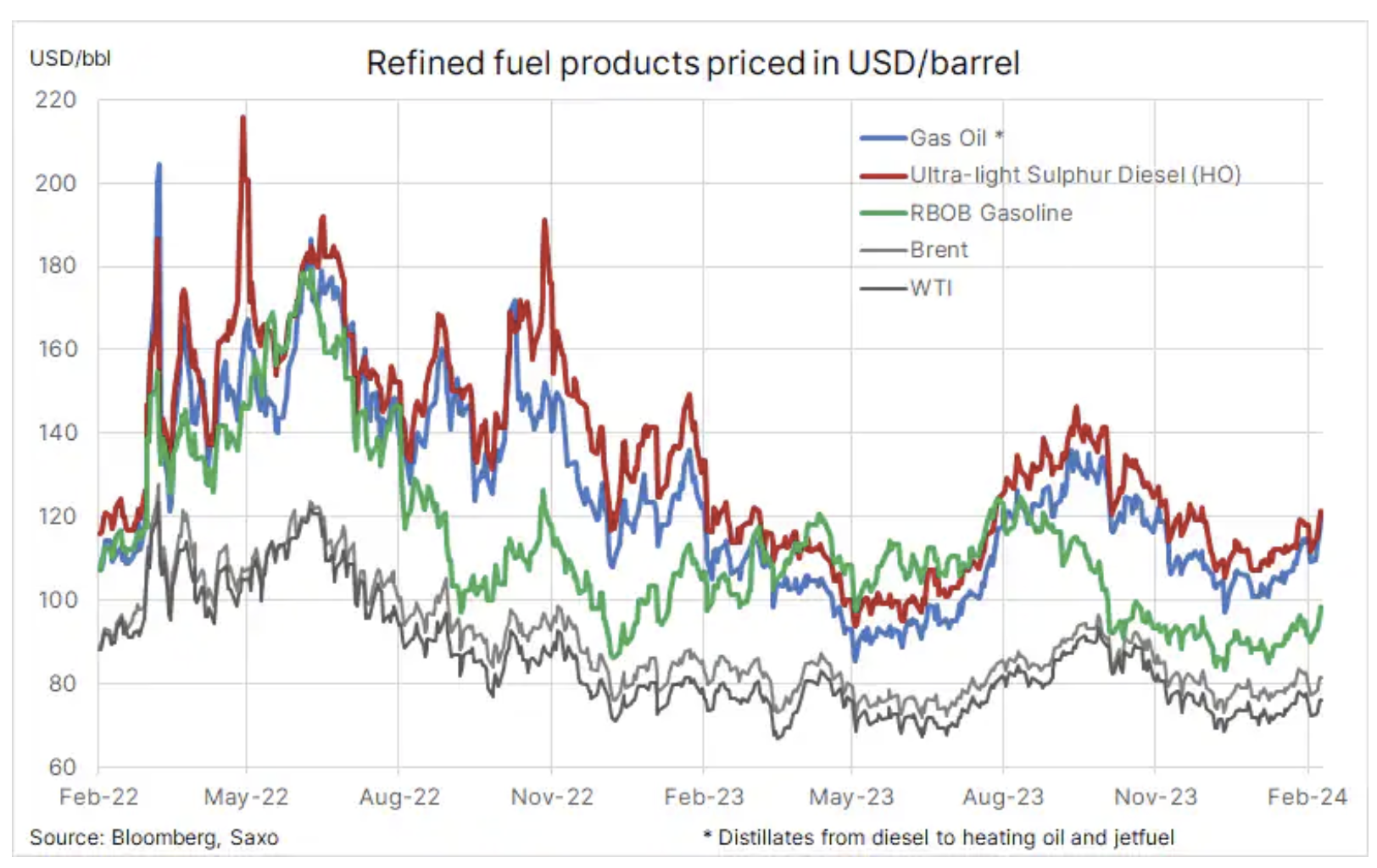

Der Anstieg der Preise für raffinierte Produkte treibt die Ölpreise in die Höhe

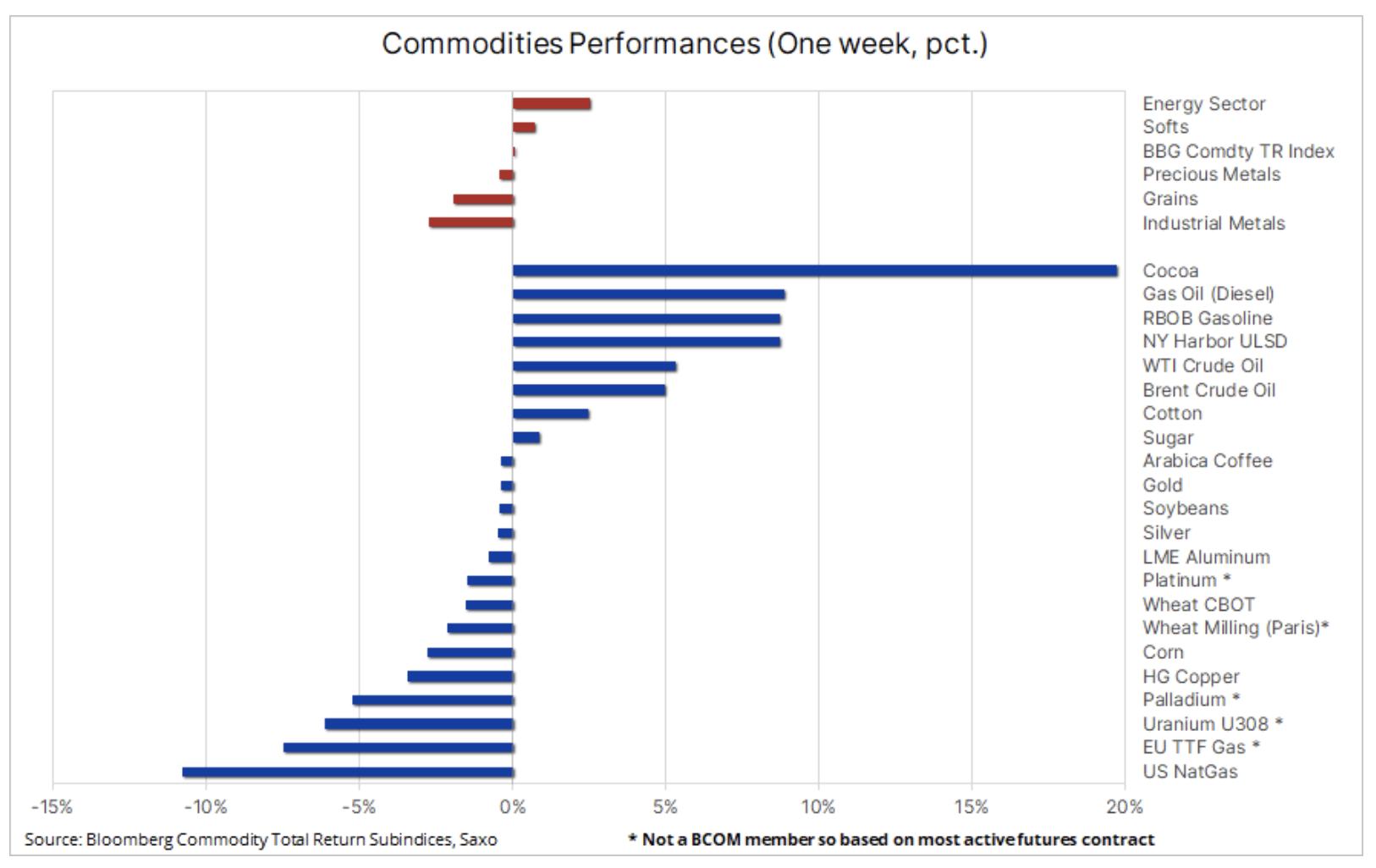

Der Rohstoffsektor bewegt sich weiterhin in einer Spanne, wobei der Bloomberg Commodity Index seit Mitte Dezember in einer engen Spanne von 3,5 % verharrt. In diesem Zeitraum glichen starke Anstiege der Preise für Agrargüter und Energie die Verluste bei Industriemetallen und Getreide aus. Den Märkten fiel es schwer, eine Richtung zu finden, und Chinas jüngster Versuch, seine angeschlagene Wirtschaft zu stützen, hatte nur begrenzte Wirkung. Gleichzeitig bleiben die Hoffnungen auf einen Waffenstillstand im Gazastreifen gering, was die Besorgnis über die Stabilität im Nahen Osten verstärkt, wo von Iran unterstützte Rebellen in der gesamten Region weiterhin sehr aktiv sind – vor allem im Roten Meer, wo weiterhin Angriffe auf Handelsschiffe stattfinden . Die jüngsten Ereignisse haben auch zu einem Anstieg der Preise für raffinierte Produkte geführt, wobei Diesel und Benzin letzte Woche zu den Futures-Märkten mit der besten Wertentwicklung zählten.

Darüber hinaus besteht die Aussicht auf eine Zinssenkung durch die USA im März Federal Reserve hat de facto aufgehört zu existieren, da die US-Wirtschaftsdaten weiterhin positiv überraschen und den Markt dazu zwingen, seine Herangehensweise an den Zeitpunkt, das Tempo und den Umfang künftiger Zinssenkungen zu ändern.

Insgesamt blieb der Bloomberg Commodity Total Return (BCOMTR) Index, der einen Korb von 24 wichtigen Rohstoff-Futures, unterteilt in Energie, Metalle und Agrarprodukte, überwacht, auf Wochenbasis nahezu unverändert und ging auf Jahresbasis um etwa 1,5 % zurück. Abgesehen von Kakao, der seinen parabolischen Anstieg fortsetzte, waren auch starke Zuwächse auf dem Markt für raffinierte Produkte zu verzeichnen, da Treibstoffladungen das Rote Meer umgehen, wodurch sich die Seetransporte um Millionen Barrel verlängern und die kurzfristige Verfügbarkeit verringert wird.

Erdgas unter Druck durch große Vorräte und milden Winter

Am Ende der Tabelle stehen: Erdgas-Futures in den Vereinigten Staaten und in Europa, unter ständigem Druck durch milde Winter und hohe Produktion. US-Erdgas erreichte diese Woche den niedrigsten Preis seit September 2020, wobei der Preis des Henry-Hub-Gasvertrags unter 2 US-Dollar pro MMBtu fiel, da wärmere Temperaturen die Nachfrage nach Heizung verringern und gleichzeitig die Geschwindigkeit der Freigabe von Vorräten verlangsamen. Der letzte wöchentliche Bericht über die Bestandsveränderung zeigte einen Rückgang von nur 75 Milliarden Kubikfuß, viel weniger als der Fünfjahresdurchschnitt für denselben Zeitraum von 193 Milliarden Kubikfuß. In Europa fiel der Benchmark-TTF-Vertrag um 7 % auf 27 EUR/MWh (8,53 $/MMBtu), was auf die schwächere Winterwärmenachfrage, die hohe Windproduktion und den moderaten Industriegasverbrauch zurückzuführen ist.

Erholung am Ölmarkt, unterstützt durch steigende Preise für raffinierte Produkte und die Situation im Nahen Osten

Die Ölpreise schwanken weiterhin und bleiben im Großen und Ganzen in einer Schwankungsbreite. Den größten Einfluss auf die Richtung haben Bedenken hinsichtlich der wechselnden Nachfrage, die die Preise nach unten ziehen, sowie Unterstützung durch das noch nicht bestehende und begrenzte Risiko von Versorgungsunterbrechungen im Nahen Osten und in der OPEC Maßnahmen zur Unterstützung höherer Preise. Die Kombination dieser Faktoren hat in den letzten Monaten zu einem schwierigen Handelsumfeld geführt, in dem spekulative Händler wiederholt an der Richtungsvorgabe scheiterten und sie gezwungen waren, sowohl Long- als auch Short-Positionen regelmäßig anzupassen, was zu Bewegungen führte, die nicht unbedingt durch die Fundamentaldaten gestützt wurden.

Aus allgemeiner Sicht vertreten wir die Ansicht, dass Brent- und WTI-Ölpreise Die Ölpreise im ersten Quartal dürften innerhalb der Spanne bleiben – etwa 80 USD bzw. 75 USD pro Barrel –, aber das Risiko von Störungen, OPEC+-Produktionskürzungen, einem schrumpfenden Angebot auf dem Markt für raffinierte Produkte und bevorstehenden Zinssenkungen könnte das Risiko-Ertrags-Verhältnis leicht beeinträchtigen wird steigen. Während sich Rohöl weiterhin innerhalb der Preisspanne bewegt, zeigt der Markt für Kraftstoffprodukte eine gewisse Stärke und die Crack-Spreads weiten sich weiter aus. Dies gilt insbesondere für die Dieselpreise, was durch die Tatsache gestützt wird, dass die weltweiten Lagerbestände unter den saisonalen Durchschnitt gefallen sind. Die Versorgung mit Destillaten, darunter Diesel, Kerosin und Heizöl, wurde durch verringerte Lieferungen aus Russland infolge ukrainischer Angriffe auf russische Raffinerieinfrastruktur und Huthi-Angriffe auf Handelsschiffe im Roten Meer und im Golf von Aden unterbrochen.

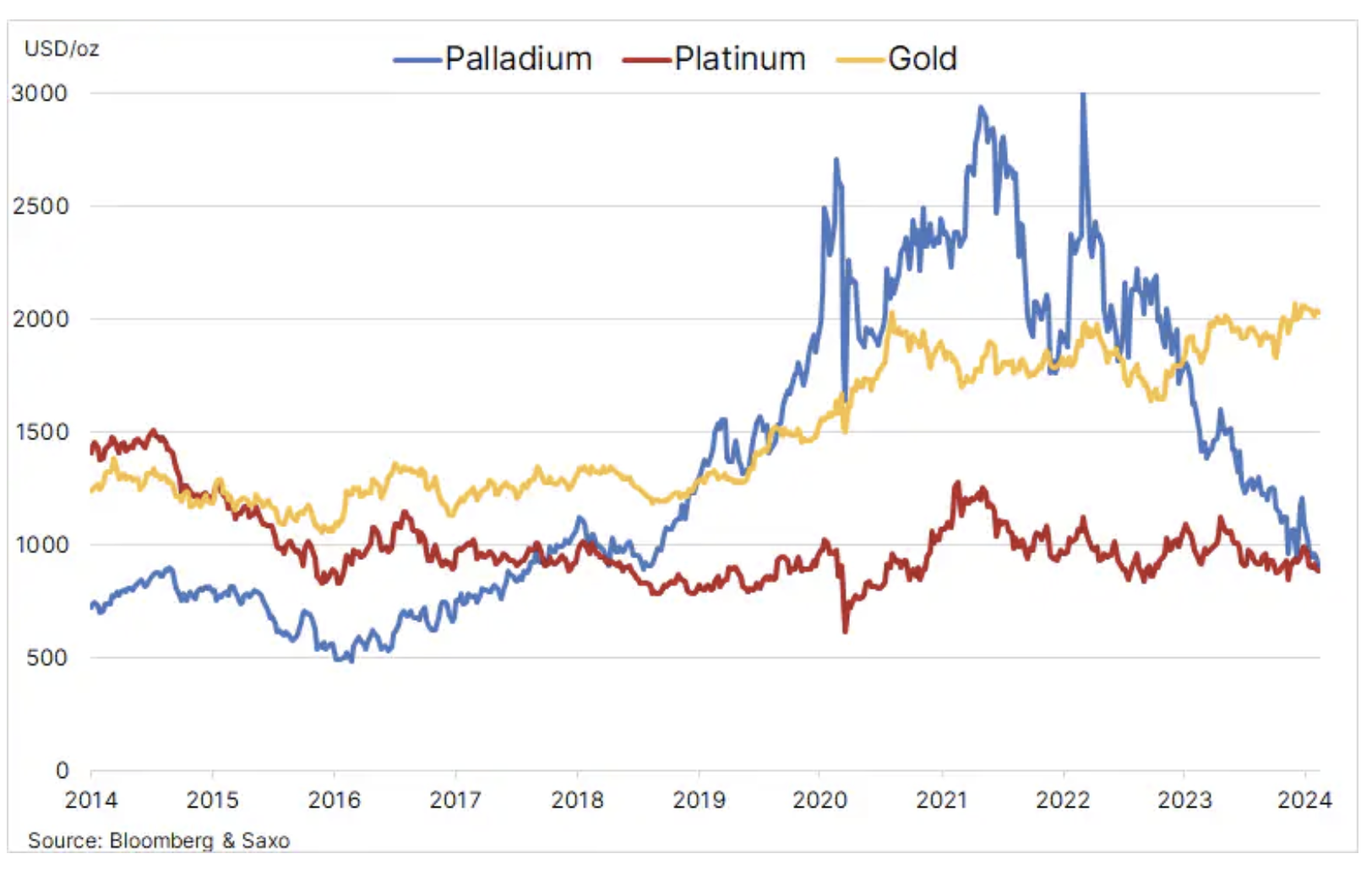

Zum ersten Mal seit fünf Jahren übersteigt der Platinpreis kurzzeitig den Palladiumpreis

Palladiumpreis, der im vergangenen Jahr um 44 % gefallen ist, erreichte letzte Woche mit 2018 US-Dollar seinen Tiefststand im August 880, wobei die schleppende Nachfrage zu weiteren spekulativen Verkäufen durch Hedgefonds führte. Trotz eines deutlichen Rückgangs im letzten Jahr haben Preiserhöhungen in den Jahren 2018–2022 dazu geführt, dass der Automobilsektor Palladium in Autokatalysatoren durch billigeres Platin ersetzt. Die Verbreitung von Elektroautos, die die Nachfrage nach Dieselfahrzeugen verringert, hat die Aussichten für das Metall weiter verschlechtert, zusammen mit anderen Metallen, die hauptsächlich in Südafrika und Russland abgebaut werden, wodurch die Fähigkeit der Produzenten eingeschränkt wird, die Palladiumproduktion zu reduzieren, obwohl die Preise unter die Kosten fallen.

Gleichzeitig Platinpreis In den letzten zwölf Monaten ist er um ca. 5 % gesunken und neben der oben erwähnten Unterstützung durch die Automobilindustrie ist auch die Verwendung dieses Metalls in der Schmuckherstellung, als Anlagemetall über börsengehandelte Fonds (ETFs). ) und in anderen Branchen hat ebenfalls zur Stärkung beigetragen. Diese Faktoren trugen dazu bei, hinderten Platin jedoch nicht daran, einen Rekordabschlag gegenüber Gold von rund 1 US-Dollar pro Unze zu erreichen. Insgesamt ist der Preisunterschied zwischen den beiden Platingruppenmetallen erstmals seit fünf Jahren auf Null gesunken.

Gold in einer Sackgasse zwischen physischer Nachfrage und „Papier“-Verkäufen

Wir bleiben bei einer optimistischen Prognose für Gold i Silber, aber vorerst dürften beide Metalle innerhalb einer Spanne bleiben, bis wir den Zeitpunkt, das Tempo und das Ausmaß künftiger US-Zinssenkungen besser verstehen. Bis zur ersten Zinssenkung ist der Markt möglicherweise etwas zu optimistisch und erhöht die Erwartungen hinsichtlich einer Zinssenkung auf ein Niveau, das eine Preiskorrektur auslöst. In diesem Zusammenhang wird die kurzfristige Richtung der Gold- und Silberpreise weiterhin von eingehenden Wirtschaftsdaten und deren Auswirkungen auf den Dollar, die Renditen sowie der Erwartung von Zinssenkungen bestimmt.

Die Kombination aus Vorsicht der Fed und den jüngsten starken Wirtschaftsdaten hat dazu geführt, dass der Markt für kurzfristige Zinssätze nicht mehr als sechs US-Zinssenkungen um 25 Basispunkte in diesem Jahr eingepreist hat, sondern weniger als fünf, wobei die erste Senkung im März erwartet wird 20 Treffen fallen unter 20 %. All dies verdeutlicht, wie volatil die Märkte im Vorfeld von Änderungen in der Geldpolitik sein können.

Die Tatsache, dass Gold trotz eines stärkeren Dollars, steigender Anleiherenditen und geringerer Erwartungen einer Zinssenkung im Jahresvergleich „nur“ um etwa 2,5 % fiel, war wahrscheinlich das Ergebnis geopolitischer Bedenken im Zusammenhang mit den Spannungen im Nahen Osten und vor allem , anhaltend starke Nachfrage nach physischem Gold seitens der Zentralbanken und der chinesischen Mittelschicht, die aufgrund der Immobilienkrise und einiger der weltweit schlechtesten Aktienmarktentwicklungen sowie eines schwächelnden Yuan ihr Vermögen schützen wollen. Darüber hinaus hat der Markt sogenannte „Papierverkäufe“ verkraftet: Die ETF-Abflüsse beliefen sich im Jahresvergleich auf 60 Tonnen, und Hedgefonds verkauften im vergangenen Monat fast 200 Tonnen auf dem Terminmarkt.

Wie Sie in der folgenden Grafik sehen können, scheint der Goldmarkt zunehmend zu stagnieren, wobei die physische Nachfrage der Zentralbanken und die Einzelhandelsnachfrage in China und Indien sowie Sorgen über die Situation im Nahen Osten für einen weichen Boden um die 2-Marke sorgen US DOLLAR. Ein Durchbruch über 000 US-Dollar scheint schwierig zu erreichen, bis wir eine bessere Vorstellung vom Zeitpunkt, Tempo und Ausmaß der bevorstehenden US-Zinssenkungen haben. Die Tatsache, dass sich sowohl Gold als auch Silber nach einer Welle algorithmischer Verkäufe als Reaktion auf die besser als erwartet ausgefallenen Daten zu den US-Arbeitslosenansprüchen am Donnerstag erholten, deutet darauf hin, dass die zugrunde liegende Marktnachfrage weiterhin stark ist.

Weiterer parabolischer Anstieg der Kakaopreise aufgrund von Engpässen bei den Schokoladenproduzenten

Kakao-Futures setzten letzte Woche ihren parabolischen Anstieg fort und legten um bis zu 20 % zu, was einem Anstieg von 44 % im Jahresvergleich entspricht. Der März-Futures-Kontrakt wurde am Freitag bei fast 6 US-Dollar pro Tonne gehandelt und lag damit deutlich über dem vorherigen Höchststand von 000 US-Dollar pro Tonne aus dem Jahr 1977. Der anhaltende Anstieg war das Ergebnis eines schlechter als erwarteten Defizits im Zeitraum 5-000 – dem dritten in Folge – aufgrund ungünstiger Bedingungen in Westafrika, der Hauptproduktionsregion dieses Rohstoffs, verursacht durch a) ungünstige starke trockene Winde, wahrscheinlich im Zusammenhang mit dem El-Niño-Phänomen, und b) Schädlinge und Pflanzenkrankheiten, weil Landwirte Probleme beim Zugang zu teuren Pestiziden und Düngemitteln haben.

Die Lieferungen von Kakaobauern an Häfen an der Elfenbeinküste sind im Vergleich zum Vorjahr bisher um 40 % zurückgegangen. Auch die Ernte in der Zwischensaison nach März scheint gefährdet, was Bedenken hinsichtlich der Verfügbarkeit von Kakao zur Erfüllung bereits vereinbarter Verkaufsverpflichtungen aufkommen lässt, was große Schokoladenproduzenten möglicherweise in eine schwierige Lage bringt und sie dazu zwingt, in den Terminmarkt einzusteigen, um sich die Versorgung zu sichern.

Während dieser Anstieg der Kakaopreise von den Verbrauchern, die dieses Jahr Schokoladenherzen zum Valentinstag und Hasen und Eier zu Ostern kaufen, wahrscheinlich nicht zu spüren sein wird, werden seine Auswirkungen später in diesem und im nächsten Jahr spürbar sein, da die Kakaokosten normalerweise nach sechs Monaten auf die Verbraucher übergehen . -6 Monate. Wenn jedoch die Zuckerpreise steigen, sollten wir mit höheren Schokoladenpreisen und möglicherweise einer weiteren Runde sogenannter „Schokoladenpreise“ rechnen Schrumpfflation, bei der Hersteller das Gewicht ihrer Produkte reduzieren, um den Eindruck zu erwecken, dass die Preise unverändert geblieben wären.

Großes Angebot und spekulative Verkäufe belasten den Getreidesektor

Der Getreidesektor verzeichnete weiterhin einen Rückgang, wobei der Bloomberg Spot Grain Price Index, der die Wertentwicklung von sechs kurz vor Ablauf stehenden Getreide- und Ölsaatenkontrakten abbildet, auf ein Dreijahrestief fiel, da knappes Angebot und spekulative Verkäufe weiterhin die Preise belasten. Nachdem dieser Sektor letzte Woche 1,6 % verloren hatte, weitete sich der Verlust im Jahresvergleich auf 19 % aus, wobei Weizen und Mais die größten Verkäufe verzeichneten.

Dies geschah, nachdem monatliche Daten des US-Landwirtschaftsministeriums einen Anstieg der Endbestände in den Vereinigten Staaten zeigten und gleichzeitig Zweifel an den US-Weizenexporten aufkommen ließen, da Russland die Preise senkt, um die Rekordernte des letzten Jahres loszuwerden. Darüber hinaus stellte der Bericht fest, dass Bedenken hinsichtlich negativer Wetterauswirkungen auf die Sojabohnen- und Maisproduktion in Südamerika unbegründet seien.

Der jüngste Commitment of Traders-Bericht, der die Woche bis zum 30. Januar abdeckt, zeigte anhaltenden Verkaufsdruck von Hedgefonds, wobei die Netto-Short-Positionierung im Getreide- und Sojabohnensektor 563 Kontrakte erreichte, was den stärksten Glauben an einen Preisrückgang seit Mai 000 darstellt Der Nominalwert der Netto-Leerverkaufspositionen in Mais und Sojabohnen überstieg 2019 Milliarden US-Dollar.

Die Uran-Rally verlangsamt sich nach der Veröffentlichung der Ergebnisse der größten Produzenten

Wie wir in unserer letzten Analyse hervorgehoben haben, Uranmarkt war im vergangenen Jahr einer der besten Anbieter, wobei der Spotpreis auf ein 100-Jahres-Hoch von über XNUMX US-Dollar pro Pfund stieg, da der Sektor nach Jahren der Stagnation eine starke Erholung erlebt. Die Akzeptanz der Kernenergie nimmt weltweit zu, und große Volkswirtschaften wenden sich im Rahmen ihres ökologischen Wandels der Kernenergie zu.

Nach der Veröffentlichung der Quartalsergebnisse und Produktionsprognosen für 2024 durch Kazatomprom i Cameco Corp, dem weltweit führenden Produzenten, wurden letzte Woche der Spotpreis von Uran und Aktien von Bergbauunternehmen durch lang erwartete Gewinnmitnahmen beeinträchtigt. Die kürzlich angekündigte Produktionsreduzierung von Kazatomprom wurde bereits in den Bewertungen berücksichtigt, was das Potenzial für weitere Preiserhöhungen für dieses Unternehmen begrenzt. Gleichzeitig fielen die Aktien von Cameco, nachdem der bereinigte Gewinn pro Aktie im vierten Quartal hinter den Analystenschätzungen zurückblieb und der Ausblick für 2024 weiterhin dem Konsens entsprach. Cameco hat sich einen erheblichen Teil seiner zukünftigen Verkäufe zu niedrigen Festpreisen gesichert, was bedeutet, dass ein höherer Spot-Uranpreis kurzfristig negativ für das Unternehmen wäre, insbesondere im Falle einer Produktionsreduzierung, die das Unternehmen dazu zwingt, seine Ziele einzuhalten Verkaufsverpflichtungen durch Eintritt in den Spotmarkt zu höheren Preisen.

Kurzfristig könnte die Preisbewegung mit Verkaufsrisiken konfrontiert sein, da eine Armee neuer Nuklearkonvertiten enttäuscht darüber ist, dass der Markt seine geradlinige Rallye nicht fortsetzen kann. Wie wir bereits hervorgehoben haben, hat auch das Aufkommen und die wachsende Beliebtheit von Anlagevehikeln, die die Lagerung von physischem Uran im Auftrag von Anlegern anbieten, zu dem derzeit knappen Angebot auf dem Markt beigetragen und dadurch sowohl den Spotpreis als auch die Aktienmarktentwicklung des Bergbaus gestützt Unternehmen, Reaktorentwickler und Brennstoffproduzenten. Ströme im Zusammenhang mit diesen Anlageinstrumenten werden weiterhin zur Preisbildung beitragen, sowohl steigend als auch, wie zuletzt, fallend.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.