Anhaltender Optimismus auf den Gold- und Kupfermärkten, da sich der Ölpreis konsolidiert

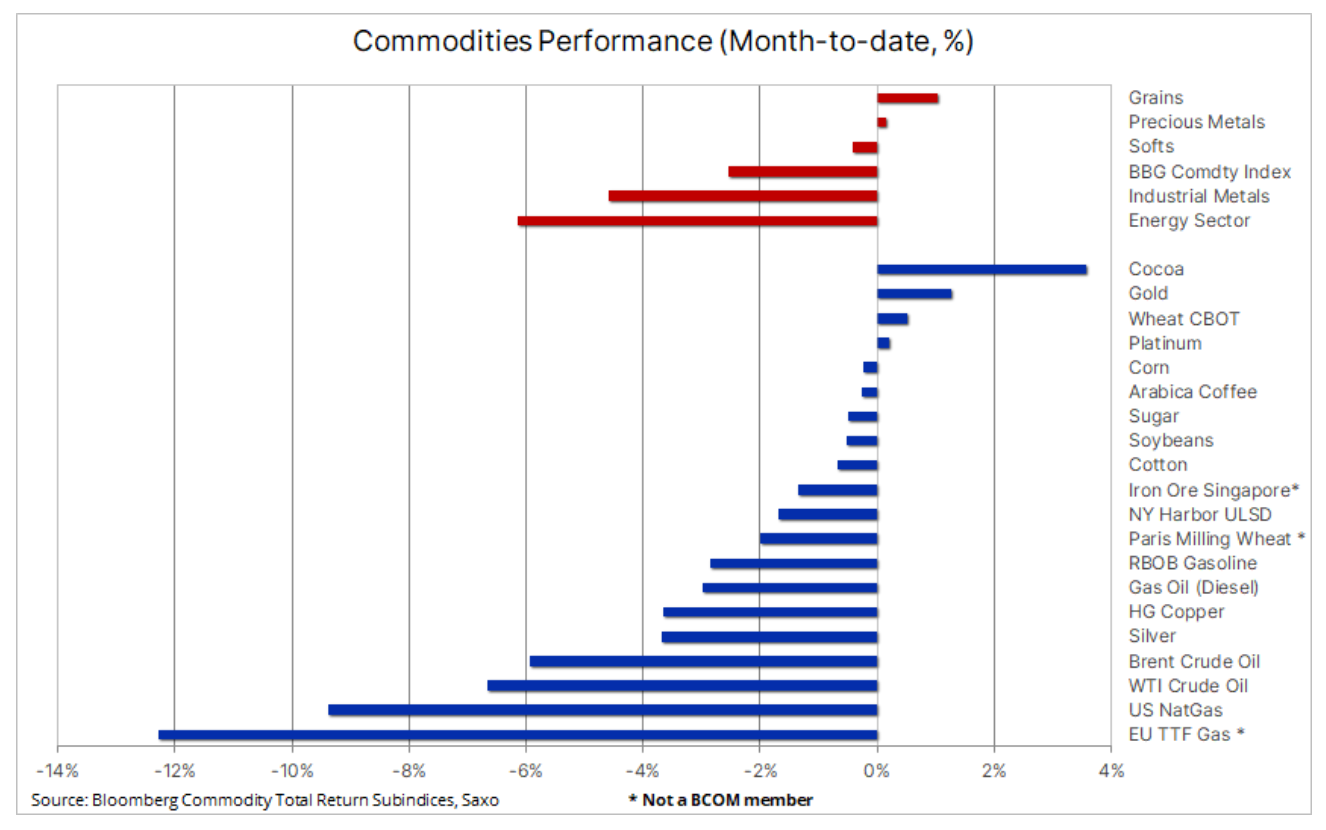

Der Rohstoffsektor bleibt diesen Monat unter Druck und steht nun vor einem sechsten Rückgang in Folge gegenüber dem Vormonat, da der Bloomberg Commodity Total Return Index auf nahezu den niedrigsten Stand seit Januar 2022 fällt. In diesem Monat gab es an den Energie- und Industriemetallmärkten einen Aufschwung anhaltende Bedenken hinsichtlich der globalen Wirtschaftsaussichten und insbesondere des Tempos der Erholung Chinas, die sich bisher als weniger rohstoffgetrieben erwiesen hat als die staatlich geförderten Wachstumsphasen.

Insgesamt verlor der Index, der die Wertentwicklung der 24 wichtigsten Rohstoff-Futures abbildet und sich gleichmäßig auf Energie, Metalle und Agrarrohstoffe verteilt, auf Monatsbasis um etwa 2,5 %, wobei die größten Verluste fast wie üblich Erdgas zu verzeichnen waren die USA und Europa angesichts des hohen Angebots und der nachlassenden Nachfrage in den Sommermonaten. Rohöl steht ebenfalls am unteren Ende der Tabelle, nachdem es in den letzten Monaten eine Achterbahnfahrt mit einer Bankenkrise, einer überraschenden Produktionskürzung der OPEC+ und Nachfragesorgen in China erlebt hatte, befindet es sich nun nahe dem Tiefpunkt des Zyklus.

Ein schwächer als erwarteter Ausblick für China trug ebenfalls zu einem starken Rückgang der Industriemetallpreise bei; Kupfer – die bevorzugte langfristige Investition im Kontext der Nachfrage nach einem grünen Wandel und dem Mangel an belastbarem Angebot – litt unmittelbar nach dem Durchbrechen eines wichtigen technischen Niveaus unter spekulativen Verkäufen.

Kupfer und Silber – die beiden größten Opfer der Risikoaversion der letzten Woche

Terminkontrakte für Kupfer Aufgrund wachsender Sorgen über die Gesundheit der chinesischen Wirtschaft fiel der Index auf ein Siebenmonatstief. Der Verkauf beschleunigte sich als wichtige Unterstützung und nun wurde die Widerstandsmarke von 3,80 $/Pfund zum ersten Mal seit vier Monaten durchbrochen, was Unterstützung für die jüngste Verkaufswelle von Momentum-Fonds und Hedge-Fonds bot, die ihre Nettoposition am Terminmarkt bereits leerverkauften. Das nächste wichtige Unterstützungsniveau bleibt 3,6680 $/Pfund, ein 61,8 %-Retracement gegenüber der Rallyelinie von Oktober bis Januar.

Bei Saxo glauben wir jedoch, dass der aktuelle Rückgang der Kupferpreise vorübergehender Natur ist, da das Thema des grünen Übergangs Kupfer als besten Stromleiter in den kommenden Jahren im Rahmen eines grünen Übergangs weiterhin stark unterstützen wird Batterien, elektrische Traktionsmotoren, erneuerbare Energieerzeugung, Energiespeicherung und Netzmodernisierung. Dies ist auf die Tatsache zurückzuführen, dass die Bergbauindustrie in den kommenden Jahren mit Herausforderungen im Zusammenhang mit der Verschlechterung der Erzqualitäten, steigenden Produktionskosten und einem Mangel an Investitionsbereitschaft nach der Pandemie konfrontiert sein wird, da der Fokus auf ESG den verfügbaren Investitionspool reduziert hat Banken und Fonds.

Der Rückgang der Kupferpreise löste einen Ausverkauf aus Silber Es fiel um 5 %, der größte Ein-Tages-Verlust seit Februar 2021, wobei die Verkäufe anzogen, nachdem das Metall die Unterstützung von 24,50 $ durchbrach. Nachdem es während der 31 %-Rallye von März bis April Widerstand gegeben hatte, ist das Risiko einer Korrektur gestiegen, und obwohl die Entwicklung auf dem Chart schlecht aussieht, kann sie nach einer starken 31 %-Rallye von März bis Mai als normale und fast unvermeidliche Korrektur angesehen werden. Was die Unterstützung betrifft, werden sich Händler nun auf 23,72 US-Dollar konzentrieren, was einem Retracement von 38,2 % von der Rallyelinie entspricht, während eine Rückkehr über 24,5 US-Dollar erforderlich ist, um den Markt zu stabilisieren.

Anhaltender Optimismus gegenüber Gold

Die allgemeine Schwäche im Industriemetallsektor, einschließlich des Silbermarktes, führte zu Gewinnmitnahmen, die den Preis nach unten drückten Gold zurück zum Hauptunterstützungsbereich. Der niedrigere VPI-Wert, der die Erwartung steigerte, dass die Fed ihre Zinserhöhungen zurückhalten würde, überraschte die Inhaber der jüngsten Long-Positionen, und nachdem der Silberpreis um 5 % gefallen war, bestand die Gefahr einer tieferen Korrektur. Allerdings bleiben Bedenken hinsichtlich der steigenden US-Schuldenobergrenze, Entdollarisierungsströme, geopolitische Spannungen und erwartete Zinssenkungen später in diesem Jahr die Hauptgründe dafür, dass sich das gelbe Metall derzeit in einer sehr guten Verfassung befindet. Dies geht aus der Beziehung hervor Gold bis Silber Dieser stieg auf 84 (eine Unze Silber zu einer Unze Gold), den höchsten Stand seit dem 29. März. Abgesehen von starken Fundamentaldaten wird die kurzfristige Richtung von Gold durch Ströme, den Dollar und Veränderungen der US-Kurzfristzinsen und Anleiherenditen bestimmt.

Seitdem die Bankenkrise im März die Zinsen und Renditen drastisch gesenkt hat, haben Hedgefonds ihre Netto-Longposition in COMEX-Gold-Futures auf ein 2-Monats-Hoch erhöht. Der jüngste Anstieg in der Woche bis zum 7,1. Mai war in erster Linie das Ergebnis neuer Long-Eröffnungen und nicht der Überlappung von Short-Positionen, wodurch das Long-Short-Verhältnis auf ein Dreijahreshoch von 2 Long-Short-Positionen stieg. Der wertgewichtete durchschnittliche Gold-Futures-Preis (VWAP) lag in der letzten Berichtswoche bei 002,50 US-Dollar, was auf ein Niveau hinweist, unterhalb dessen ein Ausstieg aus kürzlich eingerichteten Long-Positionen beginnen könnte. Darunter finden Sie zusätzliche Unterstützung bei 1 US-Dollar, gefolgt von einer deutlichen Unterstützung bei 990 US-Dollar, während der Widerstand konstant über 1 US-Dollar bleibt.

Öl: Nachfragesorgen belasten weiterhin den Markt

Rohöl verbrachte die vergangene Woche damit, sich zu konsolidieren, nachdem es Anfang Mai zu einem Rückgang gekommen war, der wochenlange Schwäche gipfelte, nachdem die OPEC+ am 2. April unerwartet die Produktion gedrosselt hatte. Niedrige Raffineriemargen, die auf eine möglicherweise geringere Nachfrage nach Öl hindeuten, Bedenken hinsichtlich des Wirtschaftswachstums in China und die Tatsache, dass Händler gezwungen waren, sich aus Long-Positionen zurückzuziehen, nachdem die OPEC die Produktion gedrosselt hatte, trugen zum starken Preisverfall bei. Nachdem die Unterstützung von 80 $ Brent und 76 $ WTI durchbrochen wurde, kam es wie im März zu einer Ausverkaufswelle durch neue Short-Positionen, bevor sie Unterstützung rund um die März-Tiefststände fanden, was möglicherweise auf einen möglichen Ausbruch hindeutet, der für Doppelbodenpreise günstig ist.

Kurzfristig wächst die Besorgnis über eine geringe Nachfrage auf dem Ölmarkt weiter, wobei US-Wirtschaftsdaten über sinkende Inflations- und Arbeitsmarktbedingungen die Befürchtungen einer Konjunkturabschwächung weiter schüren und Chinas Inflations- und Kreditdaten die Hoffnungen auf einen Nachfrageanstieg im Jahr zerstreuen das dieses Land. Gegen Ende der Woche gab es jedoch einige Berichte, die den Ölpreis stützten, insbesondere die Ankündigung der US-Energieministerin Jennifer Granholm, dass die Regierung beabsichtige, Öl zu kaufen, um die strategischen Reserven aufzufüllen, nachdem die Freigabe der Reserven durch den Kongress im Juni endete. Gleichzeitig OPEC erhöhte seine Prognose für die Ölnachfrage in China im Jahr 2023 und stützte damit die Erwartungen eines Anstiegs der weltweiten Nachfrage um 2,33 Millionen bpd, was im Widerspruch zum aktuellen Abwärtstrend der Ölpreise steht.

Derzeit hat Rohöl weiterhin Probleme, und um dies zu ändern, sind umfangreiche Stabilisierungs- und Konsolidierungsmaßnahmen erforderlich. Als erstes Signal einer Stabilisierung würden wir eine Rückkehr über diese Niveaus, vor allem die psychologisch wichtige 80-USD-Marke im Fall von Brent-Öl, in Betracht ziehen.

Größte Leerverkaufswelle bei Getreide im Jahr 2020, da die Nutzpflanzen an Fahrt gewinnen

Aufgrund der diesjährigen hohen Produktionsprognosen erreichte der Bloomberg Grains Index ein 15-Monats-Tief, gefolgt von einer Erholung, wobei spekulative Anleger auf den Rückgang reagierten, indem sie zum ersten Mal seit August 2020 eine Netto-Leerverkaufsposition im Getreidesektor eingingen. Am 2. Mai meldeten alle sechs Getreide- und Sojabohnen-Futures Nettoverkäufe, hauptsächlich bei Mais und Sojabohnen. Zu den Highlights gehören derzeit wöchentliche Aussaatfortschrittsberichte, die montags vom USDA veröffentlicht werden; In der jüngsten Studie, am 7. Mai, lag der amerikanische Sojaanbau bei 35 %, der zweithöchsten Rate in der Geschichte. Die Maisernte betrug 49 % und übertraf damit den Fünfjahresdurchschnitt von 42 % und den Vorjahresdurchschnitt von 21 %. Die Weizenaussaat lag dagegen nur bei 24 % und damit deutlich unter dem Fünfjahresdurchschnitt von 38 %.

Der Markt wartete außerdem auf den Bericht des US-Landwirtschaftsministeriums vom Freitag über das geschätzte Angebot und die Nachfrage in der globalen Landwirtschaft. In diesem Bericht wurden die ersten Erwartungen des USDA hinsichtlich der Lagerbestände wichtiger landwirtschaftlicher Nutzpflanzen am Ende der Saison 2023/2024 dargelegt. Laut einer Studie von Reuters könnten die durchschnittlichen Handelsprognosen für die Maisbestände 2023/2024 ein Fünfjahreshoch von 2,1 Milliarden Scheffel erreichen, was einem Anstieg von 53 % gegenüber dem aktuellen Niveau entspricht. Im Gegensatz dazu könnten die Sojabohnenbestände ein Vierjahreshoch von 293 Millionen Scheffeln erreichen, was einem Anstieg von 38 % gegenüber diesem Jahr entspricht.

In letzter Zeit unter Druck Weizen, das derzeit der größten Leerverkaufswelle aller Terminkontrakte ausgesetzt ist, könnte durch diesen Bericht etwas Unterstützung erhalten, wie aus wöchentlichen Daten zu Hedgefonds-Positionen in wichtigen Rohstoff-Terminmärkten hervorgeht, da die Forschungsergebnisse auf die niedrigsten Schlusskurse der US-Aktien seit neun Jahren hinweisen Jahre und die weltweit kleinste Ernte seit acht Jahren. Dies ist auf Produktionsprobleme in der vom Krieg zerrütteten Ukraine und die Dürre in den Great Plains der USA zurückzuführen, was jedoch teilweise durch eine deutliche Verschiebung der russischen Ernte vom letztjährigen Produktionsjahr auf dieses Jahr ausgeglichen wird.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort