Rohstoffe: Schwäche in Industrieländern vs. Stärke in Schwellenländern

Für wichtige Rohstoffe, von Rohöl über Kupfer bis hin zu Eisenerz, begann das Jahr 2023 mit einer starken Stärkung, da die Erholung nach der Pandemie in China, dem größten Rohstoffverbraucher der Welt, die dunklen Wolken am wirtschaftlichen Horizont in anderen Regionen mehr als ausgleichen wird. insbesondere in Europa, das immer noch mit den Auswirkungen der letztjährigen Energiekrise zu kämpfen hat, und in den Vereinigten Staaten, wo Federal Reserve, die versucht, die Inflation zu bekämpfen, erhöht die Zinsen weiterhin so schnell wie seit Jahrzehnten nicht mehr.

Im Laufe des Quartals wurde jedoch immer deutlicher, dass sich die Aufwärtsdynamik von Chinas Wiedereröffnung der Wirtschaft für die Welt nicht stark genug entwickelte, um die negativen Auswirkungen steigender Zinsen auszugleichen, insbesondere nach der Ankündigung des Fed-Vorsitzenden Powell gegenüber dem Markt, dass er dies tun würde Ergreife „alle möglichen Maßnahmen. Der Markt könnte dies als einen geplanten Rezessionsantrieb sehen, bei dem die Fed bereit ist, aggressive Maßnahmen zur Abkühlung der Inflation zu ergreifen, unabhängig von ihren Auswirkungen auf die Wirtschaft, was höhere Zinsen und für einen viel längeren Zeitraum als bisher angenommen bedeutet.

Trotz vielversprechender Anzeichen einer Erholung in China waren wachstumsabhängige Rohstoffe für den Rest des Quartals billiger und verloren dann infolge der Bankenkrise weiter an Wert. Während die Ölpreise nach monatelangem Handel in der Spanne stark gefallen sind, war der Schaden für China und Industriemetalle durch den grünen Übergang begrenzt, wobei Edelmetalle steigen, da die Anleiherenditen fallen und die Fed die Frist für das Erreichen der Spitzenzinsen verkürzt Preise kamen unerwartet näher.

Kurz vor Beginn des zweiten Quartals weisen die meisten Rohstoffsektoren im Jahresvergleich Rückgänge auf, was auf Sorgen über das Wirtschaftswachstum und teilweise auf den starken Bullenmarkt im gleichen Zeitraum des letzten Jahres nach der russischen Invasion in der Ukraine zurückzuführen ist. Wachstums- und nachfrageabhängige Branchen wie Energie und Industriemetalle sind mit jährlichen Rückgängen von rund 25 % am stärksten betroffen; Im Jahr 6 ging der Sektor Agrarprodukte um XNUMX % zurück, hauptsächlich aufgrund starker Preisrückgänge Weizen und Baumwolle, während Edelmetalle nach den Turbulenzen im März Unterstützung fanden und ihre Preise sich im Laufe des Jahres nicht veränderten.

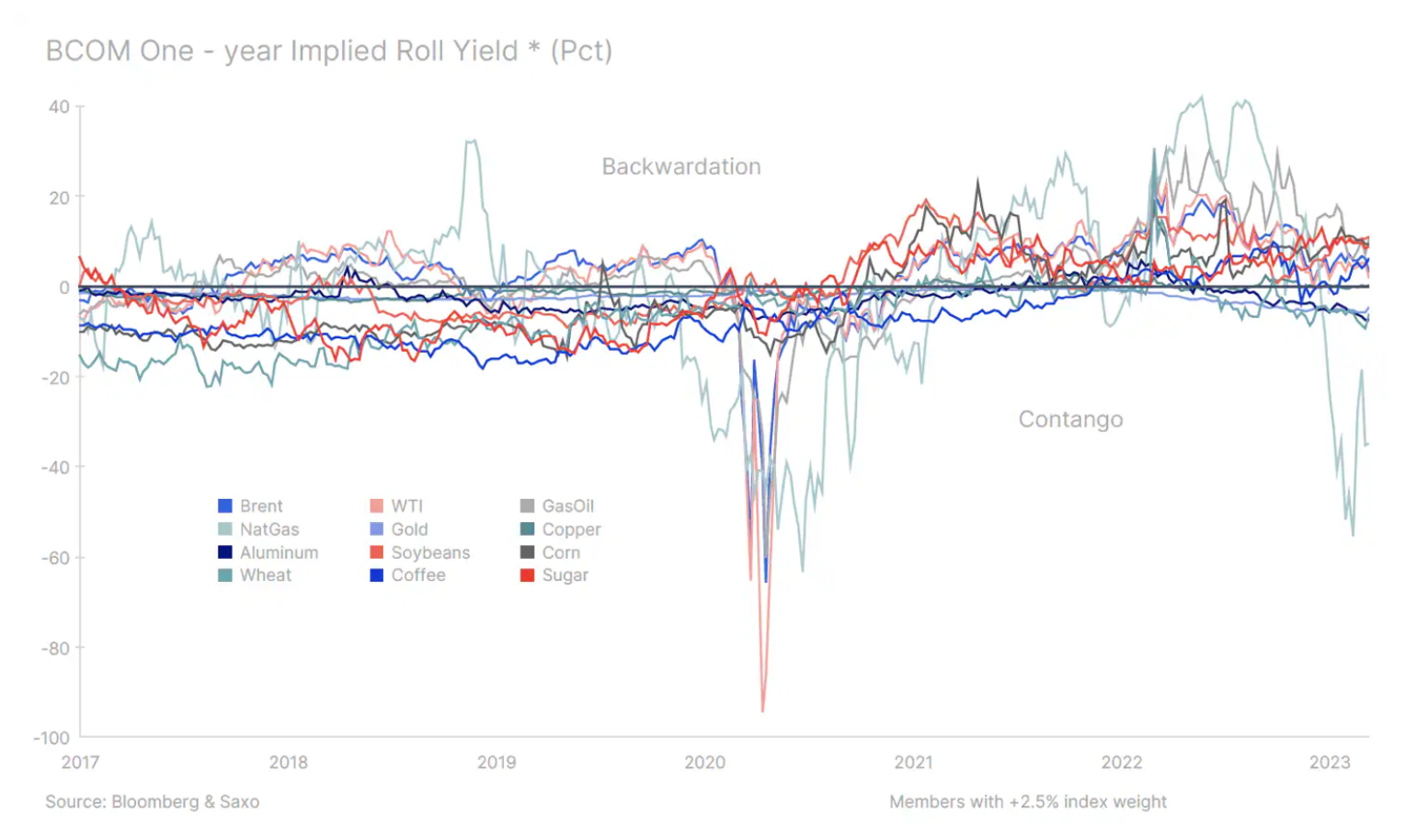

Infolgedessen hat das zuvor begrenzte Angebot auf dem Gesamtmarkt, das im vergangenen Jahr sehr deutlich war, zugenommen und zu erheblichen Gewinnen für die Anleger beigetragen, wenn auch nicht so stark, wie angesichts der aktuellen Wachstumssorgen zu erwarten wäre. Von den 12 wichtigsten Rohstoff-Futures, die im Bloomberg Commodity Index gelistet sind und mehr als 2,5 % wiegen, weisen nur vier Einjahresgewinne auf contango, was normalerweise charakteristisch für einen überversorgten Markt ist, bei dem der Kassapreis (Spot) niedriger ist als der Einjahrespreis.

Die Schlussfolgerung lautet, dass das langfristige Aufwärtspotenzial für Rohstoffe noch nicht verschwunden ist und weiterhin auf einem soliden Fundament in der zunehmend knapper werdenden Versorgung mit einer Reihe von Schlüsselrohstoffen aufgrund fehlender Investitionen ruhen wird (und die aktuelle Bankenkrise hat dies keineswegs getan). verbesserte diese Situation), die Erholung in China, die weltweite politische Unterstützung der Energiewende, der Umbau der Infrastruktur sowie zunehmend volatile wetterbedingte Risiken.

Mangels einer klaren Lösung des Krieges in der Ukraine ist das Spiel der Fragmentierung – so der Titel dieses Quartalsberichts – auch an den Rohstoffmärkten stark zu spüren. Die gravierendsten Auswirkungen sind im Energiesektor zu sehen, wo die Verhängung von Sanktionen gegen Russland einen zwei- oder sogar dreistufigen Energiemarkt geschaffen hat, der zu großen Veränderungen der globalen Handelswege geführt hat. Die Folge dieser Situation ist die Verlängerung von Handelsrouten und Seeaufenthalten, was den Druck auf logistische Kapazitäten und Kosten erhöht. Zum Beispiel müssen russische Öl- und Kraftstoffexporte aus den baltischen Staaten, die größtenteils nach Rotterdam gingen, jetzt weit entfernte Käufer finden – im Nahen Osten, in Indien, China und sogar in Südamerika.

Edelmetalle warten darauf, dass Spitzenzinssätze Unterstützung bieten

Preissteigerungspotential Gold i Silber hat sich nicht geändert, und nachdem wir im ersten Quartal im Bereich von 1 bis 800 $ gehandelt haben, sehen wir im Einklang mit unserer vorherigen Prognose zunehmende Anzeichen dafür, dass das gelbe Metall in den kommenden Monaten einen weiteren Versuch unternehmen könnte, ein neues Hoch über 1 $ zu erreichen. Wenn das passiert, könnte Silber – ein halbindustrielles Metall – auf 950 $ pro Unze zurückkehren, was angesichts der aktuellen Wachstumssorgen unter unserer vorherigen Prognose (2 $) liegt.

Nachdem Gold seit seinem November-Tief (340 $) um mehr als 1 $ gestiegen war, korrigierte es um 615 $, nachdem der Fed-Vorsitzende Powell davor gewarnt hatte, „alle möglichen Maßnahmen“ zu ergreifen, und erholte sich dann stark, als die Renditen und Zinserhöhungserwartungen als Reaktion auf die Bankenkrise stark zurückgingen . Gold wurde kurzzeitig über 150 $ gehandelt und erreichte gegenüber dem australischen Dollar ein neues Hoch und gegenüber dem Euro fast ein Rekordhoch. Ob Gold im kommenden Quartal auch gegenüber dem US-Dollar ein Rekordhoch erreicht, wird neben Rendite- und US-Dollar-Veränderungen auch vom Erreichen des Endes der Leitzinsen der Fed abhängen, ein Ereignis, das bereits zu starken Bullenmärkten beigetragen hat Mal seit 2 in den folgenden Monaten und Quartalen.

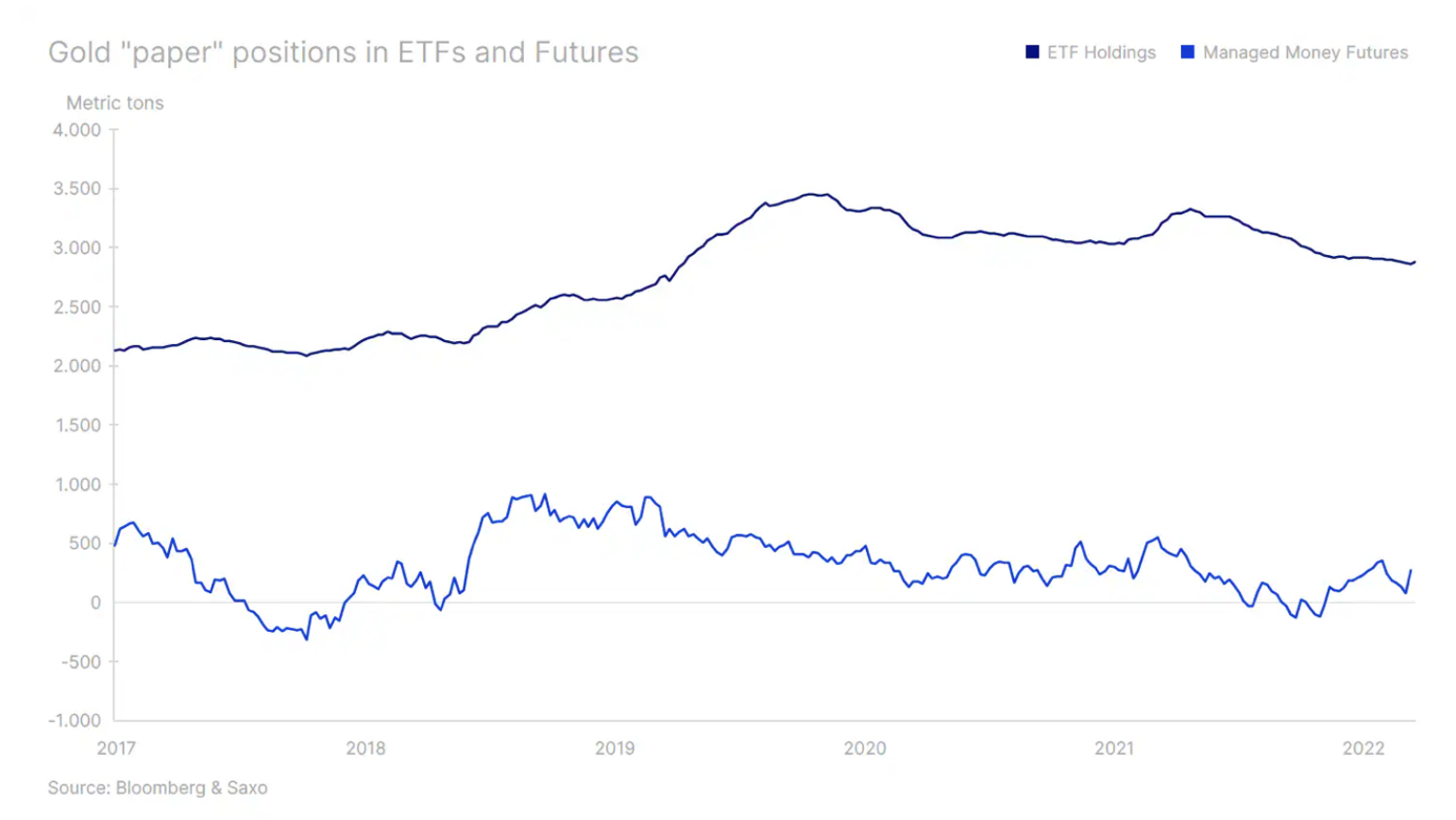

Die Kombination aus anhaltender und starker Nachfrage der Zentralbank, die die Preise im Jahr 2022 unterstützte, als die Renditen und der Dollar in die Höhe schnellten, und der Nachfrage nach neuen Investitionen über börsengehandelte Fonds nach monatelangen Nettoverkäufen dürfte der Haupttreiber sein ein anhaltender Preisanstieg . Aufgrund ihrer volatilen und direktionalen Positionierung werden Hedgefonds während der Rallye weiterhin eine zusätzliche Stärke, aber auch Schwäche in Korrekturphasen bieten.

Kupfer bleibt durch den grünen Übergang unterstützt

In unserer Prognose für das erste Quartal gingen wir von höheren Preisen aus Kupfer Im Jahr 2023 schrieben wir jedoch auch, dass nach der anfänglichen Rallye, angetrieben von Händlern und Spekulanten, die den Anstieg der Nachfrage der sich erholenden chinesischen Wirtschaft antizipierten, harte Arbeit beginnen wird, um diese Gewinne aufrechtzuerhalten, wobei ein Anstieg der physischen Nachfrage erforderlich ist, um die Rallye aufrechtzuerhalten , insbesondere unter Berücksichtigung der Aussicht auf ein erhöhtes Angebot im Jahr 2023 nach der Umsetzung einer Reihe von Investitionsprojekten. Insgesamt erwarten wir, dass Kupfer in den kommenden Monaten hauptsächlich im Bereich von 3,75 $ bis 4,75 $ gehandelt wird, bevor es schließlich in der zweiten Jahreshälfte auf ein neues Hoch steigen wird.

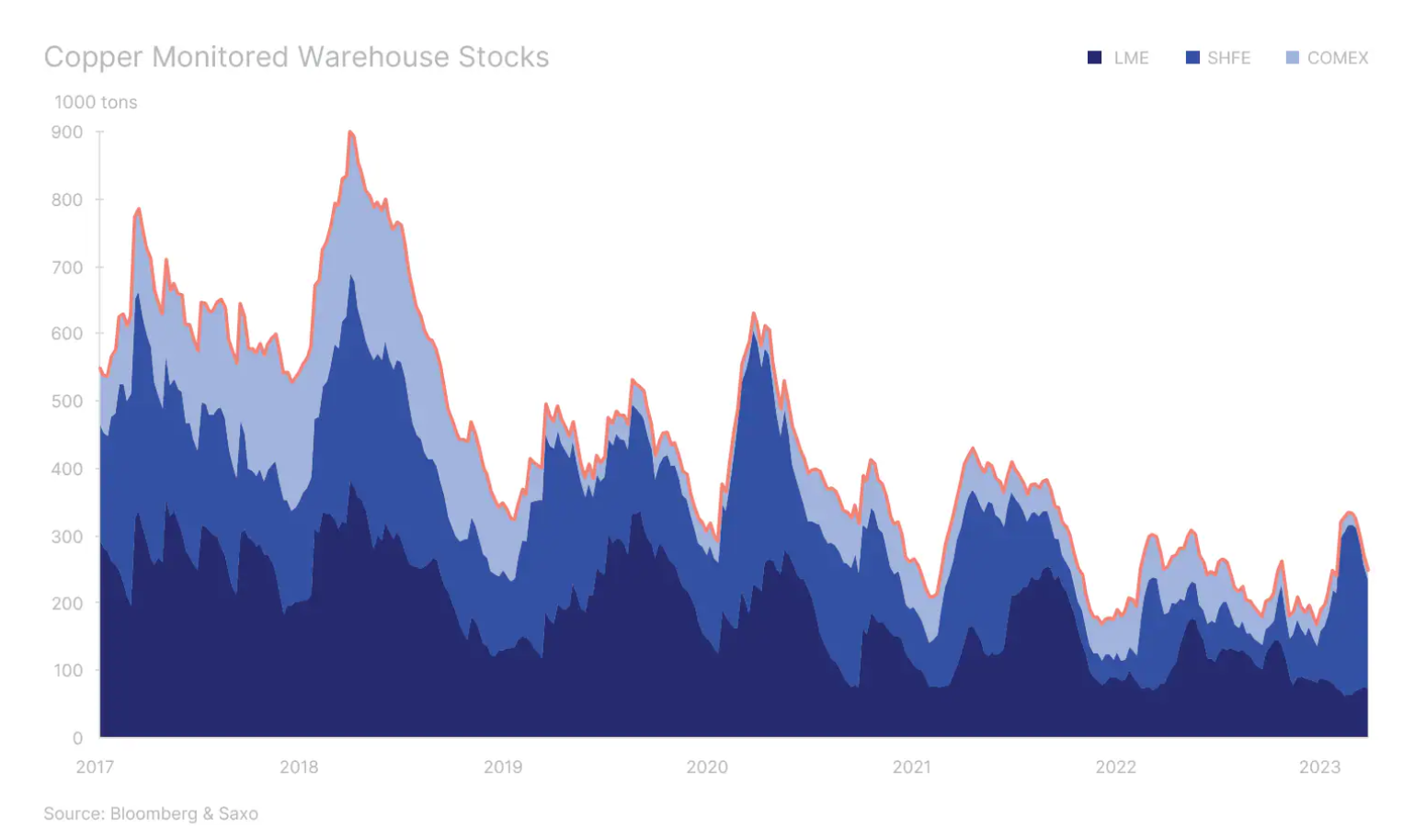

Diese Ansicht wird angesichts des begrenzten Angebots und der prognostizierten steigenden Nachfrage nach Elektrifizierung im Rahmen der Umstellung auf grüne Energie von einigen der größten Bergbauunternehmen und physischen Händlern geteilt. Im März, als Rohöl an einem Punkt um mehr als 12 % fiel, fiel der Kupfermarkt um knapp 4 %, was unseres Erachtens unterstreicht, dass die wachsende Nachfrage im Zusammenhang mit der Produktion von Elektrofahrzeugen, der Erzeugung erneuerbarer Energien sowie der Energiespeicherung und -übertragung steht bereits die Verlangsamung des chinesischen Immobilienmarktes – der in den letzten Jahren eine bedeutende Nachfragequelle war – und die wirtschaftliche Verlangsamung im Westen ausgleichen.

Bestätigt sich unsere Einschätzung, dass die Nachfragesteigerung aus Umweltgründen erst am Anfang steht, wird die Aussicht auf ein zunehmend knapperes Angebot im Kupfermarkt in den kommenden Jahren zu neuen Höchstständen führen. China, bereits ein wichtiger Motor für die grüne Nachfrage, wird einem verstärkten Wettbewerb aus den Vereinigten Staaten ausgesetzt sein, wo das Inflation Reducing Act (Inflationsbekämpfungsgesetz, IRA), das wichtigste Klimagesetz in der Geschichte des Landes, veranlasste die europäische Politik, eine Verordnung zur emissionsfreien Industrie zu entwickeln (Net Zero Industry Act, Neuseeland); All dies fördert die weitere Finanzierung und Unterstützung des grünen Übergangs und damit die Nachfrage nach sogenannten grünen Metallen, zu denen unter anderem Aluminium, Lithium, Kobalt und Nickel gehören.

Öl zwischen der Schwäche der entwickelten Märkte und der Stärke der Schwellenländer

Im Einklang mit unserer Prognose handelte Brent-Rohöl für den größten Teil des ersten Quartals über 80 $, bis die Bankenkrise und Rezessionsängste es auf 70 $ trieben, als die Anleger es übereilten, Kürzungen vorzunehmen. Da der Ölpreis von einem niedriger als erwarteten Niveau in das zweite Quartal eintrat, sehen wir begrenzte Möglichkeiten, im kommenden Quartal wieder über 90 $ zurückzukehren, da die Befürchtungen einer Konjunkturabschwächung in den USA und Europa die Auswirkungen der derzeitigen starken Erholung der Nachfrage in China ausgleichen. Gegenläufige Faktoren beeinflussen derzeit den Ölmarkt, wobei das Angebot die noch schwache Nachfrage übertrifft und die Lagerbestände auf ein 18-Monats-Hoch treiben, schreibt die IEA in ihrem jüngsten Ölmarktbericht.

Abgesehen von den derzeit verstärkten Befürchtungen, dass sich die Rezession negativ auf die Nachfrage auswirken wird, fiel die Angebotsprognose höher aus als erwartet, da Russland trotz zahlreicher von westlichen Regierungen verhängter Sanktionen das Produktionsniveau nahe dem Vorkriegsniveau halten konnte. Weil Russland seine umleitet Öl und Kraftstoffprodukte weg von Europa und seinen G7-Verbündeten hin zu asiatischen Käufern, insbesondere Indien und China, aber auch Truthahn, Afrika u Naher Osten, sind die insgesamt günstigen Preisauswirkungen auf die globalen Handelsbilanzen noch unbekannt.

Wir stellen fest, dass sich die preisgünstige Gegenreaktion auf dem Brent-Rohölmarkt während des Ausverkaufs im März fortsetzte, während die Raffineriemargen stiegen, was unterstreicht, dass sie, wenn die aktuellen Marktbedingungen anhalten, weiterhin eine wesentliche Unterstützung bieten werden. Insgesamt besteht jedoch kaum Zweifel daran, dass die kommenden Monate schwierig werden dürften, da der Druck auf die Finanzmarktstabilität die starke Nachfrage aus China ausgleicht und möglicherweise auch ein schwächerer Dollar die Wachstumsprognosen in den Schwellenländern stützt.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.