Der Weg zu einem Bullenmarkt am Anleihenmarkt ist klar, wenn auch nicht ohne Herausforderungen

Im letzten Quartal dieses Jahres Stagflation wird sich auf beiden Seiten des Atlantiks vertiefen. Die in Deutschland und den Niederlanden begonnene Rezession wird auf andere europäische Länder übergreifen und das Wirtschaftswachstum in den USA wird deutlich zurückgehen. Dennoch wird die Inflation für den Rest des Jahres und bis ins nächste Jahr hinein hoch bleiben, was die Zentralbanken dazu zwingt, eine restriktive Politik beizubehalten.

Dies bedeutet jedoch nicht, dass es keine weiteren Zinserhöhungen geben wird. Die Erhöhungen sind bereits geringer geworden, und einige Zentralbanken haben in den letzten Sitzungen sogar Erhöhungen ausgesetzt. Das bedeutet, dass wir uns dem Ende des Zinserhöhungszyklus nähern oder dass dieser möglicherweise bereits beendet ist. Anschließend erfolgt eine Feinabstimmung der Geldpolitik, um eine restriktive Haltung beizubehalten, da die Inflation weiterhin über den Zielen der Zentralbank liegt. Es zeichnen sich jedoch dunkle Wolken in Form einer Verlangsamung der Wirtschaftstätigkeit und geopolitischer Risiken ab, die die Voraussetzungen für einen Bullenmarkt am Anleihenmarkt schaffen werden.

Vor diesem Hintergrund wird im letzten Quartal dieses Jahres mit einer Versteilung der Zinskurven auf beiden Seiten des Atlantiks gerechnet, da die Märkte darüber nachdenken, wie lange die Zinssätze auf dem aktuellen Niveau gehalten werden können, bevor sie in einen Abwärtszyklus eintreten. Während Zinssenkungen an sich für kurz- und langfristige Anleihen von Vorteil sind, ist der Zeitraum davor für langfristige Anleihen möglicherweise nicht von Vorteil. Genau das haben wir kürzlich gesehen, als die Zinskurven der entwickelten Märkte rückläufig waren und die Renditen 4,36-jähriger US-Staatsanleihen im August 2007 % erreichten, den höchsten Stand seit XNUMX.

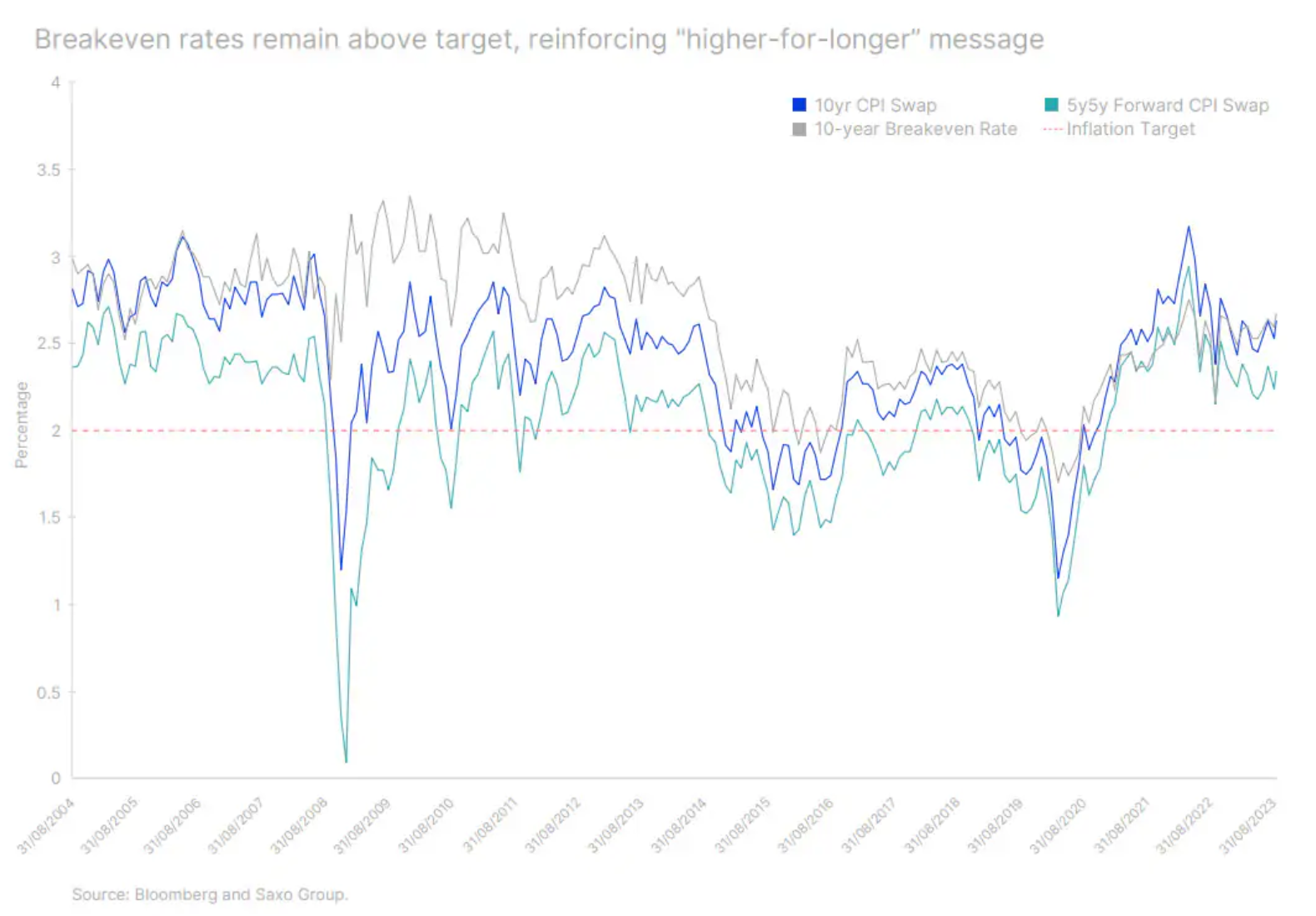

Die Botschaft „höhere Zinsen für längere Zeit“ spiegelt über der Gewinnschwelle liegende Renditen wider. Trotz einer Abwärtskorrektur der Inflationserwartungen gegenüber dem Höchststand im Jahr 2022 haben sie sich leicht über dem Zielwert stabilisiert Federal Reserve in Höhe von 2 %. Dies bedeutet, dass die Zentralbank möglicherweise keinen Anreiz hat, die Zinssätze weiter zu erhöhen, aber auch keinen Anreiz, sie zu senken.

Daher könnten die langfristigen Zinssätze weiter steigen, da die folgenden Faktoren einen Aufwärtsdruck auf die Renditen ausüben:

- Die Zentralbanken wiederholen das Mantra mit Nachdruck „Höhere Sätze für einen längeren Zeitraum“. Das bedeutet, dass die kurzfristigen Zinssätze zwar verankert bleiben, der lange Teil der Zinsstrukturkurve jedoch frei steigen kann.

- Bank of Japan beabsichtigt, die Politik der Zinskurvenkontrolle aufzugeben. Das bedeutet, dass japanische Anleger mit steigenden japanischen Anleiherenditen schrittweise zu inländischen Vermögenswerten zurückkehren werden.

- Quantitative Verschärfung (quantitative Verschärfung, QT). Alle Zentralbanken in entwickelten Märkten verfolgen eine Politik, die darauf abzielt, ihre enormen Bilanzen zu reduzieren, indem sie einige oder alle ihrer Rückzahlungen nicht reinvestieren.

- Die Erwartungen der Zentralbanken hinsichtlich des Endes des Zinserhöhungszyklus werden Anleger zu Transaktionen motivieren, um von diesem Phänomen zu profitieren Versteilerung der Zinsstrukturkurve. Dies bedeutet, dass Anleger Anleihen am vorderen Ende der Zinsstrukturkurve kaufen und Wertpapiere am langen Ende verkaufen, was zu einem weiteren Druck auf die langfristigen Renditen führt.

Daher könnten wir einen letzten Anstieg der Zinssätze vor ihrem endgültigen Rückgang erleben, da sich die Zentralbanken auf Zinssenkungen vorbereiten. Daher bevorzugen wir weiterhin kurzfristige Staatsanleihen und sehen eine Möglichkeit, das Durationsengagement gegen Ende des Jahres zu erhöhen (Dauer) Fesseln.

Die Zeit, das Engagement in der Duration von Anleihen zu erhöhen, rückt näher

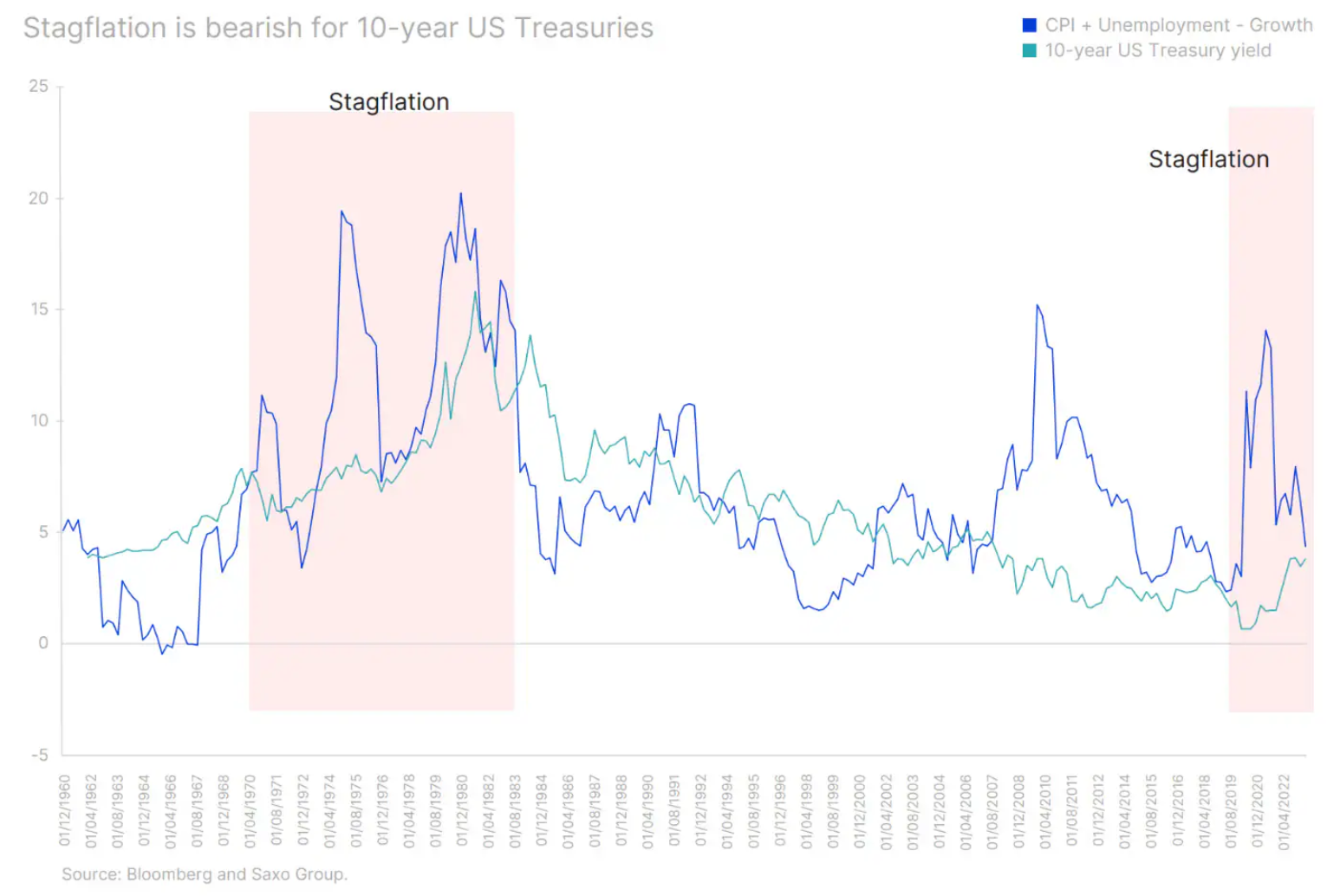

Die Inflation bleibt ein erhebliches Risiko für Anleiheinvestoren. Wenn es wieder ansteigt, nachdem die Zentralbanken einen Höhepunkt bei den Zinssätzen erreicht haben, könnte dies bedeuten, dass trotz einer tiefen Rezession die Geldpolitik weiter gestrafft werden muss. Während die größten Auswirkungen dieser Entscheidung an der Spitze der Zinsstrukturkurve zu spüren sein werden, ist es wichtig zu bedenken, dass auch die langfristigen Renditen steigen werden. Dies geschah in den 70er Jahren: Die Renditen stiegen unabhängig von der Laufzeit, als sich die Stagflation verschärfte. Allerdings werden deutlich geringere Schwankungen der langfristigen Anleiherenditen zu größeren Verlusten führen.

Zwei Jahre alt US-Staatsanleihen (US91282CHV63) bieten derzeit eine Rendite von 5 % und haben eine modifizierte Duration von 1,5 %, was bedeutet, dass der Anleger bei einem unerwarteten Anstieg der Rendite um 100 Basispunkte nur 1,5 % verlieren würde. Andererseits hat die 91282-jährige US-Staatsanleihe (US18CHT8) eine modifizierte Duration von XNUMX %.

Da die Inflationsprognosen immer noch ungewiss sind, eignen sich kurzfristige Anleihen daher ideal zur Aufbewahrung von Geldern, während auf ein besseres Anlageumfeld gewartet wird. Gleichzeitig werden langfristige Staatsanleihen attraktiver, wenn die Inflation keine Chance auf einen Wiederanstieg hat.

Mit der Verschärfung der Rezession werden die Inflationssorgen in den Hintergrund rücken. Gegen Ende des Jahres ergeben sich bessere Möglichkeiten, Wertpapiere mit fester Laufzeit in Ihr Portfolio aufzunehmen, wenn die Zentralbanken möglicherweise gezwungen sind, die Wirtschaftslage zu lockern.

Stagflation spricht für Investitionen in inflationsindexierte Wertpapiere

Inflationsgeschützte Anleihen sind eine einmalige Gelegenheit. Eine zweijährige inflationsgeschützte US-Anleihe (US912810FR42) bietet eine Rendite von 3 %. XNUMX Jahre (US91282CHP95) und fünfjährige (US91282CGW55) US-Inflationsanleihen erzielen eine Rendite von knapp über 2 %, bieten die höchste Rendite seit 2008 und tragen zu den strengsten Bedingungen seit der globalen Finanzkrise bei.

Das Schöne an inflationsgeschützten Anleihen ist, dass sie ein doppeltes Risiko bieten: gegenüber der Inflation und gegenüber den Zinssätzen. Das bedeutet, dass bei steigender Inflation auch ihr Nominalwert und ihr Kupon steigen. Wenn die Inflation jedoch wieder ihren Mittelwert erreicht, profitieren inflationsgeschützte Anleihen trotz niedrigerer Kupons und niedrigerer Nennwerte bei Fälligkeit von sinkenden Zinsen.

Es wird erwartet, dass die Inflation dieses und nächstes Jahr trotz eines aggressiven Zinserhöhungszyklus hoch bleiben wird. Wir befinden uns daher an einem Wendepunkt, an dem entweder die Zinsen zu hoch sein werden oder der Markt die prognostizierte Inflation nicht ausreichend in den Bewertungen berücksichtigt. In beiden Fällen bieten inflationsindexierte Anleihen in einem entsprechend diversifizierten Portfolio ein hervorragendes Risiko-Ertrags-Verhältnis.

Die Spreads für Junk-Bonds werden steigen. Das Wichtigste ist Qualität.

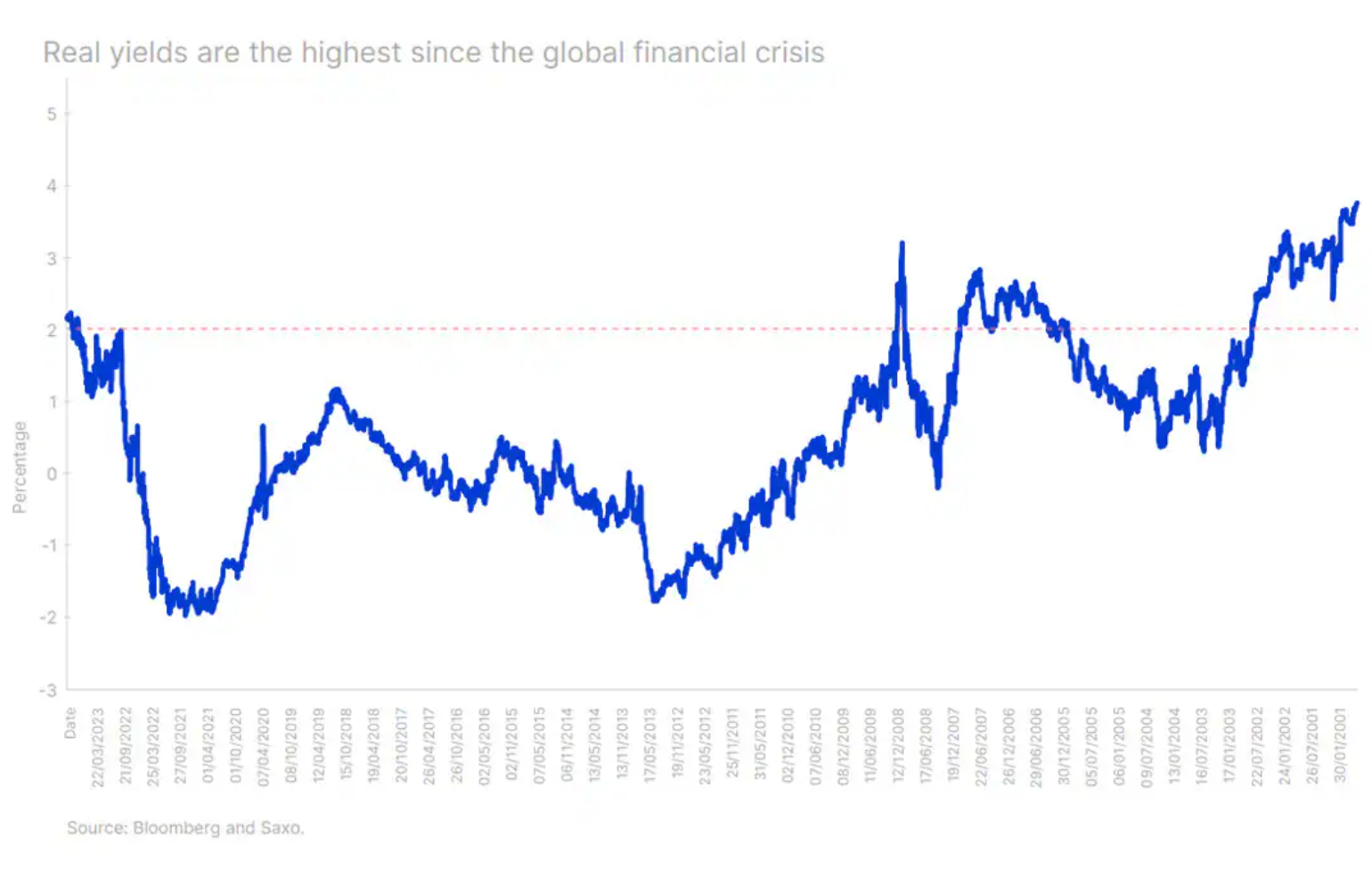

Während Realzinsen von 2 % für Sparer eine echte Chance darstellen, gefährden sie Kreditnehmer und Wirtschaftswachstum. Der einzige Zeitraum, in dem die Realzinsen über 2 % blieben, war 2005–2007, also vor der globalen Finanzkrise. Es wäre naiv anzunehmen, dass reale Zinssätze auf historisch hohem Niveau risikoreiche Vermögenswerte nicht schwächen.

Wenn sich die Stagflation verschärft und die Zentralbanken hohe Zinssätze beibehalten, wird sich die Kreditbasis der Unternehmen verschlechtern. Unternehmen werden mit höheren Finanzierungskosten zu kämpfen haben und die Fähigkeit, sich an höhere Schuldenkosten anzupassen, wird von der Kreditqualität des Unternehmens abhängen.

Heute ist der Spread zwischen Junk- und Investment-Grade-Unternehmensanleihen so eng wie vor der Pandemie, wobei Junk-Bonds durchschnittlich 270 Basispunkte mehr rentieren als Investment-Grade-Anleihen. Wir gehen daher davon aus, dass sich dieser Spread verkleinern und vergrößern wird, wenn die Zahlungsausfälle zunehmen und der Druck auf die Zinsdeckungsquoten zunimmt.

Wir bleiben vorsichtig und bevorzugen hochwertige Anleihen statt Junk-Bonds. Unternehmensanleihen mit Investment-Grade-Rating sind attraktiv und bieten derzeit eine durchschnittliche Rendite von 5,1 %, was nahezu dem höchsten Stand seit 2008 entspricht.

Über den Autor

Althea Spinozzi, Marketing Managerin, Saxo Bank. Sie schloss sich der Gruppe an Saxo Bank im Jahr 2017. Althea recherchiert zu festverzinslichen Instrumenten und arbeitet direkt mit Kunden zusammen, um ihnen bei der Auswahl und dem Handel von Anleihen zu helfen. Aufgrund seiner Expertise im Bereich Leveraged Debt konzentriert er sich insbesondere auf High Yield- und Unternehmensanleihen mit einem attraktiven Risiko-Rendite-Verhältnis.

Hinterlasse eine Antwort