Großes Comeback dank chinesischer Konjunkturprogramme

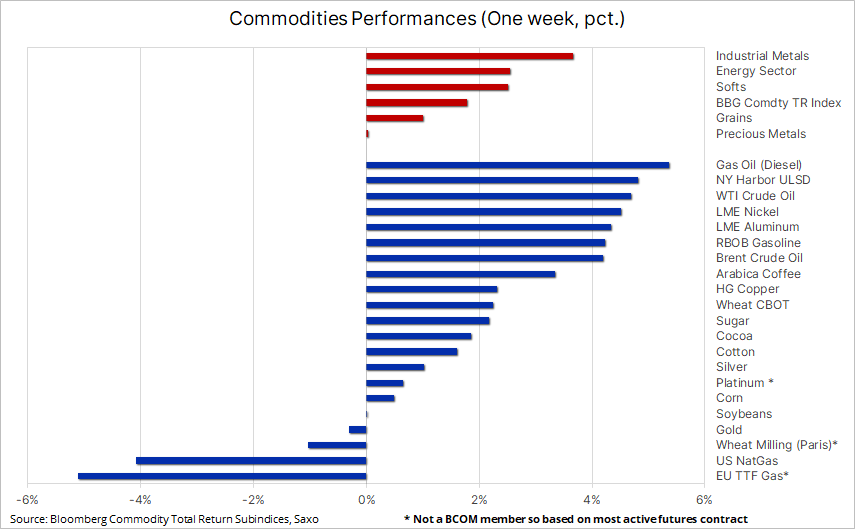

Der Bloomberg Commodity Index verzeichnete zum ersten Mal seit sechs Wochen einen Anstieg auf wöchentlicher Basis und damit auch auf monatlicher Basis, wobei Energie- und Industriemetalle letzte Woche als Reaktion auf fiskalische Anreize in China und ein dynamisches Wirtschaftswachstum in China am meisten an Wert gewannen In den Vereinigten Staaten herrscht eine niedrigere Inflation. Die wichtigste Quelle der Unterstützung für Rohstoffe war in letzter Zeit jedoch die Korrektur spekulativer Positionen, die es geschwächten Märkten und Sektoren ermöglichte, sich zu erholen – zu diesem Zeitpunkt vor allem aufgrund der Deckung von Short-Positionen durch Hedgefonds, die das Jahr mit der schwächsten Überzeugung begonnen hatten Seit 2015 werden die Rohstoffpreise steigen. .

Der Rohstoffsektor, der seit einiger Zeit kaum unter Verkaufsdruck stand, fand letzte Woche endlich neue Käufer, was zur allgemeinen Stärkung in den meisten Sektoren beitrug, vor allem bei Industriemetallen und Energie. Die Nachfrageprognose verbesserte sich, nachdem die People's Bank of China in ihrer jüngsten Konjunkturstützungsmaßnahme den Markt überraschte, indem sie eine stärker als erwartete Reduzierung der Mindestreserveanforderungen ankündigte. Die Entscheidung, die als Versuch angesehen wird, das Vertrauen in eine Wirtschaft zu stärken, die mit Desinflation, einem Zusammenbruch des Immobilienmarkts und dem jüngsten Rückgang des Aktienmarkts um 6 Billionen US-Dollar zu kämpfen hat, ermöglichte eine Erholung des Aktienmarkts und unterstützte gleichzeitig den Anstieg der Preise für Eisenerz und Industriemetalle Schlüssel zu China.

Darüber hinaus überraschte das US-BIP im vierten Quartal positiv, und in Kombination mit der Abkühlung der Inflationsraten hatte dies keinen negativen Einfluss auf das Vertrauen der Märkte in Zinssenkungen in den Vereinigten Staaten, wobei die Wahrscheinlichkeit, dass die ersten Zinssenkungen stattfinden, bei 50/50 liegt wird auf der FOMC-Sitzung am 20. März stattfinden. Auch die Marktstimmung hat sich verbessert, da die Renditen von US-Staatsanleihen erneut sanken und der Gewinnberichtszeitraum für US-Unternehmen bislang positive Überraschungen aufwies. Zusammengenommen führten diese Ereignisse dazu, dass der Bloomberg Commodity Index zum ersten Mal seit sechs Wochen auf wöchentlicher Basis und damit auch auf monatlicher Basis stieg, wobei Rohöl und Kraftstoffprodukte letzte Woche am stärksten an Wert gewannen. Er verzeichnete die schlechtesten Ergebnisse Erdgas aus der EU und den USA aufgrund der Aussicht auf wärmere Temperaturen in den wenigen verbleibenden Winterwochen, was das Risiko eines starken Anstiegs der Nachfrage nach diesem Rohstoff im Falle von Frost verringert.

Der Energiesektor, für den die letzte Woche die beste seit Oktober war, erhielt Unterstützung in Form eines wachsenden geopolitischen Risikos, obwohl die chinesischen Behörden den Iran aufforderten, die Huthi-Angriffe im Roten Meer einzuschränken, und ankündigten, dass dies möglich sei, wenn Chinas Interessen beeinträchtigt würden Auswirkungen auf die Handelsbeziehungen mit dem Iran haben. Darüber hinaus sorgte auch ein starker wöchentlicher Rückgang der US-Lagerbestände für Unterstützung, obwohl dieses Ergebnis durch den jüngsten Kälteeinbruch, der Produktion, Importe und Raffineriebetriebe verlangsamte, leicht verzerrt wurde; Positiv beeinflusst wurde das Wachstum auch durch die Nachricht, dass China, der größte Importeur der Welt Öl, verstärkten ihre Bemühungen zur Stützung der Wirtschaft. Dadurch durchbrachen die Brent- und WTI-Ölpreise die Obergrenze der bisherigen Bandbreiten und technische Kaufgeschäfte sorgten für zusätzliche Aufwärtsdynamik.

Die Industriemetalle, deren Preise seit vielen Monaten niedrig waren, haben bislang einen erfolglosen Versuch unternommen, nach oben zu steigen. Die bislang am härtesten getroffenen Metalle – Nickel und Aluminium – verzeichneten den größten Aufschwung, wobei letztere zusätzliche Unterstützung durch eine mögliche Ausweitung des EU-Einfuhrverbots für russische Aluminiumprodukte von 12 % auf 100 % im Rahmen des Abkommens erhielten bevorstehendes 13. Sanktionspaket gegen Russland, das bis zum 24. Februar verabschiedet werden soll. Gleichzeitig stiegen die Kupferpreise – die anfängliche Stärkung wurde durch auf falschen Annahmen basierende Leerverkäufer verursacht, die die bisherige Netto-Long-Position in HG-Kupfer-Futures-Kontrakten in die größte Netto-Short-Position seit 2022 verwandelten.

Wir halten an einer positiven Prognose für Kupfer fest und berücksichtigen die Aussicht auf ein zunehmend begrenztes Angebot auf dem Markt in der zweiten Jahreshälfte. Angesichts der aktuellen Besorgnis über China trotz der jüngsten Runde fiskalischer Anreize und der anhaltenden Spekulationen über den Zeitpunkt, das Tempo und das Ausmaß der bevorstehenden Zinssenkungen in den Vereinigten Staaten wird die Preisentwicklung vorerst jedoch wahrscheinlich von kurzfristigen Anlagestrategien wie z als Folge der Deckung von Short-Positionen in der letzten Woche.

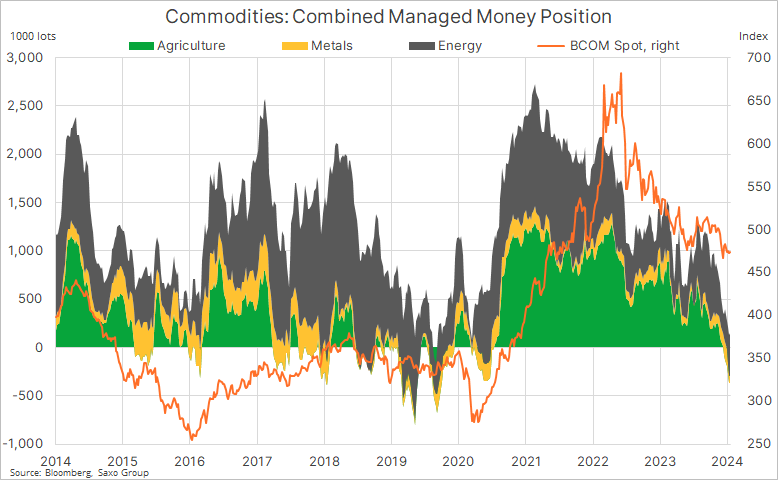

Die Eindeckung von Leerverkäufen ist ein Schlüsselfaktor für den jüngsten Aufschwung

Die Hauptquelle der Unterstützung für Rohstoffe war in letzter Zeit die faktische Korrektur spekulativer Positionen, die es geschwächten Märkten und Sektoren ermöglichte, sich zu erholen – derzeit vor allem aufgrund der Deckung von Short-Positionen durch Hedgefonds und CTAs, die das Jahr mit den schwächsten Erwartungen begannen Seit 2015 werden die Rohstoffpreise steigen. Eine Analyse des wöchentlichen Commitment of Traders-Berichts, der die Positionen und Veränderungen abdeckt, die Geldmanager auf den größten Terminmärkten in den Vereinigten Staaten und der Europäischen Union vorgenommen haben, zeigt, dass in der Woche bis zum 16. Januar fast die Hälfte der von uns verfolgten Kontrakte wurden in Netto-Leerverkaufspositionen gehalten.

Die Fundamentaldaten für Getreide und Soja lassen noch nicht auf eine nachhaltige Konjunkturerholung schließen

Wichtig ist auch der geschwächte Getreidesektor, der letzte Woche versuchte, sich von einem Vierjahrestief zu erholen, und damit Hedgefonds und andere große spekulative Anleger zum Handeln zwang, die seit November Nettoverkäufer von sechs großen Getreide-Futures-Kontrakten waren Sojabohnen an der Chicagoer Börse notiert. Der jüngste COT-Bericht zeigte einen Anstieg der Netto-Leerverkaufspositionierung auf 496 Kontrakte, die zweitgrößte Wette auf einen Preisrückgang seit Beginn der Aufzeichnungen; Lediglich die Netto-Leerverkaufsposition im Mai 000 war größer und belief sich auf 2019 Kontrakte. Diese Position trug dann zu einer vierwöchigen Erholung bei, die den Bloomberg Grain Index um 707 % steigen ließ.

Unserer Meinung nach rechtfertigen die aktuellen Fundamentaldaten keine Stärkung in einem solchen Ausmaß, da es nicht der richtige Zeitpunkt ist – zu dieser Jahreszeit gibt es keine größeren Unbekannten, die eine solche Bewegung auslösen könnten. Derzeit konzentriert sich der Markt auf die Wetterbedingungen in Südamerika und das potenzielle Erntevolumen, während in den Vereinigten Staaten, wo die Frühjahrsaussaat noch einige Monate entfernt ist, das Hauptaugenmerk auf einer Verlangsamung der Exportverkäufe liegt, was zu einem höheren Ergebnis führen könnte das Ende der diesjährigen Ernte. Obwohl möglicherweise bereits ein Tiefpunkt erreicht wurde, scheint das Potenzial für erneute Stärke nach der aktuellen Short-Deckungsphase begrenzt zu sein. Angesichts der stark gefallenen Ernte-Futures könnte sich eine Erholung der Short-Deckung jedoch immer noch als erheblich erweisen.

Rohöl bricht aus den Grenzen der aktuellen Spanne aus

WTI-Rohöl, der Rohstoff mit der besten Wertentwicklung letzte Woche, erhielt einen Aufwärtsschub mit einem technischen Durchbruch über 75,50 $ und 80,50 $ für Brent-Rohöl – was die Anleger dazu zwang, ihre Strategie zu überdenken, die sie seit mehreren Wochen dazu veranlasste, ihren Handel zu ändern. Long-Engagement von WTI Wir sind davon überzeugt, dass das Produktionswachstum weiterhin Druck auf die Preise in den Vereinigten Staaten ausüben wird, während der Konflikt im Nahen Osten die Preise in Europa und Asien relativ stützen wird. Allerdings führte der allgemeine Anstieg der Ölpreise seit den Tiefstständen Anfang Dezember dazu, dass die gesamte Netto-Longposition in Brent- und WTI-Rohöl um bis zu 85 % auf 317 PLN stieg. Kontrakten hat sich die Lücke deutlich zugunsten von Brent-Rohöl verschoben, das in der letzten Berichtswoche 72 % der gesamten Netto-Long-Position ausmachte. Brent-Rohöl wurde auch durch einen relativ schnelleren Anstieg des Deports, d. h. der Spanne zwischen nahezu Laufzeit- und aufgeschobene Terminkontrakte. Beispielsweise hat sich der dreimonatige Spread zwischen März- und Juni-Futures-Kontrakten für Brent-Rohöl auf 1,22 USD pro Barrel ausgeweitet, was Long-Only-Anlegern eine dreimonatige annualisierte Carry-Rate von 6 % bietet, während bei Rohöl ein ähnlicher Spread besteht WTI lieferte bei 0,65 USD pro Barrel nur 3,4 %, was für Anleger einen erheblichen Unterschied darstellt und Brent-Rohöl aus Investitionssicht attraktiver macht.

Wir sind nach wie vor der Ansicht, dass sowohl WTI als auch Brent, sofern keine größeren Versorgungsunterbrechungen im Nahen Osten auftreten, wahrscheinlich in einer Spanne von etwa 75 USD für WTI und 80 USD für Brent bleiben werden, wobei kein einzelner Faktor stark genug sein wird, um die Dynamik des Marktes zu verändern , das seine Aufmerksamkeit aufteilt zwischen einerseits Sorgen über das Wirtschaftswachstum, insbesondere in China und den Vereinigten Staaten, und der steigenden Nicht-OPEC+-Produktion und andererseits Produktionskürzungen und geopolitischen Risiken der OPEC+. Darüber hinaus könnten sich Änderungen im erwarteten Tempo der Zinssenkungen in den Vereinigten Staaten auf die Risikobereitschaft auswirken. Kurzfristig wird der WTI-Preis bei 77,65 USD, dem gleitenden Zweihundert-Tage-Durchschnitt, auf Widerstand stoßen, wobei das Aufwärtspotenzial unserer Ansicht nach auf etwa 80 USD pro Barrel begrenzt ist.

Ein starker Rückgang des Silberpreises lockt neue Käufer an; Gold sucht anhand von Wirtschaftsdaten nach einer Richtung

Der Edelmetallsektor hatte Mühe, mit den Zuwächsen anderer Sektoren Schritt zu halten, und während die vergangene Woche für Gold relativ ruhig war, bevor am Freitag der wichtige Bericht zum US-PCE-Deflator – dem beliebtesten Inflationsindikator des FOMC – veröffentlicht wurde, war es für Silber der Fall war eine Achterbahnfahrt, vom Rückgang auf ein Zweimonatstief am Montag bis hin zu einer starken Erholung dank der von China angeführten Aufwertung der Industriemetalle.

Gold wurde in der engsten Spanne seit Dezember 2021 gehandelt, mit starker Unterstützung im Bereich von 2000 bis 2005 US-Dollar, wobei das Aufwärtspotenzial gedämpft bleibt, bis Zeitpunkt, Tempo und Ausmaß künftiger Zinssenkungen in den Vereinigten Staaten und der Europäischen Union genauer werden. Bis zur ersten Zinssenkung ist der Markt möglicherweise etwas zu optimistisch und erhöht die Erwartungen hinsichtlich einer Zinssenkung auf ein Niveau, das eine Preiskorrektur auslöst. In diesem Zusammenhang wird die kurzfristige Richtung der Gold- und Silberpreise weiterhin von eingehenden Wirtschaftsdaten und deren Auswirkungen auf den Dollar, die Renditen sowie der Erwartung von Zinssenkungen bestimmt.

Silber, das sich letzten Monat in einem relativ starken Abwärtstrend befand, fiel am Montag unter 22 $, bevor es sich stark erholte, da niedrigere Preise dazu beitrugen, neue Käufer anzuziehen. Ein wöchentlicher Schlusskurs bei oder über 23 US-Dollar wird ein interessantes technisches Muster erzeugen, wobei ein Hammermuster möglicherweise eine Trendumkehr signalisiert, ähnlich wie bei den vorherigen drei Gelegenheiten.

Weitere Analysen zu Rohstoffmärkten sind verfügbar klik.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort