Immer stärkere Argumente für die Stärkung von Gold

Erinnerungen an die globale Finanzkrise sind in den letzten Wochen wieder hochgekommen, als die Finanzmärkte von den schlimmsten Turbulenzen im Bankensektor seit 2008 erschüttert wurden. Zusammenbruch der Silicon Valley Bank i Emissionen der Credit Suisse löste eine Welle chaotischer Transaktionen auf allen Märkten aus, insbesondere auf dem Anleihenmarkt, der nach wie vor der Kitt des gesamten Systems ist. Die Reaktion auf diese sich noch entwickelnden Ereignisse war ein starker Rückgang der US-Anleiherenditen, eine scharfe Korrektur des künftigen Zinsverlaufs in den USA und eine steigende Nachfrage nach dem japanischen Yen und Gold als sichere Anlagen.

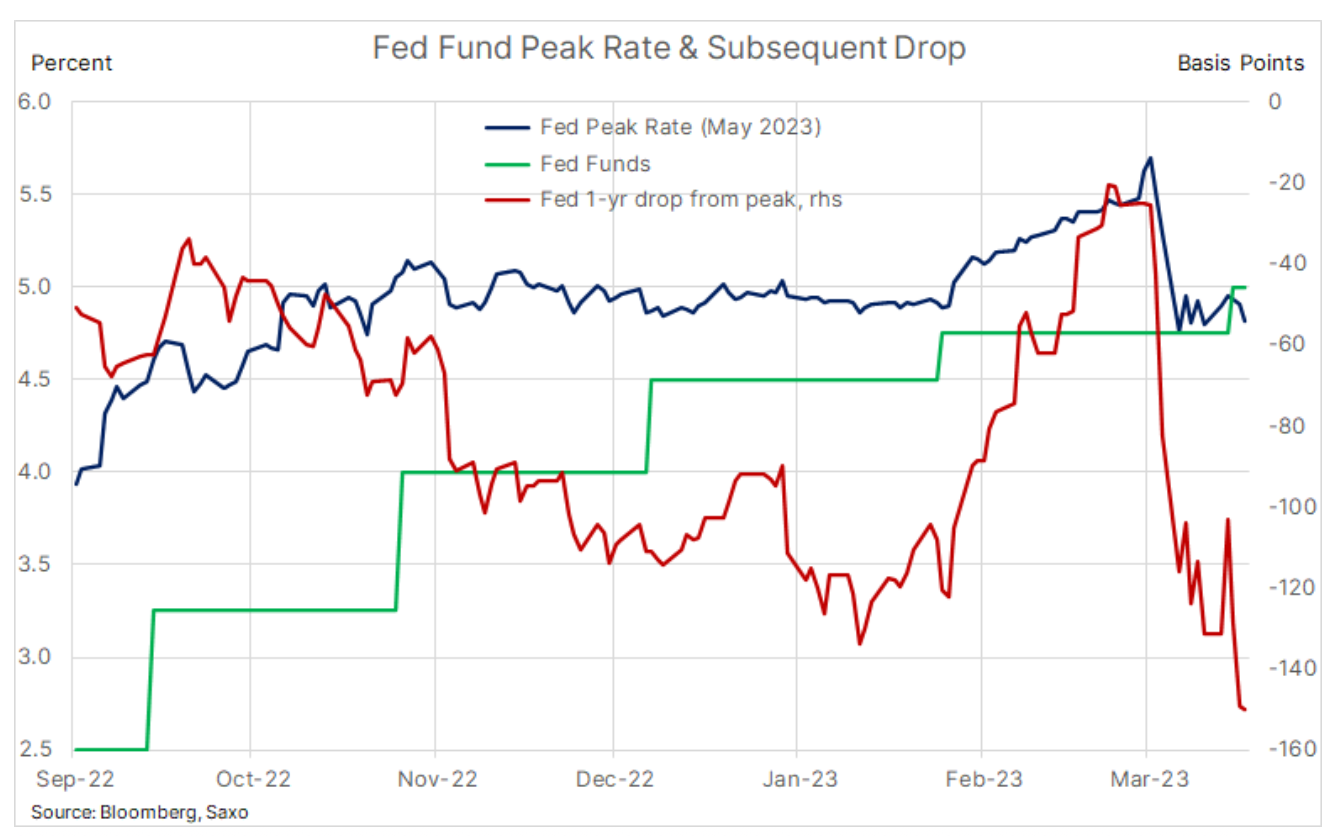

Ob es sich um einen Amerikaner handelt, ist noch nicht bekannt Federal Reserve gezwungen sein, sich auf die Finanzstabilität zu konzentrieren und damit den Kampf gegen die Inflation aufzugeben. Nach der jüngsten Zinserhöhung der Fed auf 5 % in der vergangenen Woche erwartet der Markt nun jedoch, dass die Zinsen bis Mai nächsten Jahres um 150 Basispunkte gesenkt werden. Der am stärksten invertierte vordere Teil der US-Renditekurve seit 2001 ist ein Signal für die schnellstmögliche Zinssenkung und ein Beleg für die Schwierigkeiten, mit denen derzeit nicht nur die Banken im Zusammenhang mit der Liquiditätsverknappung, sondern auch die Verbraucher angesichts höherer Kreditkosten konfrontiert sind. sowie der Immobiliensektor, der immer mehr Probleme bekommt und zu einer weiteren Krise führen kann.

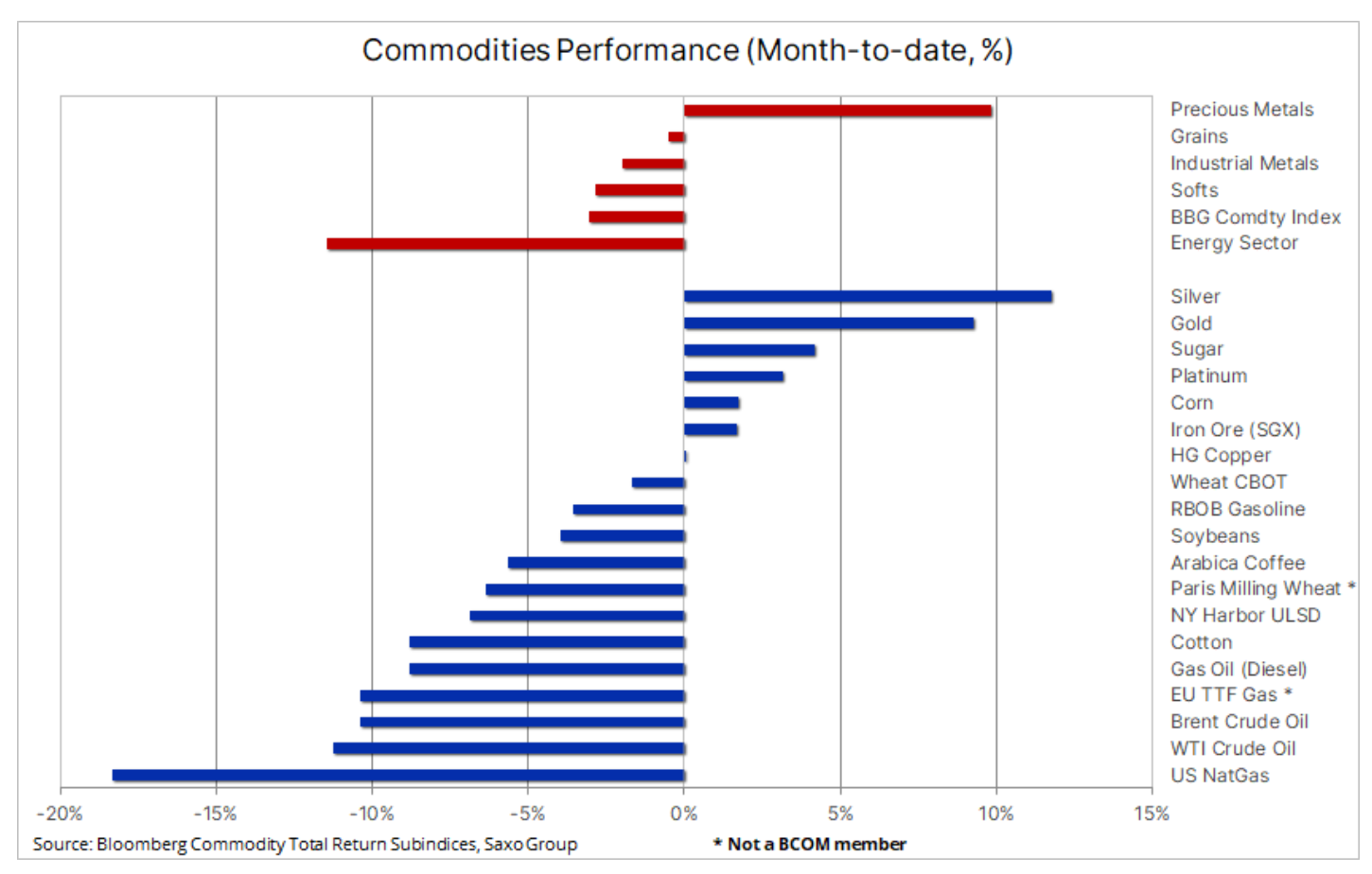

Bisher war die Reaktion der Rohstoffmärkte auf die Ereignisse in diesem Monat gemischt, wobei Edelmetalle dank sinkender Renditen und der Nachfrage nach sicheren Anlagen zulegten. Gleichzeitig ist der Energiesektor, der einen erheblichen Rückgang der Erdgaspreise erlebte, aufgrund von Bedenken hinsichtlich des Wirtschaftswachstums und der Nachfrage rückläufig. Darüber hinaus hing die Stärke dieser Bewegungen, sowohl nach oben als auch nach unten, in gewissem Maße von der Größe der Positionen ab, die von spekulativen Anlegern eingegangen wurden. Die scharfe Korrektur der Gold- und Silberpreise im Februar führte zu einer deutlichen Reduzierung der Bullenpositionen, während die plötzliche Verbesserung der technischen und fundamentalen Prognosen zu neuen Käufen beitrug. Das Gegenteil war am Rohölmarkt der Fall, der nach Wochen des Kaufs von Brent-Öl zwangsläufig eine scharfe Wende nehmen und die Preise möglicherweise stärker senken würde, als es die Fundamentaldaten rechtfertigten.

Ein starker Rückgang der Renditen stärkt die Nachfrage nach Gold und Silber

Der Edelmetallsektor verzeichnete diesen Monat Gewinne von mehr als 9 %, wobei sich Gold und Silber von der Korrektur im Februar erholten. Es kommt selten vor, dass es Unterstützung aus so vielen verschiedenen Blickwinkeln gleichzeitig gibt, und in diesem Zusammenhang macht die jüngste Rallye Sinn, während sie die Wahrscheinlichkeit noch höherer Kurse in den kommenden Monaten erhöht.

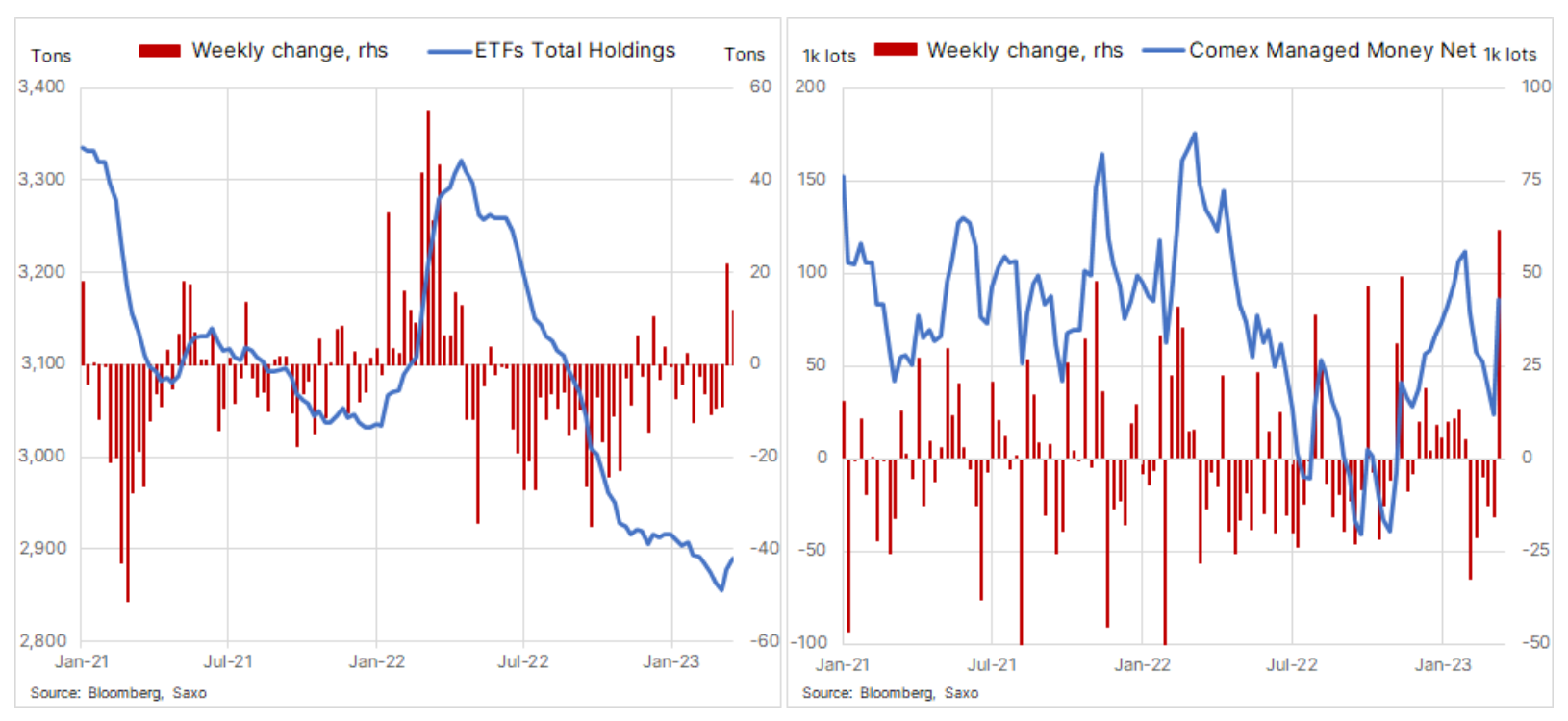

Gold i Silber, die empfindlich auf Änderungen des Dollarkurses und der Renditen reagieren, wurden durch die Abwertung des Dollars um 3,5 %, einen Rückgang der Rendite zweijähriger US-Staatsanleihen um bis zu 110 Basispunkte und eine Änderung der Prognose für Fed-Fonds unter der Annahme unterstützt eine zusätzliche Erhöhung um 100 Basispunkte, davon 25 letzte Woche, für eine erwartete Zinssenkung um 150 Basispunkte bis Mai nächsten Jahres. Diese Entwicklungen sind in der Tat historischer Natur und erzwangen eine starke Kaufreaktion von Hedgefonds, die während der Februar-Korrektur Nettoverkäufer auf dem Goldmarkt blieben. Börsennotierter Fondssektor (ETF), das in den letzten elf Monaten 465 Tonnen Gold verkauft hat, hat endlich Käufer gesehen, die in den letzten Wochen gekauft wurden - aber nur 33 Tonnen, die in den letzten Wochen gekauft wurden, unterstreichen das derzeitige Maß an Unterinvestitionen auf dem Metallmarkt.

Zum ersten Mal seit einem Jahr kehrte Gold schnell auf die 2-Dollar-Marke zurück und erreichte ein Allzeithoch gegenüber dem AUD und ein nahezu Allzeithoch gegenüber dem EUR. Mit Blick auf die Zukunft bleiben die Aussichten für Gold und Silber günstig, unterstützt durch sinkende Renditen und die Nachfrage nach sicheren Anlagen, die durch Bedenken im Banken- und Immobiliensektor angeheizt werden. Ein dauerhafter Durchbruch zum Allzeithoch des letzten Jahres von 000 $ und mehr kann nur kommen, wenn der Markt glaubt, dass die Zinssätze ihren Höhepunkt erreicht haben. Daher sollte der Fokus auf den Aktivitäten und Ankündigungen der US-Notenbank sowie auf den eingehenden Wirtschaftsdaten, insbesondere in Bezug auf die Inflation, liegen.

Kupfer versucht, unterstützt von niedrigeren Lagerbeständen und Nachfrage in China, auszubrechen

Trafigura, das weltweit größte private Metallhandelsunternehmen, prognostiziert, dass Kupfer in diesem Jahr einen Rekordpreis erreichen wird, da Chinas Erholung die bereits knappen Lagerbestände weiter abbauen wird. Diese Ansicht wird von anderen großen Bergbauunternehmen und Händlern auf dem physischen Markt geteilt, nicht nur aufgrund des begrenzten Angebots und der Erholung in China, sondern auch aufgrund des erwarteten Anstiegs der Nachfrage nach Elektrifizierung im Rahmen der grünen Energiewende in den kommenden Jahren .

Der Anzeiger vom März zeigt, dass der Kupferhandel fast unverändert bleibt, während Öl, ein weiterer wichtiger Rohstoff, der von Wirtschaftswachstum und Nachfrage abhängt, um mehr als 10 % fiel. Unserer Ansicht nach unterstreicht dies, dass die wachsende Nachfrage aus der Herstellung von Elektrofahrzeugen, der Erzeugung erneuerbarer Energien sowie der Energiespeicherung und -übertragung bereits die Verlangsamung des chinesischen Immobilienmarktes – der in den letzten Jahren eine bedeutende Quelle der Nachfrage war – und die wirtschaftliche Verlangsamung ausgleicht im Westen.

In den vergangenen vier Wochen sind die sichtbaren Kupferbestände, die von den Terminbörsen in Shanghai, London und New York überwacht werden, um ein Viertel auf 247 gesunken. Tonnen, was einen Rückgang von 34 % gegenüber dem Vorjahr bedeutet. Wenn sich der aktuelle Trend der steigenden Nachfrage in China fortsetzt, könnten laut Goldman Sachs die weltweiten Kupfervorräte bis August erschöpft sein.

HG-Kupfer befindet sich seit Mitte Januar in einem Abwärtstrend, zunächst aufgrund der Enttäuschung über das Tempo der wirtschaftlichen Erholung in China und der Besorgnis über das Wirtschaftswachstum in anderen Ländern. In der vergangenen Woche trug der kontinuierliche Rückgang der Lagerbestände zu einer starken Stärkung bei, wobei der Widerstand um 4,15 USD bisher einen weiteren Ausbruchsversuch verhinderte. Kurzfristig dürften die Bankenkrise und der allgemeine Mangel an Risikobereitschaft die Kurse in der Bandbreite halten, bevor sie schließlich in Richtung des Allzeithochs des letzten Jahres ausbrechen, was möglicherweise erst in der zweiten Jahreshälfte eintreten wird.

Öl kämpft mit einem weiteren Rückgang der Risikobereitschaft

Die Bankenkrise, die diesen Monat die Finanzmärkte erschütterte, wirkte sich besonders auf den Energiesektor aus, wobei die Preise für WTI- und Brent-Rohöl um mehr als 10 % zurückgingen, während die Erdgaspreise um fast 20 % fielen. Die dramatische Reaktion des Öls auf die Liquiditätskrise war größtenteils auf die Ereignisse in den Wochen vor dem Zusammenbruch der Silicon Valley Bank zurückzuführen. Während dieses Zeitraums trugen die Preise, die sich über mehrere Monate innerhalb der Spanne bewegten, zu einem Rückgang der Volatilität bei und unterstützten damit die Risikobereitschaft und aufgrund der Verschiebung von Futures-Kurven – vorteilhaft für Inhaber von Long-Positionen, insbesondere in Brent-Öl – spekulative Anleger Long-Positionen ausgebaut und gleichzeitig Short-Positionen reduziert.

Als die Krise ausbrach, durchbrach Öl die Unterstützung und ebnete den Weg für Verkäufe, nicht nur, als Longs liquidiert wurden, sondern auch, als weitere Short-Versuche unternommen wurden. In der Woche zum 14. März verkauften spekulative Anleger insgesamt 117. Öl-Futures-Kontrakte, was 117 Millionen Barrel entspricht und damit eine der drei größten wöchentlichen Kürzungen seit 2017 ist. Die Aussicht auf steigende Ölpreise ist noch nicht verschwunden, aber laut der IEA in ihrem neuesten Bericht über den Ölmarkt Markt Das Gegenteil ist jetzt im Spiel, da das Angebot immer noch die schwache Nachfrage übertrifft und die Lagerbestände auf ein 18-Monats-Hoch steigen.

Wir weisen auf die preisgünstige Abschiebung hin Ölmarkt Brent blieb während des Ausverkaufs im März stabil, während die Raffineriemargen stiegen, was unterstreicht, dass sie, wenn die aktuellen Marktbedingungen anhalten, weiterhin eine wesentliche Unterstützung bieten werden. Insgesamt besteht jedoch kaum Zweifel daran, dass die kommenden Monate wahrscheinlich herausfordernd werden, da der Druck auf die Finanzmarktstabilität die starke Nachfrage aus China ausgleicht und ein möglicherweise schwächerer Dollar die Wachstumsaussichten in den Schwellenländern unterstützt.

Das wöchentliche WTI-Öl-Chart zeigt, dass der Markt weiterhin den gleitenden 66,25-Wochen-Durchschnitt herausfordert, der derzeit bei 62 $ liegt, wobei ein Schlusskurs darunter möglicherweise eine zusätzliche Schwäche in Richtung des technisch wichtigen Bereichs von 70 $ signalisiert. Die US-Regierung sucht nach Möglichkeiten, ihre strategischen Reserven wieder aufzufüllen – eine Aufgabe, die nach Meinungsäußerungen Anfang dieser Woche in diesem Jahr nicht bewältigt werden konnte. Eine tiefere Korrektur unter XNUMX $ – das Niveau, das als das Maximum angesehen wird, das die Regierung zu zahlen bereit ist – könnte jedoch eine gewisse Unterstützung in Form eines Kaufvertrags auslösen, nicht nur für strategische Reserven, sondern auch, da sich die OPEC+ zunehmend unwohl fühlt niedrige Preise, die der Konzern angesichts der aktuellen Angebots- und Nachfrageprognosen nicht für angemessen hält.

Die Erdgaspreise bleiben nach dem Höchststand der Lagerbestände unter Druck

Der Preis für eine der wichtigsten Energiequellen der Welt sinkt weiter, insbesondere in den USA, wo Preis für Erdgas von Henry Hub fiel auf ein 30-Monats-Tief von etwa 2 $/MMBtu und liegt 80 % unter dem im letzten August verzeichneten Höchststand von 10 $. Ein milder Winter und eine starke Produktion von mehr als 100 Milliarden Kubikfuß an den meisten Tagen in diesem Jahr haben die Lagerbestände auf 1,900 Billionen Kubikfuß steigen lassen, etwa 22,7 % über dem langfristigen Durchschnitt.

In Europa landete der Preis des niederländischen Benchmark-Gaskontrakts TTF im Bereich von 40-50 EUR/MWh (12,6-15,8 USD/MMBtu), da der Alte Kontinent den Winter trotz eines dramatischen Rückgangs der Lieferungen ohne Engpässe überstand aus Russland. Tatsächlich sind die Speicher nur wenige Tage vor Beginn der Gaseinspeichersaison zu etwa 55 % gefüllt, deutlich über den 25 % des Vorjahres und 29 % im Jahr 2021. Der Preis für einen Gasvertrag für die Winterlieferung von Oktober 2023 bis März 2024 immer noch bei etwa 50 EUR/MWh, was höher ist als in den letzten Jahren, während es immer noch Bedarf an LNG und Initiativen zur Reduzierung des Gasverbrauchs gibt. Kurzfristig könnte die konjunkturelle Verlangsamung die Preise zusätzlich unter Druck setzen, da niedrigere Preise in den letzten Monaten nicht unbedingt durch eine höhere Nachfrage aus energieintensiven Industrien ausgeglichen werden.

Dramatische Veränderung in der Einstellung von Hedgefonds gegenüber dem Getreidesektor

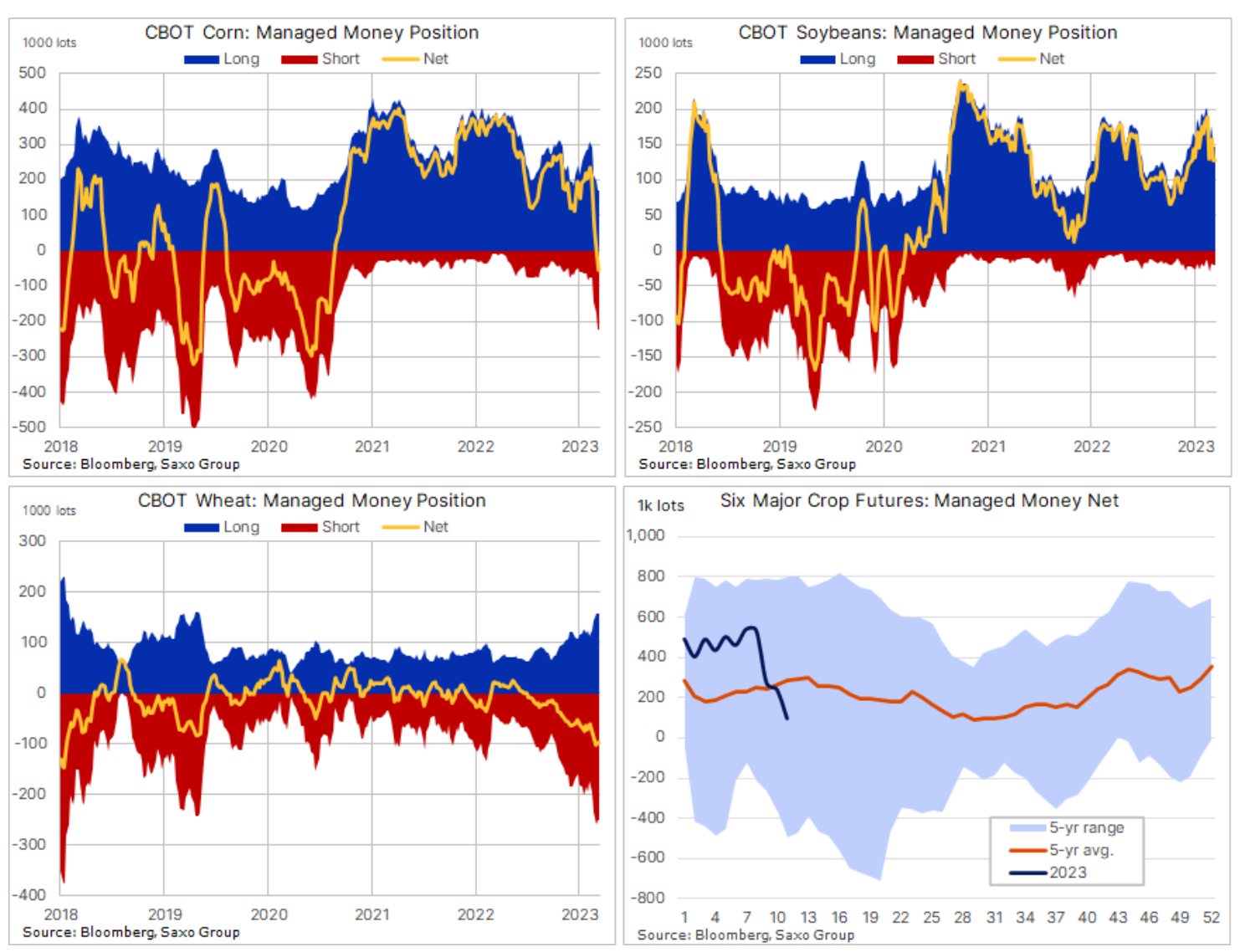

Als die CFTC nach dem Cyberangriff Ende Januar endlich ihre wöchentlichen Hedgefonds-Positionen aktualisierte, können wir endlich ihre Reaktion auf die niedrigen Preise in diesem Zeitraum abschätzen – insbesondere in den vier Wochen bis zum 14 als 7%. Die gesamte Nettoposition in US-Getreide- und Ölsaaten-Futures und -Optionen fiel bis zum 14. März auf 98. Flüge, die niedrigsten seit August 2020, in den letzten vier Wochen um 82 % zurückgegangen. Die meisten Verkaufstransaktionen betrafen Mais - eine Rekordzahl von 289. Lots, die zum ersten Mal seit August 2020 die Nettoposition short machten und sich auf 54 beliefen. Flüge. In diesen vier Wochen fiel der Maispreis um 8 % und ist nun ein starker Kandidat für eine Erholung, falls sich die technische und/oder fundamentale Prognose zu einem günstigeren ändert.

Weizen ist auch nicht beliebt – Hedgefonds halten die größte Netto-Short-Position in Weizen seit 2018 CBOT. Trotz einer längeren Dürreperiode, die den Anbau von Winterweizen in einigen Schlüsselgebieten der USA behinderte, stand der Preis dieses Getreides aufgrund der mangelnden Wettbewerbsfähigkeit im Vergleich zu großen Mengen billigeren russischen Weizens und im Kontext der jüngste Verlängerung des Getreidekorridorabkommens in der Ukraine, wodurch auch die Versorgung des Marktes erhöht wird. Trotz eines Rückgangs von mehr als 50 % gegenüber dem Rekordhoch, das im gleichen Zeitraum des Vorjahres verzeichnet wurde, liegt der aktuelle Preis von etwa 6,8 $ pro Scheffel immer noch deutlich über dem Durchschnitt vor der Invasion von etwa 5,4 $ pro Scheffel.

Am Freitag konnte der Preis jedoch um mehr als 5 % steigen, der größte Zuwachs seit einem Monat, inmitten von Signalen, dass Russland erwägt, die Erzeuger zu bitten, die Verkäufe zu drosseln, und dass die oben erwähnte Dürre in den USA zunehmend die Aufmerksamkeit der Anleger auf sich zieht. Dieser Anstieg gefährdet möglicherweise diese bedeutende Short-Position und zwingt die Fonds, Short-Positionen abzudecken.

Über den Autor

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Ole Hansen, Abteilungsleiter für Rohstoffmarktstrategie, Saxo Bank. Dschloss sich einer Gruppe an Saxo Bank im Jahr 2008. Konzentriert sich auf die Bereitstellung von Strategien und Analysen der globalen Rohstoffmärkte, die anhand von Grundlagen, Marktstimmung und technischer Entwicklung ermittelt wurden. Hansen ist der Autor des wöchentlichen Updates der Situation auf dem Warenmarkt und gibt Kunden auch Meinungen zum Warenhandel unter der Marke #SaxoStrats. Er arbeitet regelmäßig mit Fernseh- und Printmedien zusammen, darunter CNBC, Bloomberg, Reuters, das Wall Street Journal, die Financial Times und Telegraph.

Hinterlasse eine Antwort